疫情的持续不退和俄乌冲突给全球经济带来了挫折。其影响了贸易、大宗商品价格和资金流动——所有这些都在改变着经常账户的顺差与逆差。

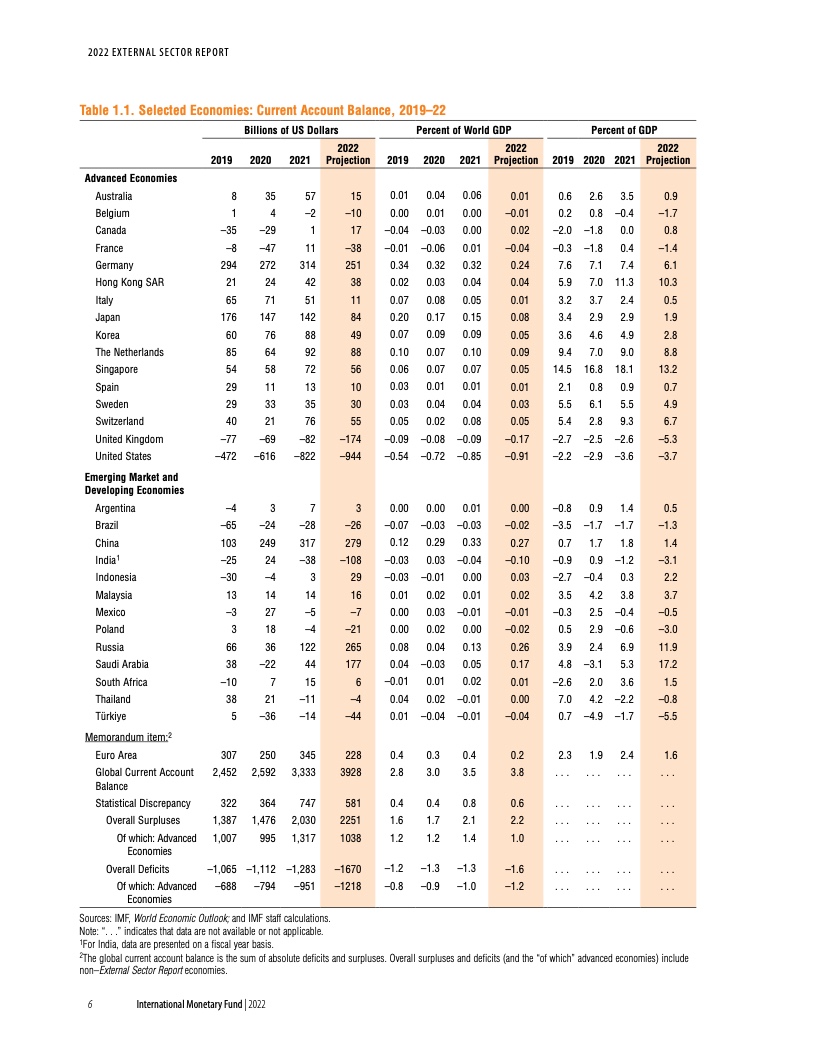

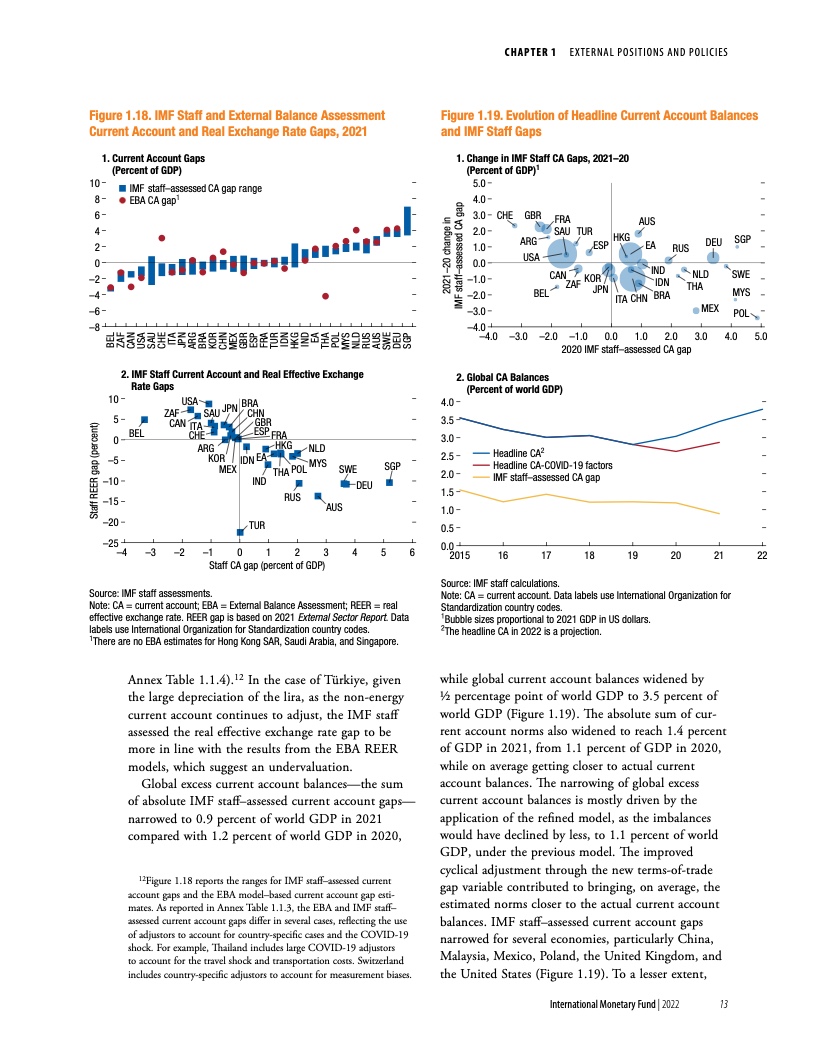

根据我们最新一期《对外部门报告》,全球经常账户差额——各国顺差和逆差的总体规模——已连续两年扩大。全球差额在过去多年持续收窄,但在 2020 年扩大至全球 GDP 的3%,去年进一步扩大至3.5%,今年预计还将继续扩大。

较大的经常账户差额本身并不一定是件坏事。但全球差额过大——即使用 IMF 修订后的方法,无法根据各国经济基本面差异(如人口状况、收入水平、增长潜力、理想政策环境等)说明其合理性的过大差额——可能会加剧贸易紧张局势,促使有关国家采取更多保护主义措施。这将使加强国际经济合作努力遭受挫折,也可能增加出现破坏性汇率波动和资本流动变化的风险。

疫情扩大了全球经常账户差额,并对各国持续产生了不同的影响——例如,其取决于一国是旅游和医疗产品的出口国还是进口国。

疫情和相关的防疫封锁措施也使服务消费转向商品消费,因为人们减少了出行和娱乐活动。这也扩大了全球差额,因为逆差发达经济体增加了从顺差新兴市场经济体进口的商品。2021 年,我们估计上述转变使美国的逆差增加了 GDP 的0.4%,也使中国的顺差扩大了 GDP 的0.3%。

中国等经济体顺差的增长,也源于医疗用品的出口增加——其往往流向美国等逆差经济体。运输成本飙升也推动了 2021 年全球差额的扩大。

大宗商品价格是外部头寸变动的一个主要原因,去年,油价从疫情低点大幅上涨,对出口国和进口国产生了不对称的影响。俄乌冲突加剧了能源、食品和其他大宗商品价格的飙升,这通过推高大宗商品出口国顺差扩大了全球经常账户差额。

通胀上行使许多央行加快了退出货币刺激的节奏,而货币政策的收紧则导致汇率发生变化。市场对美国收紧货币政策节奏的预期进行了修正,使美元汇率今年出现大幅调整,这推动了美国差额预测值的扩大。

2022 年到目前为止,俄乌冲突引发风险厌恶情绪上升,使得新兴市场的资本流入受到干扰;伴随发达经济体加快收紧货币的预期变化,新兴经济体的资本将进一步外流。新兴市场资本流出的累计规模非常大,达到 500 亿美元左右,这与 2020 年 3 月的资本流出规模相当,但速度较慢。

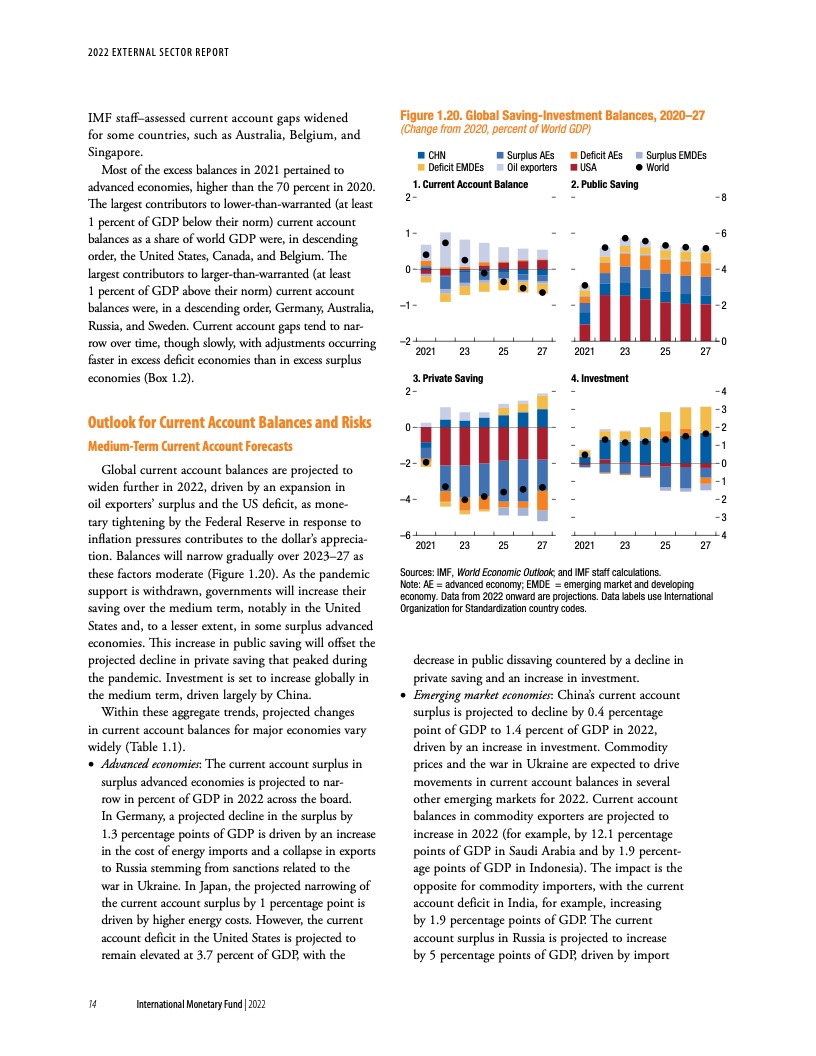

对于明年及以后,我们预计的前景是:随着新冠疫情和俄乌冲突影响减弱,全球经常账户差额将稳步下降——不过这一预期存在相当大的不确定性。如果经常账户逆差国的财政整顿时间长于预期,全球经常账户差额可能会继续扩大。此外,美元走强可能会扩大美国经常账户逆差,这会使全球经常账户差额增加。

其他一些因素也可能扩大全球经常账户差额,包括俄乌冲突持续更久导致大宗商品价格在更长时间维持高位,央行加息幅度的变化,以及地缘政治紧张局势加剧导致全球经济割裂、扰乱供应链并可能引发国际货币体系的重构。

如果全球贸易体系更加碎片化,则既可能增加、也可能减少全球差额——这取决于贸易集团的重组方式。但不论如何,其都会减少技术转让并降低低收入国家出口导向型增长的潜力,毫无疑问,这会减少全球化带来的福利收益。

俄乌冲突加剧了政策制定者们现有权衡取舍的难度,这既包括在对抗通胀和保障经济复苏之间的权衡,又包括在为受影响群体提供支持和重建财政缓冲之间的权衡。多边合作是应对新冠疫情和俄乌冲突带来的政策挑战的关键,包括应对人道主义危机。

各个经济体的具体情况和需要不同,因此它们促进外部再平衡的政策也各异。对于因巨大财政缺口而使经常账户逆差大于合理水平的经济体(如美国)而言,它们亟需通过增加收入和降低支出来减少政府赤字。

对于德国和荷兰等顺差过大的国家来说,它们面临的是另一种再平衡问题——这些国家可以通过加大改革力度来鼓励公共和私人投资并避免私人部门过度储蓄。例如,一些新兴市场经济体可以通过扩大其社会安全网来实现这一目标。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: