由于经济增长前景减弱和货币政策收紧,当局必须审慎地管理债务和执行财政政策。

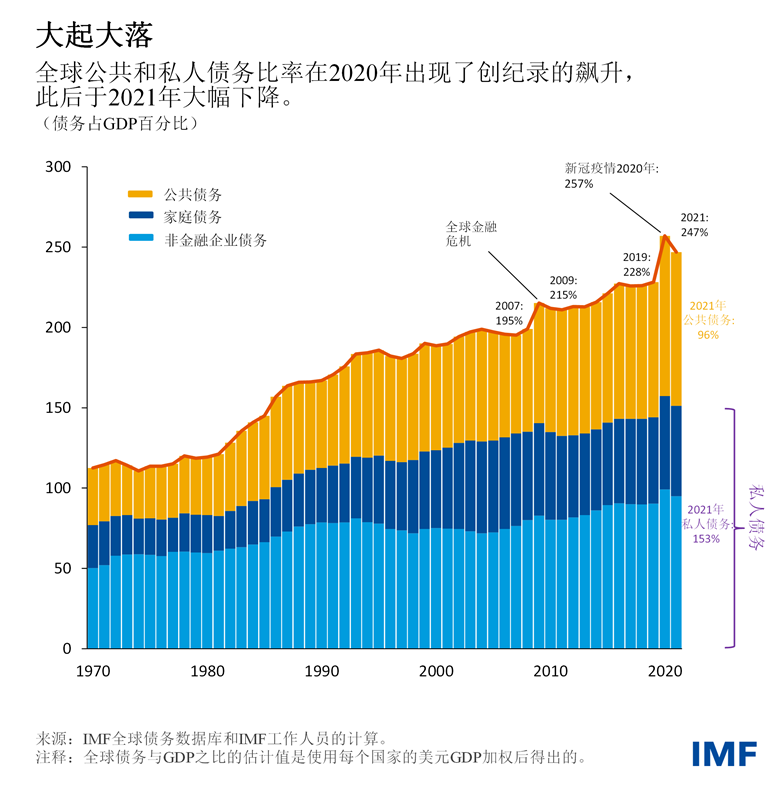

在经历了 70 年来最大幅度的下降之后,全球债务于 2021 年仍然高于新冠疫情之前的水平,这凸显了政策制定者面临的挑战。

根据最近更新的 IMF 全球债务数据库,2021 年公共和私人部门债务总额已减少至相当于全球 GDP 的 247%,较 2020 年的峰值下降了 10 个百分点。但若以美元计算,全球债务持续上升(尽管增速大幅放缓),去年达到了创纪录的 235 万亿美元。

根据我们的独家统计(自 2016 年以来每年发布),私人部门债务率(包括非金融企业债务和家庭债务)下降了 6 个百分点至 GDP 的 153%,由此推动了总体债务下降。我们的数据资料显示,公共债务率下降了 4 个百分点至 GDP 的 96%,为几十年来的最大降幅。

债务率之所以出现异常大幅的变化,原因在于疫情后的经济复苏和随后迅速上升的通胀。尽管如此,2021 年底全球债务率仍比疫情前高出近 19%,这给全世界的政策制定者带来了挑战。

国家之间存在差异

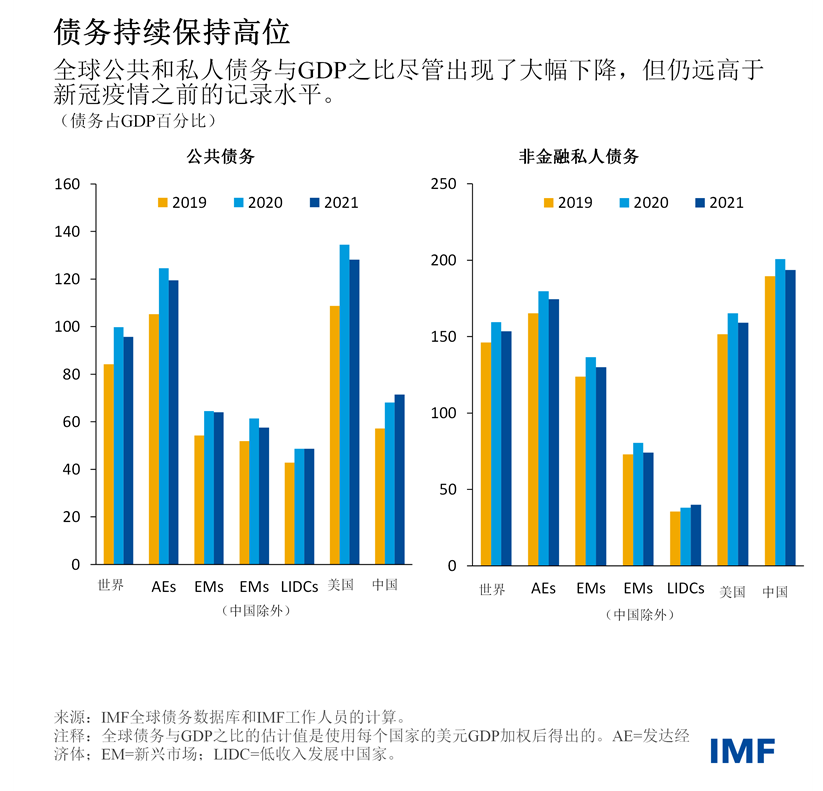

然而,不同国家组的债务形势存在显著差异。

发达经济体的债务降幅最大,2021 年私人和公共部门债务的降幅双双达到 GDP 的 5%,抵消了 2020 年债务增幅的近三分之一。

新兴市场(不包括中国)2021 年债务率的下降幅度几乎达到 2020 年债务率升幅的 60%,其中,私人部门债务的降幅大于公共债务。

由于私人部门债务增长,低收入发展中国家 2021 年的总债务率继续上升。

全球债务波动的原因

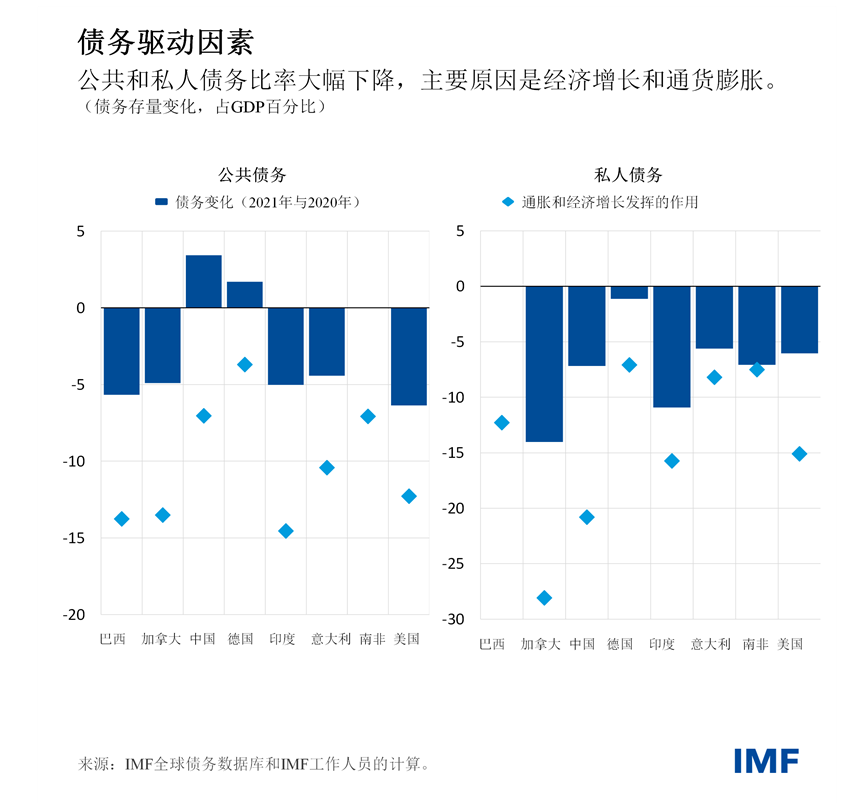

全球私人和公共部门债务之所以出现如此异常的波动,主要有三个原因:

经济增速大幅波动。新冠疫情之初的经济衰退导致 GDP 显著下降,于是 2020 年债务率急剧上升。随着各经济体渡过新冠疫情最严重的时期,其 GDP 实现强劲反弹,促使 2021 年的债务率下降。

通货膨胀率高企且更不稳定。在新冠疫情的第一年,通货膨胀率也大幅下降。2021 年,物价大幅上涨,多国通胀下行趋势出现逆转。2020 年和 2021 年,经济活动和通货膨胀同向移动:产出下降时通胀下降,产出上升时通胀上升。这些因素造成名义 GDP 大幅波动,从而引起负债率的变化。

经济冲击妨碍政府、企业和家庭预算。不稳定的经济环境也通过预算对债务造成了巨大影响。鉴于经济衰退和政府对个人和企业的大力支持,债务和赤字在 2020 年大幅提高。2021 年,财政赤字下降,但仍高于疫情前水平。

一些国家的例子说明了这些影响。在巴西、加拿大、印度和美国,经济复苏和通胀上升使债务率降低了 10 个百分点以上,但鉴于政府和私人部门的融资需求,实际债务下降幅度较小。在其他国家,公共债务提高是由于名义 GDP 增长不足以弥补巨额赤字。

更普遍地说,经济复苏使各国的公共债务率降低了 2% 至 3.5%(在发达经济体中更多),而通胀也下降了 1.5 到 3 个百分点(在新兴市场中更为明显)。另一方面,财政赤字推动公共债务增长约占 GDP 的 4.5%,且各国差异很大。

各国的应对之道

如果经济前景继续恶化,借贷成本进一步上升,高负债将变得越来越难以管理。到 2022 年,高通胀仍有助于降低债务率,特别是在赤字接近疫情前水平的国家。

然而,“通胀意外”(即价格水平偏离预期)带来的债务形式缓解和经济临时增长的反弹不可能持续很长时间。如果通胀居高不下,工资等支出就会提高,投资者在向政府和私人部门贷款时会要求更高的通胀溢价。

随着时间的推移,经济增长前景转弱,货币政策收紧,政策制定者必须谨慎管理债务和执行财政政策。债券市场的近期发展表明,投资者对宏观经济基本面恶化和财政储备缓冲的有限更加敏感。

各国政府应采取有助于减少通胀压力和中期债务脆弱性的财政战略——例如,遏制支出增长——同时在关键领域予以保障,其中包含支持那些受生活成本危机影响最严重的人。这也对中央银行有利,使其能够以相对较小的加息幅度达到其目标。在这个动荡不安的时期,对长期稳定的信心是一笔宝贵的财富。

本文作者

Vitor Gaspar

IMF 财政事务部主任

Paulo Medas

IMF 财政事务部处长

Roberto Perrelli

IMF 财政事务部财政政策和监测处高级经济学家

编辑整理:李晶

更多阅读: