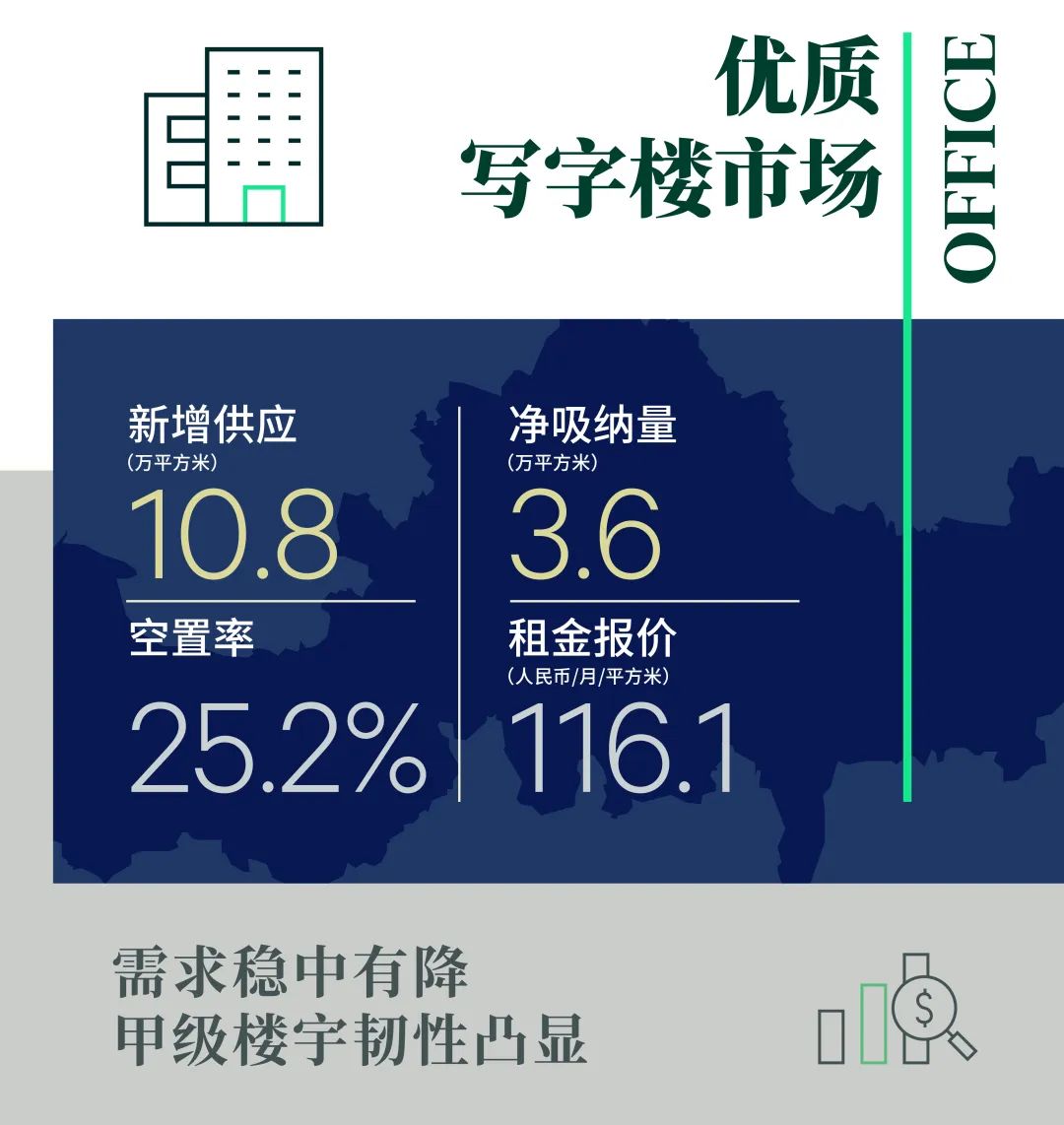

2022年上半年,南京写字楼市场仅录得一个新项目入市,新增供应量约108,844平方米,同比下降30.1%。华东地区疫情反复,短期内抑制租赁需求释放,净吸纳量稍有放缓,录得36,303平方米,较上年同期水平下降53.3%。年初供应推升空置率水平持续高位运行,环比下降0.5个百分点,同比上涨1.2个百分点至25.2%。

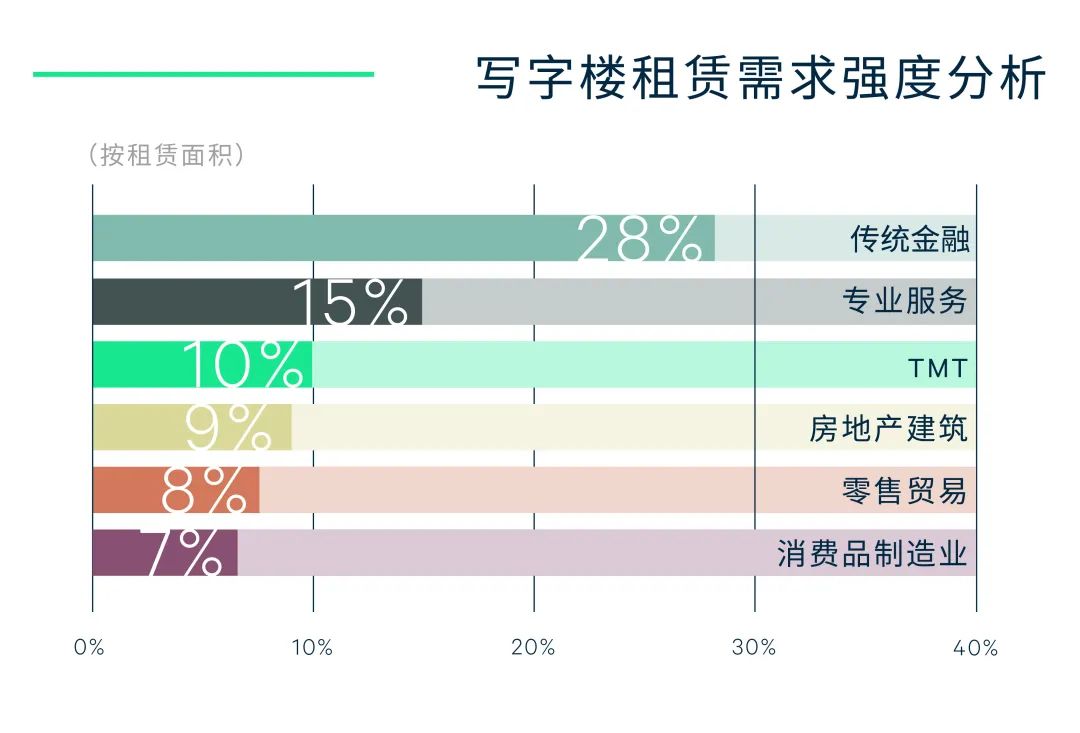

需求方面,传统金融行业需求坚挺,其中尤以保险企业为主要驱动,季内国资背景保险公司完成大面积整合搬迁至新街口板块,部分证券、基金公司亦在河西板块录得升级搬迁;以律所为引领的专业服务业需求持续释放,除一向虹吸此类需求的河西板块外,本季度湖南路与新兴板块均承接相关搬迁需求;TMT需求位居第三,通讯企业于新街口板块新设分部,新媒体与软件公司则在季内完成跨板块搬迁;科技赋能地产行业,智能建造公司搬迁至河西板块,推动房地产建筑行业需求保持稳定。

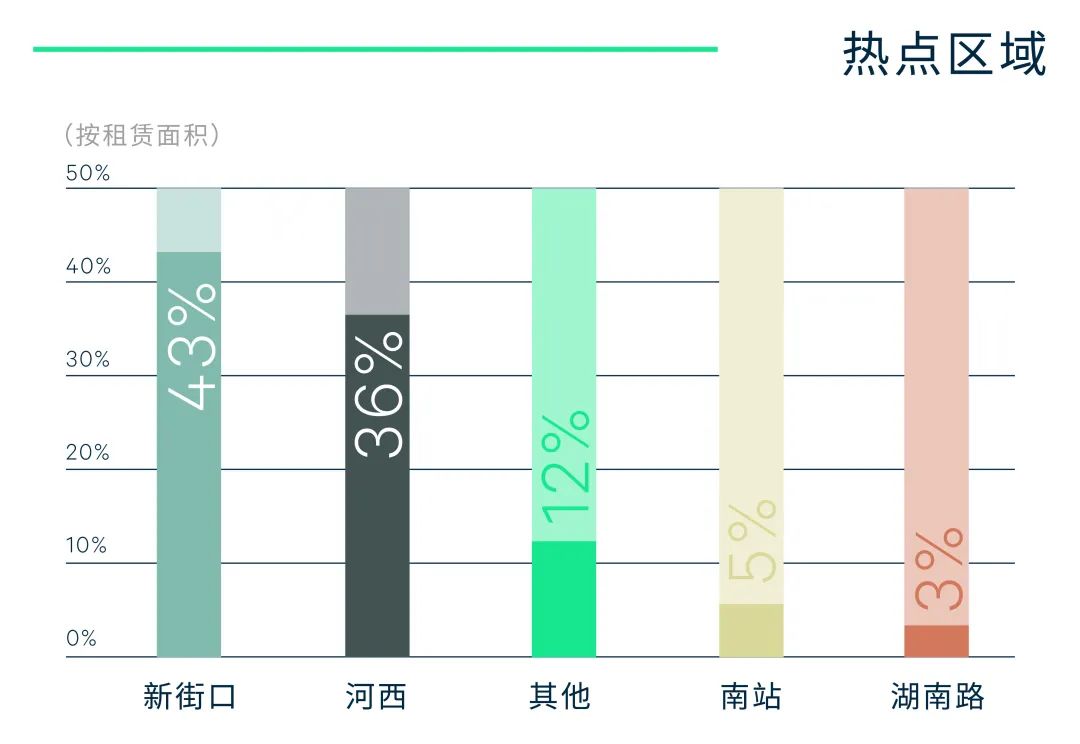

成交类型方面,搬迁需求以高达67.9%的占比主导租赁成交,而区别于以往河西板块相对活跃的情况,上半年约50%的搬迁需求目的地为新街口板块。另外,国内疫情扩散导致部分大面积段搬迁需求被迫暂时搁置,受此影响,承租面积在1,000平方米以内的成交占比近七成,较原先录得明显上涨。时值租赁市场底部,甲级楼宇租金性价比突出,去化表现韧性凸显,尽管如此,全国范围的疫情反复导致市场不确定性增加,整体租金水平尚处下行通道,上半年累计下跌0.2%,平均租金报价每月每平方米116.1元。

“受多地疫情反复与部分行业调整影响,上半年南京写字楼市场需求受到一定程度的波及,而伴随各类稳定经济增长政策的及时出台,疫情防控形势改善,南京经济运行有望在下半年逐步企稳,写字楼租赁需求亦将逐渐走强。未来六个月,南京将迎来31.8万平方米的新增项目投入市场,充沛供应集中放量河西板块,短期内或将致使板块内部去化承压,而长期来看,伴随市场触底反弹,河西板块有望虹吸更多优质企业进驻,进一步优化区域性产业链集群。”

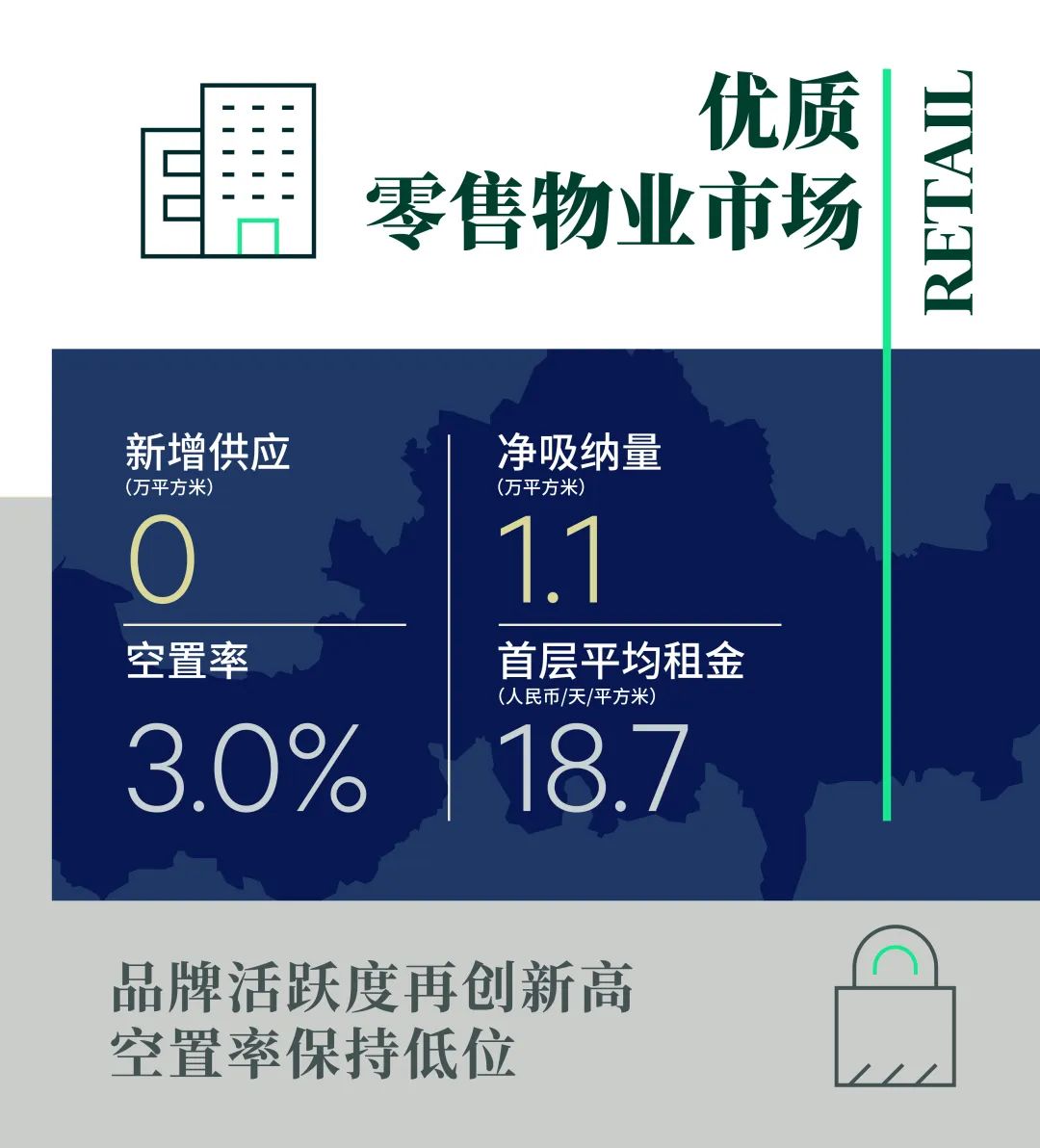

2022年上半年,南京零售物业市场无新增供应开业。季末,南京国际消费节拉开帷幕,通过推出线上线下消费券助力零售市场升温,各商圈升级焕新势能加剧,首店经济活跃度再创新高,带动净吸纳量录得10,914平方米,空置率持续下行0.2个百分点至3.0%,为十年内历史低值。

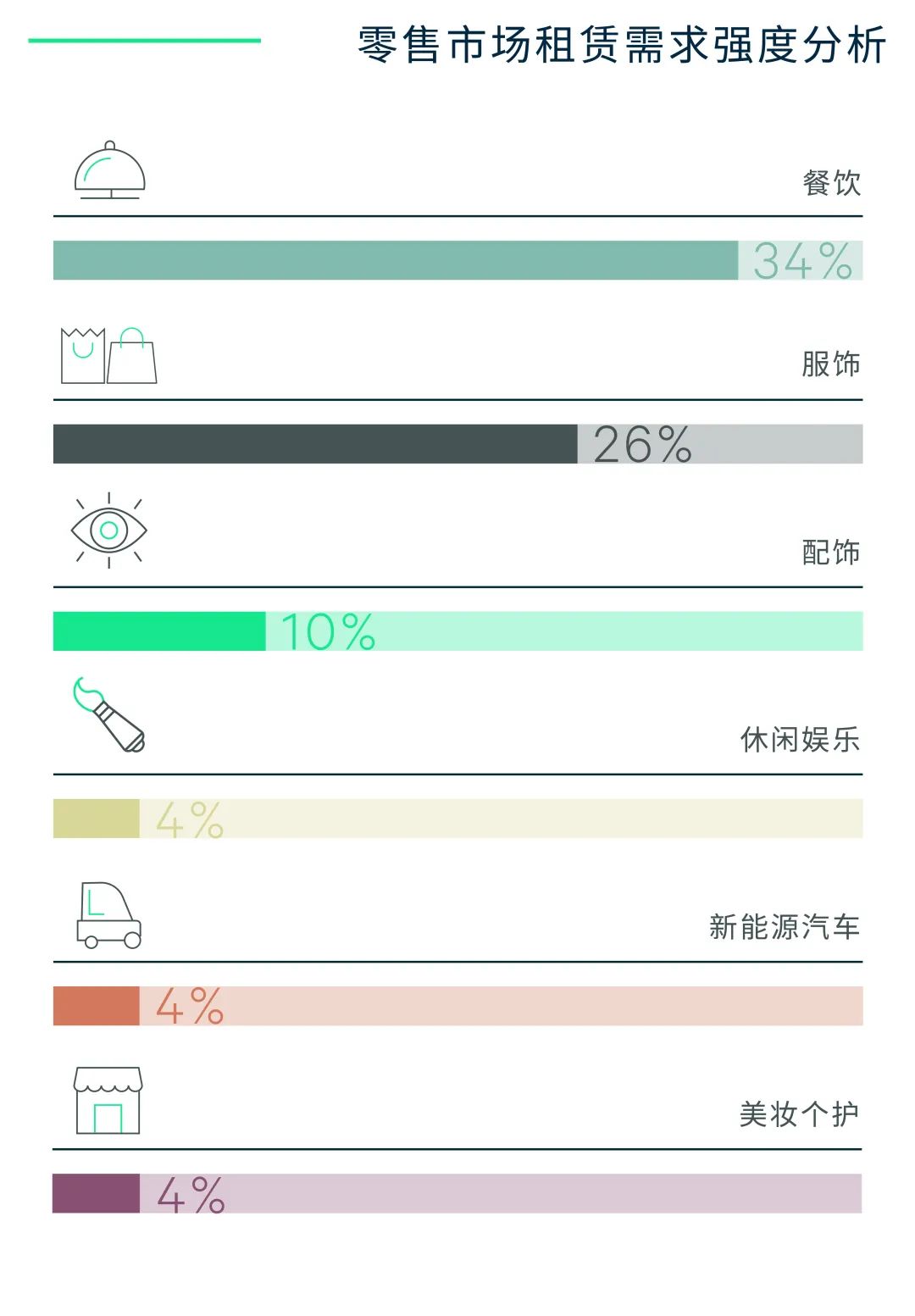

需求方面,餐饮品牌表现持续活跃,多个网红中餐及甜品首店选址新街口板块,如新派粤菜新斗记及地道湘菜壹盏灯选址金鹰,甜品品牌Cova及Venchi相继落位德基广场;咖啡茶饮品类积极扩张,M Stand在夫子庙、湖南路、江宁及浦口等主要商圈加速布局,网红茶饮品牌茶颜悦色宣布首进华东市场选址南京连开两店。服饰品类需求稳健,女装品牌Chuu在南京的第四家门店选址浦口板块弘阳广场,韩国品牌Covernat与Kirsh全国首店择址德基广场。在增添年轻化元素的同时,德基广场亦引入端木良品、Mulberry等手袋品牌与Graff、De Beers等珠宝品牌以稳固自身高端定位。值得一提的是,南京上半年已录得逾30家品牌的城市级别首店,国外品牌占比超过四成,其中不乏如LOEWE香氛全球首店与护肤品牌Carita亚洲首家精品店等高级别首店。至此,南京零售市场对于新晋品牌的吸引力进一步提升,全市购物中心首层平均租金较去年年底累计上涨1.2%至每天每平方米18.7元。

更多阅读: