一、总体市场

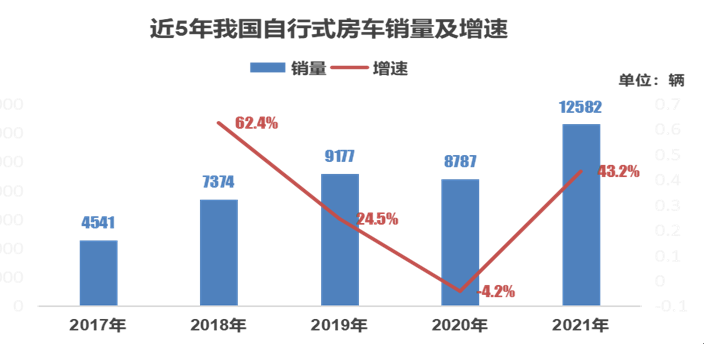

2021 年作为 “十四五” 规划开局之年,在进一步促进大宗消费、重点消费等相关政策影响下,加之新冠疫情对旅游服务行业产生持续影响,以 “低密度旅游” 为特征的国内自驾游、旅居车游备受追捧,我国旅居车流通市场呈现出稳中向好发展势头!其中:自行式旅居车年销量达 12582 台,同比增长 43.2%,月均销量超过 1000 辆;拖挂旅居车交易 3543 台;二手旅居车交易 1975 台。

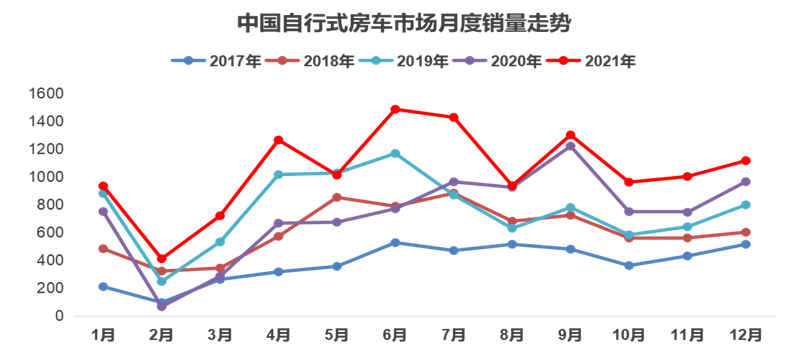

我国自行式旅居车销售 2021 年与历史年份各月均呈现环比增长,并且除五月份各月销量均创历史新高。季节性规律明显,春季和夏季的旅居车购买需求较强,到年末仍有一波需求,总体看旅居车市场的季节波动较大。

二、细分市场

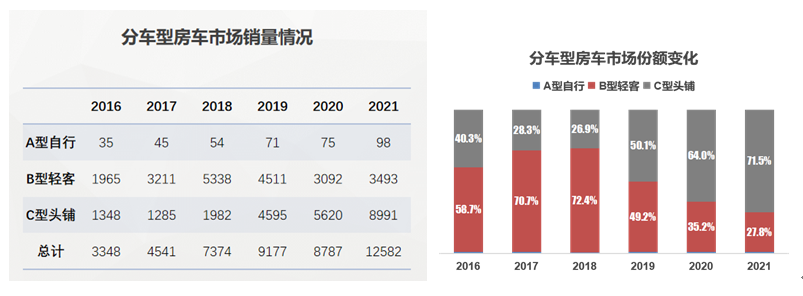

从车型来看,C 型头铺旅居车销量 8991 辆,B 型轻客销量 3493 辆,较 2018 年数据有较大波动,配备 “额头床” 的 C 型旅居车将成为未来 3-5 年的公路最主流车型。

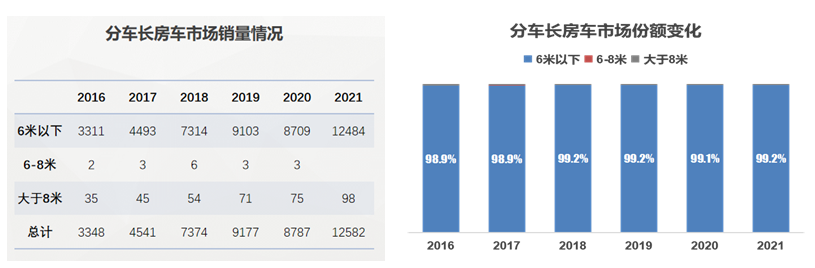

从消费者需求来看,考虑到驾驶安全性和驾照通用性,消费者在购车时一般都会选择 6 米以下的旅居车。2021 年,我国 6 米以下的旅居车销量占比为 99.2%,同比增长 43%。

另受公安部《机动车驾驶证申领和使用规定》增加 C6 驾照的新规影响,使公路拖挂旅居车相关政策更加明确化正规化。但短期内受国情、道路、交通等因素使其无法成为国内旅居车市场主流。从长期来看拖挂式旅居车有着价格实惠、空间宽敞、实用性强等优点为大众所接受,未来随着各县政策的出台必将促进国内拖挂式旅居车的进一步发展。

三、区域市场

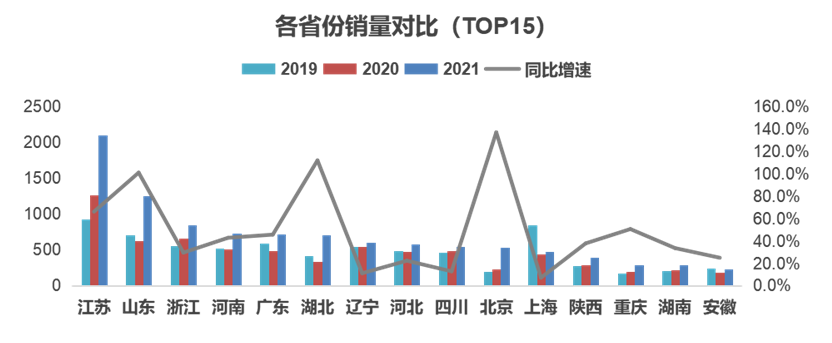

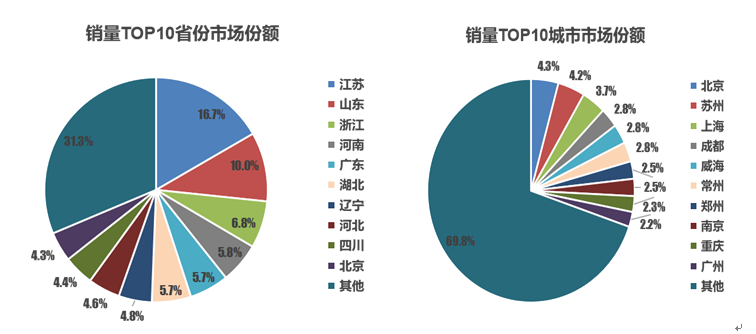

我国旅居车市场集中度比较高、区域特征比较明显,旅居车销量较多的省份和城市多为经济比较发达、生活消费水平较高地区。江苏是主要的销售区域,其次是山东、浙江等地区。江苏是我国 2021 年旅居车市场份额唯一超过 10% 的地区;上海市场受疫情冲击后回落非常明显,销量与 2020 年基本持平。

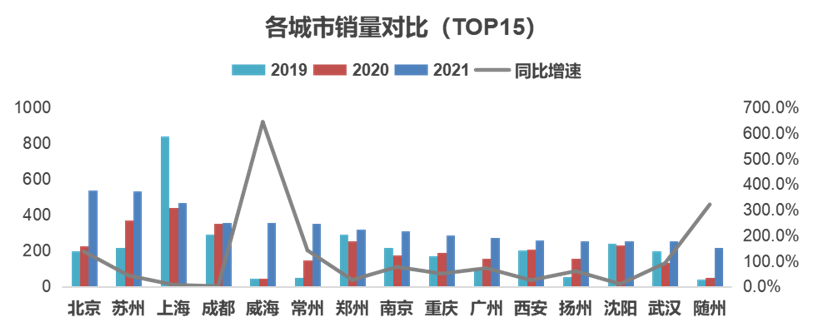

2021 年,北京和苏州的销量领先全国,双双超过 500 辆;紧随其后的是上海和成都,虽然销量比较高,但增速缓慢,销量与 2020 年基本持平;另外,威海和随州市场发展十分迅速,销量大幅上升,同比分别增长 644% 和 321%。

2021 年,销量 TOP10 省份累计占据我国自行式旅居车市场的近七成,TOP15 省份累计市场份额高达 98%;销量 TOP10 城市累计占据约三成旅居车市场,TOP15 城市累计占比为 56.2%。

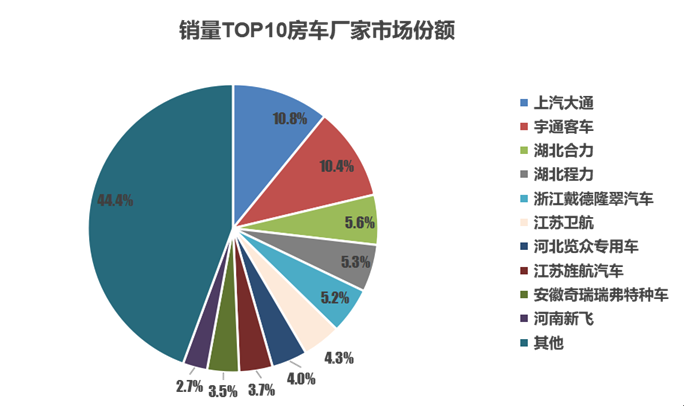

四、自行式旅居车厂家

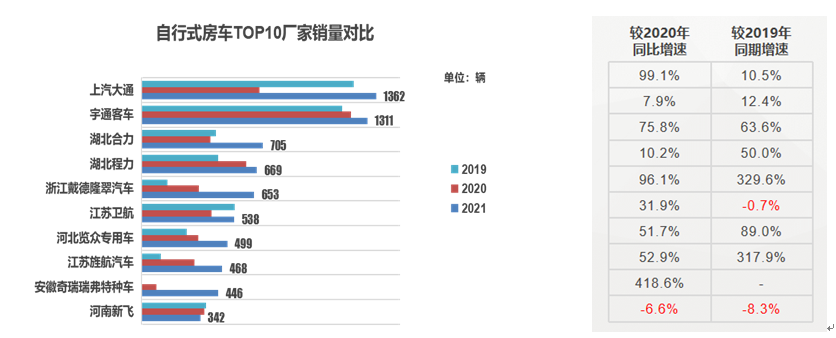

从自行式旅居车品牌销量对比看,国内旅居车制造厂家有两大品牌跨入 1300 辆的销量大关;其中,上汽大通以 1362 辆的累计销量位居年度 TOP1,宇通旅居车则以 1311 辆的累计销量排名次席,双 “通” 冠军之战正式落下帷幕;安徽奇瑞瑞弗特种车、浙江戴德隆翠汽车两家车企,2021 年销量增速明显,分别为 418.6% 及 96.1%。

品牌的市场份额上,宇通客车和上汽大通等原有汽车企业凭借其成熟的生产制造技术取得更快的发展,成为旅居车行业的领头羊,新兴企业则带来更多的活力,中国旅居车市场正朝着产业化规模化的方向发展。

五、未来展望

随着旅居车自驾出行需求端体验、尝新类消费需求的释放,自驾游人数的增长,多金老人的加入;营地数量增加、租赁业务发展等政策环境的完善以及供给端的日趋丰富,我国旅居车市场未来将迎来非常良好的发展机遇,前景尤为广阔。

特别是 “新冠” 疫情爆发后,因为短期之内无法到国外旅行,国内自驾游是很多高端群体新的选择,国内自驾出游的需求带来的旅居车需求也迅速增长。

近几年,随着越来越多的大型车企都进入旅居车市场,例如宇通、大通、奇瑞、长城等,旅居车车型和样式越来越丰富,技术与质量越来越好,在供给端为旅居车市场的发展注入了活力。

政策:2021 年 12 月 22 日,国务院发布《“十四五” 旅游业发展规划的通知》有关重点推进夜间旅游装备、旅居车及营地、可移动旅居设备等,提出了推进自驾车旅居车旅游,实施自驾游推进计划,形成网络化的营地服务体系和比较完整的自驾车旅居车旅游产业链,推出一批自驾车旅居车营地和旅游驿站,合理确定营地和驿站疫情防控责任。

更多阅读: