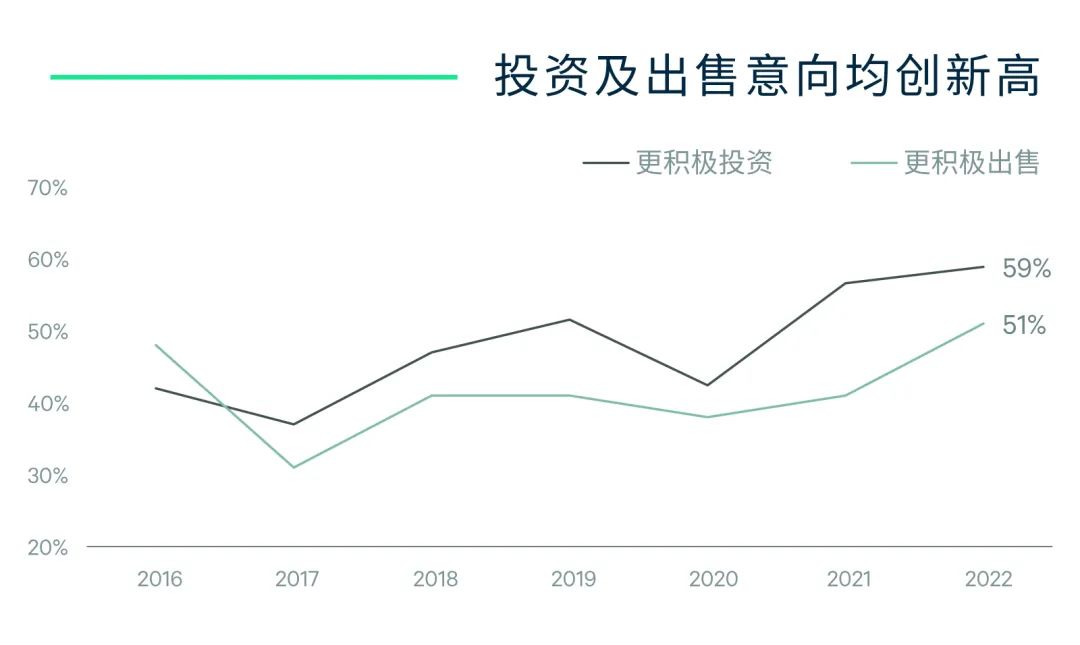

虽然新冠疫情在2021年仍有零星发生,但精准快速的防控措施极大地降低了疫情对市场的影响,中国内地大宗交易市场已恢复常态。CBRE世邦魏理仕近日发布《中国2022年投资者意向调查》显示,投资者对中国内地商业地产的长期信心增强,59%的受访者选择在2022年“更积极投资”,再创2016年首次投资者意向调查以来的新高。

另一方面,选择“更积极出售”的受访者较上年大幅上升10个百分点至51%。购置和出售意愿同创新高,预示着2022年中国的大宗交易市场将在资产配置再平衡和价格博弈中继续前行。

数据来源:2022年中国投资者意向调查,CBRE研究部,2022年1月

2021 年中国不动产投资市场迎来了快速复苏及蓬勃发展。全年总成交额锁定在 2,731.3 亿元,同比上涨 32.6%,为史上第二高水平;与此同时,市场机会更趋多元化,长租公寓、生物医药等新热点不断涌现。展望 2022 年,鉴于投资者表现出的强劲投资意向,中国内地的大宗交易市场将保持稳健发展态势,交易额预计增长 10% 到 15%,有望首次突破 3,000 亿元大关。

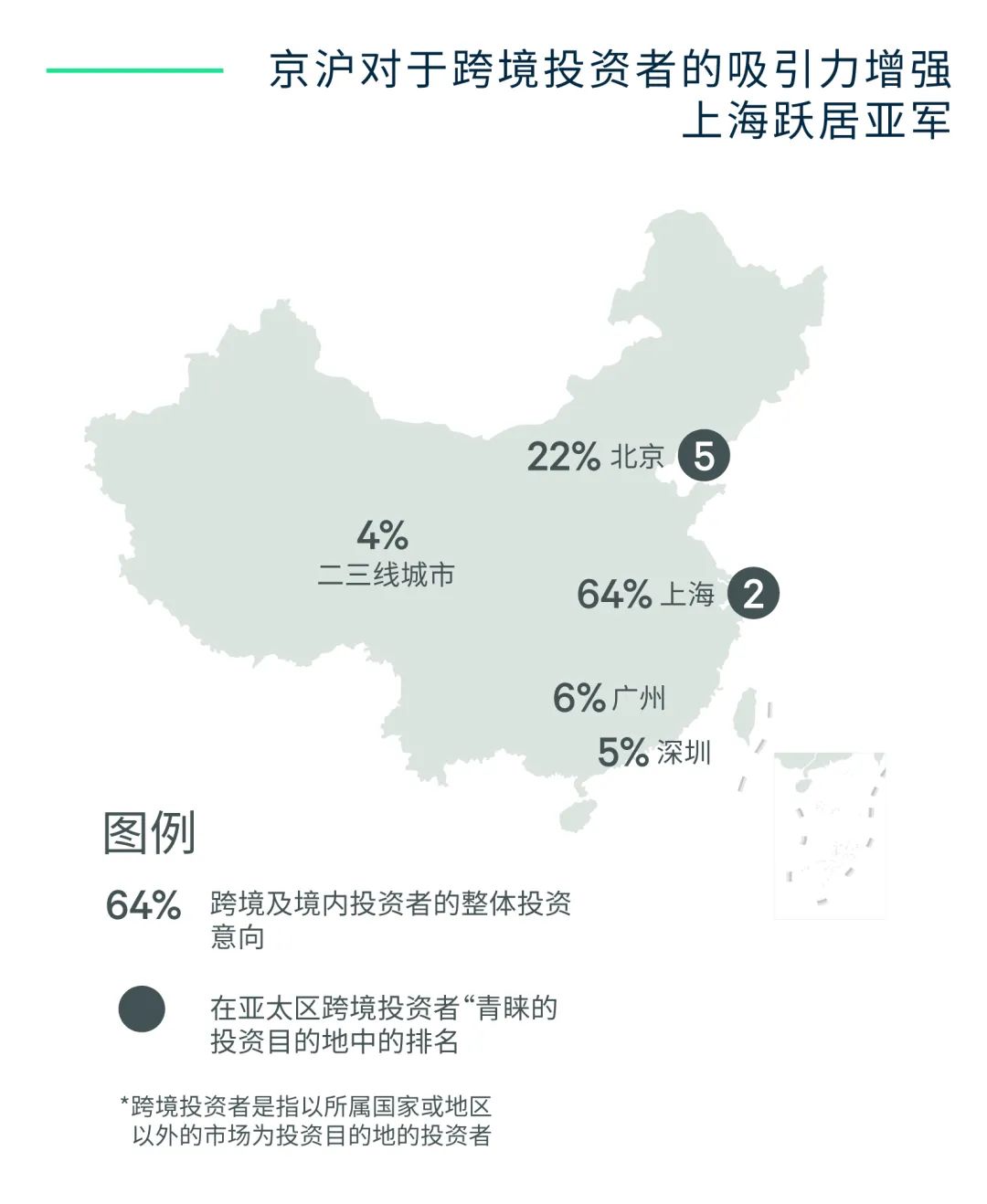

调查发现, 64% 受访者将上海作为首选投资目的地,使上海蝉联境内外买家在中国内地最青睐的投资市场,并且在亚太地区跨境投资目标城市中跃居次席。2021 年上海创新高的写字楼需求和租金走势的企稳进一步提振了投资者的信心。并且,在主流物业类型之外,生命科学地产、长租公寓等新投资热点的快速涌现也让上海呈现出更加多元化的投资机会。位列第二的北京在亚太区跨境投资目标城市中居于第五位,较上年提升一个座次。北京对商办和物流地产在供应端的限制,以及不可动摇的领先科技和金融中心地位使其得到投资者的重点关注。此外,大湾区作为中国经济的另一引擎,其仓储物流设施、面向创新产业和先进制造业的商务园区,以及兼具高品质办公性能和产业用地内核的新型产业写字楼项目(M0)也值得关注。

数据来源:2022 年中国投资者意向调查,CBRE 研究部,2022 年 1 月

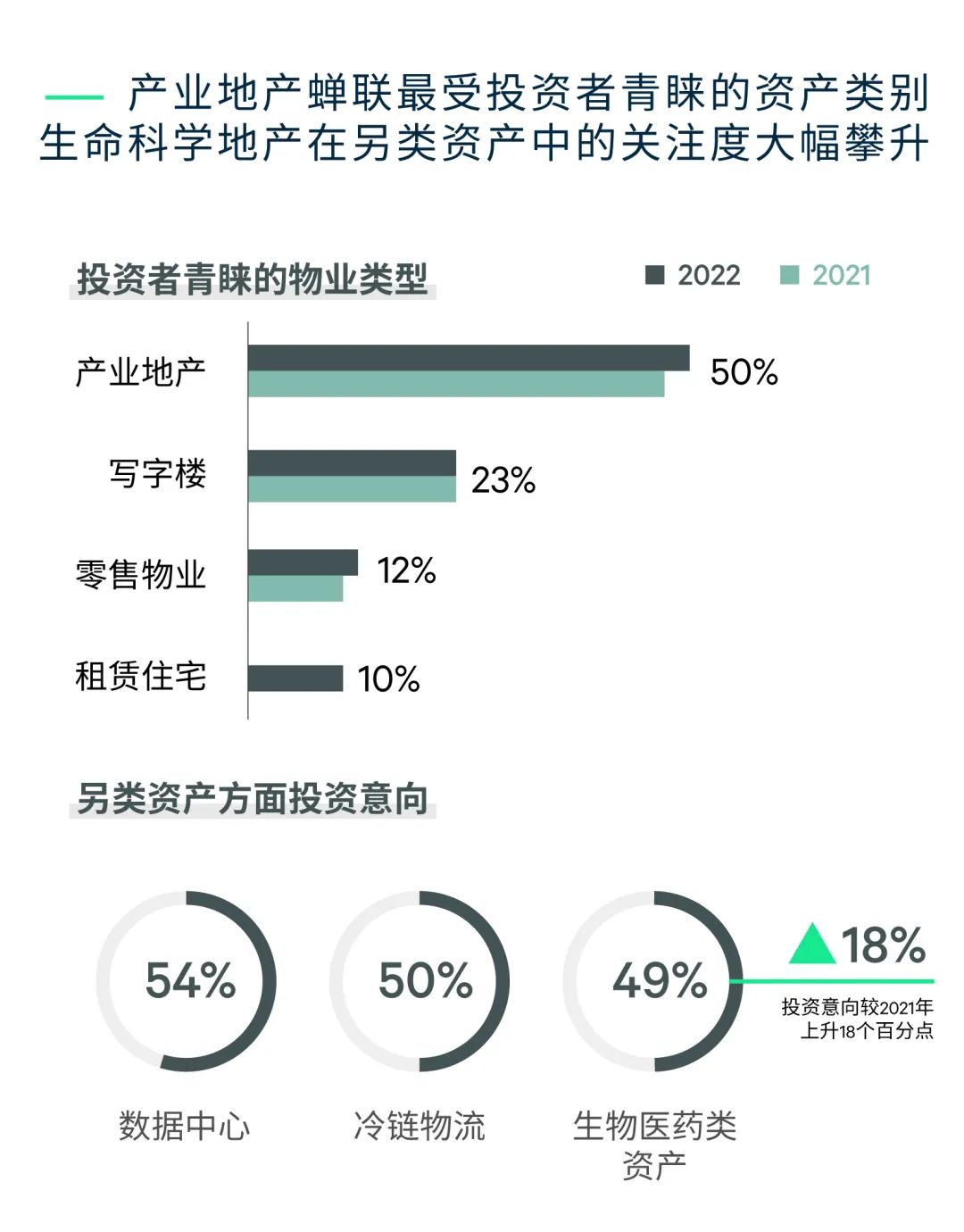

物业类型方面,产业地产的关注度在今年的调查中蝉联榜首,而其中近八成投资者将聚焦仓储物流。这与我们对资金层面的分析高度一致:2021 年,和中国区产业地产相关的跨境地产基金募资金额达到 93.8 亿美元,占募资总额的 40%。同时,中国基础设施公募 REITs 于 2021 年 6 月正式推出,也成为推动这一板块得到投资者持续关注的重要动因。与 2021 年的资产价格相比,75% 的投资者表示在 2022 年投资仓储物流地产时将没有折扣或进行溢价收购。关注写字楼的投资者占比继续位居次席,为 23%。2021 年全国写字楼净吸纳量达到创纪录的 740 万平方米,释放出写字楼需求进入新增长周期的强烈信号。

2021 年,国内一线城市物流地产资本化率平均下降 14 个基点,与写字楼的资本化率差亦缩减至 75 个基点左右。鉴于目前高昂的投资意向和充裕的资金,2022 年物流仓储的资本化率预计仍将小幅下行。

另类资产方面,数据中心持续获得投资者关注,并在 2022 年的调查中连续第三年成为最受关注的另类资产。投资者对冷链物流和生命科学地产的关注度快速攀升,投资意向分别大幅上升 12 个和 18 个百分点。

数据来源:2022 年中国投资者意向调查,CBRE 研究部,2022 年 1 月

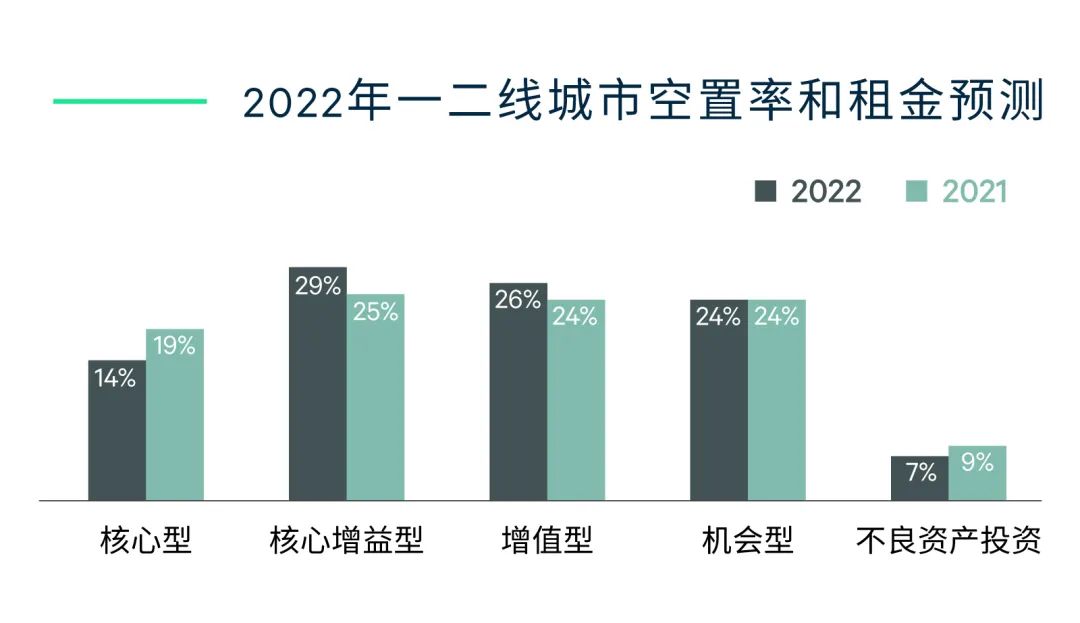

投资策略方面,核心增益型和增值型仍最受投资者青睐。增值型投资是大多数地产基金的主要投资策略。高技术产业集聚城市的商务园区改造提升、将酒店改造为长租公寓、老旧仓储设施的升级等都是采用这一策略的投资者可以关注的选项。而大部分机构投资者仍然青睐核心型和核心增益型策略。世邦魏理仕认为,2022 年机构投资者将面临众多优质的投资选择,包括一线都市圈及物流枢纽的成熟物流资产包、一线城市核心区位的写字楼和商务园区,以及与运营商合作进行购物中心和长租公寓投资等。

数据来源:2022 年中国投资者意向调查,CBRE 研究部,2022 年 1 月

今年的调查结果显示,投资者对环境、社会与治理(ESG)的关注度大幅上升,表示已经考虑将 ESG 纳入投资决策的受访者占比首次超过半数,较 2021 年大幅上升 17 个百分点至 53%,且这一数值高于亚太区投资者意向调查均值 9 个百分点。与此同时,投资者在 ESG 资产上的配置有快速增加的趋势,表示 ESG 投资占其整体房地产投资比重超过 20% 的受访者占比由上年的 6% 大幅增长至 25%。

更多阅读: