虽然国内豪华车市场持续走强,但中国平行进口车进口量从 2019 年以来走势持续下行,2021 年的平行进口车市场受到 2020 年高基数和市场需求回暖刺激而走势偏弱。2021 年 1-11 月进口车市场受缺芯影响回落,1-11 月进口量 5.4 万台,同比下降 58%。未来平行进口车将逐步企稳并逐步回暖。

1、汽车进口增速特征

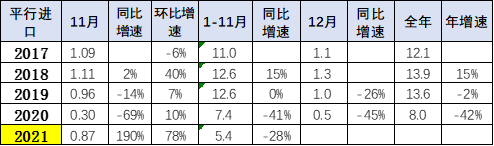

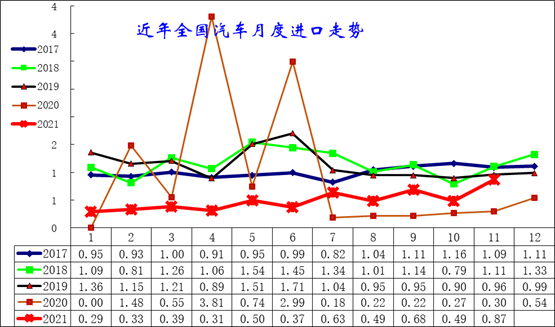

在国六和疫情影响下的平行进口车走势波动复杂,近期逐步恢复正常走势。从月度走势看,近几年的进口仍呈现季节性特征,呈现夏季走高,过山车的见顶回落走势特征。

3、汽车整车进口结构特征

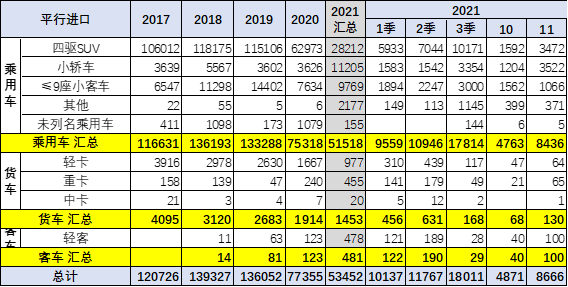

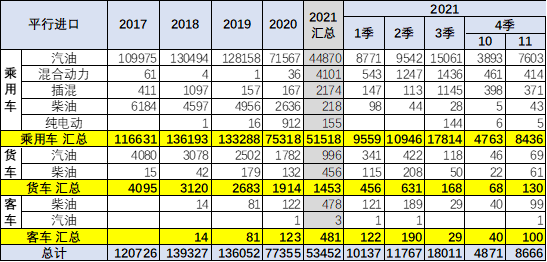

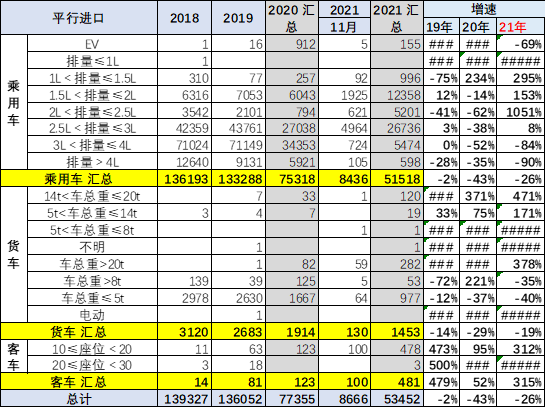

2017-2019 年的平行进口车市都是相对稳定的。2021 年 1-11 月进口整车 5.3 万台,相对去年下降较大。今年传统的卡车进口下降,尤其是轻卡的进口回落明显,体现了疫情后的需求释放完成。

二、汽车海外市场格局

近几年平行进口乘用车中的柴油车占比持续下行,柴油车的比例下降到了不足 1% 的水平。

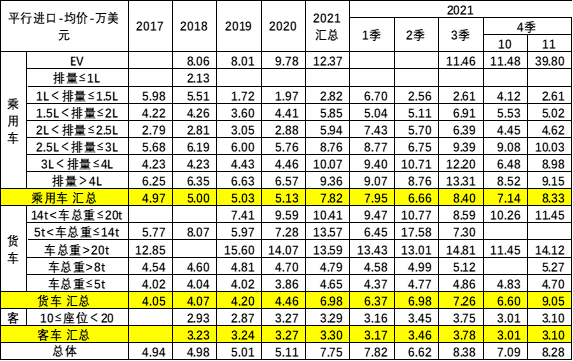

前几年平行进口的均价在 5 万美元左右,今年的进口车均价明显提升,1-11 月平均 7.75 万美元,3 季度达到 8 万美元的较高水平。

更多阅读: