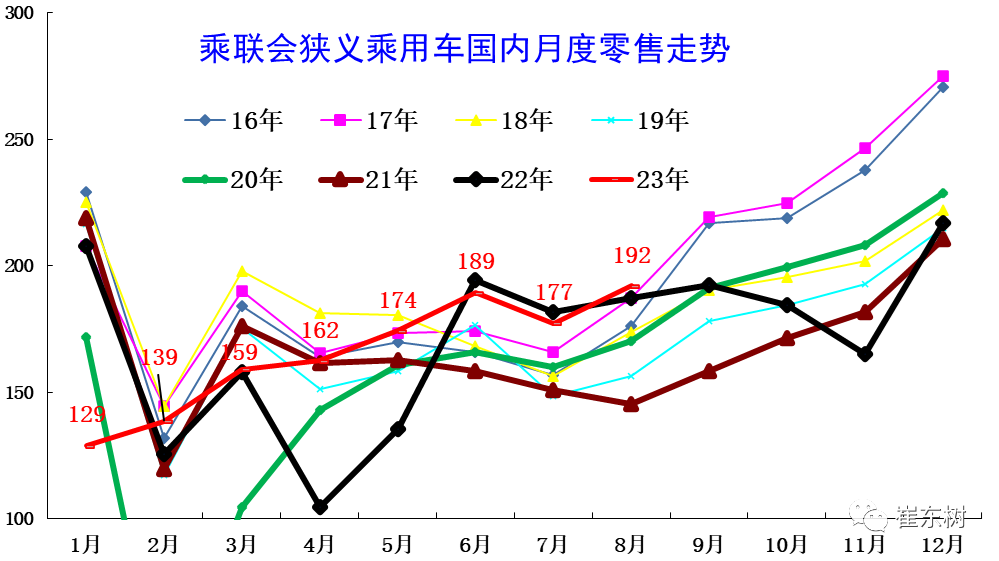

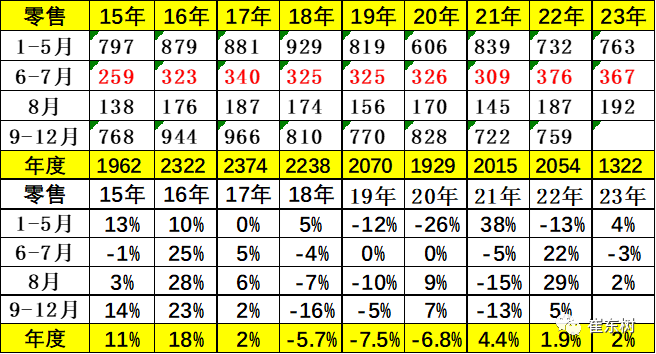

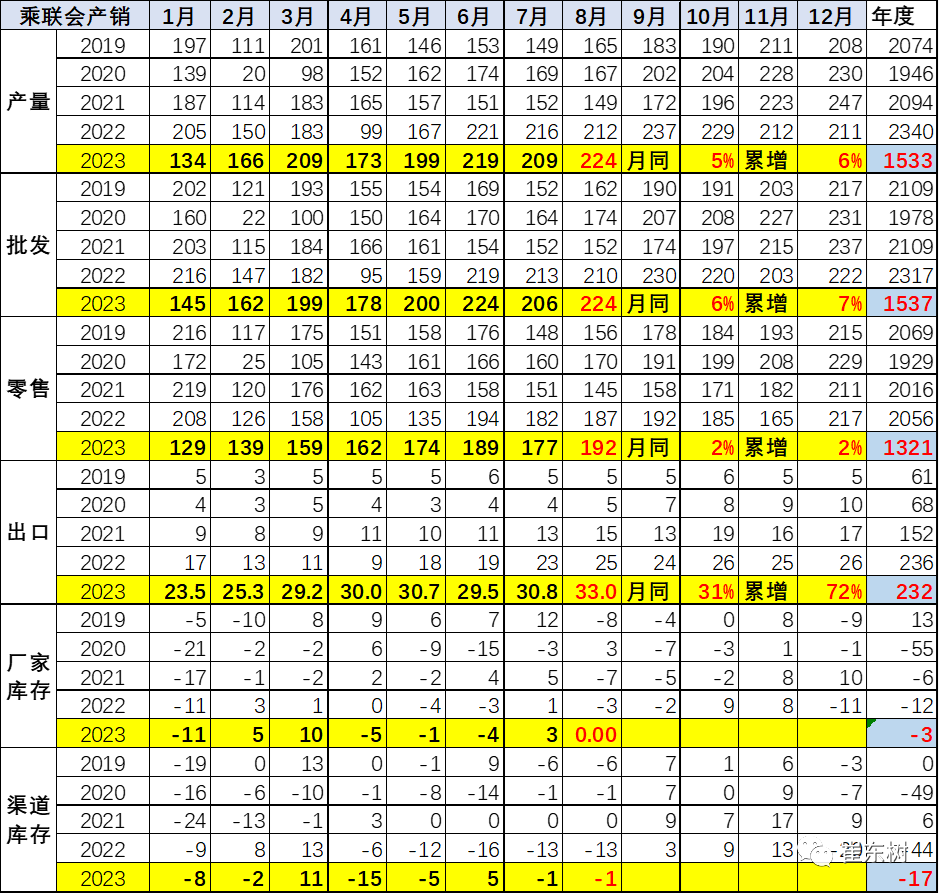

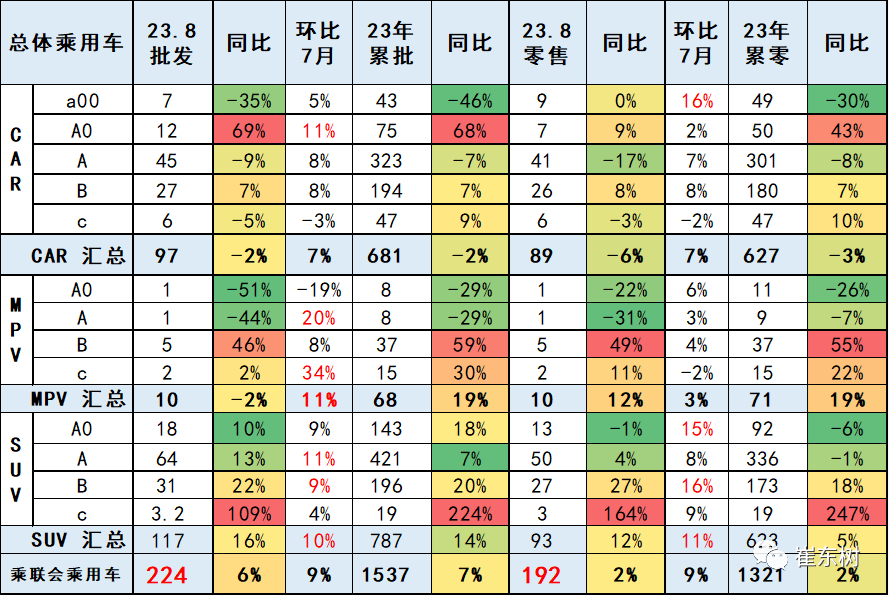

2023 年 8 月乘用车市场零售达到 192 万辆,同比增长 2%,环比增长 9%。今年累计零售 1,322 万辆,同比增长 2%。

今年 8 月车市零售达到历史同期最高的水平,高于 2017 年峰值零售年度 8 月零售的 2%。8月促销费政策声势大,促销仍处最高位,加之近期成都车展前后有大量新品和低价新款推出,消费需求有所释放。

尽管有台风、暴雨、高温等极端天气的扰动,暑期出游热度依然居高不下,车市消费增长较好。国家层面针对汽车行业的政策指引频出,旨在进一步稳定和扩大汽车消费。商务部推动 “百城联动” 汽车节和 “千县万镇” 新能源汽车消费季活动效果显现,各地车展及发放消费券等丰富多彩的促销活动,对提振消费信心有较好的增进效果。

从今年春节过早、预期刺激政策出台反复未果、国六老库存促销战风起云涌、期待中的老国六车延期半年和去年基数逐步抬高等综合因素的影响下, 1-8 月累计零售 1322 万辆,实现同比正增长 2% 的良好表现。

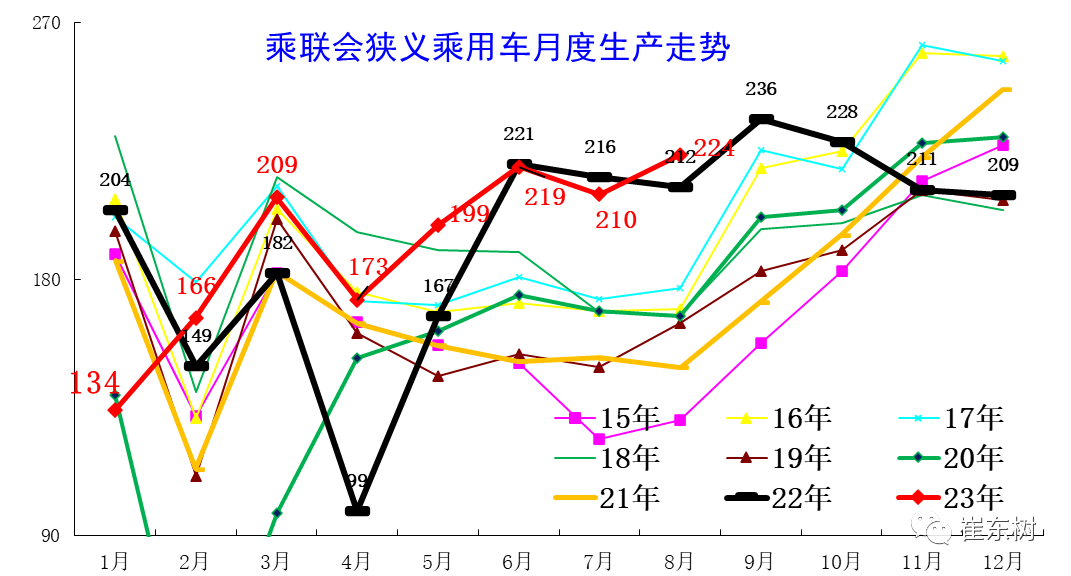

近年狭义乘用车零售走势

2023 年 8 月乘用车市场零售达到 192 万辆,同比增长 2%,环比增长 9%。今年累计零售 1,322 万辆,同比增长 2%。今年 1-8 月零售持续环比增长,8 月创出今年新高,这是本世纪以来从未出现过的环比增长的走势。

因今年春节属本世纪最早,在预期刺激政策带来的观望、国六老库存促销战进一步助长观望情绪等综合因素的影响下,今年 1-8 月累计零售 1,322 万辆,同比增长 2%。

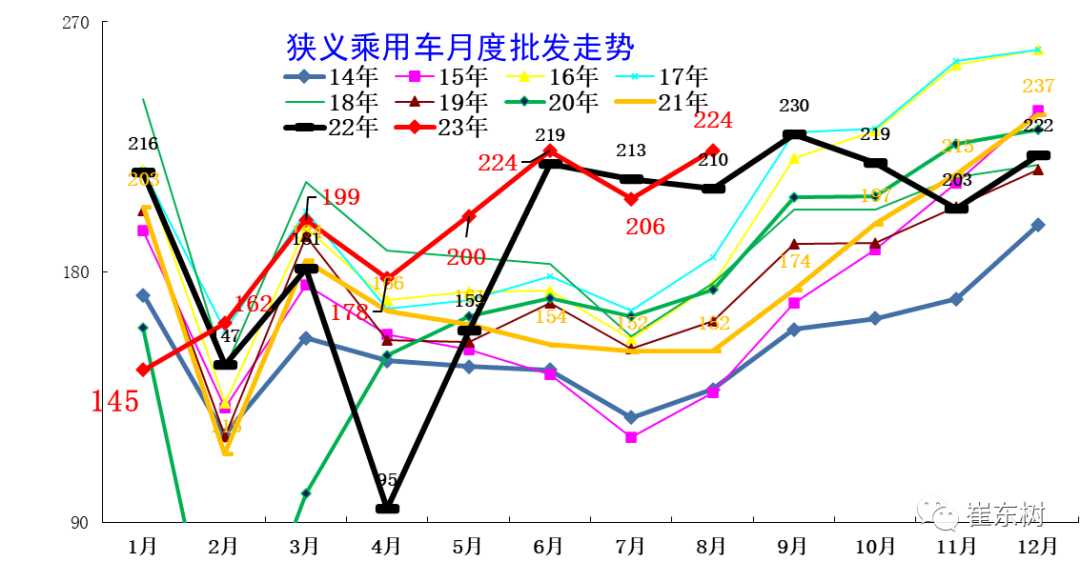

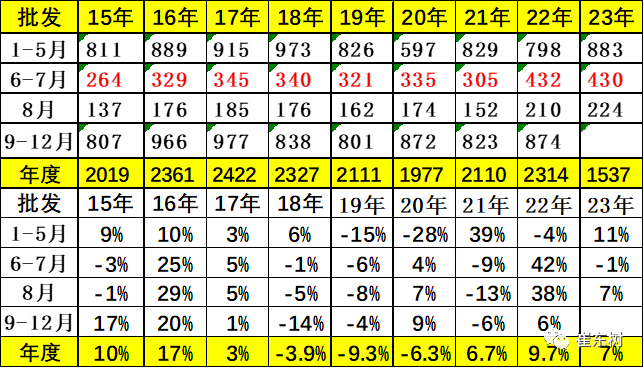

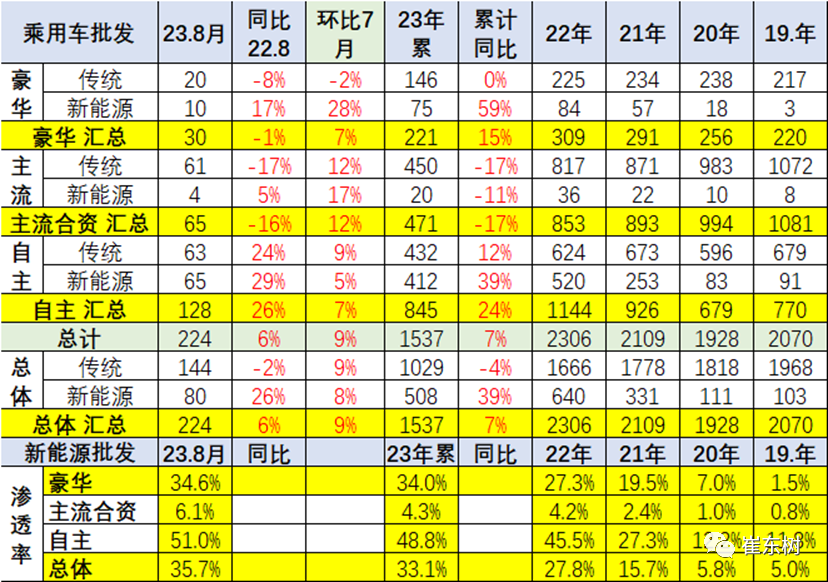

近年狭义乘用车批发走势

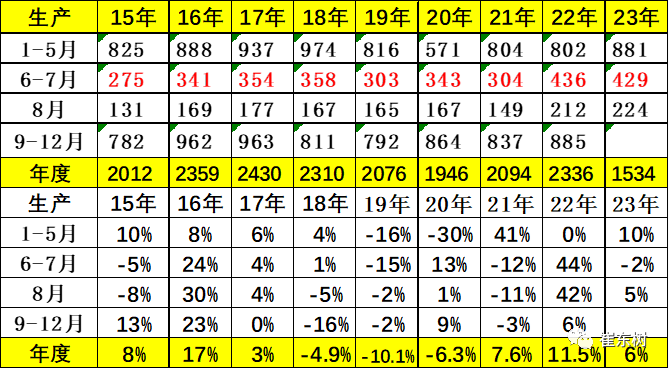

今年累计批发 1,537 万辆,同比增长 7%。目前厂家增速靠出口和新能源拉动较好。

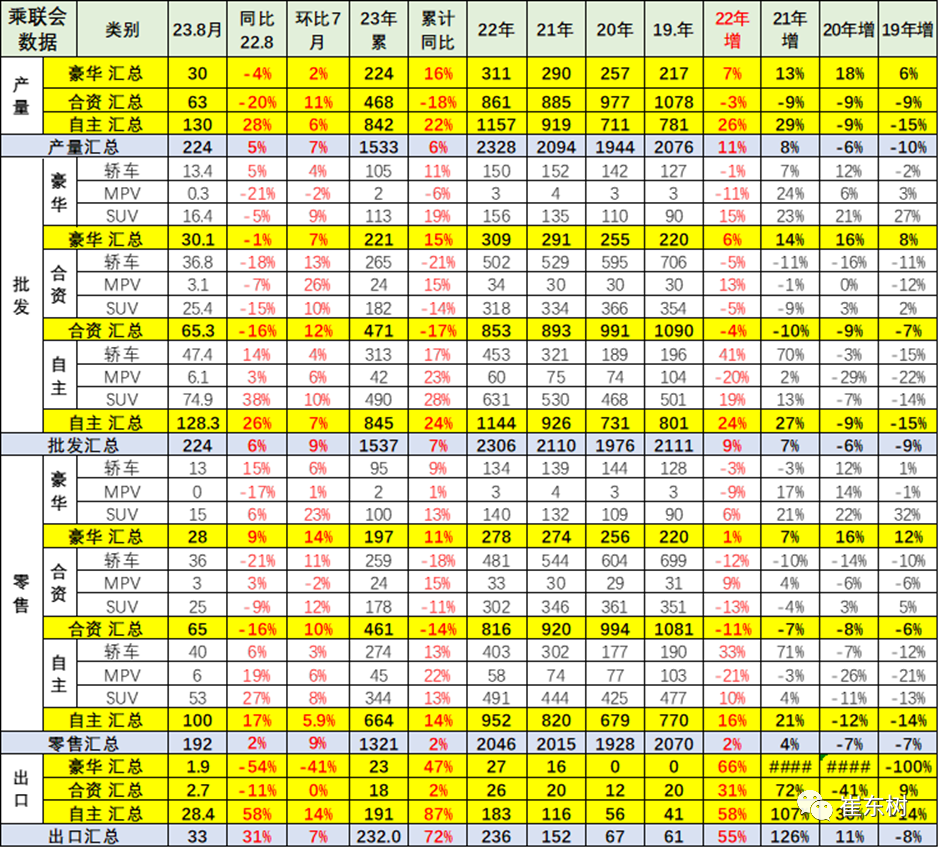

目前乘用车生产能力超强,市场压力加剧。8 月部分主力企业强力调整生产稳库存,确保经销商体系的库存均衡,尤其随着美联储加息和上游资源价格下降趋势,新能源车产销相对谨慎。

产销库存月度变化特征

去年 8 月是渠道小幅去库存时期,今年情况部分主力车企产销谨慎,8 月生产较多,补充渠道库存以正常销售。

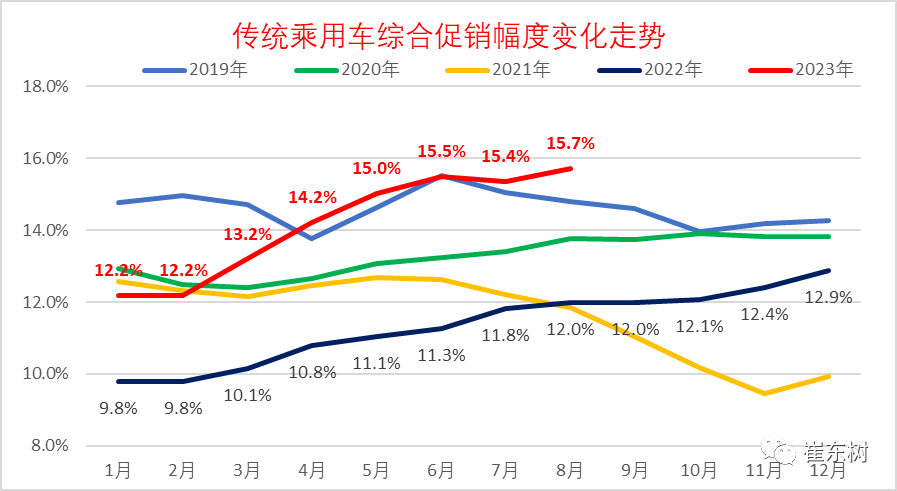

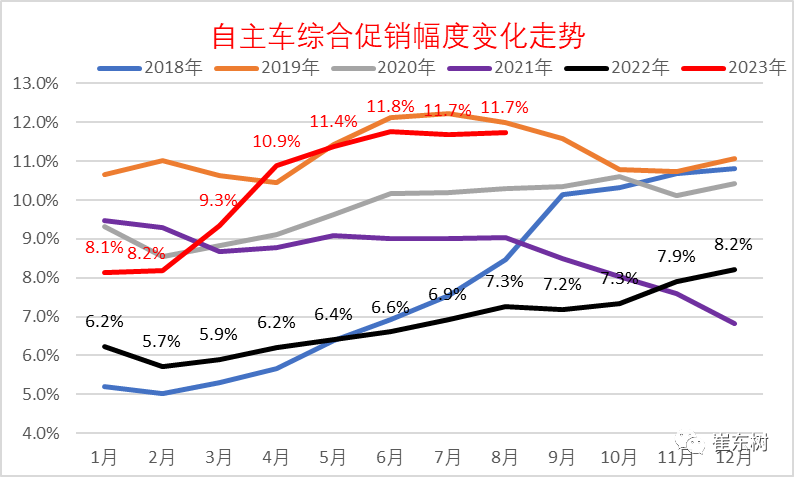

自主车企近几个月的促销总体稳定,由于自主的新能源促销小于燃油车、出口占比增大,因此总体促销相对稳定。

由于燃油车偏弱带来 SUV 需求占比下降,轿车零售低于 SUV 零售。轿车中主要是 A0 级轿车表现较好。

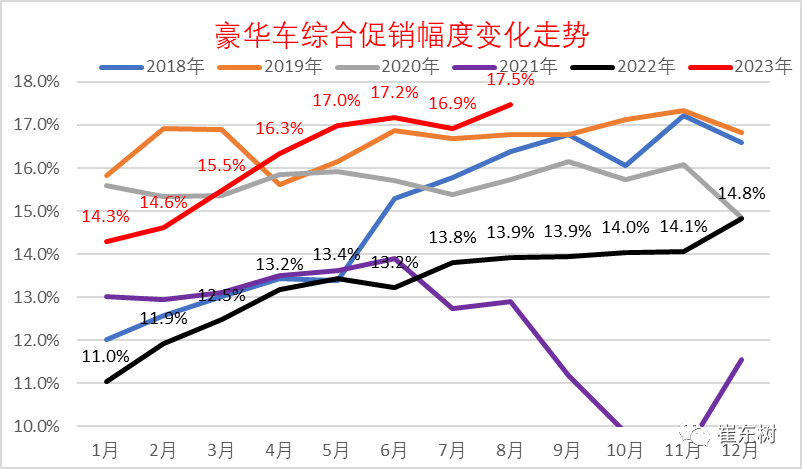

SUV 高端化较强,B 级和 C 级的 SUV 同比去年较强。

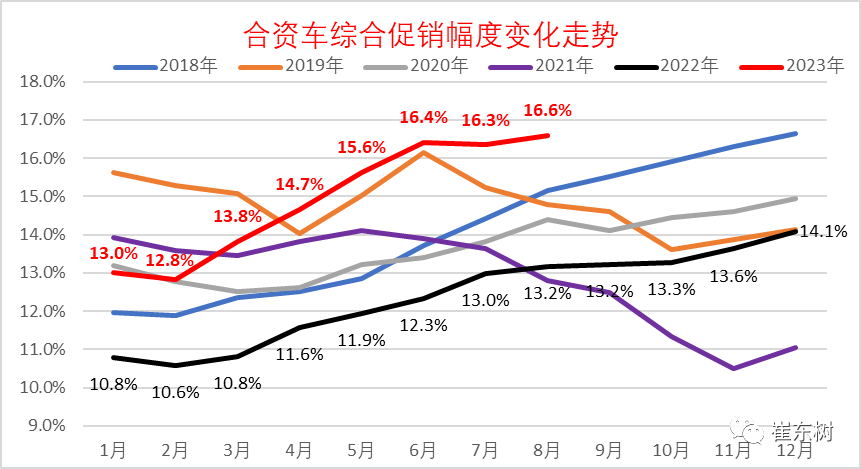

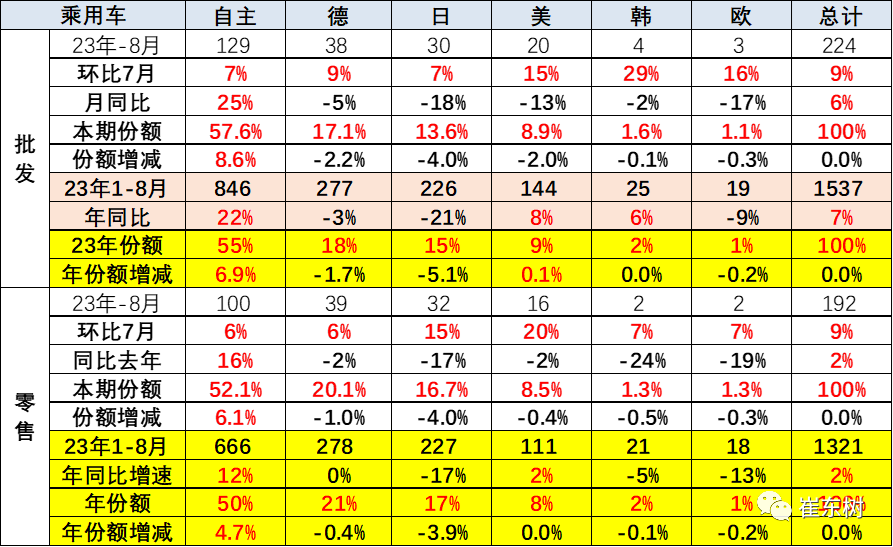

8 月的德系品牌零售份额 20.1%,同比下降 1 个百分点,日系品牌零售份额 16.7%,同比下降 4 个百分点。美系品牌市场零售份额达到 8.5%,同比下降 0.4 个百分点。

8 月主流合资品牌零售 65 万辆,同比下降 16%,环比增长 10%。

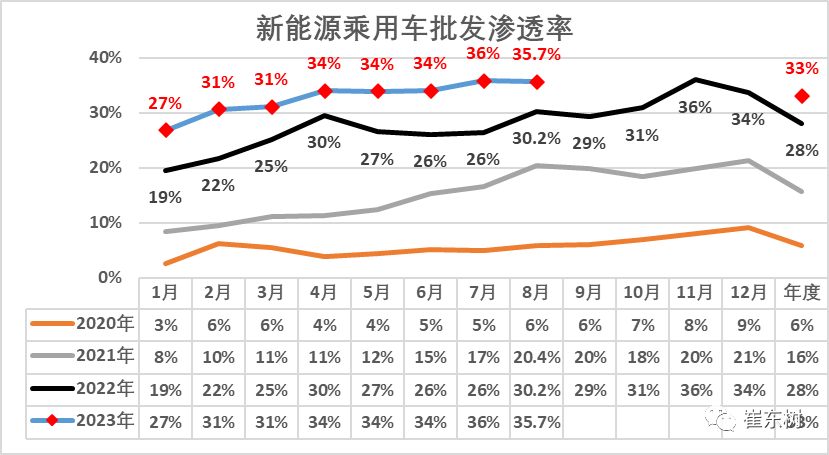

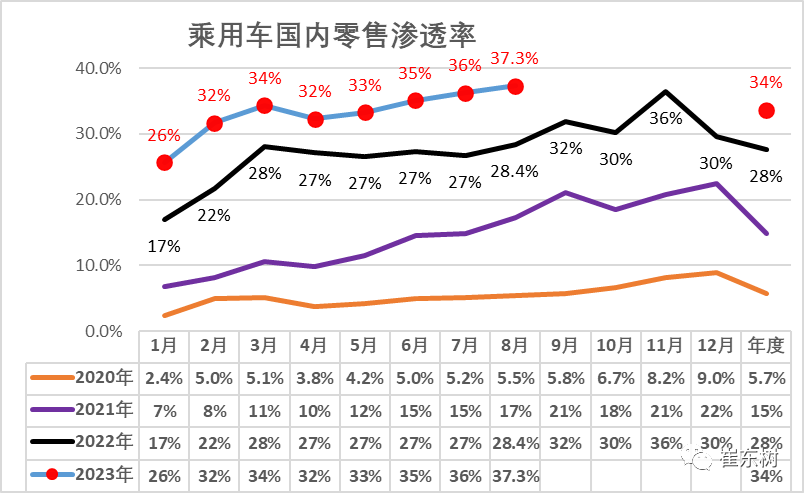

8 月,自主品牌中的新能源车渗透率 60.2%;豪华车中的新能源车渗透率 30.0%;而主流合资品牌中的新能源车渗透率仅有 5.2%。

更多阅读: