根据IDC的最新数据,2021 年第二季度,云基础设施计算和存储基础设施产品支出同比下降 2.4%,降至168亿美元。这是在6个季度的同比增长之后出现的首次下降,最显着的是与2020年第二季度的 39.1% 的年增长率相比,当时世界刚刚进入大流行,第一波企业和国家关闭导致高峰在云服务和基础设施方面的投资。2021 年第二季度非云基础设施投资同比增长 3.4%,增至 134 亿美元,从 2020 年第二季度的下降(-7.2%)中恢复过来。

共享云基础设施支出达到 119 亿美元,同比下降 6.1%,较第一季度 增长17%。2020 年第二季度异常强劲增长之后,公共云服务提供商的需求区域疲软,在大流行的头几个月支出增长了 55.5%。IDC 预计共享云基础设施需求将持续强劲,到 2022 年共享云基础设施支出将超过非云基础设施。

2021年第二季度专用云基础设施支出同比增长 7.8%,达到49亿美元。

尽管第二季度表现疲软,IDC 预测 2021 年云基础设施支出将增长 12%,达到743亿美元。非云基础设施在两年下滑后预计将增长2.7%,达到589亿美元。全年共享云基础设施预计将同比增长11.1%,达到514亿美元。预计全年专用云基础设施支出将增长14.1%,达到228亿美元。

第二季度服务提供商作为一个整体在计算和存储基础设施上花费了 171 亿美元,同比下降1.9%,环比增长13.6%,占计算和存储基础设施市场总额的56.5%。IDC 预计,到 2021 年服务提供商的计算和存储支出将达到746亿美元,同比增长10.5%。

在区域层面来看,云基础设施支出的变化喜忧参半:亚太区域、拉丁美洲、加拿大、中欧和东欧的支出有所增加。2021 年第二季度,加拿大云基础设施支出同比增长最强劲,为 25.6%;而西欧的降幅最大,为-8.8%。与 2020 年相比,预计全年所有地区的云基础设施支出都将增加。

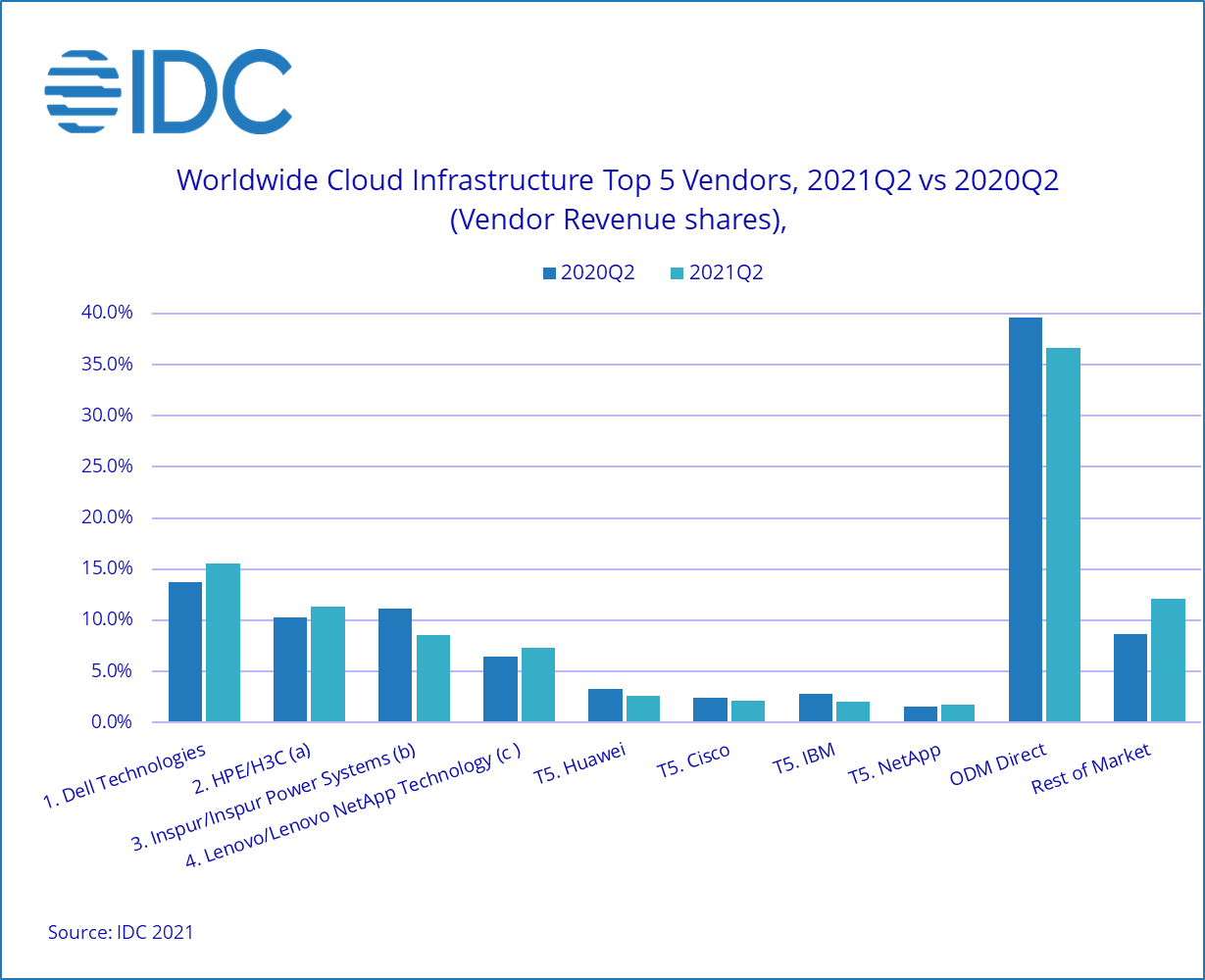

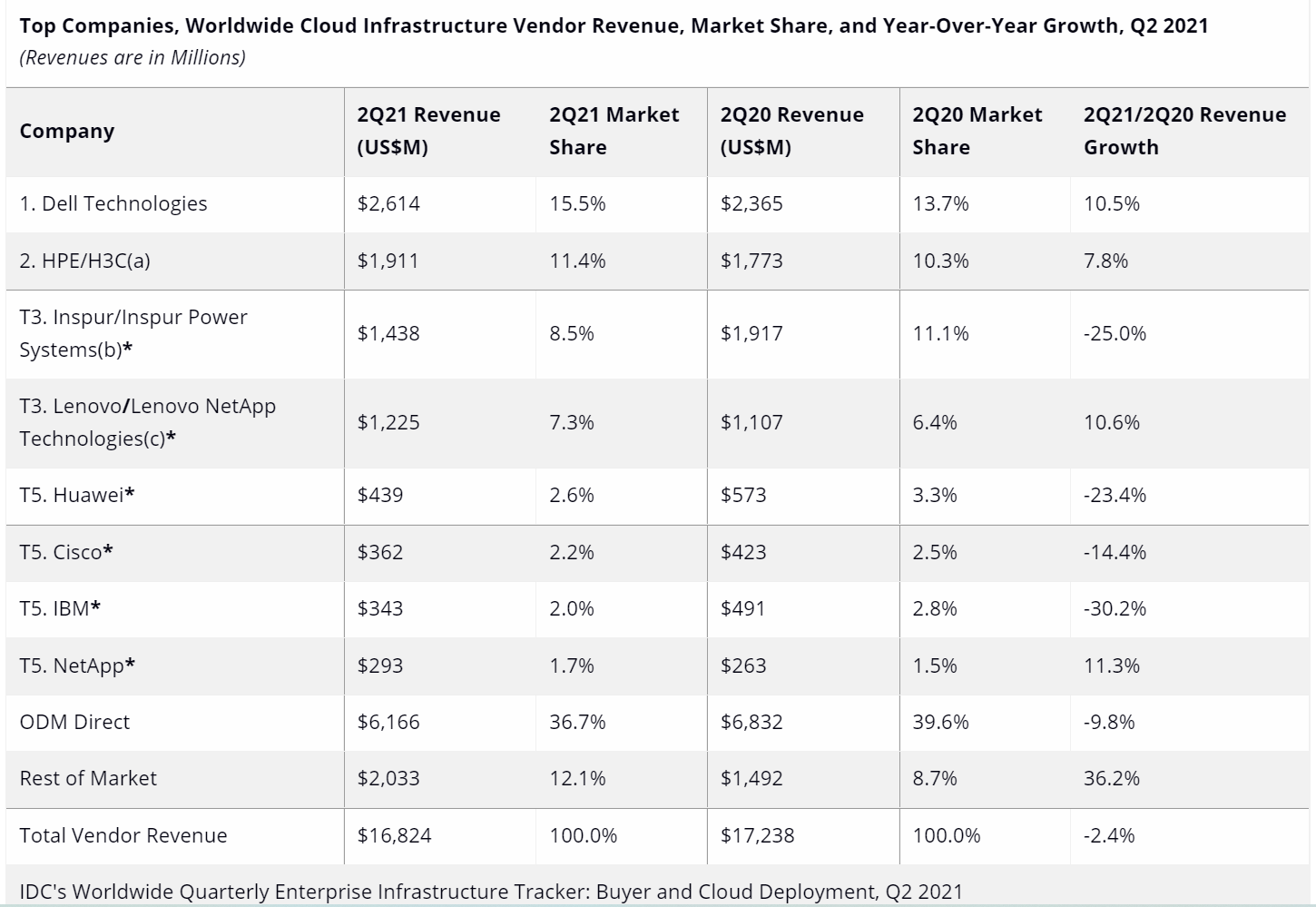

在公司层面来看,主要供应商的云基础设施收入表现参差不齐,Dell Technologies、HPE / H3C (a) 和联想销售额增加,而Inspur 和华为经历了下滑。

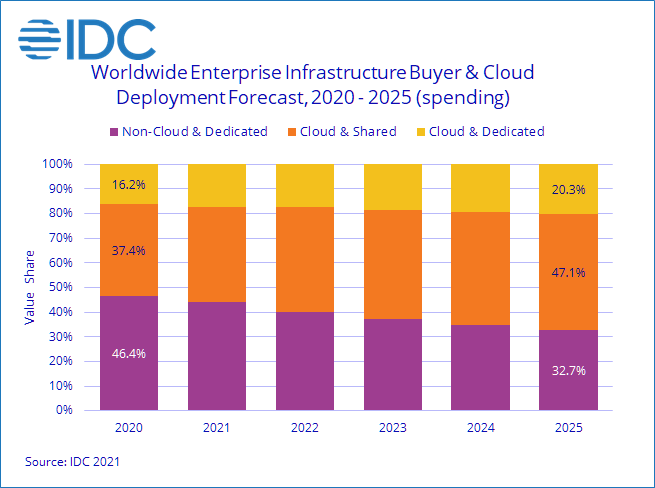

长期来看,IDC 预计计算和存储云基础设施支出在 2020-2025的复合年增长率 (CAGR) 为 12.4%,到 2025 年达到 1188 亿美元。共享云基础设施将占69.9%,复合年增长率为 12.4%。专用云基础设施支出将以 12.3% 的复合年增长率增长。非云基础设施支出在2025 年达到 577 亿美元。服务提供商在计算和存储基础设施上的支出预计将以 11.2% 的复合年增长率增长,2025 年将达到 1150亿美元。

更多阅读: