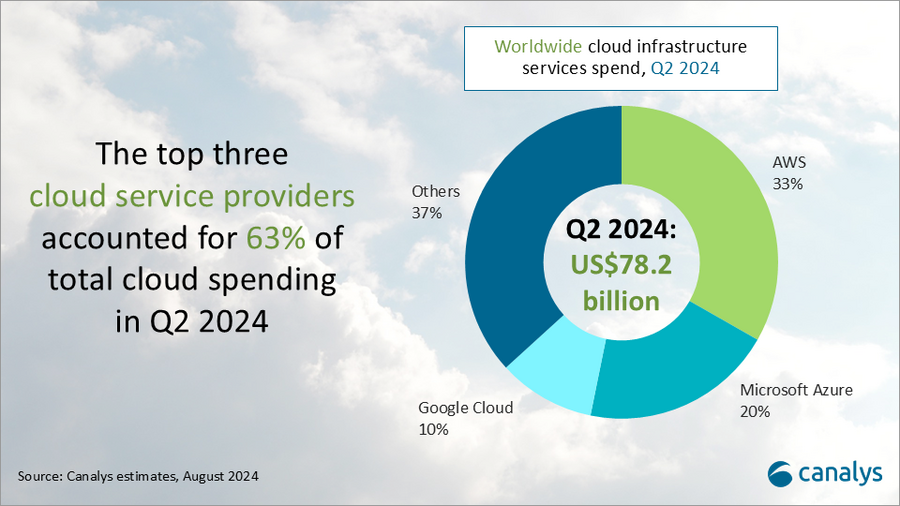

2024年第二季度,全球云基础设施服务支出同比增长19%,达到782亿美元。虽然企业的IT预算已经恢复增长,但很大一部分支出现在直接用于与人工智能相关的投资。前三大供应商——AWS、微软Azure和谷歌云——本季度共增长24%,占总支出的63%。与上一季度相比,AWS的增长明显增加,第二季度的销售额增长了19%。与此同时,微软Azure和谷歌云继续保持强劲的两位数增长,分别增长29%和30%。全球超过1/3的云市场份额仍由其他云提供商占据,但市场正在向顶级超大规模云提供商转移,它们的市场份额越来越大。

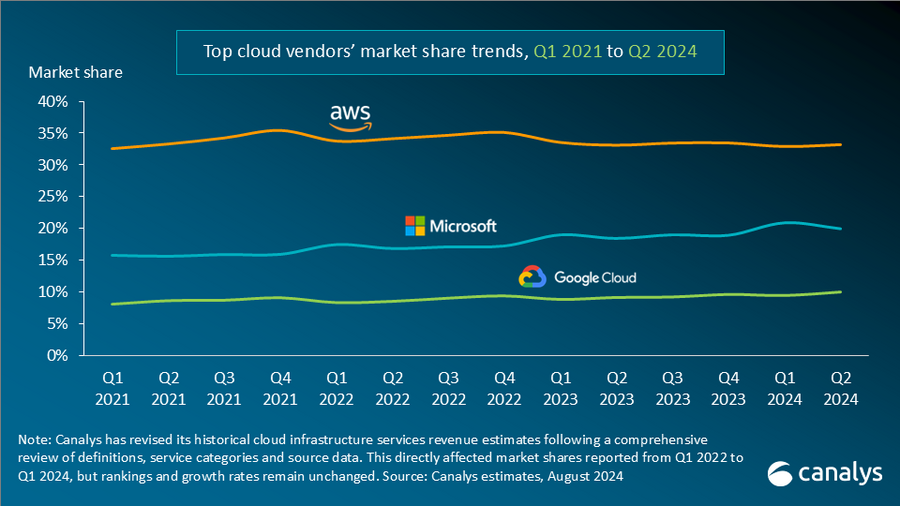

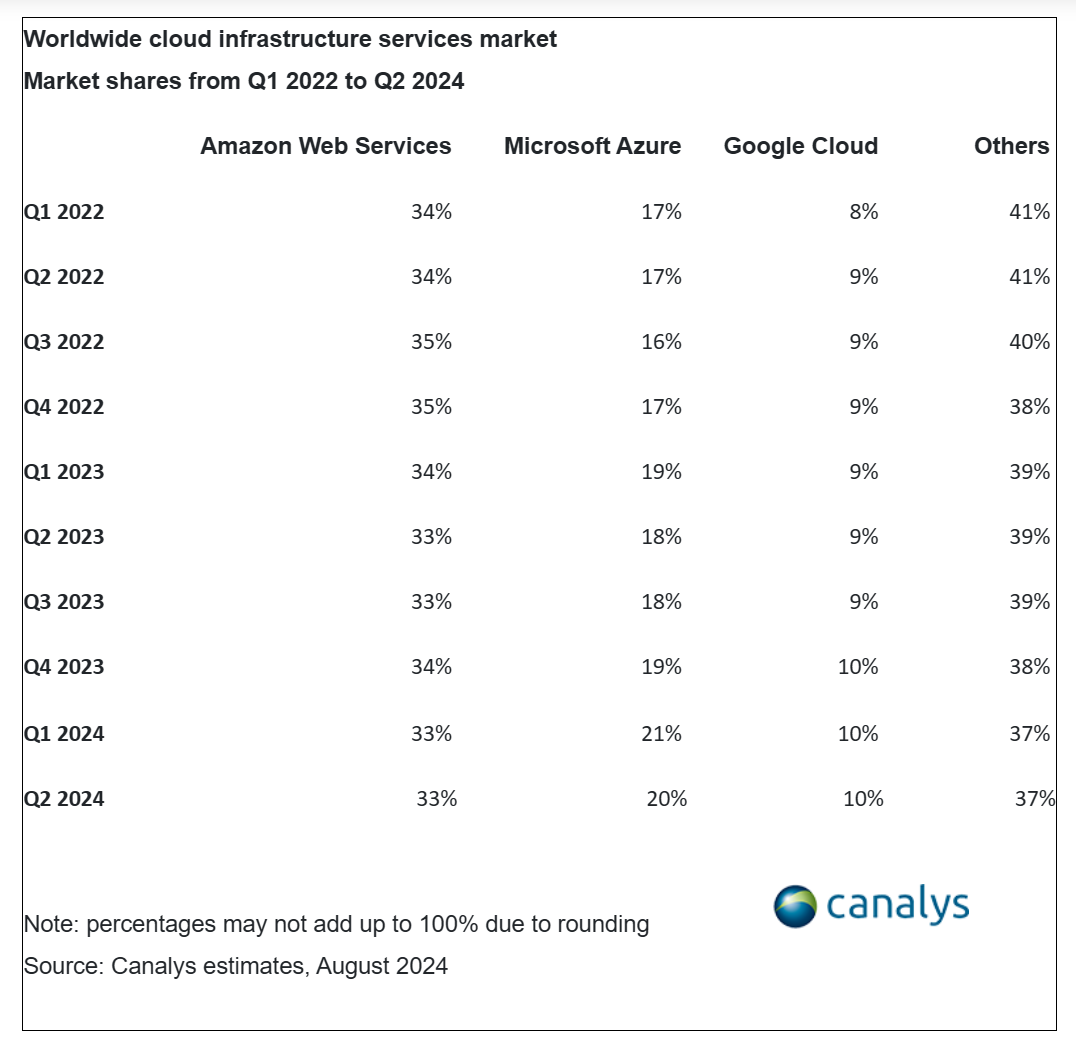

Canalys修改了其历史云基础设施服务收入预测。这直接影响了2022年第一季度至2024年第一季度的市场份额,但排名和增长率保持不变。

对人工智能需求的加速预计将为云服务的持续增长带来重大机遇。随着企业采用人工智能技术,他们将需要更先进、可扩展的云基础设施,从而推动云服务的持续投资和发展。但人们开始担心人工智能领域可能出现的过度投资,因为获得回报的时间似乎比最初预期的要长。尽管存在这些担忧,超大规模企业仍在继续增加对人工智能的投资——本季度,三大超大规模企业都将数据中心的资本支出增加了数百亿美元——它们认识到高估投资风险可能比低估投资风险更有害。

这三家超大规模公司都表示,使用人工智能的客户数量大幅增加。他们继续推出新的人工智能产品,比如谷歌云的Gemini 1.5和Azure的GPT – 40 mini。AWS通过其云平台Bedrock还提供Claude 3.5 Sonnet和其他APIs。

除了推出新的人工智能产品和解决方案外,超大规模企业还在努力加强其人工智能合作伙伴生态系统。本季度,领先的供应商特别重视培育人工智能初创企业。值得注意的举措包括AWS的“生成式人工智能加速器”和谷歌云的“谷歌创业加速器”,它们都旨在吸引人工智能初创企业,推动行业内的创新。

主要云供应商

亚马逊网络服务(AWS)继续引领全球云市场,2024年第二季度占33%的市场份额。本季度收入同比增长19%,业绩较上一季度有所增强。其积压订单达1566亿美元,同比增长19%。通过其Bedrock平台,AWS为基础模型引入了新的API,如Claude 3.5 Sonnet和Llama 3.1。Bedrock完全基于云计算,使企业能够开发自己的基础模型,这些模型已经为成千上万的活跃客户提供了服务。AWS非常重视在其合作伙伴生态系统中集成和开发人工智能。2024年6月,该公司宣布向其生成人工智能加速器项目投入2.3亿美元,旨在帮助全球初创公司加速人工智能应用程序的开发。此外,AWS在6月份引入了一些变化,包括增强的技术支持、MSP折扣以及对服务合作伙伴的更低要求。这些调整旨在加强AWS的合作伙伴生态系统,使其更易于访问,并使更广泛的合作伙伴受益。

微软Azure是云服务市场的第二大提供商,市场份额为20%,年增长率为29%。微软声称,2024年第二季度人工智能服务为Azure增长贡献了8%,高于上一季度的7%。凭借先进的模型,Azure AI吸引了超过6万名客户,同比增长近60%。针对这一需求,微软发布或升级了几款机型,包括大语言机型GPT – 40 mini和小语言机型Phi-3 Vision。微软Azure继续扩大其数据中心的足迹,宣布在马来西亚、西班牙和美国进行重大投资。这些投资包括基础设施开发和旨在提高人工智能技能的举措。

谷歌云(google Cloud)是第三大提供商,市场份额为10%,年增长率为30%。截至2024年6月30日,谷歌云的累计积压收入(未完成的项目或合同所形成的待实现收入)达到788亿美元,比2024年第一季度的725亿美元有所增长。截至第二季度末,Google Cloud的人工智能基础设施和生成式人工智能解决方案(如Vertex AI、用于Workspace的Gemini和用于Google Cloud的Gemini)已经产生了数十亿美元的收入,并被200多万开发人员使用。Gemini在搜索、工作空间和谷歌消息等产品中提供了非常有价值的功能,并集成到六个产品中,每个产品的月活跃用户都超过20亿人。2024年6月,谷歌云通过谷歌云市场推出渠道私有服务,促进第三方解决方案的高效交易,并使渠道合作伙伴能够管理从计费到收入确认的客户关系。此外,谷歌还宣布在马来西亚开设首个数据中心和云计算区域,并在爱荷华州、弗吉尼亚州和俄亥俄州进行扩张。

更多阅读: