美国的零售银行已经成功地进行了一次历史性转变,41%的客户现在仅使用数字货币。尽管24%的客户表示财务状况不佳,但总体客户满意度却有所提高。根据调查,零售银行在提高客户沟通,引入客户救济和社区支持以及提供强大的数字银行服务方面所做的努力,在极富挑战性的情况下帮助他们获得了很高的客户满意度。

2021年的一些主要发现:

- 在向数字化转变的过程中,客户满意度正在提高。在大流行之前,数字化客户仅占零售银行客户群的30%,而零售银行通常是所有渠道中客户满意度最低的。今年,41%的客户仅使用数字产品,并且在与银行产品和客户服务进行数字化互动程度很高的客户中满意度的提升幅度最大。

- 银行努力帮助财务上不安全的客户:将近1/4的的零售银行客户(24%)表示,他们的财务状况比去年差;只有一半的客户对当前的财务状况感到满意。尽管遇到了财务方面的挫折,但今年在零售银行总体客户满意度有所提高。在那些经济状况较差的人群中,满意度提高了21个点(以1000点为基础)。

- 大多数客户认为在大流行期间他们得到了银行的支持:近2/3的零售银行客户(63%)表示,他们的银行在大流行期间完全支持他们,这使得重用该银行的可能性提高了86%;问题或投诉减少48%。

- 大型银行间的差距继续缩小:大型国家银行在解决问题和获得了客户满意度方面大幅提高,总体满意度有望超过区域和中型银行。从历史上看,中型银行一直是客户满意度的领导者。2018年,与大型银行的满意度差距达到17点。现在这一差距仅为4点。

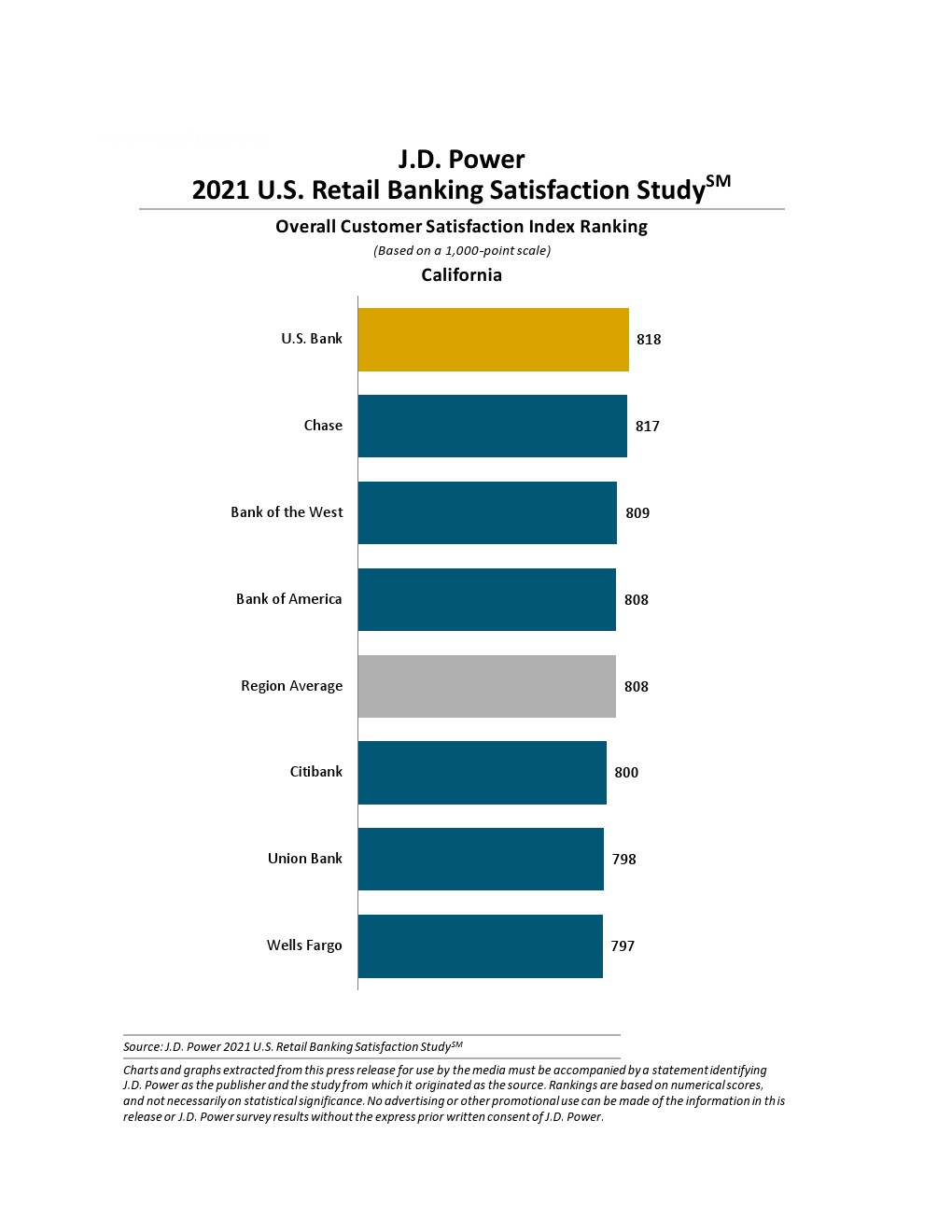

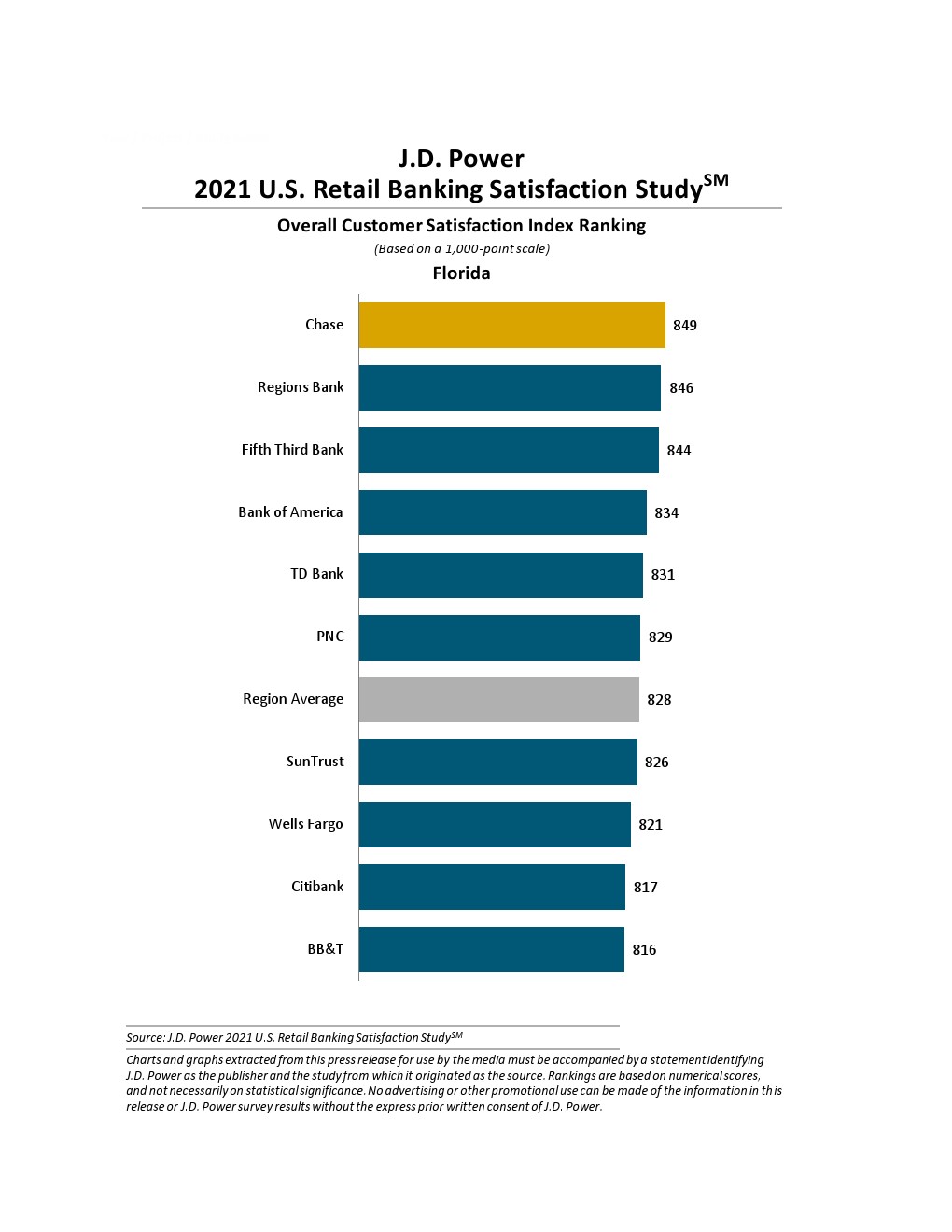

该研究衡量了15个地理区域的银行客户满意度。排名最高的银行和分数如下:

加利福尼亚:美国银行(818)

佛罗里达州:大通(846)

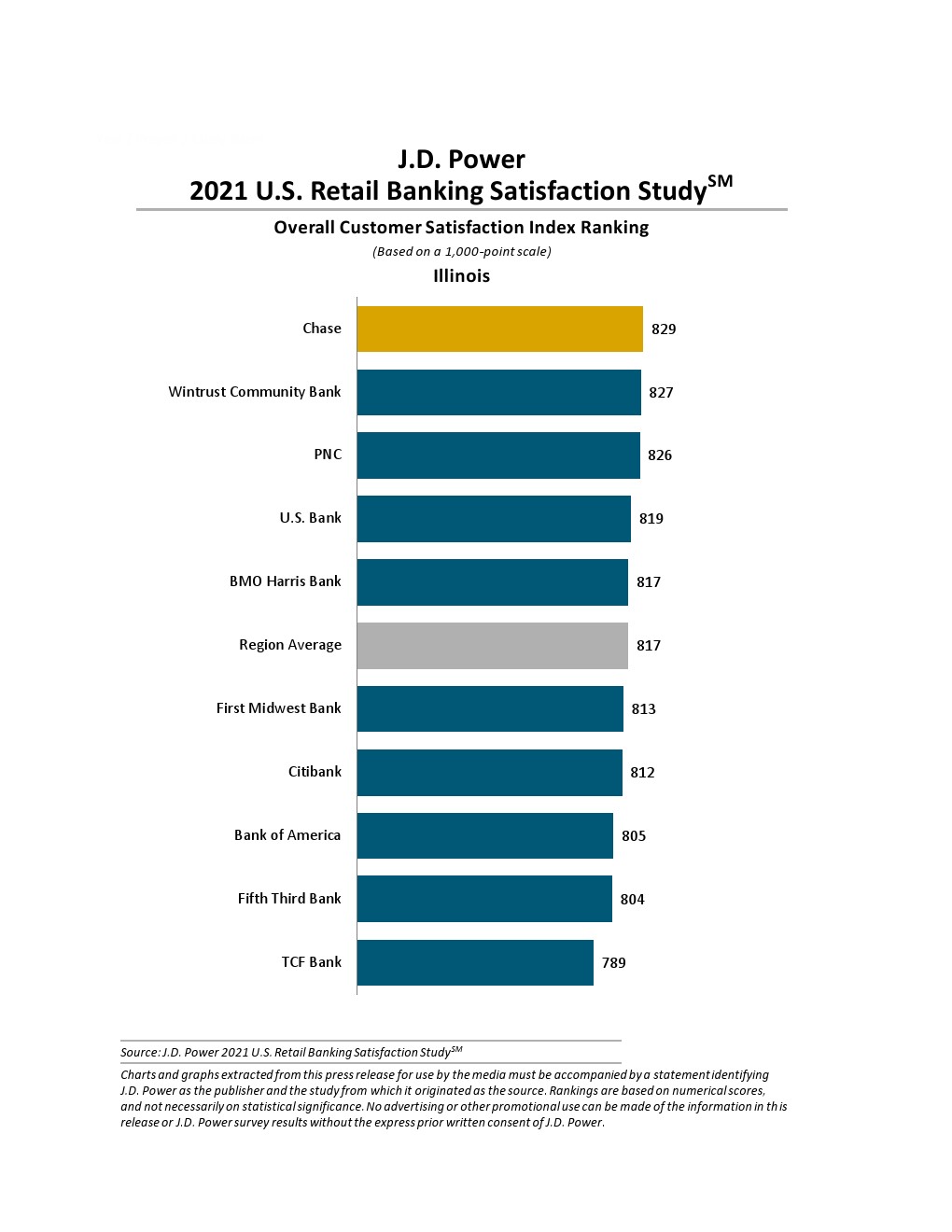

伊利诺伊州:大通(829)

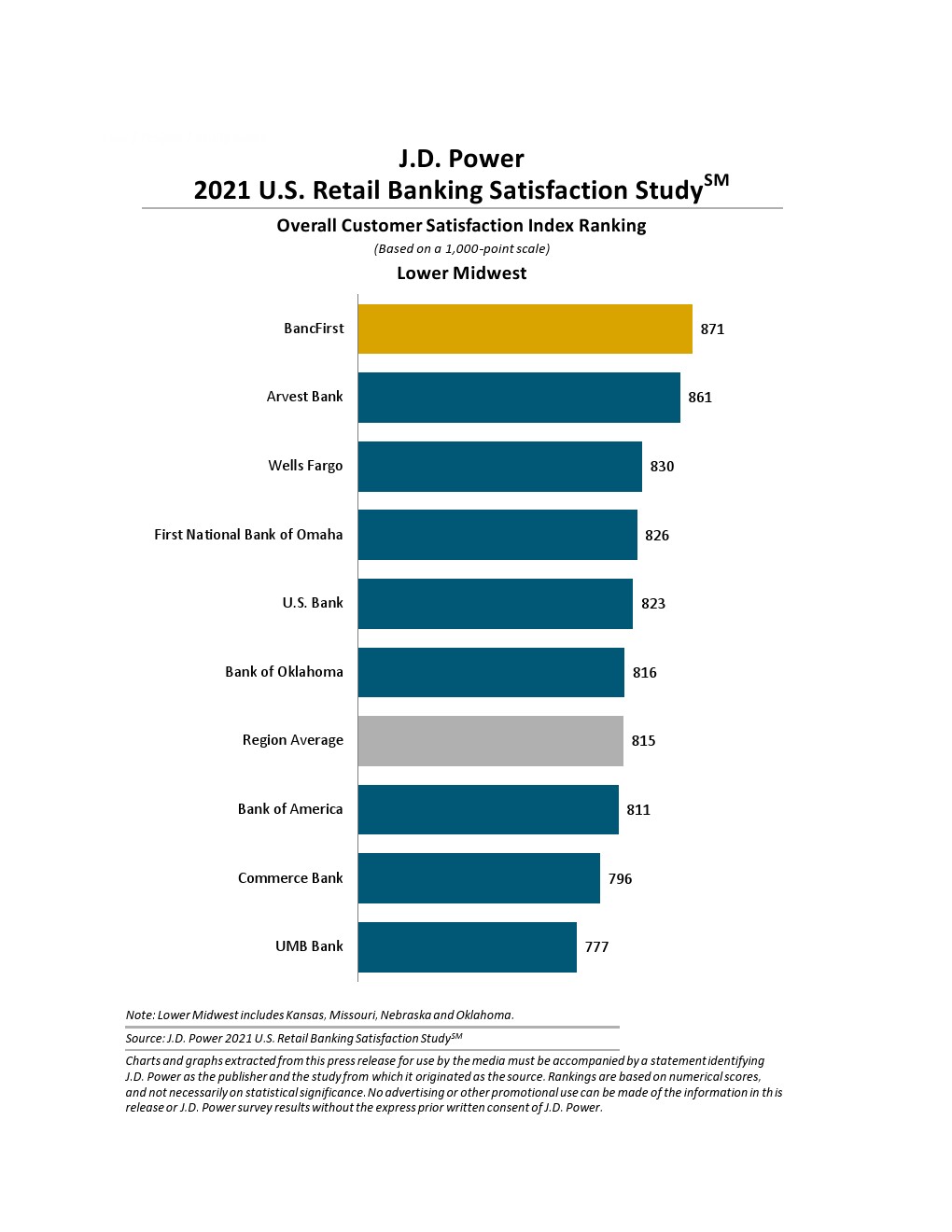

中西部地区:BancFirst(871)

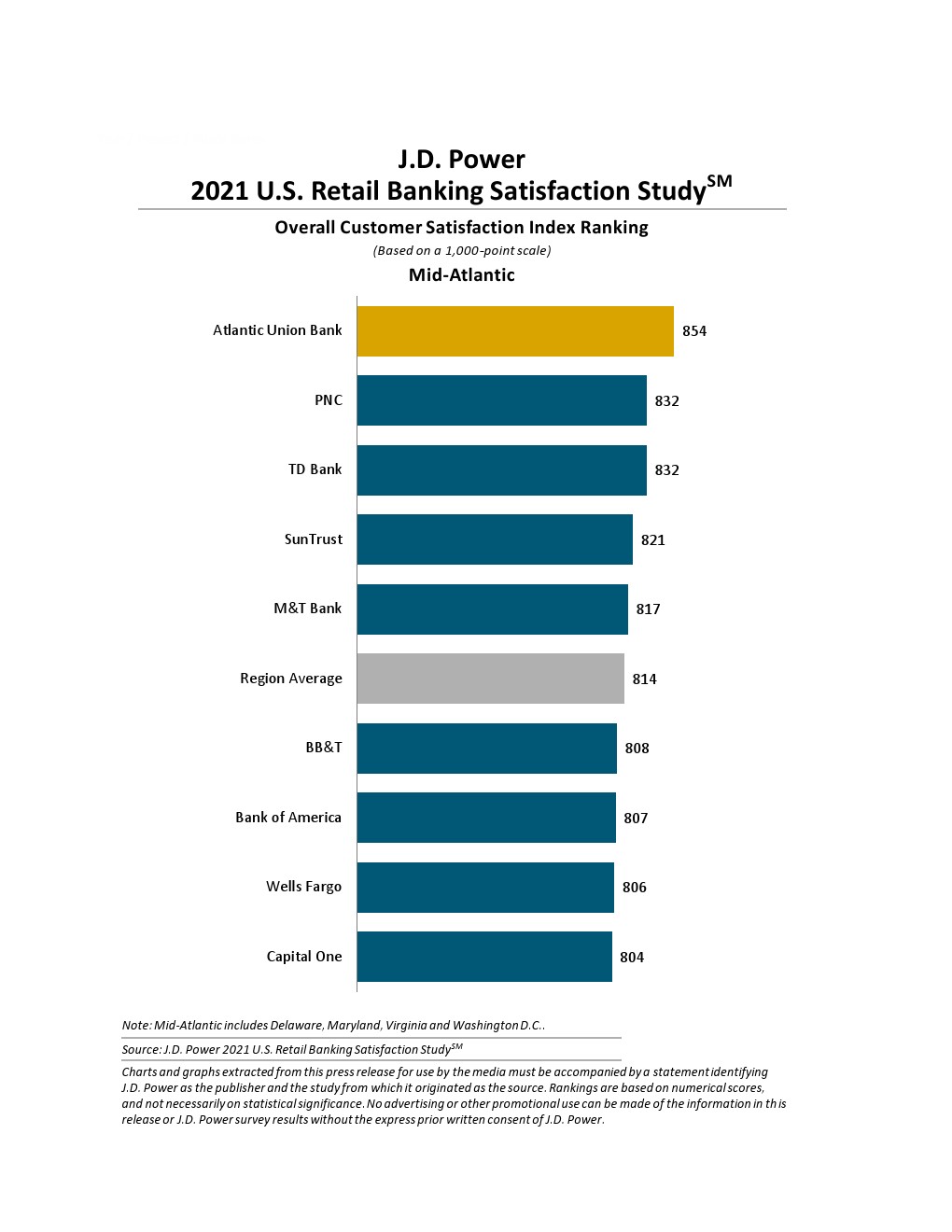

中大西洋地区:大西洋联合银行(854)

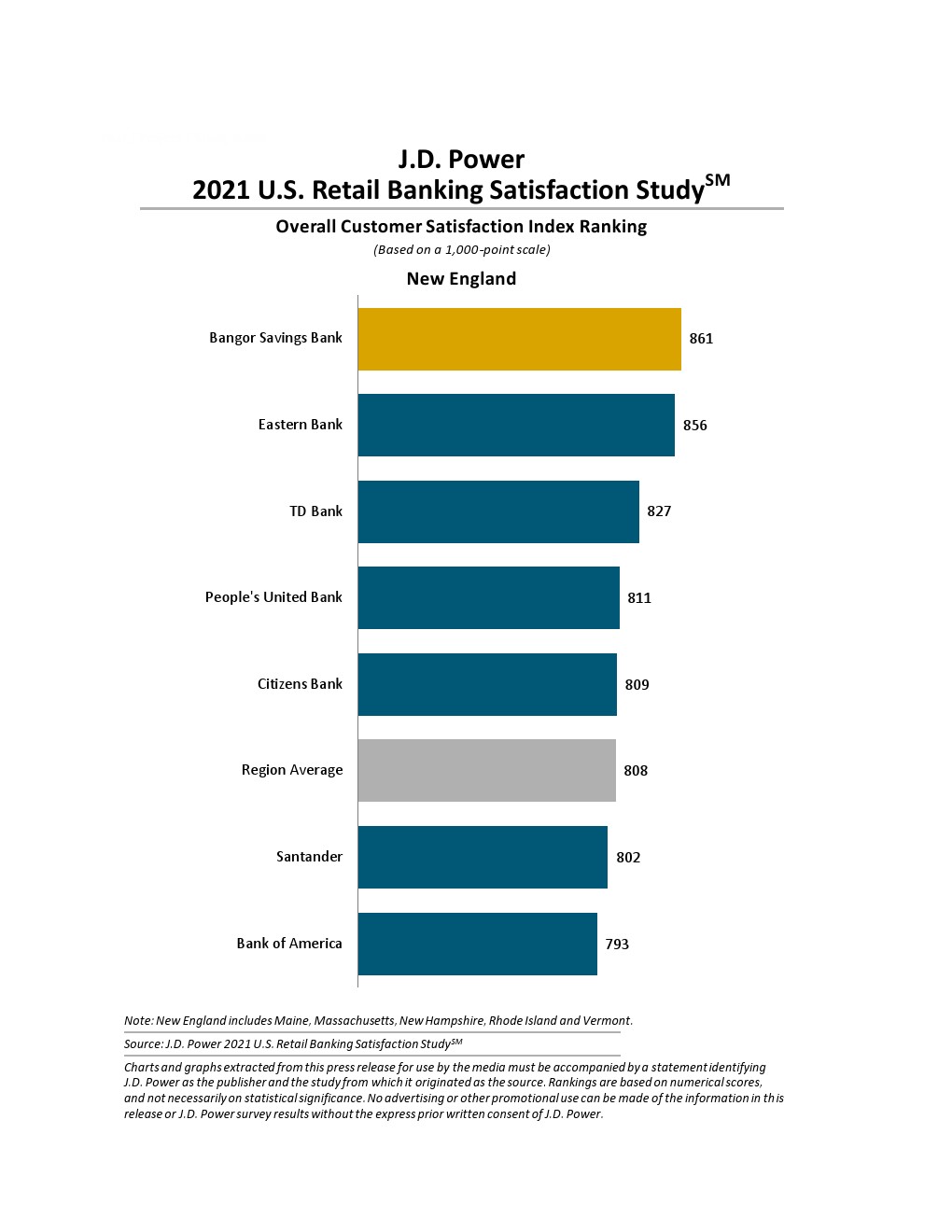

新英格兰地区:班戈储蓄银行(861)

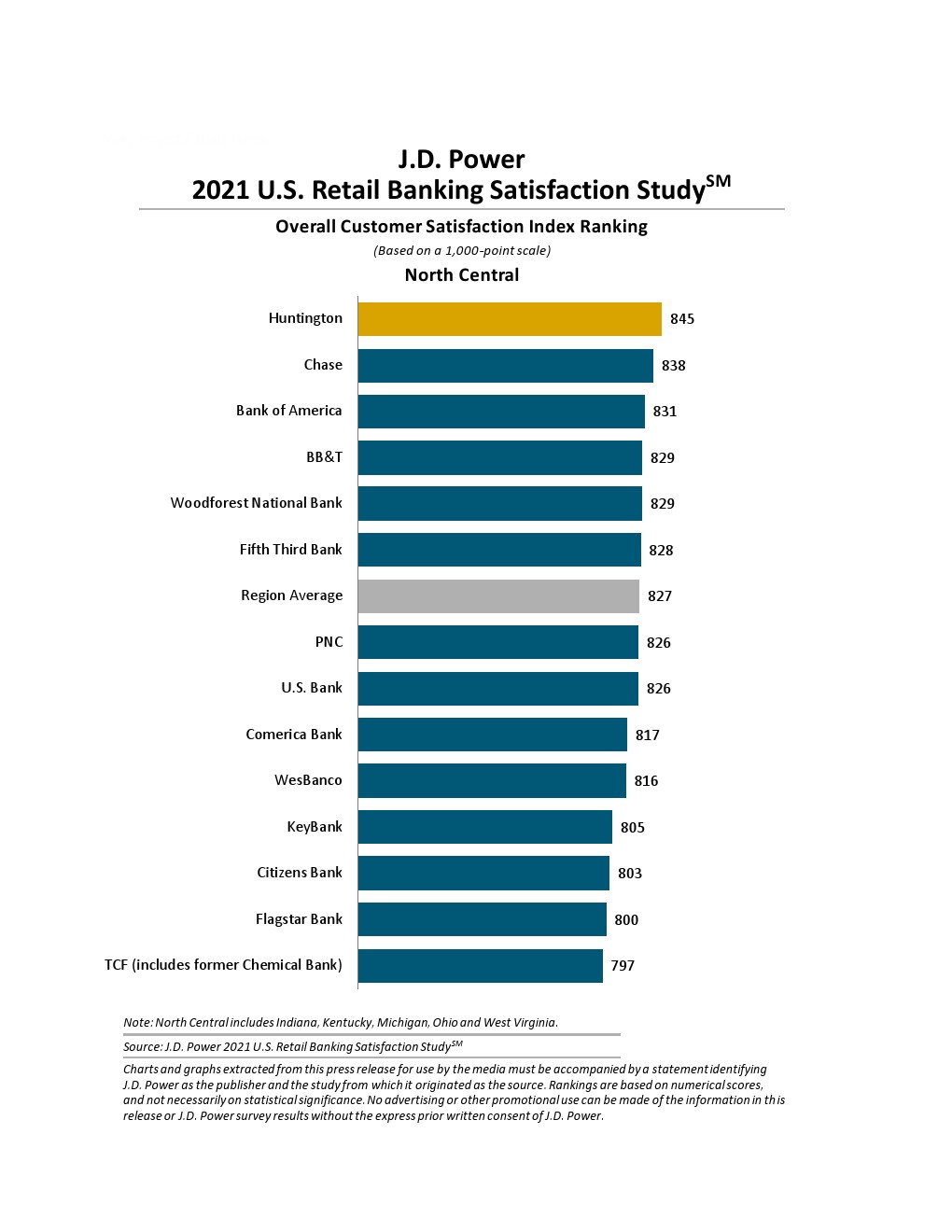

中北部地区:亨廷顿(845)

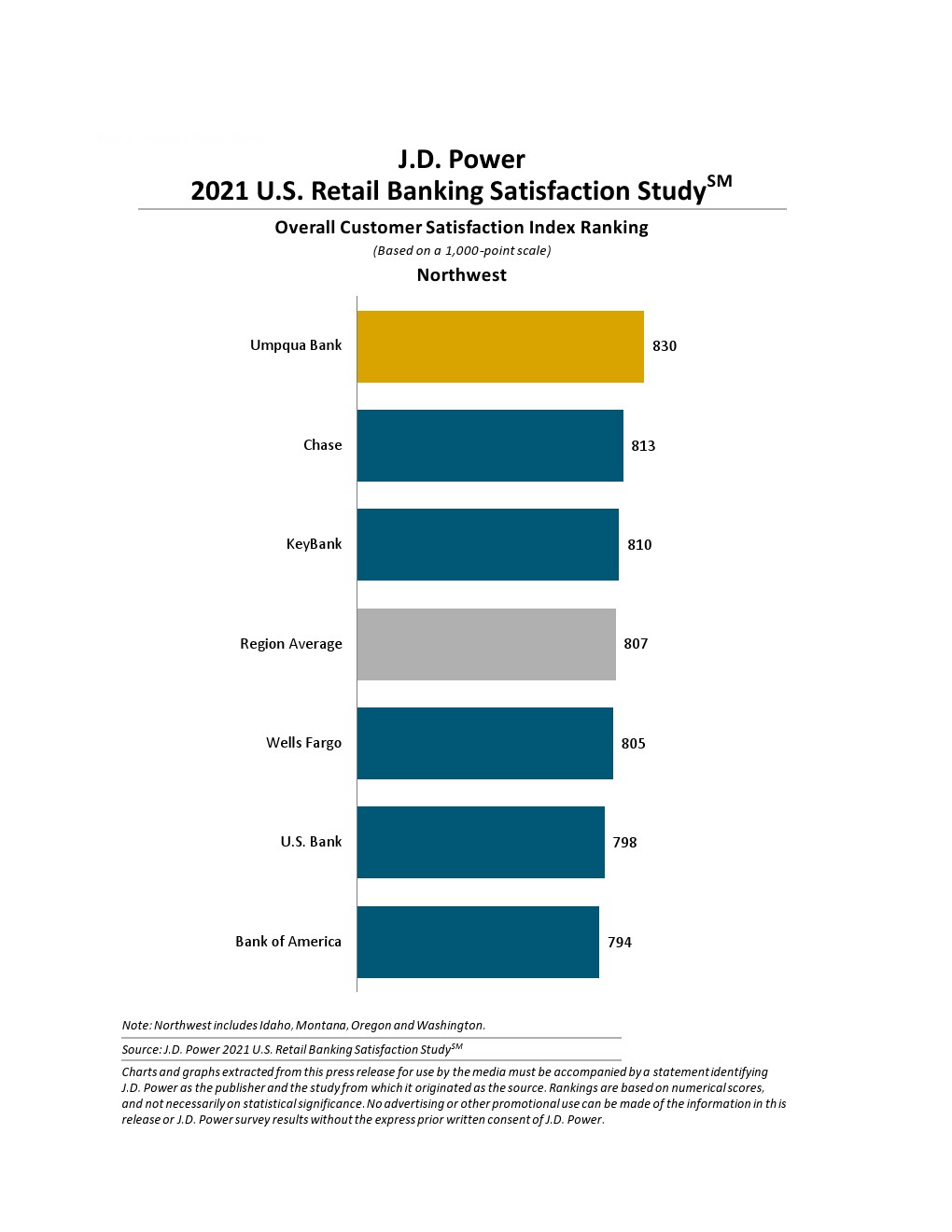

西北地区:Umpqua Bank(830)

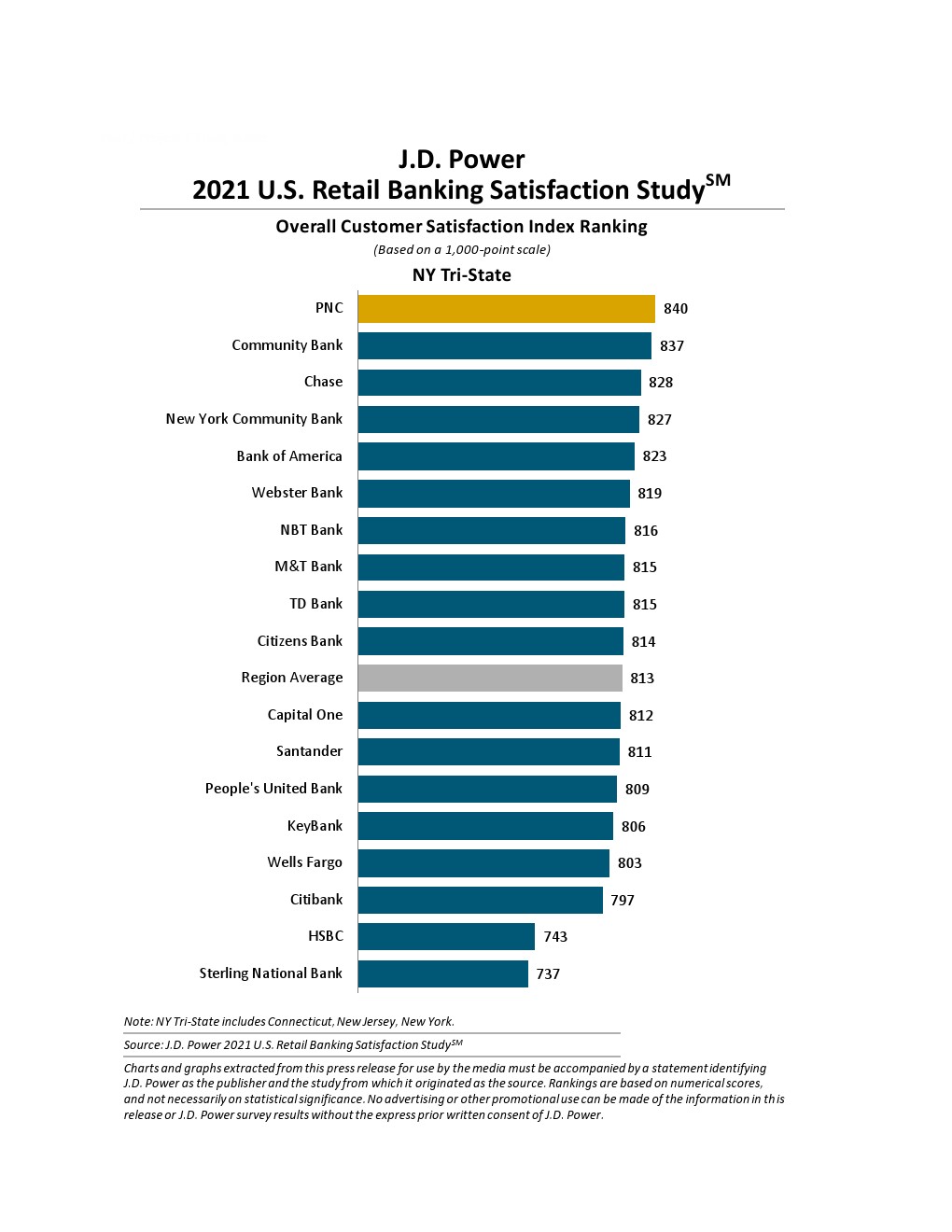

纽约三州地区:PNC(840)

宾夕法尼亚州:西北银行(834)

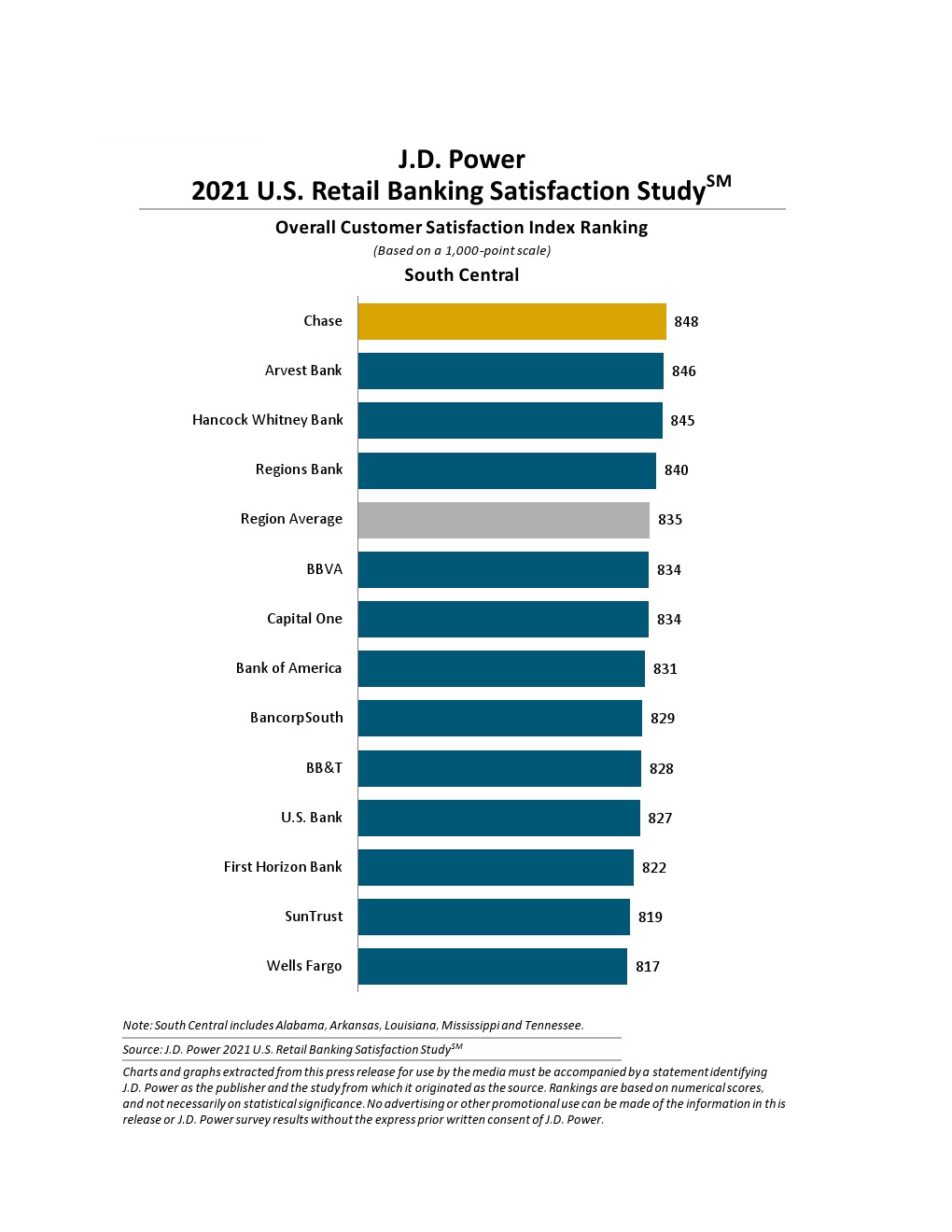

中南部地区:大通(848)

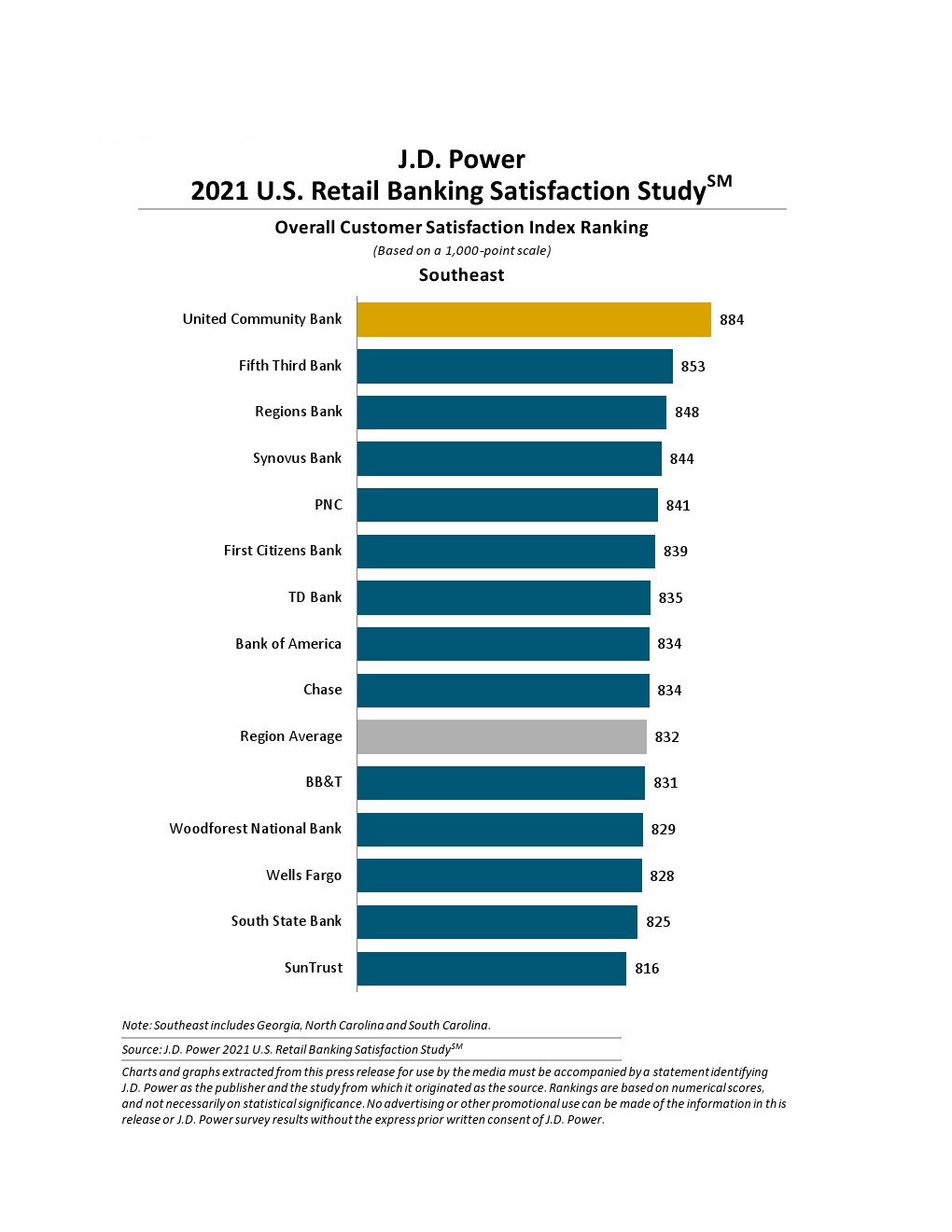

东南地区:联合银行(884)

西南地区:第一银行(823)

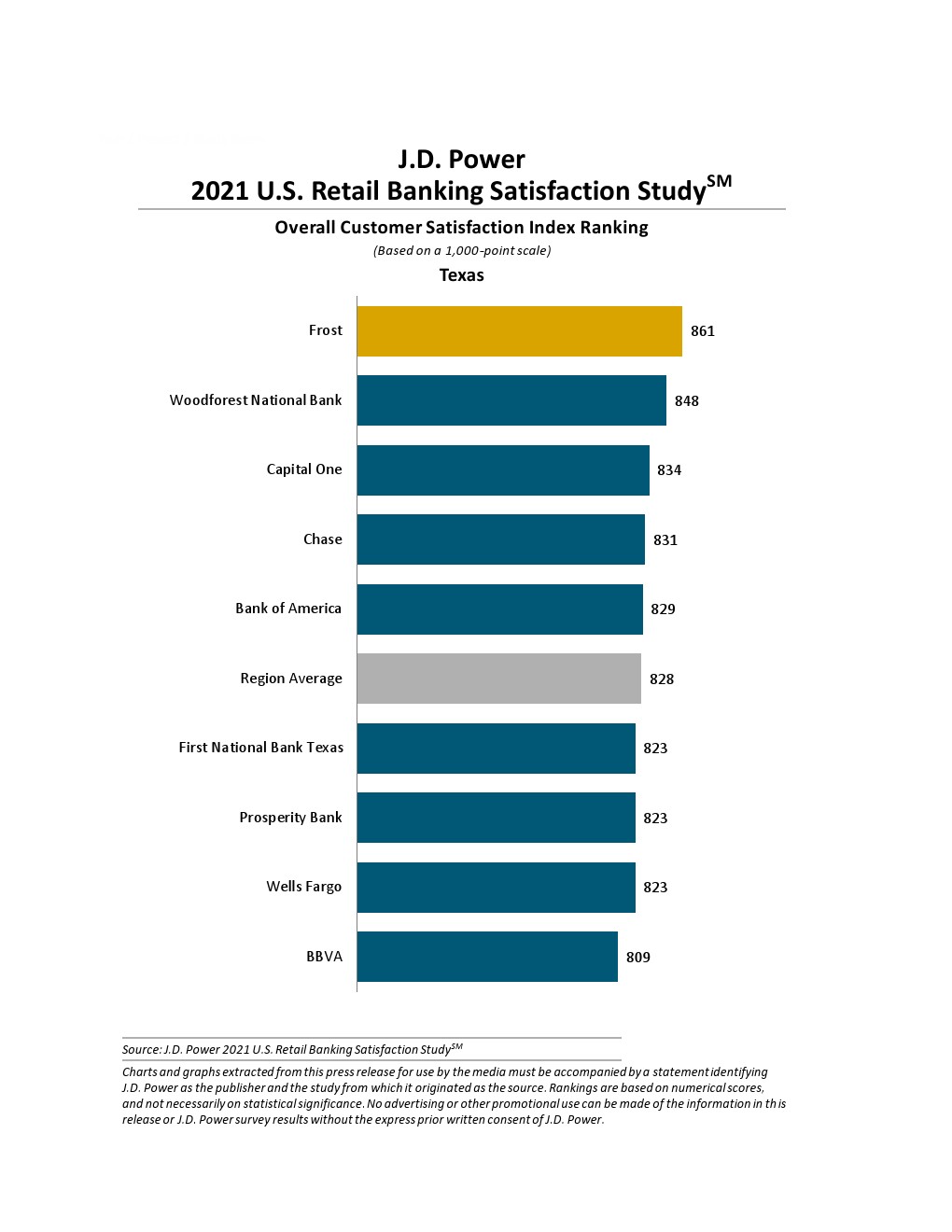

德克萨斯州:Frost(861)

中西部:联合银行(823)和大通银行(823)

调查时间为2020年4月至2021年2月。大型银行的定义是拥有超过2600亿美元的国内存款的银行。区域性银行是指其国内储蓄额在550亿美元至2590亿美元之间的银行;中型银行是指国内存款少于550亿美元的银行。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: