尼尔森公布的最新研究显示,中国零售业持续复苏,呈现出U型走势。快消市场的新变化推动品牌商进行变革与创新,带来挑战的同时也迎来机遇。

尼尔森中国区总裁Justin Sargent表示:“中国是全球为数不多的呈现消费复苏趋势的国家,第二季度国内生产总值实现了非常积极的3.2%的增长。中国的宏观经济形势正在逐步好转,尽管尚未完全恢复,但我们相信消费市场将持续增长,并最终反哺宏观经济。”

随着疫情防控取得重大成果,居民生活逐步恢复,市场销售持续改善。国家统计局公布的最新数据显示,8月份社会消费品零售总额同比名义增长0.5%,为年内首次正增长。

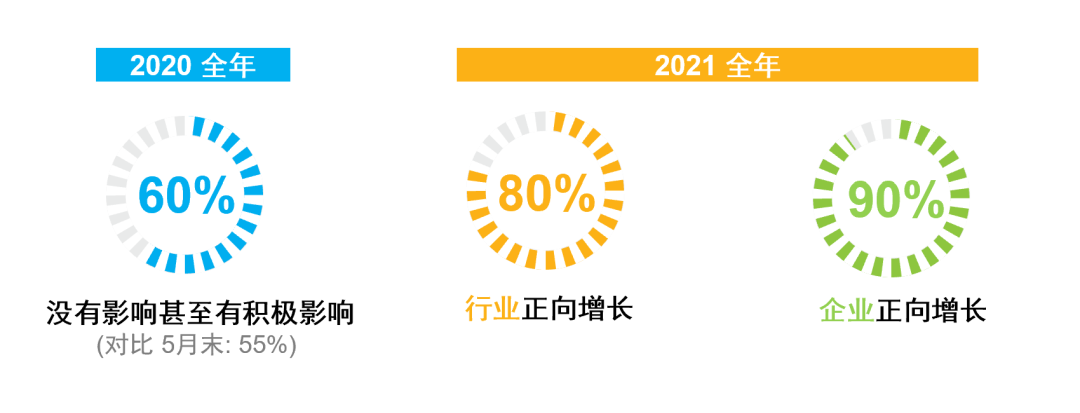

尼尔森9月份的最新研究也显示,企业管理者对企业表现的预期持续向好。在被问及如何预测疫情对企业2020年全年业绩的影响时,60%的受访管理者认为没有影响甚至有积极影响,高于5月份的55%。展望2021,80%的受访管理者预测其所在行业2021年将实现增长,90%认为其所在企业2021年将实现增长。

图1 2020&2021企业表现预期

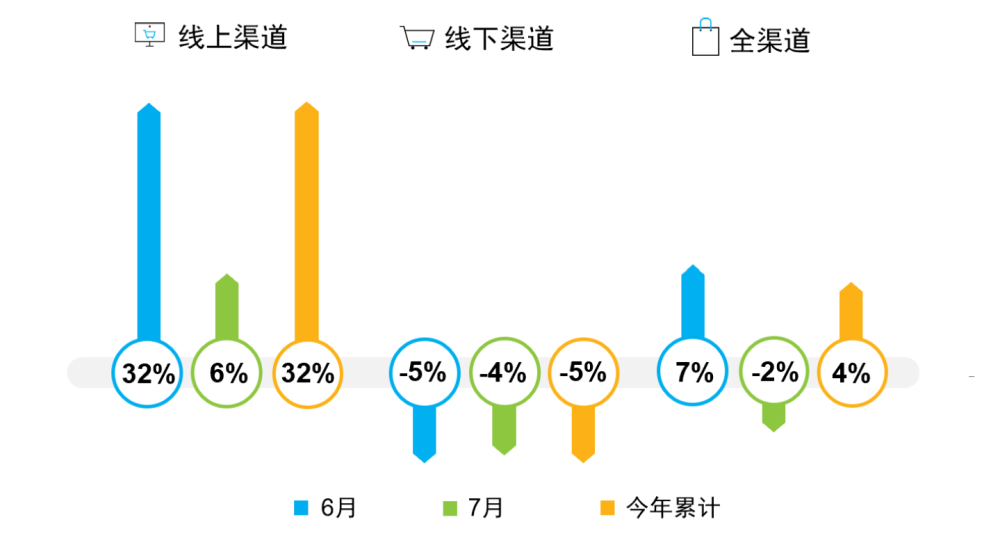

就零售业而言,复苏仍在持续,并呈现出U型走势。尼尔森研究显示,7月份快消品线上渠道销售额同比增长6%,6月份增速为32%;今年截至7月同比增长32%。7月份线下渠道销售额下降4%,降幅较6月份的5%收窄;今年截至7月同比下降5%。受线上渠道增长放缓影响,7月份快消品全渠道销售额下降2%;今年截至7月同比增长4%。

图2 渠道销售额增幅

尼尔森中国副总裁Katya Edelshtein表示:“囤货和持续的消费调整是限制7月快消品增长的两大因素。消费者在618等线上大促期间大量囤货,提前释放了7月份的快消品需求。此外,开支负荷增加以及消费价格上涨也促使消费者调整消费品类支出。”

疫情期间及疫后消费者行为和购物模式的转变,推动品牌进行创新,以满足新的消费需求,创造新的消费场景。

尼尔森创新追踪项目(Nielsen Innovation Tracker)的研究显示,尽管今年1-7月的新品数量比去年同期减少20%,但新品的产能增速较去年大幅提高;本土品牌依然是创新的主力军,每10个新品中有8个来自中国本土企业。

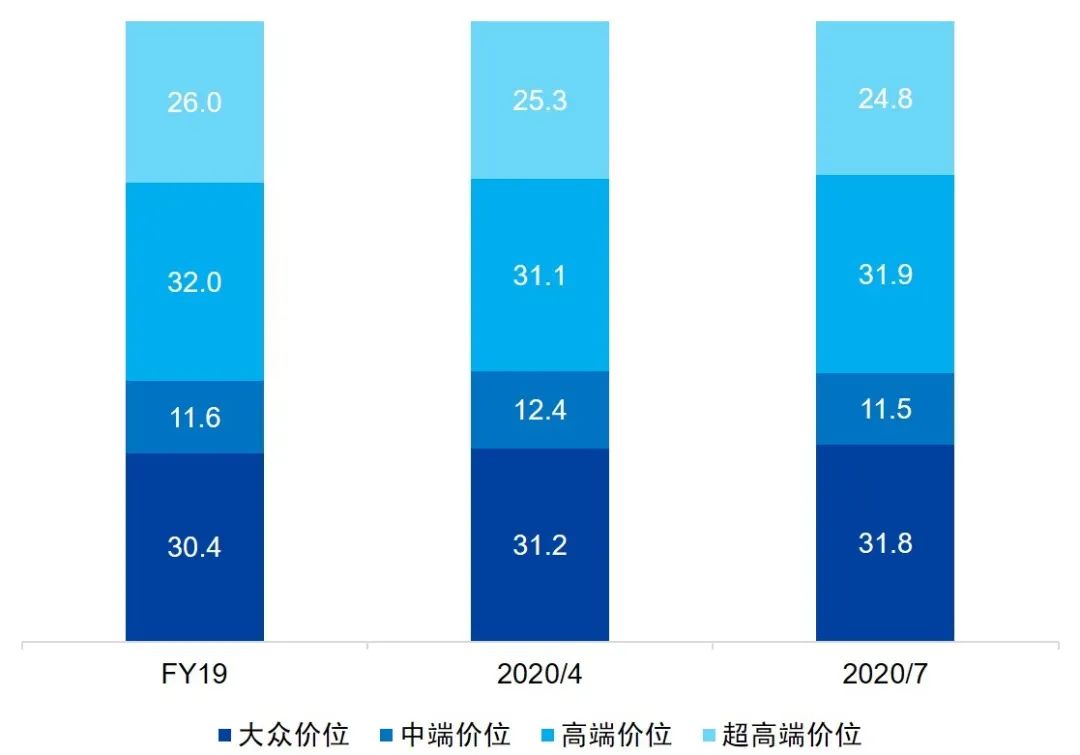

消费价格趋势方面,受通胀上升影响,消费者进一步调整他们的日常开支。基础必需品类如液态奶、包装水、牙膏、洗发水,继续呈明显的消费降级趋势;卫生用品如消毒液、个人洗护、洗衣剂和洗洁精呈持续的消费升级趋势;主食则呈现出消费分级趋势。

图3 跨品类消费分级和结构调整

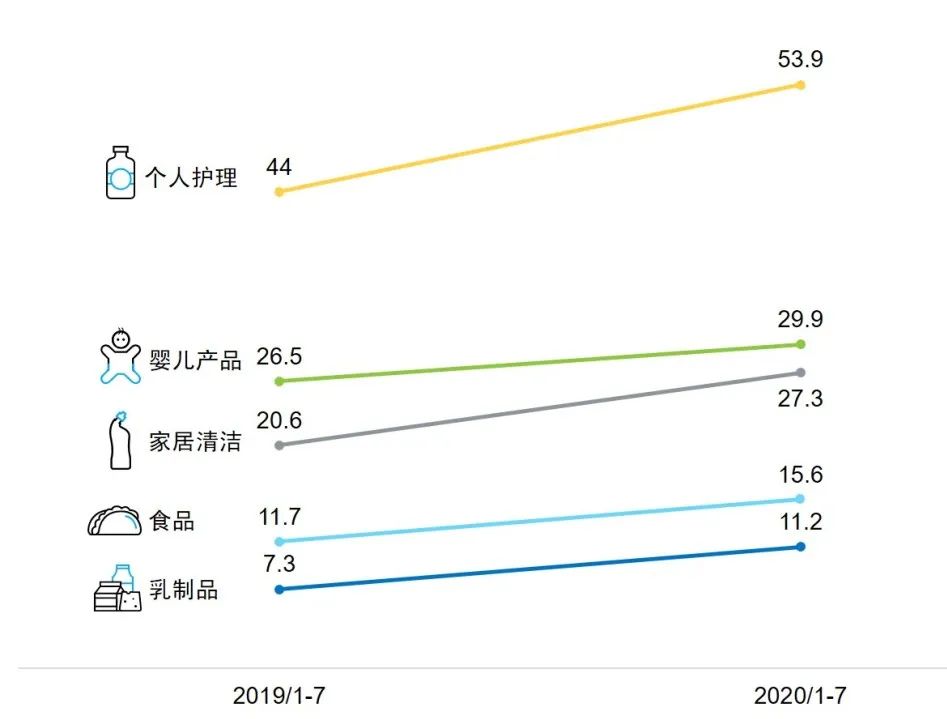

渠道方面,电商渠道的增长仍在继续,主要由于大型现代渠道的消费转移;与此同时,传统渠道的购买者则逐步转向小型现代渠道和便利店。个人护理和母婴用品依然是电商渠道收入增长的主要推动力,但食品、乳制品和家居清洁品类的线上渠道重要性也在不断提升:家居清洁的线上渠道重要性较上年同期上升近7个点,乳制品线上渠道的重要性也首次超越了10%。

图4 跨品类线上销售额贡献(%)

线下方面,门店产能持续转移,超市和小超的集中度正在提高。下线城市也呈现出相似的格局,大卖场的集中度在降低。相反,超市和小超的集中度在提高(贡献80%销售额的门店数量变少)。

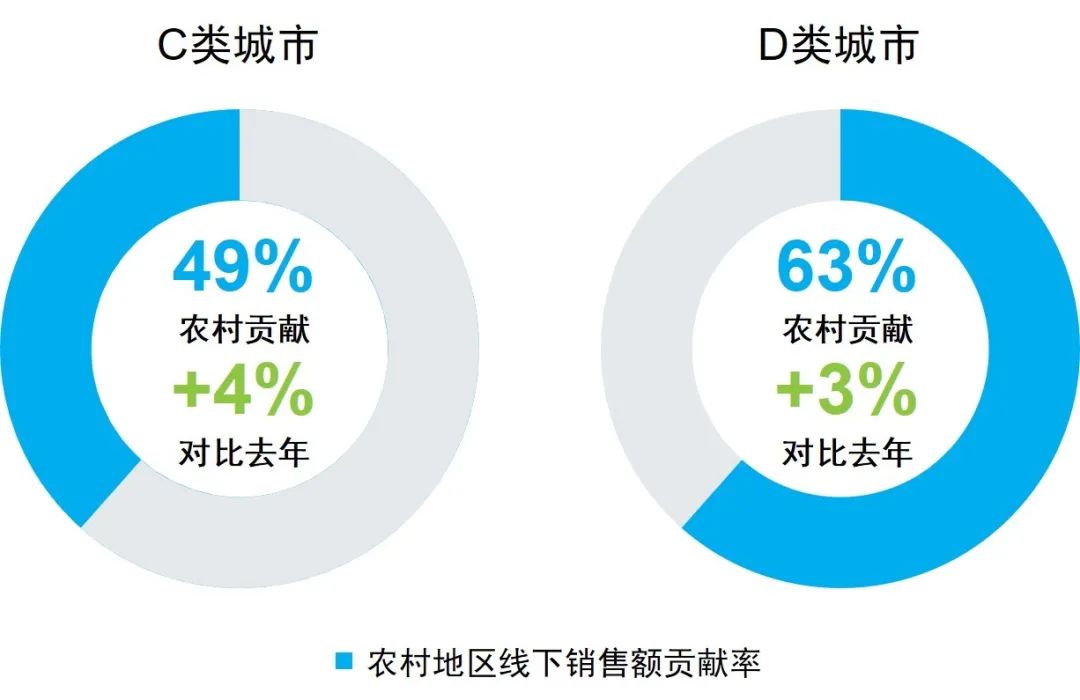

农村仍是中国线下渠道增长的引擎。今年1-7月农村地区线下渠道销售额增长2.4%,与城市的持续下跌形成对比。此外,农村销售的集中度较低,近70%的农村销售来自中国的C类和D类城市,且仍呈增长趋势。在C类城市中,农村地区贡献了近50%的线下销售额,相比去年增长4%;在D类城市中,农村地区占线下销售额的比重超过60%,相比去年增长3%。

图5 不同城市销售额贡献(%)

后疫情时代,零售市场愈加风云变幻。如果说未来充满不确定性,但至少有三件事是确定的,即O2O,社区店和市场下沉。

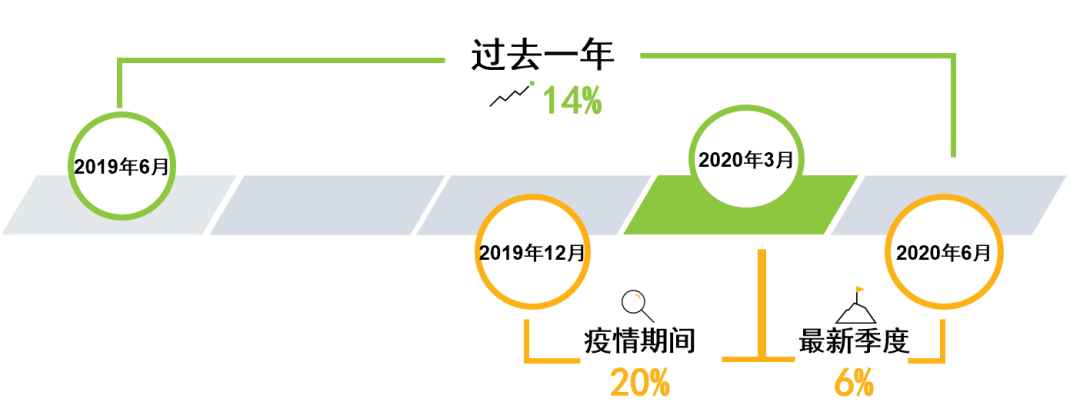

疫情期间,O2O实现了突破性的增长,第一季度全国O2O订单增速一度达到20%,但在疫情好转后的第二季度降至6%。截至6月底,全国 O2O订单增长率为14%。目前O2O仍在持续增长,但这种增长主要由下线城市驱动,且各地区的增长势头非常不同。品牌商必须弄清楚,消费者在疫情期间培养的新消费习惯有多少能够坚持下去,能够坚持多久,以及O2O业态在不同级别城市中是如何分布的。

图6 O2O订单增速变化

社区店因其先天的近场优势,无疑成为了零售商和品牌商争相布局之地。尼尔森研究发现,消费者更青睐于通过近场消费购买特定产品,整体而言,社区店的表现要好于非社区店。在特定品类的销售表现上,社区店呈现出更高的流转率,以小型现代渠道为例,社区店快消品销售单店产出是非社区店的1.25倍,而护肤品和润唇膏等个护品类则达到近2倍。此外,社区店各城市间分布也存在明显差异,因此,定位黄金社区店是制胜市场的关键。

图7 品类单店产出差异(社区店对比非社区店)

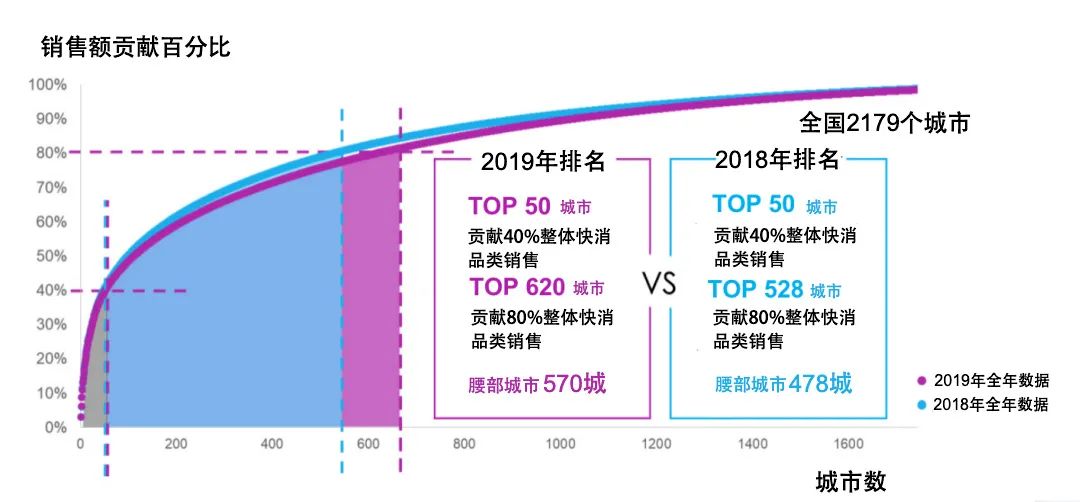

市场下沉是一个永恒的话题,在今天也越来越受到关注。但快消品销售集中度的下降,使得市场下沉越发困难。贡献40%快消品销售额的腰部城市数量由2018年的478个增至2019年的570个,表明销售集中度在下降,市场愈发分散。尼尔森首席商务官丁玎指出,“找到合适的城市作为下沉的目标市场,比以往任何时候都更加重要。如何区分城市的优先级?最有效率的门店在哪里?解答这些问题,对于抓住增长非常关键。”

图8 分城市快消整体销售额累计图

Justin表示:“后疫情时代,我们面对的是一个愈加风云变幻和更具挑战性的市场。如何在新常态下玩转新游戏,把握新机会,无论是O2O、社区店、还是市场下沉,只了解趋势是不够的。品牌商应充分利用数据的力量,用行动下沉,拥抱不确定性并迅速调整策略,才能成为未来的赢家。”