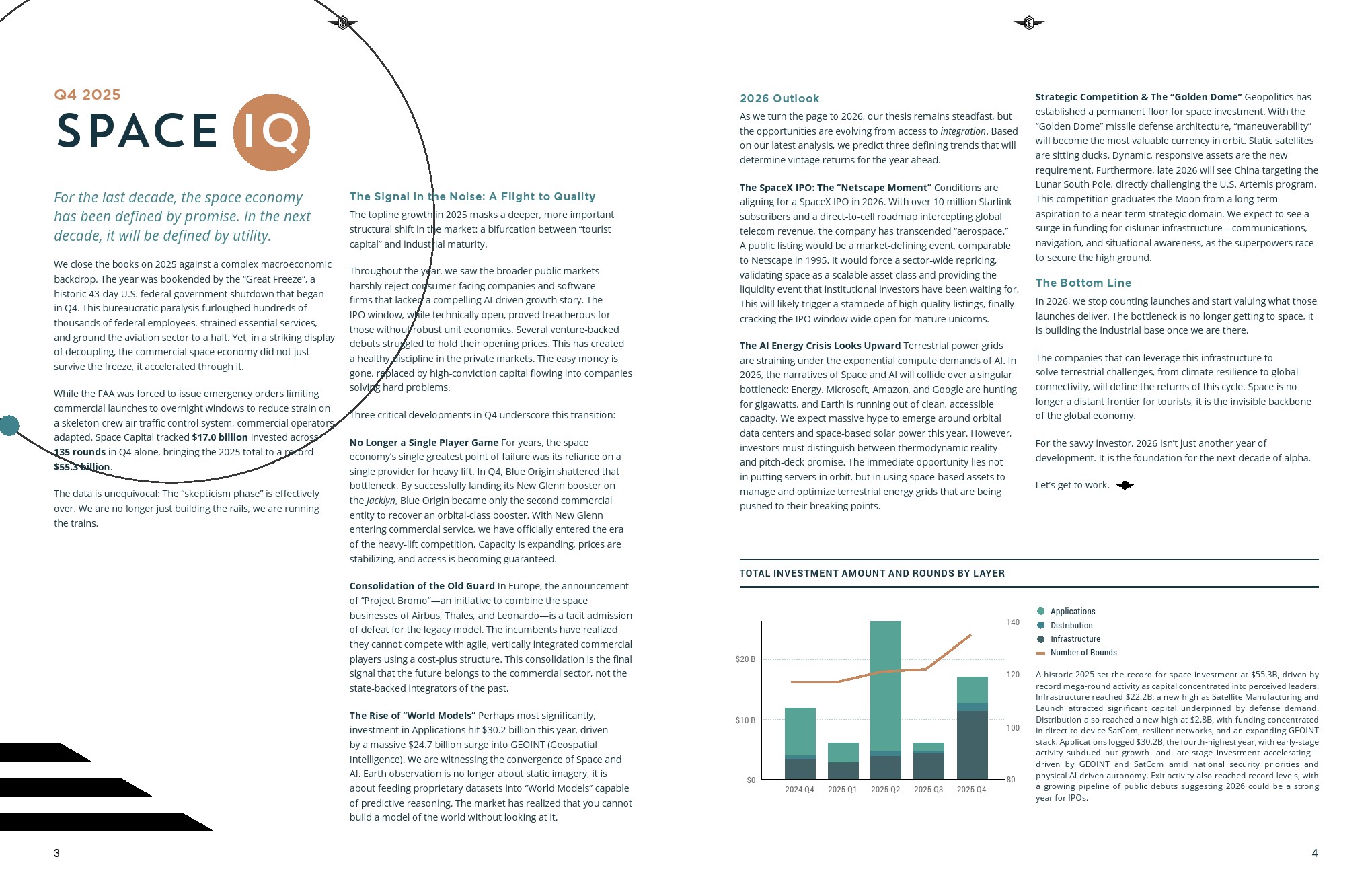

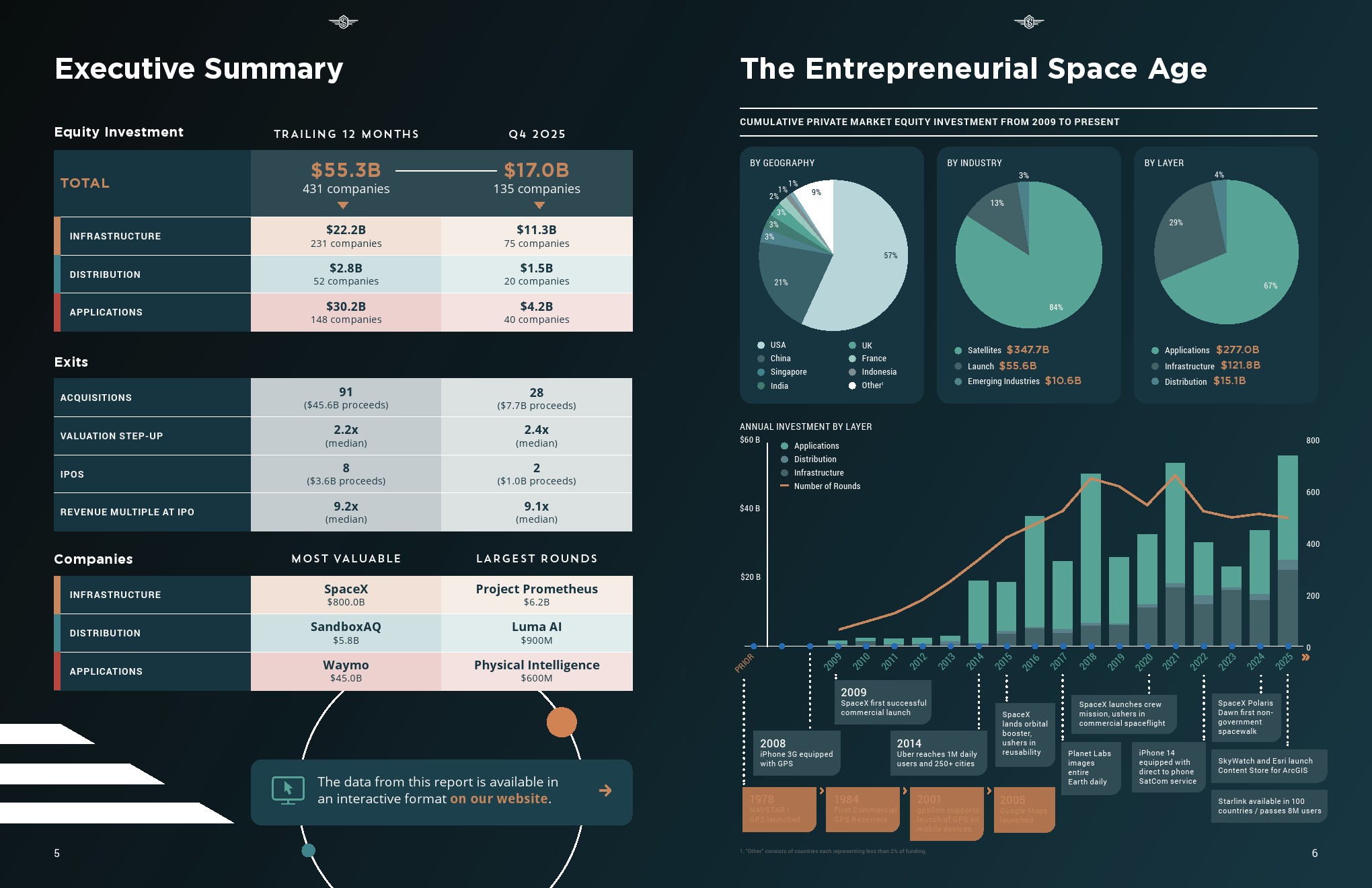

2025年第四季度,全球空间经济私募投资在复杂宏观环境下逆势走强。Q4单季完成135笔融资,投资额达170亿美元,推动全年总投资升至553亿美元,创历史新高。数据表明,商业航天已实现与传统宏观周期的阶段性脱钩,资本对空间产业的长期确定性形成共识。

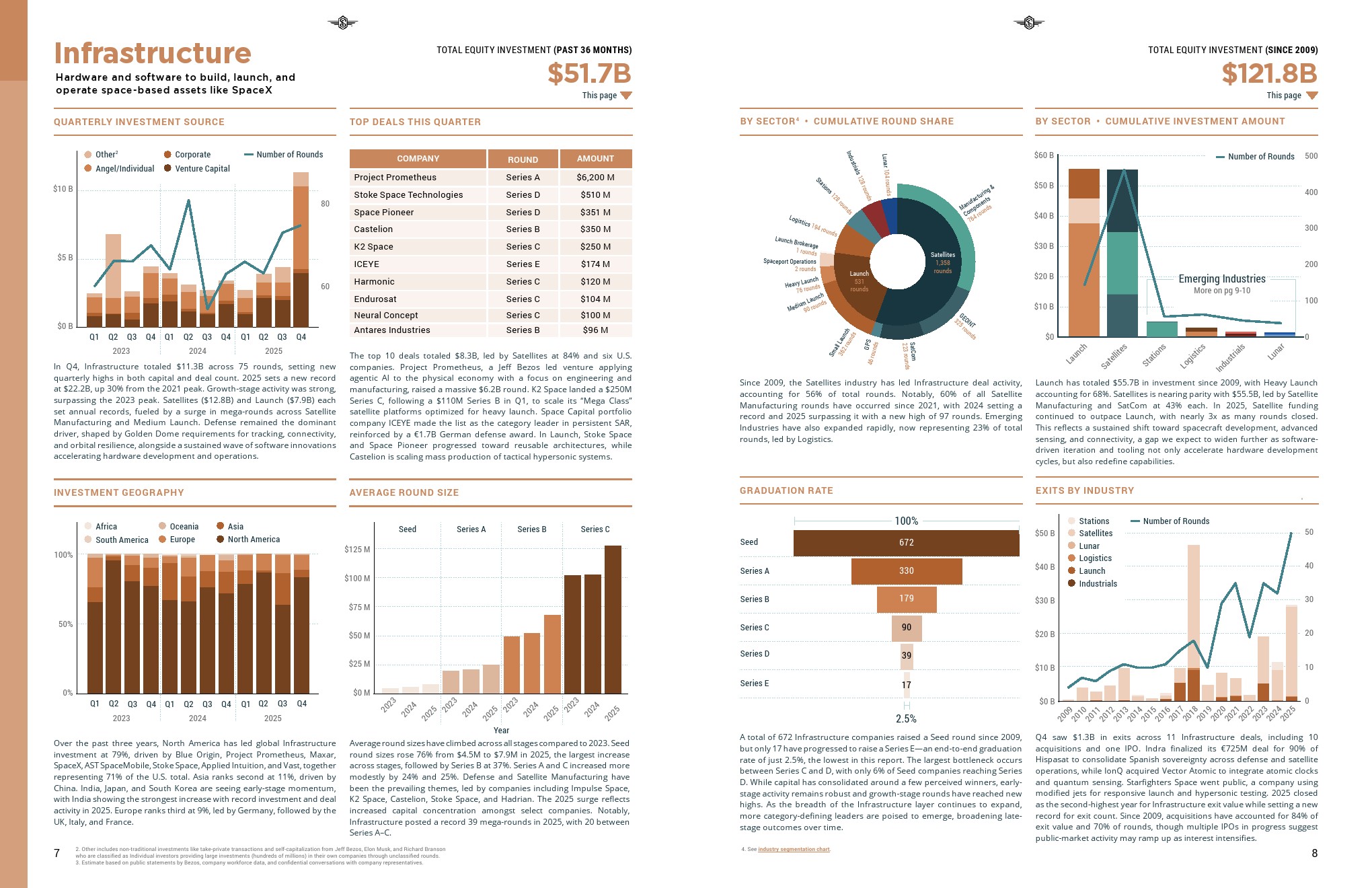

从结构看,基础设施层全年吸引222亿美元资金,同比增长约30%,其中卫星制造与发射分别达到128亿美元和79亿美元,均创年度新高。防务需求成为核心驱动因素,叠加软件定义硬件、可重复使用发射等技术成熟,推动大额融资高度集中,全年出现39笔超大轮融资。

分布层在2025年表现尤为突出,全年投资28亿美元,刷新历史纪录。地理信息智能和卫星通信成为增长引擎,前者在2024至2025年连续加速,Q4推动其投资占比分别达到32%。平均融资规模显著抬升,反映空间计算与物理AI正从概念走向工程化落地。

应用层全年融资302亿美元,占总投资过半,成为最大资本承载层。地理空间智能一项在2025年吸纳247亿美元,较此前峰值高出51%。早期融资趋弱,但成长及后期投资分别同比增长24%和65%,显示商业模式已进入规模验证阶段。

区域分布上,北美在三大层级中均保持主导,基础设施近三年占比约79%,分布层高达88%。亚洲位居第二,印度在2025年实现投资与交易数双创新高。欧洲则在应用层反弹明显,德国单年融资22亿美元,防务与量子相关企业贡献突出。

退出端同样回暖。2025年完成并购91起、IPO 8起,全年退出总额接近历史高位。估值中位数较上一轮提升约2.2倍,显示资本市场对空间资产的定价逻辑正在由“发射次数”转向“持续现金流与战略价值”。

综合判断,空间产业已从“可进入性”竞争转向“系统整合与现实效用”竞争。随着重型运力多元化、数据与AI深度融合,以及防务和能源约束加剧,2026年的投资主线将不再是谁能上天,而是谁能把在轨能力转化为地面经济与安全体系中的关键基础设施。

报告链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: