本文将为您分享中国汽车流通协会副秘书长罗磊为“行业蓝皮书”撰写的文章《二手车市场跑赢大盘 潜力仍未释放》的内容。帮助您了解2019年二手车市场情况及协会专家的深入解读。

1、宏观情况

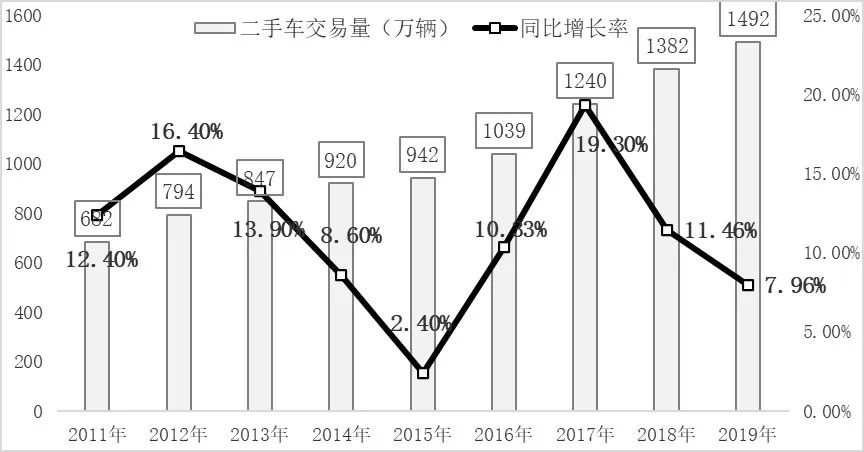

2019年,全国二手车乘用车市场累计交易量为1492.28万辆,同比增长7.96%,增速回落。但相对于新车乘用车销量近10%的降幅而言,二手车仍处于较为稳定的增长期。

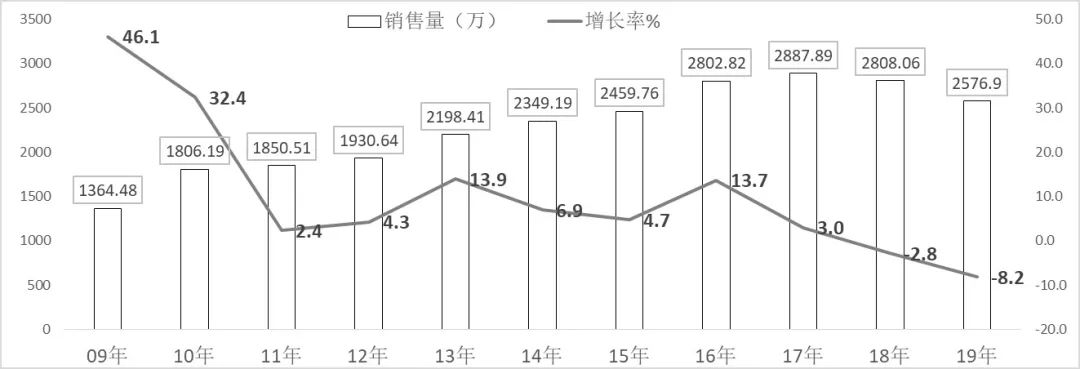

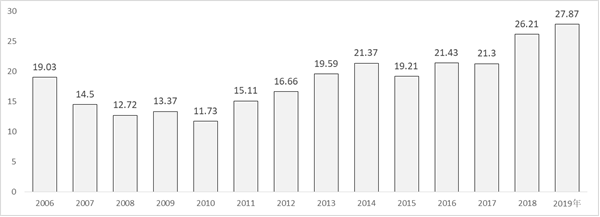

当2018年下半年汽车市场开始出现负增长时还有很多人感到不适,认为是一个短期效应。有相当部分业内人士对2019年市场充满了信心,很多生产企业调高了销量目标。与此同时,也有相反的观点,认为2018年汽车市场出现负增长仅仅是个开始,2019年形势会更加严峻。当然,市场分析人士会自然分成两派,争论不休。然而,事实却与唱衰者的结论吻合。据中国汽车工业协会发布的数据显示,2019年销售汽车2577万辆,同比下滑8.2%。

近年汽车工业销量与同比增长率

在分析汽车市场下降的原因时,很多专家公认的成因集中有四个,一是中国经济下行压力,二是汽车市场发展周期进入低谷,三是部分地区提前实施国六,四是周边市场,如三线以下城市房地产高涨对汽车消费的挤出效应,五是中美贸易摩擦带来的不利影响。

笔者认为,还有一个汽车市场规律被大家忽视了,那就是中国汽车市场进入了存量市场阶段,盘活存量拉动增量已经成为行业上下游共同努力的方向,通过发展二手车市场,激发汽车市场潜力已经成为行业共识。2019年8月,国务院办公厅下发了《关于加快发展流通促进商业消费的意见》(国办发〔2019〕42号),其中第十条提到了发展新能源汽车、取消限购、全面取消二手车限迁政策,大气污染防治重点区域,省内限迁要率先打开。同时在很多场合,中国汽车流通协会以及行业专家不断呼吁,要给二手车流通松绑,通过活跃二手车交易来激发汽车消费潜力。

2019年二手车市场虽然受到了重重挑战,也存在很多问题,但整体表现可圈可点。据中国汽车流通协会发展的数据,2019年全国二手车共交易1492万辆,同比增长7.96%,交易金额为9356.86亿元,同比增长8.76%(见图二)。从这个意义上讲,虽然与往年相比,二手车市场增速减缓,但仍然跑赢了大盘。

近年二手车交易量与增长率

中国车市进入存量阶段已经成为行业的共识,特别是一、二线城市对汽车的承载能力接近饱和,市场需求,从新购需求拉动渐向置换需求拉动转换。据公安部发布的数据,2019年底,全国汽车保有量达2.6亿辆,保有量净增2122万辆,其中11个城市超过300万辆,30个城市超过2200万辆,66个城市超过百万辆。无疑,这些城市家族普及阶段已经完成,开始进入置换升级阶段,在这里可以称之谓汽车市场的下半场。这个下半场的主要特征就是以置换为主要驱动力,带动整体汽车市场正常运转。这一点,我们可以从新旧车市场的对比中可以得到印证。

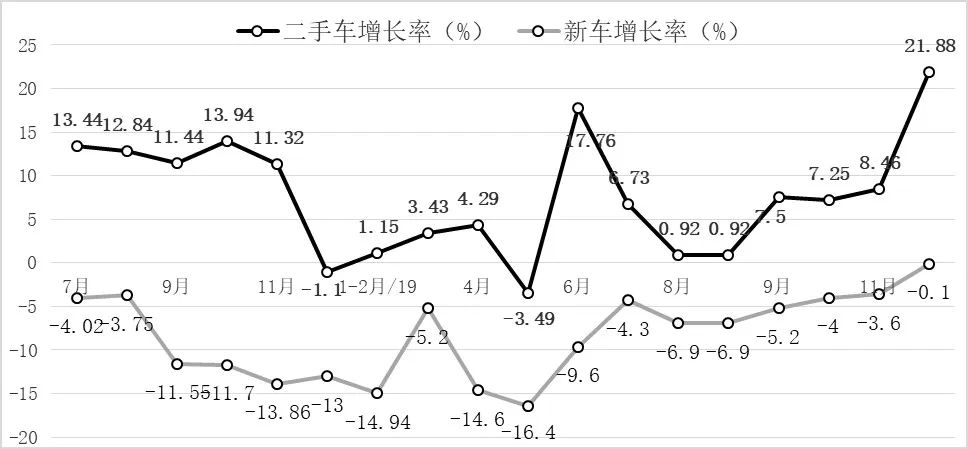

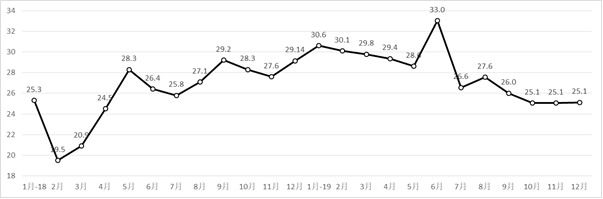

如前所述,2019年汽车工业销售下降8.1%,而二手车市场却在整体汽车消费下降的前提下增长了8%。为了分析市场规律,我们把2019年新车销量增长率曲线与二手车增长率曲线放在一起作个比较。

二手车与新车同比增长率对比图

发现有4个特点:一是新车市场与二手车市场近两年的最低点都出现在2019年5月份,新车市场16.4的负增长,二手车市场也出现了3.5的负增长;二是两条曲线的波动规律有很强的相似性,说明两个市场季节因素、政策因素影响是一致的;三是二手车市场增长曲线始终在新车增长曲线的上方,而且曲线差越来越大,说明二手车市场将成为汽车市场的重要驱动力,也预示着随着保有量的积累,二手车市场开始提速;四是进入第四季度,新车市场下降幅度收窄,二手车市场开始提速。

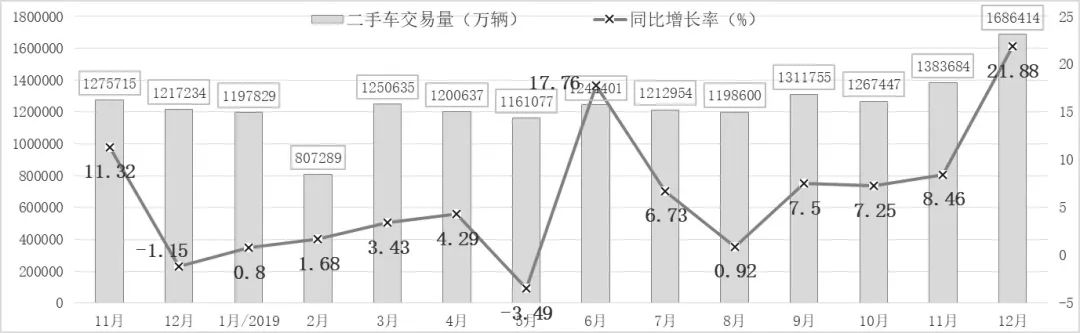

2019年的二手车市场总体呈现平稳增长态势,增长幅度与往年相比明显降低。从各月表现来看,除5月、6月等出现异常外(6月份的高增长是由于部分区域提前实施国六,为了下半年经营,经销商集中补库存,从而拉高了交易量;5月份市场达到了年度最低点,一度出现了近3.5%的负增长,这是在近年从未出现过的现象), 8月之前各月份的增长率基本上都在5%以下。

2019年各月度交易量与同比增长率

从上图不难看出,进入9月份,市场增速开始加快,连续4个月增长率都在7%以上,12月更是达到了168万辆,同比增长21.9%,交易量是有统计报表制度以来的最高值。因此,我们可以预判,二手车市场,基本上走出了徘徊,开始进入良性发展阶段。

出现增长放缓的主要原因前面已经分析过,一是新车市场下跌造成了新车价格体系紊乱,给二手车交易带来了困难;二是占总销量超过三分之二的区域提前实施国六排放对市场叠加影响。

3、SUV、MPV、微面领涨,乘用车主力地位再加固

从细分市场的交易情况来看,2019年乘用车共交易1142.54万辆,同比增长9.3%,高于整体二手车交易总量增长率1.37个百分点,二手乘用车占交易总量的76.6%,比上年度75.6%多出了1个百分点,二手乘用车比例仍处于提升通道。商用车共交易278.2万辆,同比增长3.4%,商用车占总交易量的18.6%,与上年基本持平。在乘用车中,轿车共交易861.4万辆,同比增长4.8%,这个增长率明显低于整体市场。轿车占市场总量的57.72%,相比上年度下降了1.77个百分点,降幅明显;MPV交易95.72万辆,同比增长22.42%,占交易总量的6.41%,占比比上年度增长了0.75个百分点;SUV交易148.08万辆,同比增长30.4%,占交易总量的9.92%,占比与上年相比增长明显,增加了1.7个百分点, SUV继续保持较高的增速;微客共交易37.34万辆,同比增长20.06%,占交易总量的2.5%,这一比例也与上年度相比增长了0.25个百分点(见表一)。SUV、MPV与微客增均有明显增长,同比增长率分别为30%、22%和20%上下。我们再看新车市场中的微客市场,却出现了11.7%的负增长,反差明显。

2019/2018年1月-11月各车型占总交易量的份额(单位:%)

4、各区域市场起伏不大

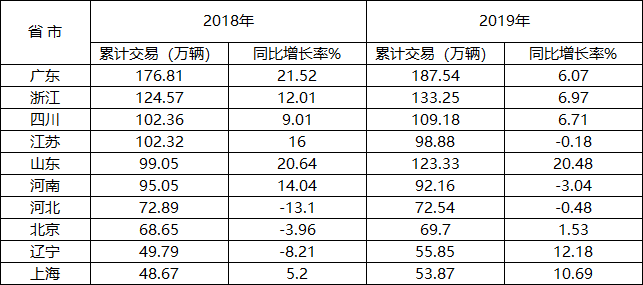

2019年交易量排在前十位的省市座次略有变化。由于山东省彻底取消了二手车限迁,一举变为全国第一大二手车输入省,二手车市场空前活跃,全年完成了123万辆的交易,增长率全国排第一位,达到了20%,一举从第五跃升至全国第三。而原排名第三的四川和江苏,依次下调一个座次。

从各省市增长与下降的幅度来看,除山东外,都不是很大。对比2018年前十省市中有6个增长率均超过10%,其中广东、江苏增长率超过了20%。而进入2019年,增长率刚刚超过10%的减少了一半;出现负增长的区域仍然只有3个,但下降幅度均在5%以内。

2018-2019交易量排名前10位的区域表现

5、均价微增,低价位车份额下降明显

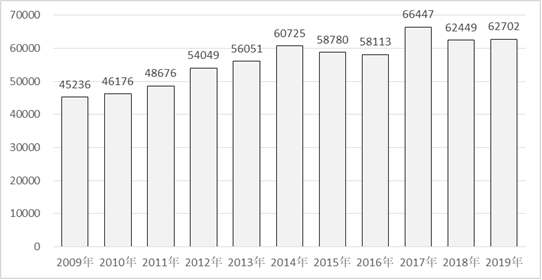

2019年,二手车平均交易价格为62702元,比上年同期增长了253元(见图五)。其中轿车平均交易价格为6.47万元,比上年同期微增200元;MPV平均价格7.49万元,下降了7700元;SUV平均价格为9.36万元,与去年同期相比,降幅最大,达到了1.46万元。

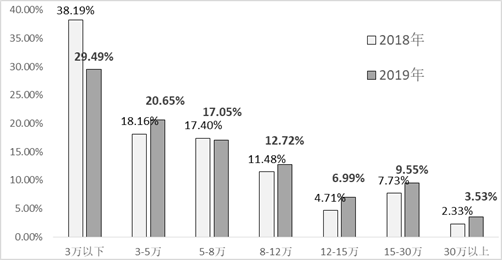

从二手车价格分布上看,3万元及以下价格区间的车辆占比29.49%,与上年同期相比有了明显下降,下降幅度达8.7个百分点;3-5万区间的车辆占比20.65%,提高了2.49个百分点;5-8万元价格区间与上年基本持平;8万以上二手车占比都有不同程度的提升。其中,8-12万区间占比为12.72,提高了1.24个百分点;12-15万区间占比6.99%,提高了2.28个百分点;15-30区间占比为9.55%,提高了1.82个百分点;30万以上区间占比3.53%,提高了1.2个百分点。

二手车平均交易价格变化情况(单位:元)

虽然说2019年二手车均价变化并不明显,但结构却有了显著变化。低价位二手车比例大幅下降,中高价位二手车比例提升,说明二手车市场与新车市场同步进入了消费提升阶段。

二手车价格区间变化情况(单位:元)

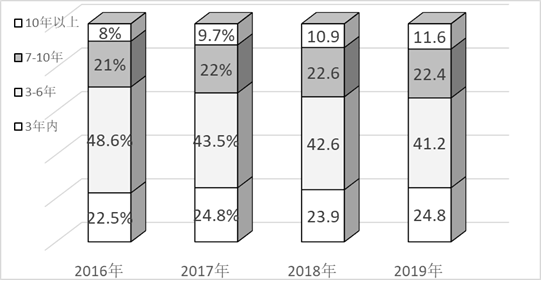

6、“中年”车龄车最多,准新车比例继续提升

据统计,2019年使用年限在3年以内的准新车共交易369.9万辆,比上年同期多出了40万辆,同比增长12.1%。准新车的比例为总交易量的24.8%,相比上年同期增长了0.9个百分点;使用年限在3至6年的“中年”车龄的车辆共交易614.4万辆,占总交易量的41.2%。应该说这个车龄段的二手车是市场中的主力品种,但在总交易量的比例却比上年同期下降了1.4个百分点;7至10年车龄的车辆共交易334.3万辆,占总量的22.4%,占比与上年同期相比有0.2个百分点的下降;10年以上的老旧车共交易173.6万辆,比上年增加了23.3万辆,同比增长15.5%,占总交易量的11.6%,这一比例也比上年同期增加了0.7个百分点。

各年龄段二手车比例(单位:%)

7、取消“限迁”,跨区域流通创新高

据中国汽车流通协会对二手车跨区域交易的监测数据,2019年二手车异地交易总量为419.5万辆,占总交易量的比例创历史地提升到了27.9%,比2018年提升了1.7个百分点。

历年二手车转籍比例(单位:%)

从各月份跨区域交易比例变化图来看,6月出现一个超高点,之后逐月下降,10月、11月恢复到以往25%左右的正常水平。之所以6月份出现跨区域交易的高点,主要是由于部分地区于2019年7月1日提前实施国六,珠三角、长三角、京津冀地区除北京地区外二手车迁入要求全部需符合国六排放标准。因此,这些区域的二手车经销商,为了保证下半年的正常经营,有一个补库存的工作,在拉高了6月二手车交易量的同时,也拉高了跨区域流通的比例。

2018、2019年月度异地转移登记比例(单位:%)

2019年,外迁比例最高的5个省市分别为:北京57.87%,比上年度提高了2.55个百分点;四川38.69%,提高了6.37个百分点;天津37.32%,提高了0.84个百分点,浙江36.66%,下降了6.46个百分点;上海35.81%,下降了1.82个百分点。

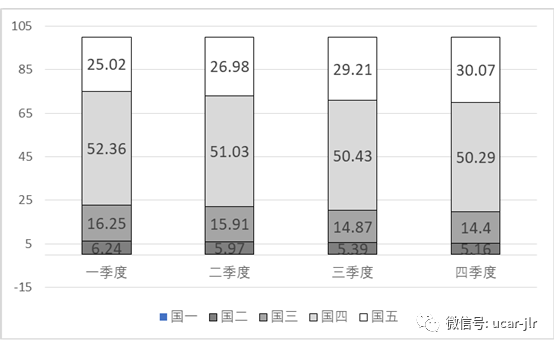

8、国三以下排放的车辆比例渐少,国五车提升较快

数据显示,在交易车辆中,国四排放占据半壁江山,国三以下排放的比例正在逐渐减少,国五排放比例在不断提升(见图十)。如果各地不同步提高迁入二手车排放标准,二手车限迁问题会随着时间的推移影响会越来越小。要此,强烈建议各地坚决贯彻国务院关于全面取消二手车限迁政策,对于大气污染防治重点区域珠三角、长三角以及京津冀地区不要再随着新车注册标准来要求二手车,只要维持原来的国五排放企业还是能够接受的。

2019年不同排放标准车辆占比(单位:%)

9、流通渠道作用逐渐显现

从终端统计过来的数据上看,通过渠道交易的比例为36.6%,比2018年又有了明显提升,达到历史新高。其实统计数据中还有相当比例通过“中间商”转卖的车辆未被统计在内。即便如此,我们仍能看到,通过二手车经销商、经纪公司实现交易的比例在不断提高。这是因为一方面,二手车市场巨大成长潜力吸引着众多年轻人入行创业,行业队伍快速壮大;另一方面,个人之间直接交易,其实是成本最高的方式,且不说供需双方之间的信息匹配是个难点之外,车辆技术状况实在难以把握,从而影响了成交率。虽然在东北、西北等经济不太发达地区还沿续着二手车集市进行个人之间交易,但卖车人有多少比例是以二手车为生的专业人员,就不太好说了。当然,最主要的因素是随着我国二手车市场的逐渐成熟,传统的“黄牛”、“车贩子”都在向正规企业过渡,也出现了一批讲品牌、有售后服务的二手车商。特别是新车经销商集团的全面参与,二手车渠道企业的作用将越来越重要。

近年通过经销商实现交易的比例(单位:%)

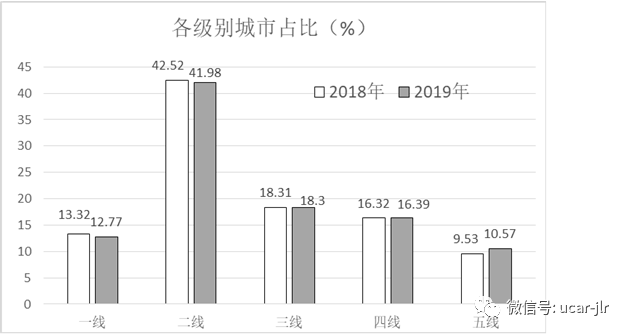

10、一、二线城市份额下降,五线区域占比提高

据统计,2019年二手车交易在各级别城市比例有一定的变化。其中一、二线城市交易量占到总交易量的一半以上,为54.75%,无疑是二手车市场的主战场;三、四线城市占到总交易份额的34.69%;五线城市占10.57%。如果与上年度对比不难发现,一、二线城市占比在下降,减少了1.09个百分点;三、四线城市变化不明显,基本与上年持平;而五线地区的份额有了1.04个百分点的提升。这与新车市场正好相反。

近年通过经销商实现交易的比例(单位:%)

注:样本包含全国338个分级城市,其中一线城市4个,北京、上海、广州、深圳,二线城市45个,三线城市70个,四线城市90个,五线城市129个。

近年通过经销商实现交易的比例(单位:%)

注:样本包含全国338个分级城市,其中一线城市4个,北京、上海、广州、深圳,二线城市45个,三线城市70个,四线城市90个,五线城市129个。

近年通过经销商实现交易的比例(单位:%)

近年通过经销商实现交易的比例(单位:%)