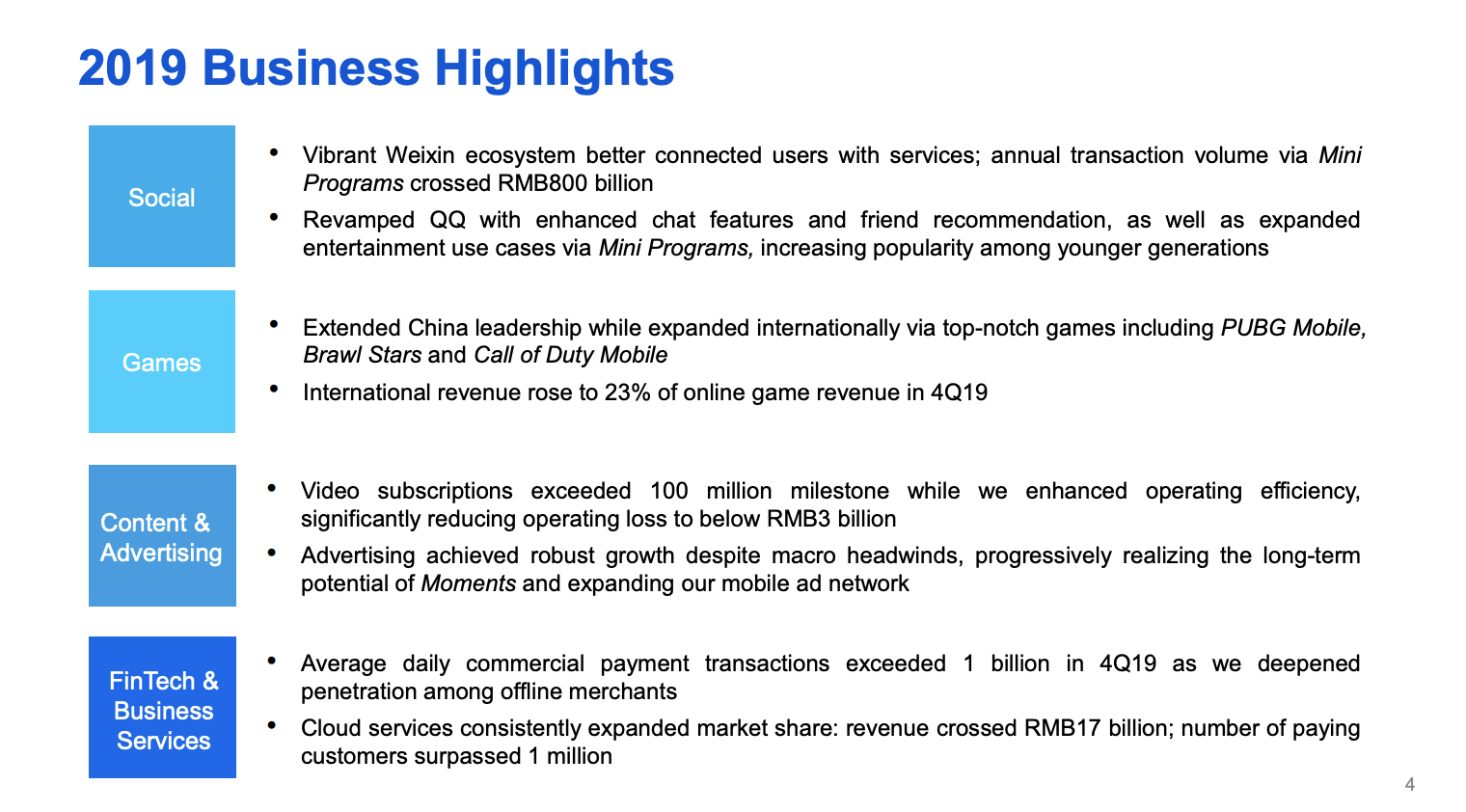

根据腾讯发布的4Q19财报,腾讯在各方面继续取得显著的成绩。社交方面,微信小程序支付超过8000亿元。游戏方面,4季度海外游戏营收占比提升至23%。视频付费会员树超过1亿大关,亏损降低至30亿元以下,远好于同业水平。金融科技和企业服务方面,4季度随着腾讯加强对线下商业的渗透,日均商业支付量超过10亿。

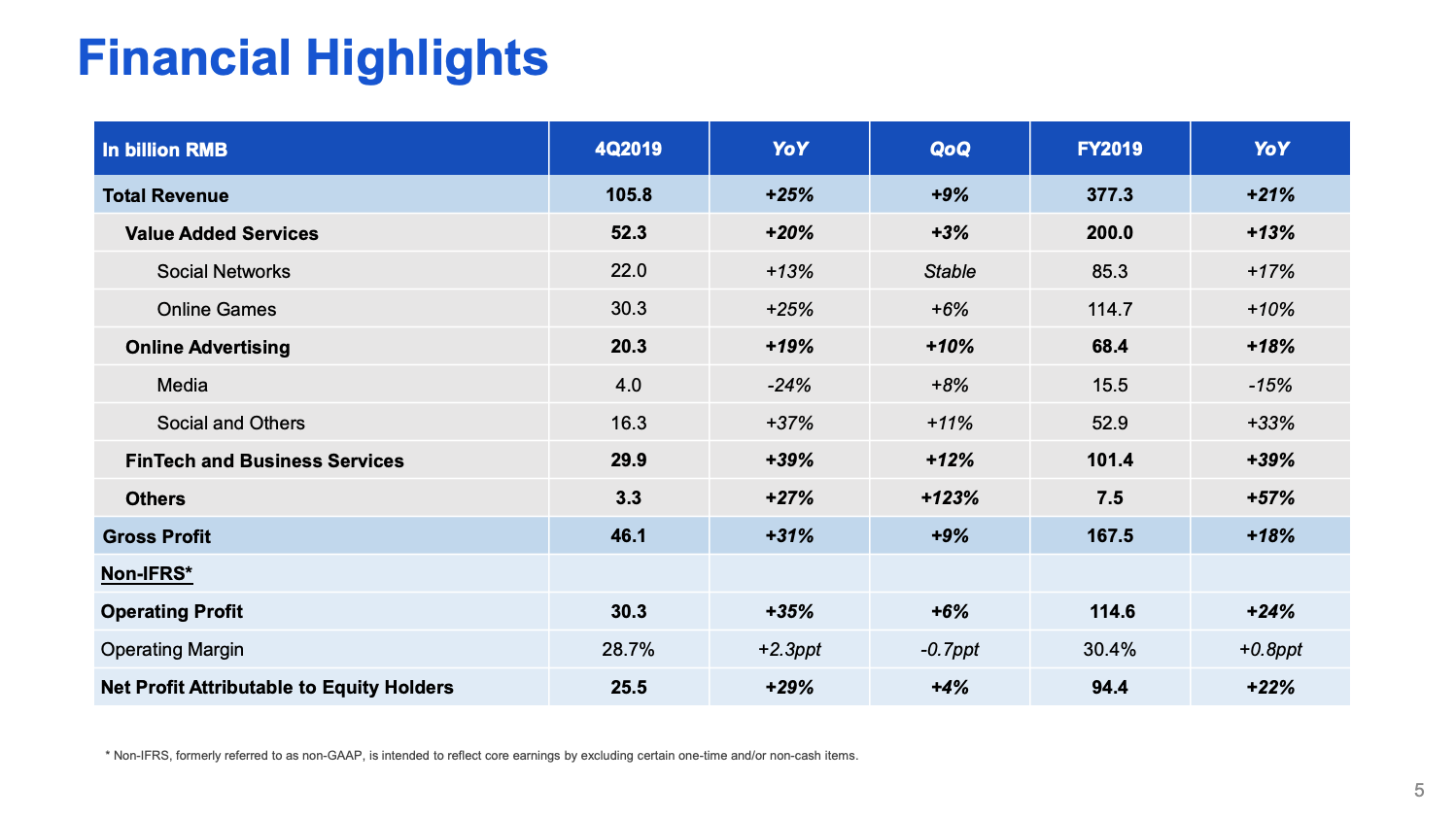

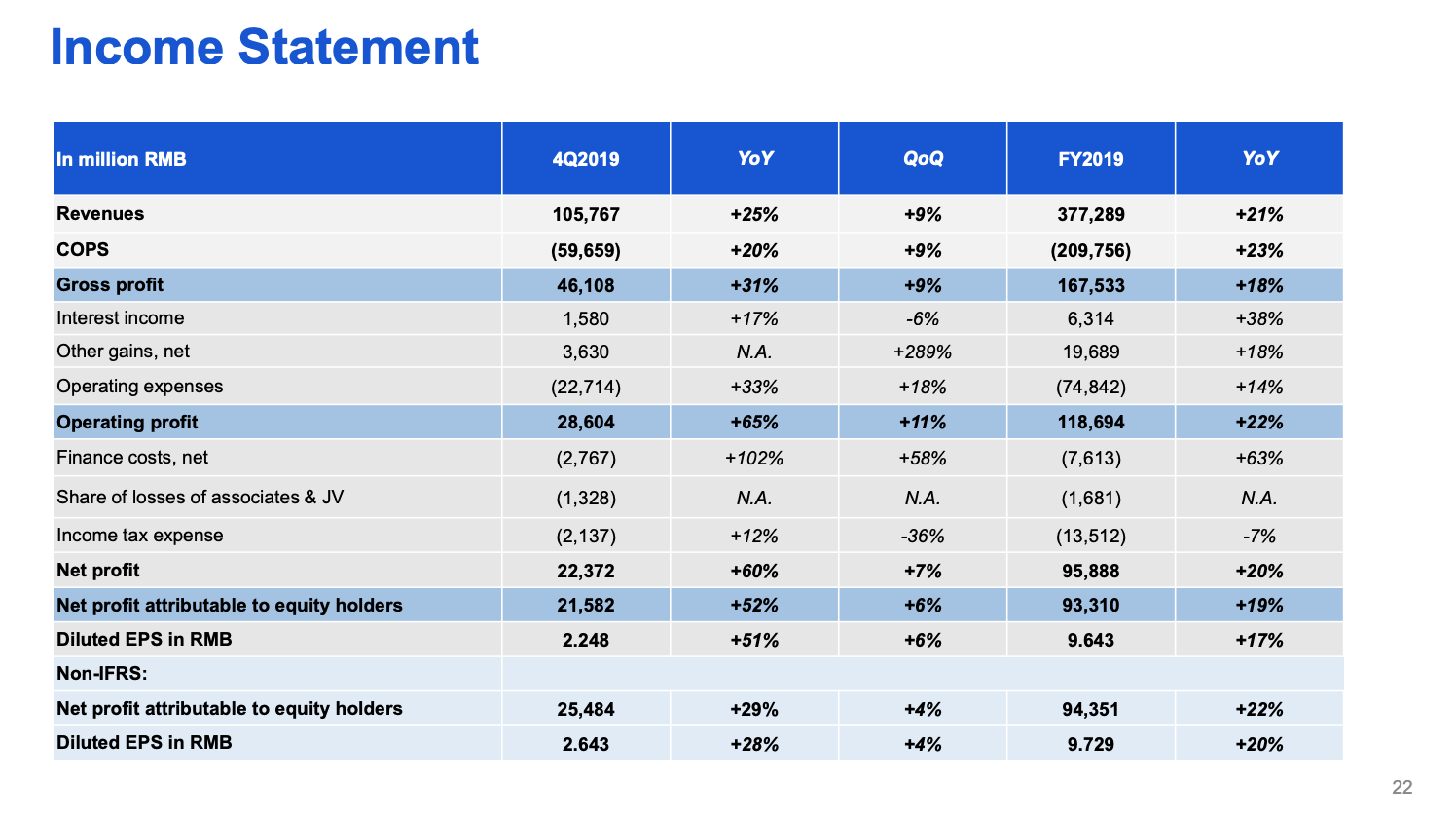

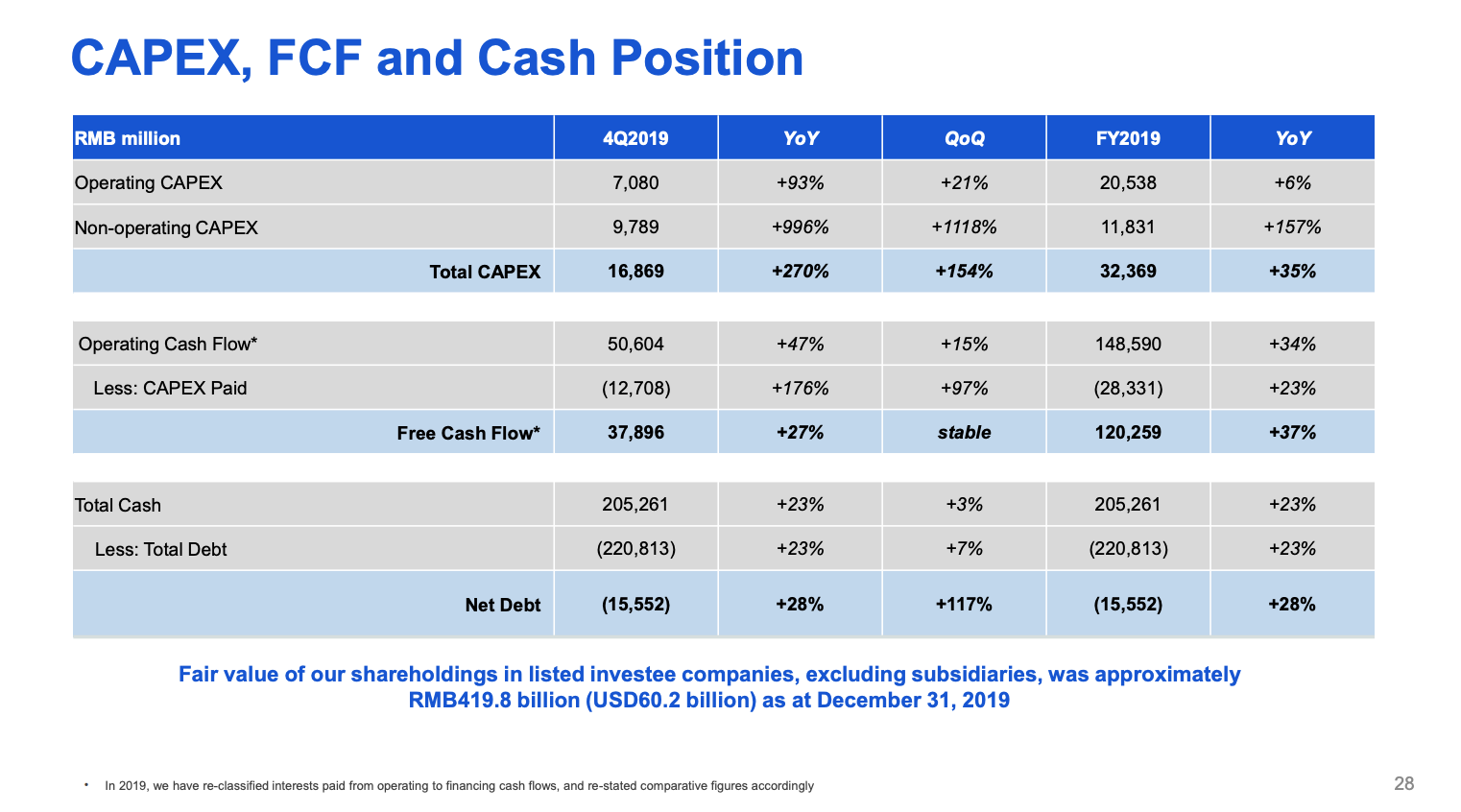

下图为腾讯4季度和2019年全年的重点财务摘要数据。

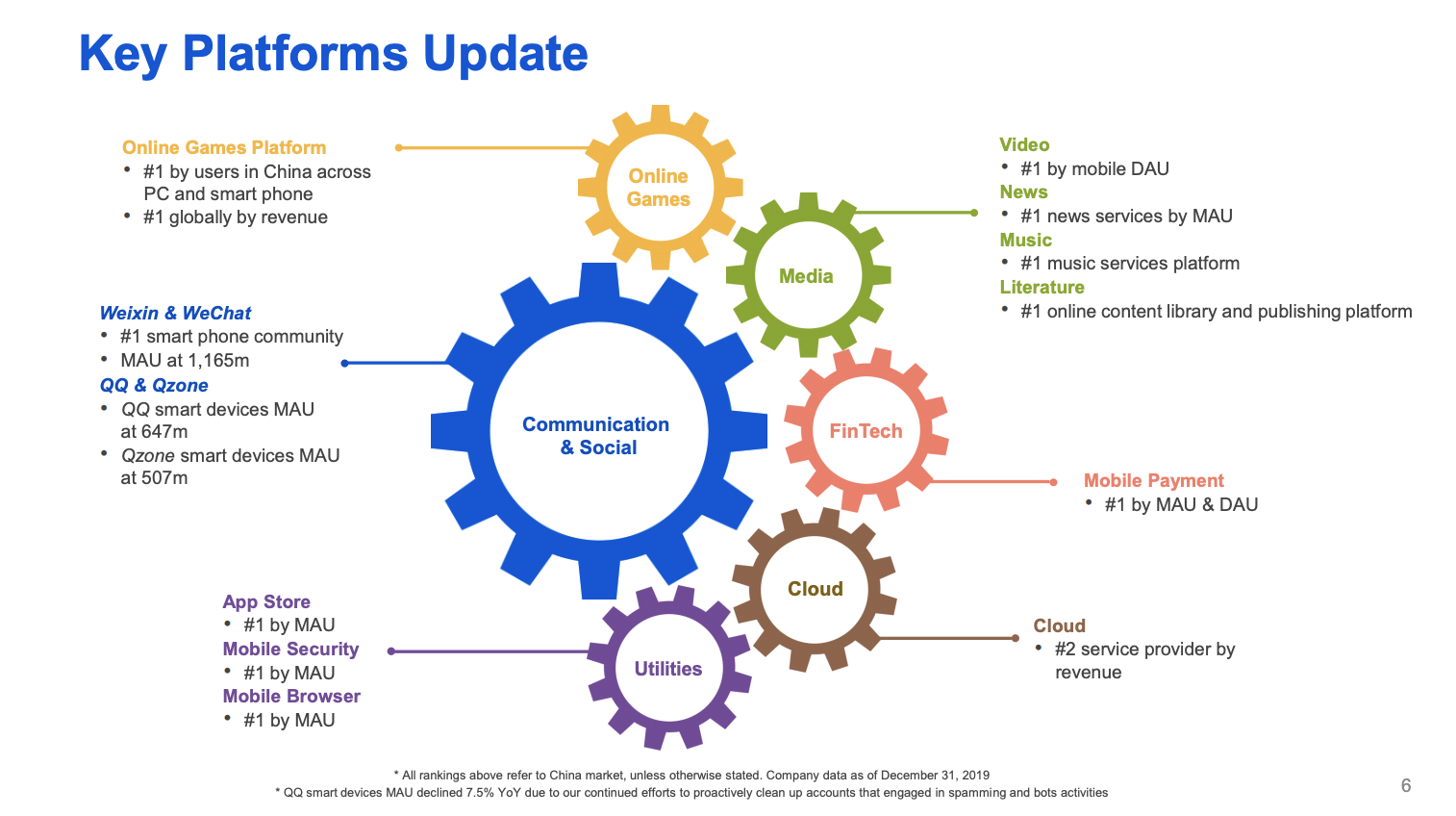

4季度腾讯的主要平台仍然保持着业内领先位置。微信MAU达到11.65亿人,QQ手机MAU达到6.47亿人,Qzone 手机MAU为5.07亿人。

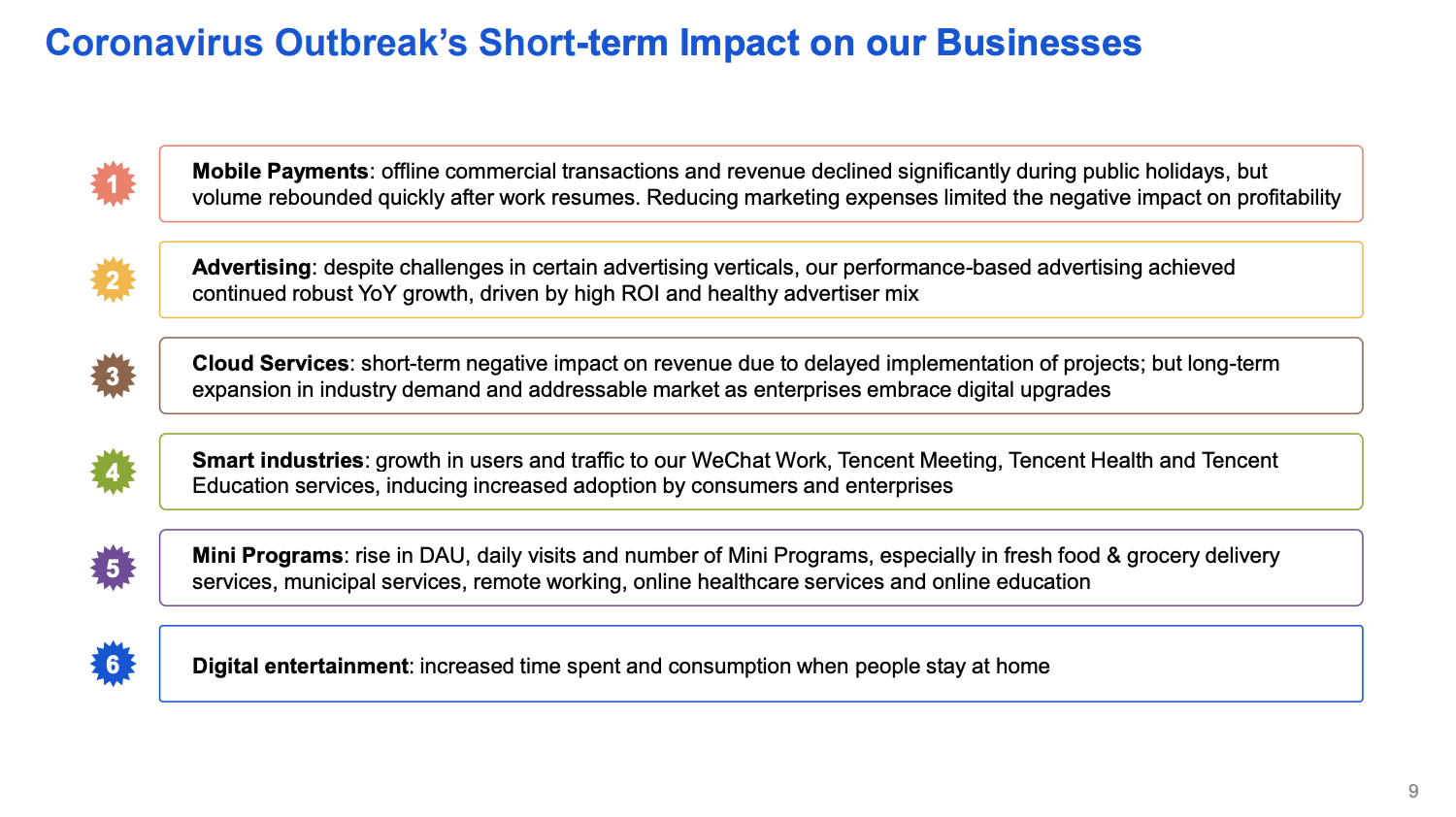

新冠疫情对腾讯业务的影响如下图所示,移动支付受影响比较明显,因为很多支付发生在线下,受商业活动减少的影响,这些线下支付并不全部能转移到线上。广告业务的部分行业广告主受影响,但整体年比年仍然呈现增长态势。云服务会受制于项目实施拖延而放缓。智能行业方面,企业微信,腾讯会议流量增长较快。小程序,数字娱乐因为用户在家时间增多而流量增加。

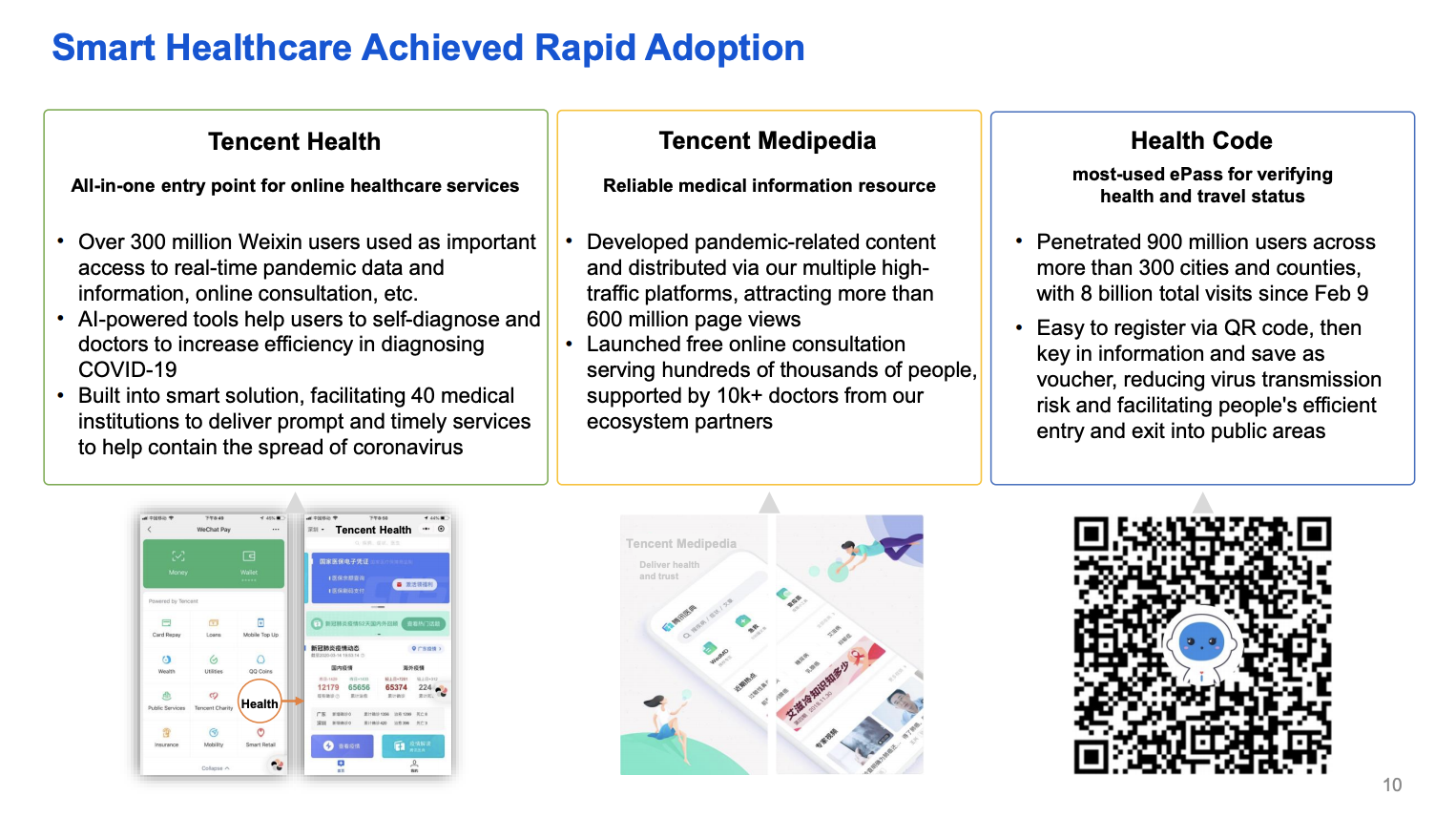

新冠疫情期间,腾讯的健康类业务增长迅猛。比如腾讯健康码已成为疫情期间最多人使用的健康及出行纪录电子通行证。自今年二月推出 以来,健康码已被超过300个县市的9亿用户使用,累计访问量达80亿次。

远程办公迎来强劲增长势头。推出不到两个月,腾讯会议DAU超过1000万人。企业微信在疫情期间接受的服务请求量增加超过10倍,企业微信不仅只是内部沟通工具,还能够和微信打通,成为企业的CRM工具,这是其独特的竞争优势。

尽管落后于竞争对手,腾讯持续对微视进行投入,4季度DAU环比增长80%,视频上传数环比增长70%。平台通过互动和玩法创新提升用户参与度,通过丰富的内容IP丰富MCN和红人创作内容。

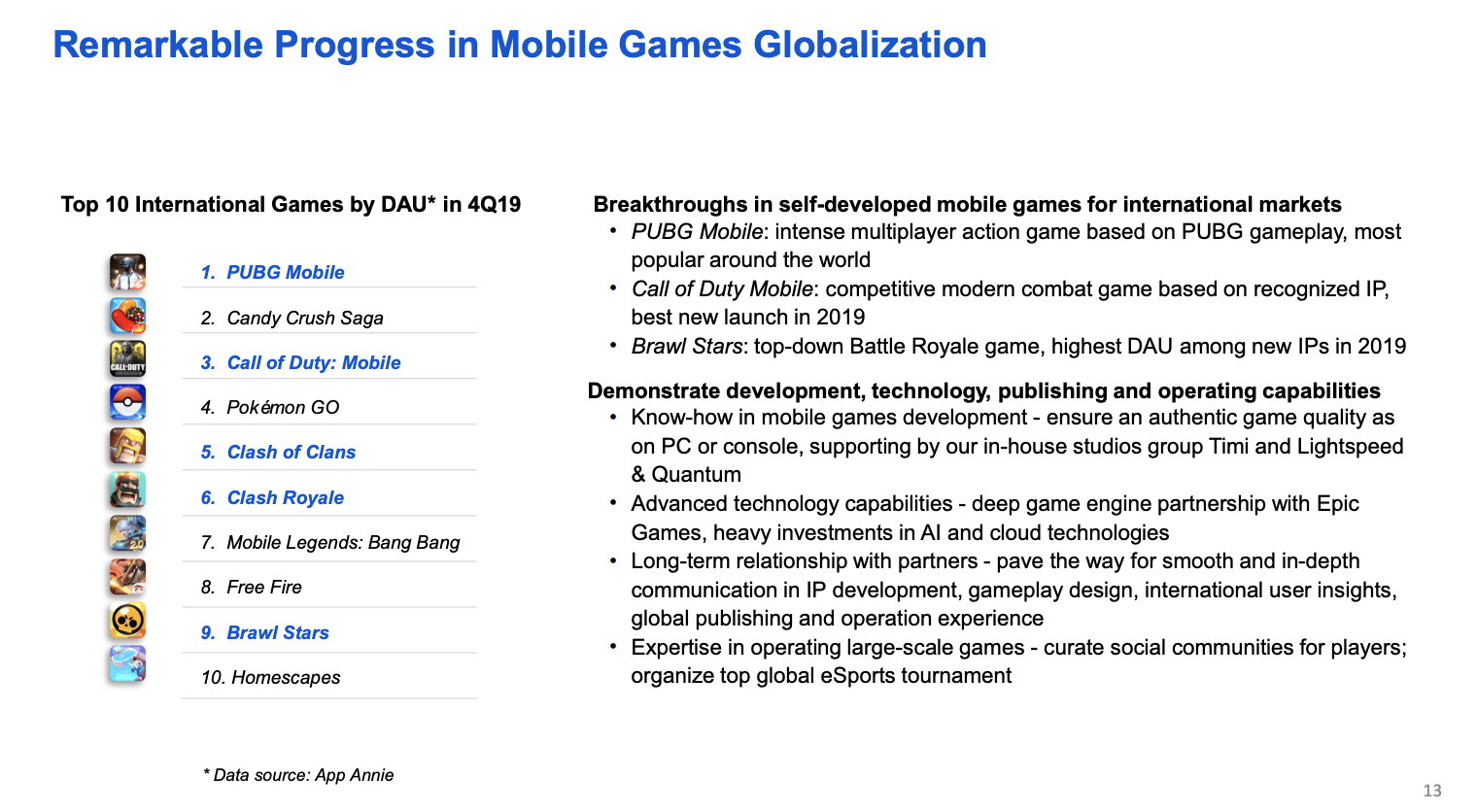

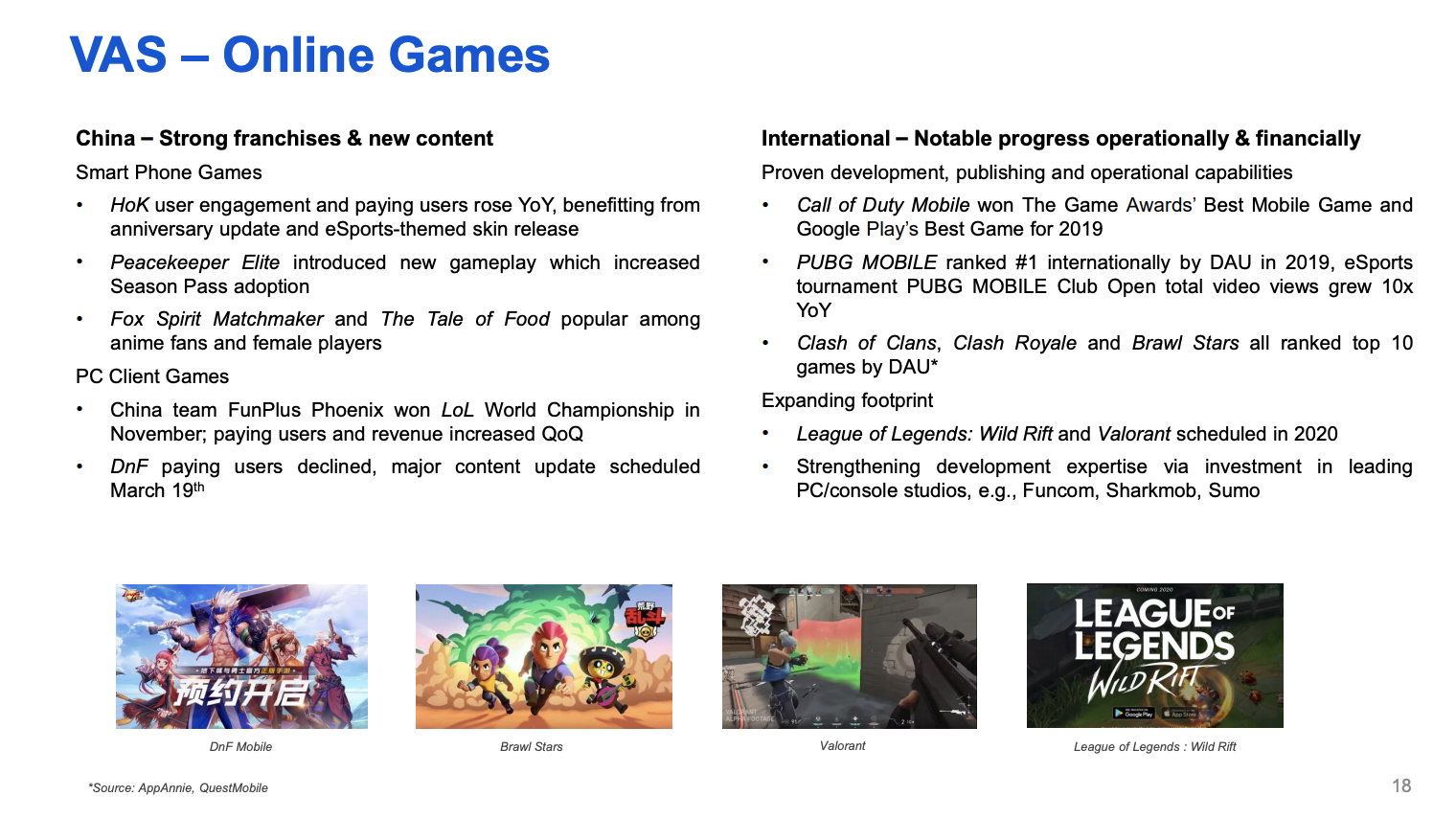

游戏出海取得进展,海外游戏收入同比增长超过一倍,占整体网络游戏收入的23%。截止2019年底,全球十大最受欢迎手机游戏有5款由腾讯开发。除打造原创IP外,腾讯还投资了全球各个品类的顶尖游戏工作室

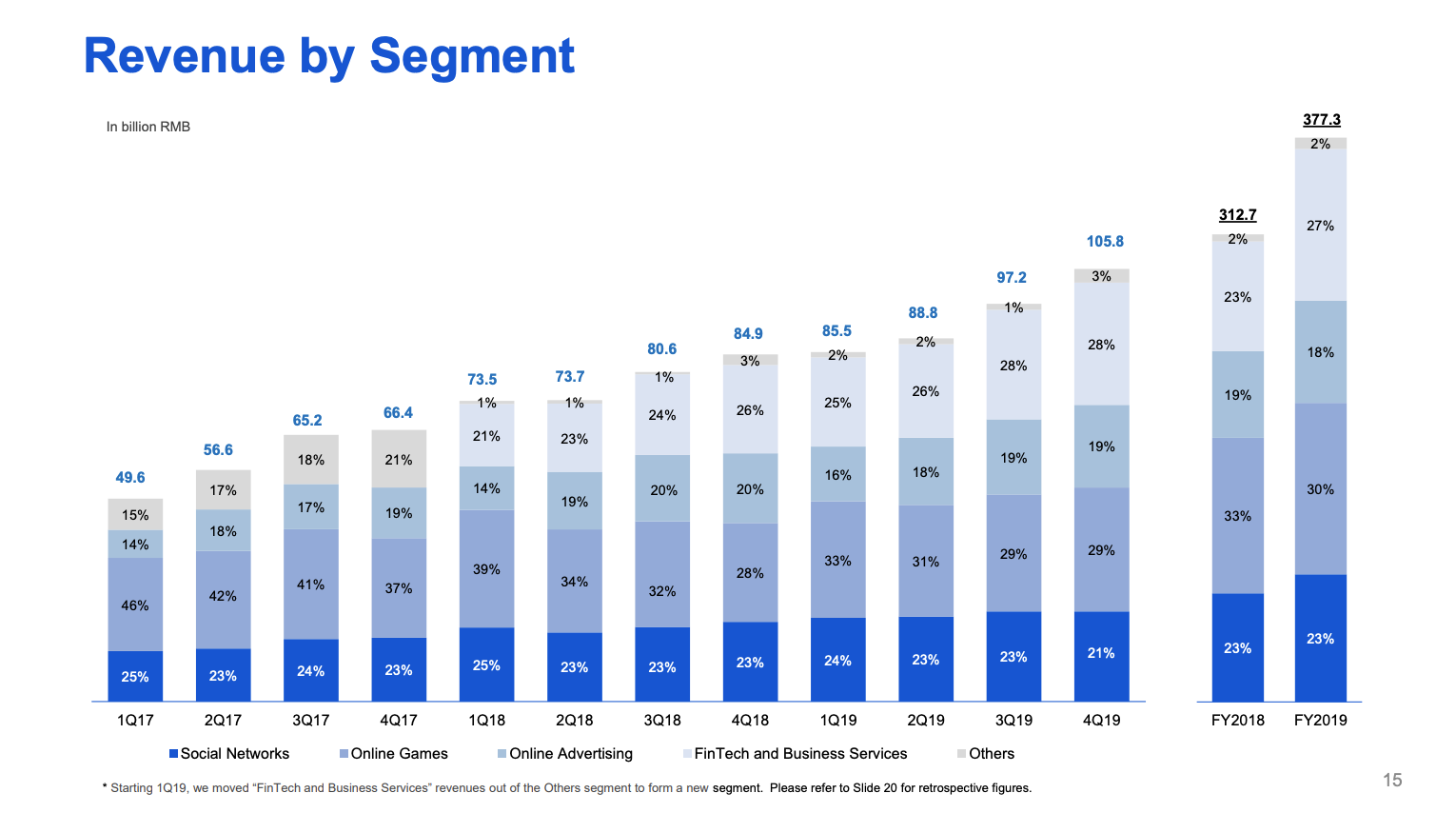

公司营收继续保持增长,得益于微信支付和财富管理,小贷等业务的增长,公司金融科技及企业服务营收增长最快,在收入中的占比从2018年的23%提升至2019年的27%,这也推动公司整体营收达到3773亿元。

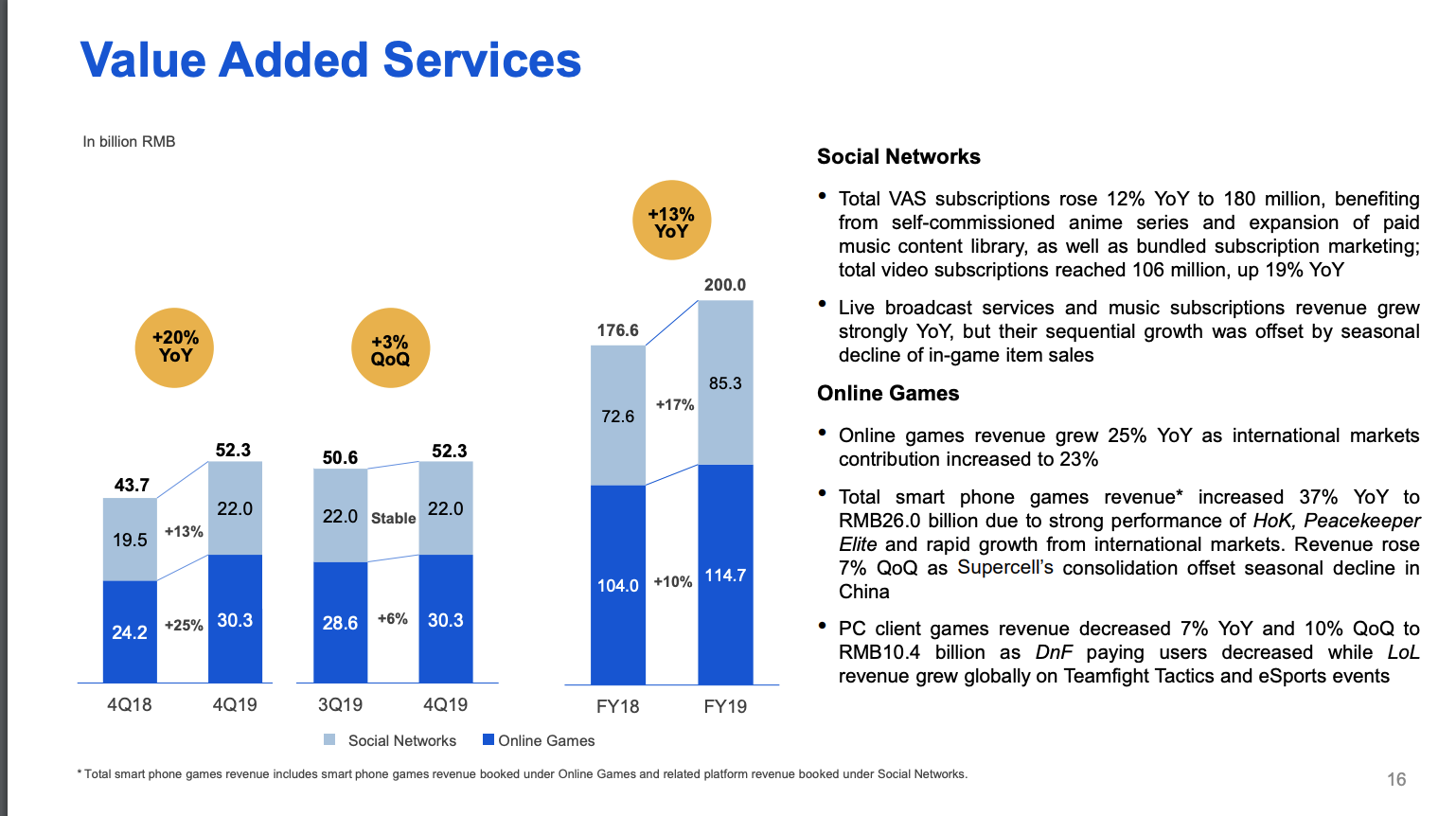

增值业务营收同比增长20%,环比增长3%至523亿元,其中游戏同比增长25%,社交网络游戏同比增长13%。

2019年付费增值业务账户同比增长12%至1.8亿,受节目延播影响,腾讯视频会员增速放缓,但仍然达到1.06亿。视频业务全年亏损减少至30亿元以下,远低于行业水平;2019年下半年,受益于流媒体付费模式,直播业务和音乐付费用户数增长加快。由于免费阅读服务的竞争,阅读付费用户数载2019年大部分时间增长疲弱,但随着微信读书被越来越多的人使用,优质内容价值受到用户认可,该业务有好转的迹象。

智能手机游戏总收入同比增长37%至260亿元,主要受益于王者荣耀,和平精英和国际市场的增长。PC客户端游戏营收年比年下降7%达到104亿元,

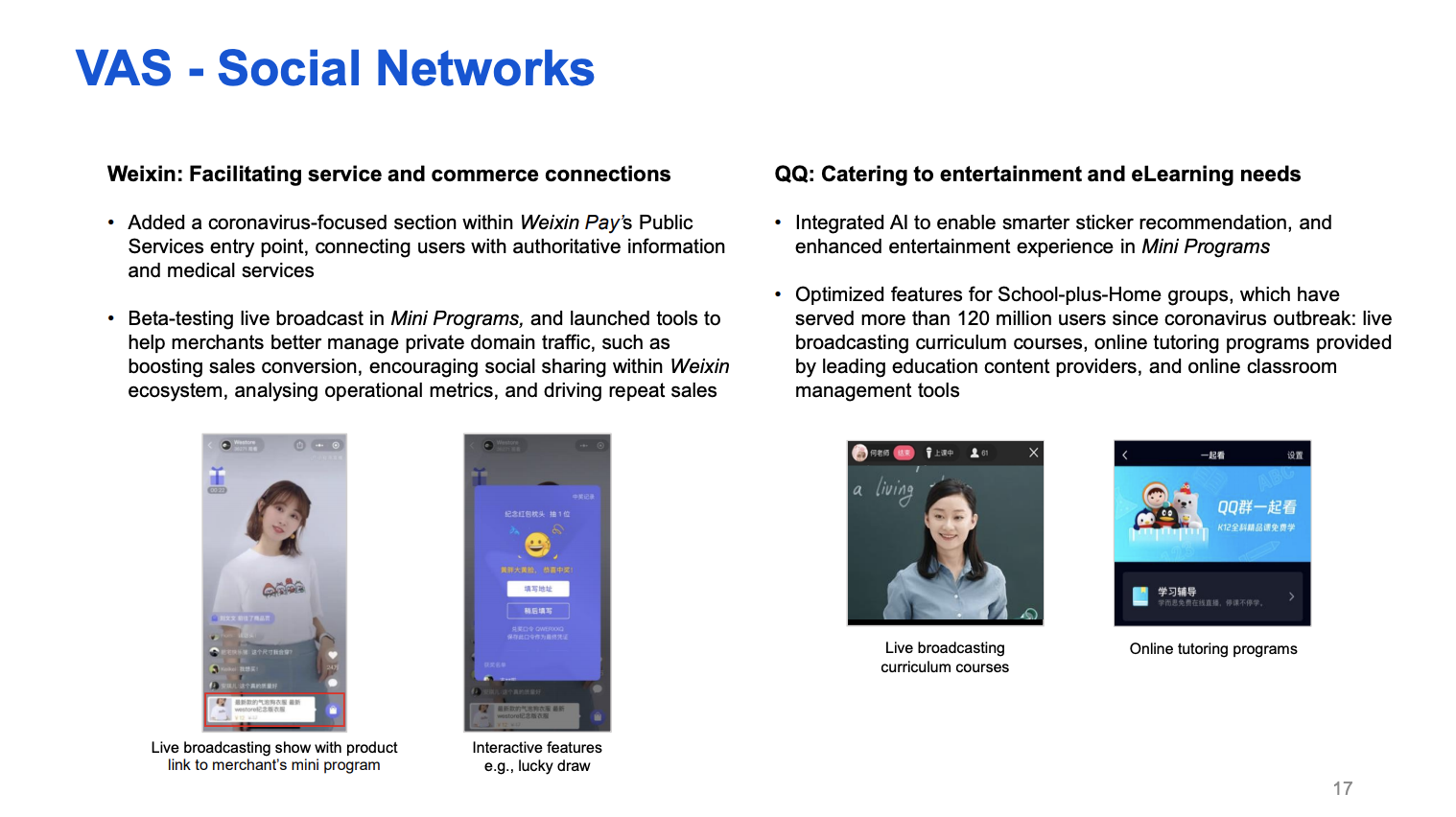

腾讯社交网络业务的动作上面,微信主要是做更多的商业连接,QQ则主打娱乐和满足在线学习需求。

网络游戏方面,腾讯继续在国内保持领先位置,在维持现有流行游戏的同时,推出新作并不断扩展海外市场。详细见下图。

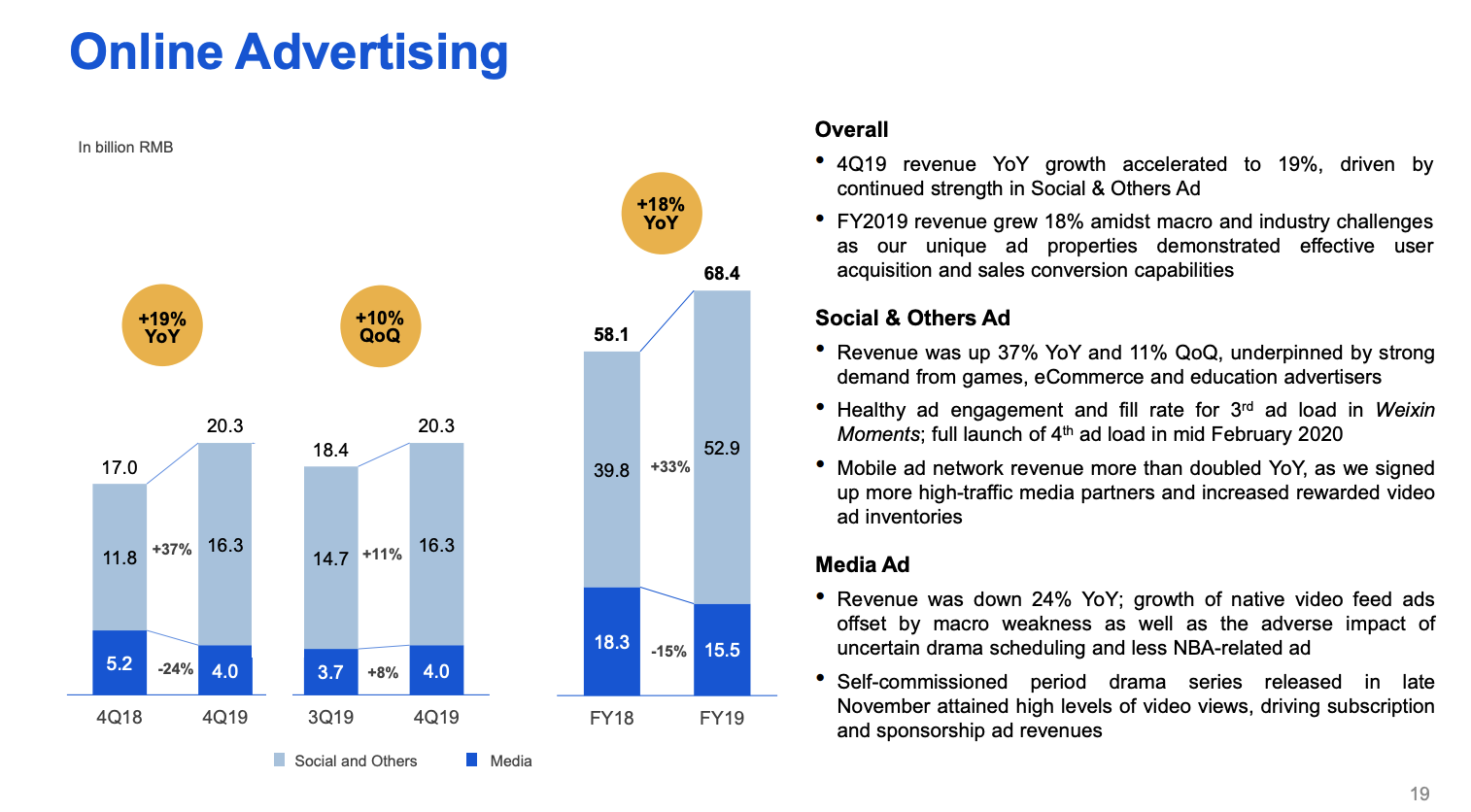

网络广告业务同比增长19%,环比增长10%至203亿元。腾讯在年初将微信朋友圈人均单日最高广告曝光量由两条增 加至三条,并在年底成功测试第四条。广告联盟占据显著份额,取得强劲增长,营业利润也有改善;因为电视剧延播,和NBA赛事广告的减少,对媒体广告业务有负面影响。

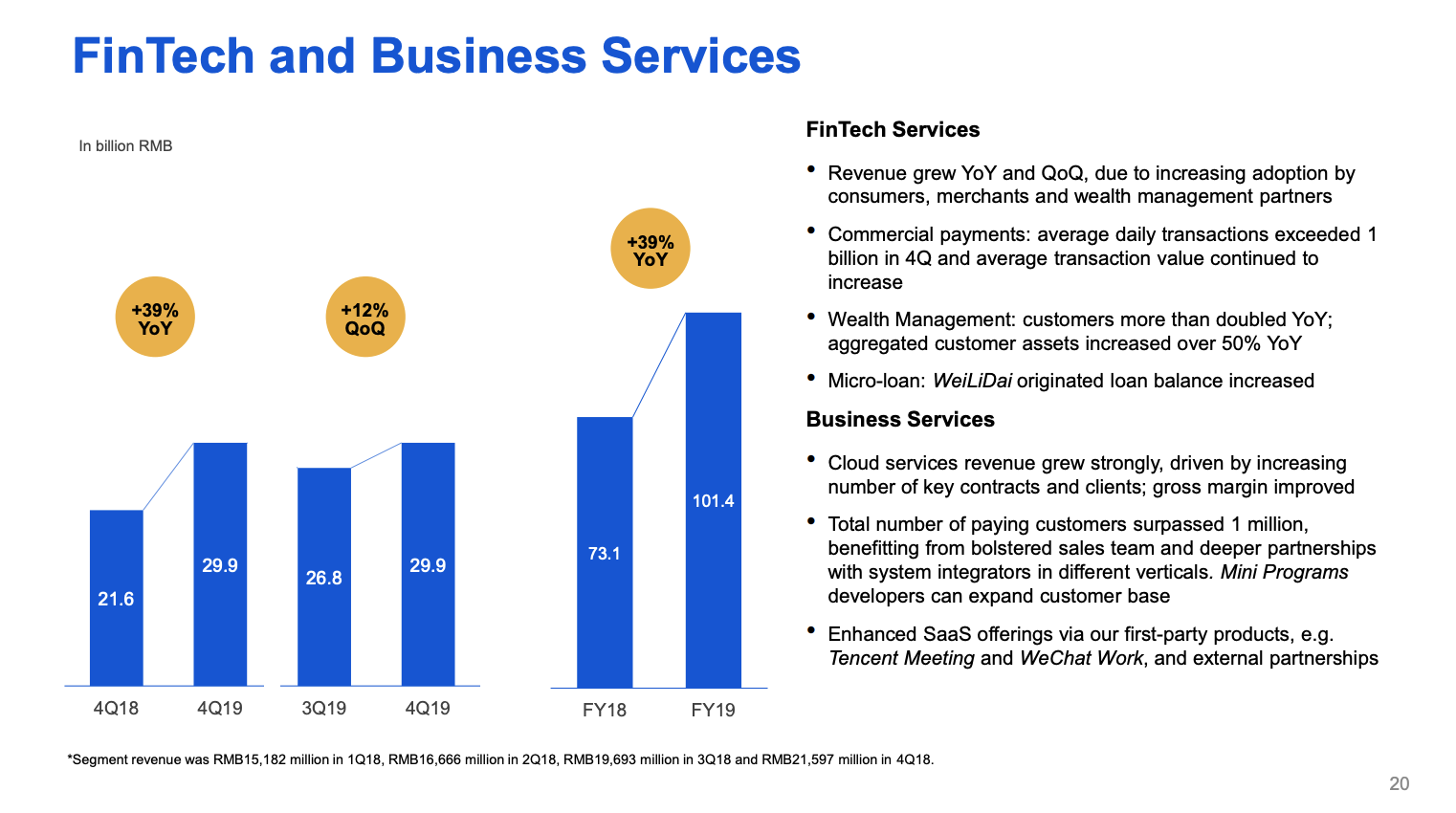

金融科技和企业服务同比增长39%,环比增长12%至299亿元。微信支付加强线下商户渗透,4季度商业支付日均交易笔数超过10 亿,月活跃账户超过 8 亿,月活跃商户超过 5,000 万。理财平台理财通进一步拓展大众市场业务,资产保有量同比增长超过 50%,客户数目则同比增长超过一倍。微众银行在微信内提供小额贷款产品「微粒贷」,该产品贷款余额迅速增长,不良贷款比率维持在较低水平。

下面为腾讯的利润表数据。4Q19总营收为1058亿元,同比增长25%,环比增长9%。扣除supercell合并的影响,总营收同比增长21%,环比增长6%。毛利为461亿元,同比增长31%,环比增长9%。运营利润为286亿元,同比增长65%,环比增长11%。

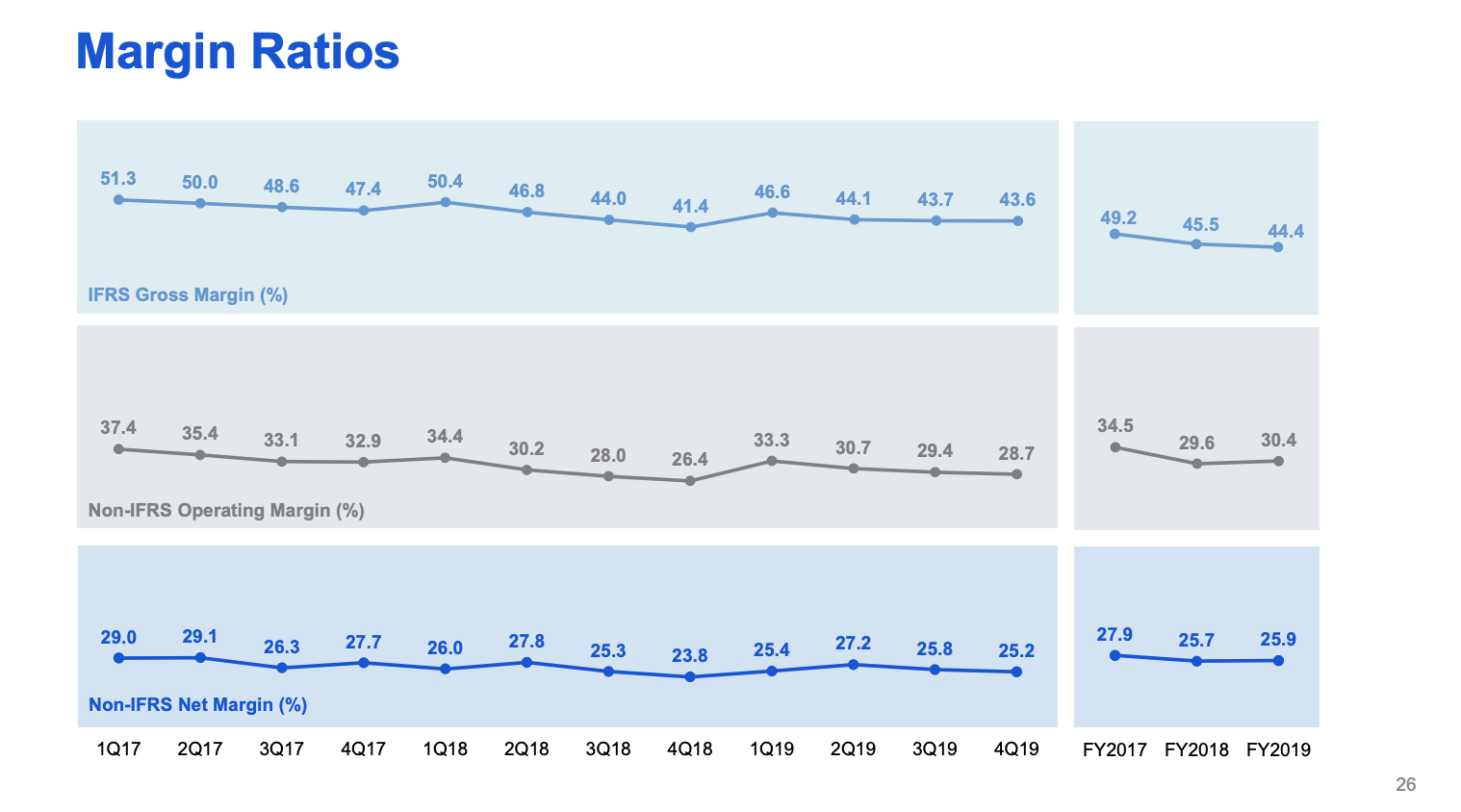

Non-IFRS会计准则下,4季度运营利润为303亿元,同比增长35%,全年运营利润率为1146亿元,运营利润率为30.4%。

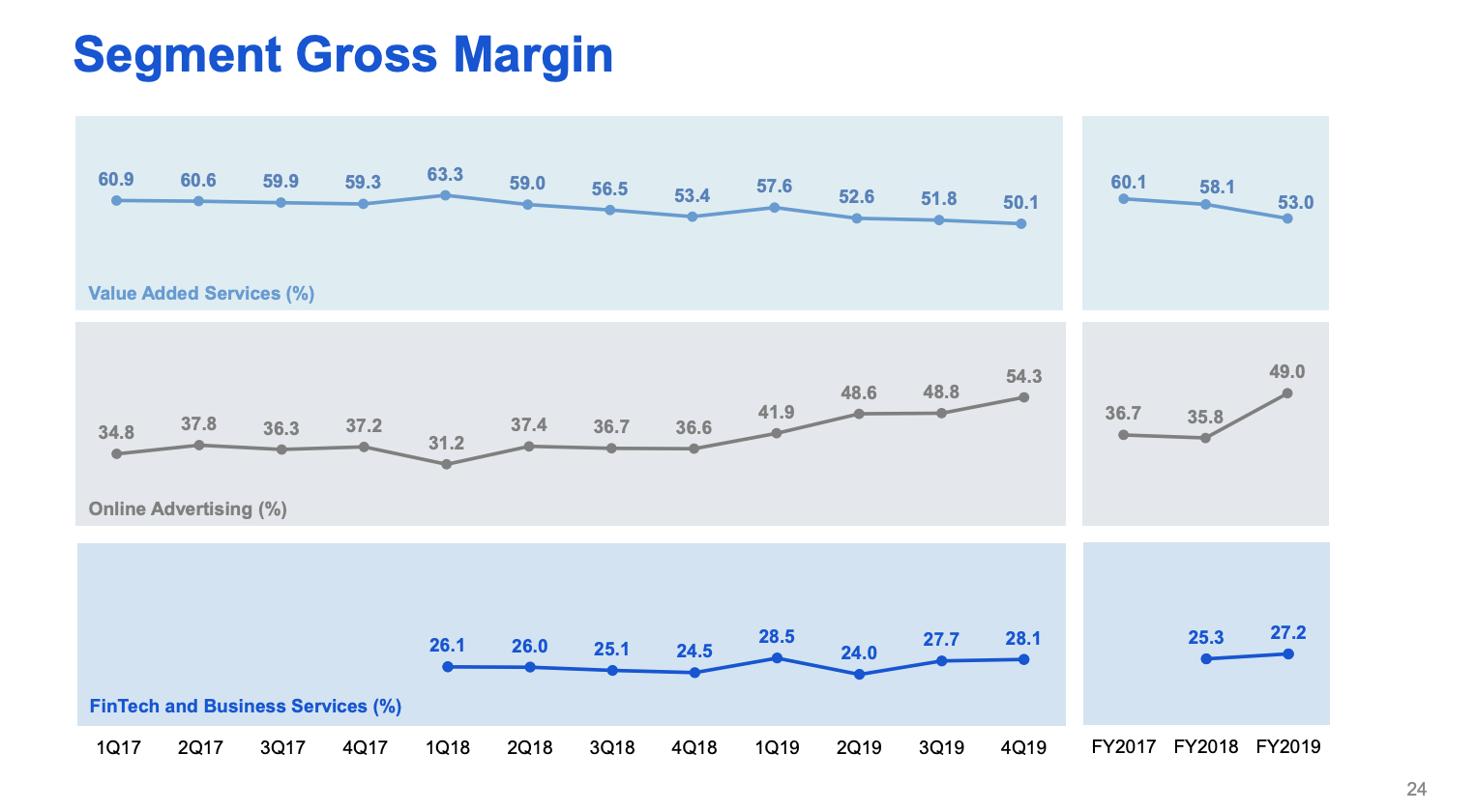

分业务方面,VAS的毛利率为50.1%,同比下降3.3个百分点,同比下降主要受到低毛利游戏营收占比扩大的影响。环比下降主要受到该季度电竞赛事成本增加的影响。

网络广告毛利率为54.3%,同比上升17.7%,环比下降5.5个百分点,主要受内容视频广告更低的内容成本影响,以及高毛利的社交广告占比增加。

金融科技业务毛利28.1%,同比上升3.6个百分点,环比下降0.4个百分点,年比年主要受高利润的商业支付占比增加。随着越来越多的用户使用财富管理和小额贷款业务,这也推动了年比年利润的改善。

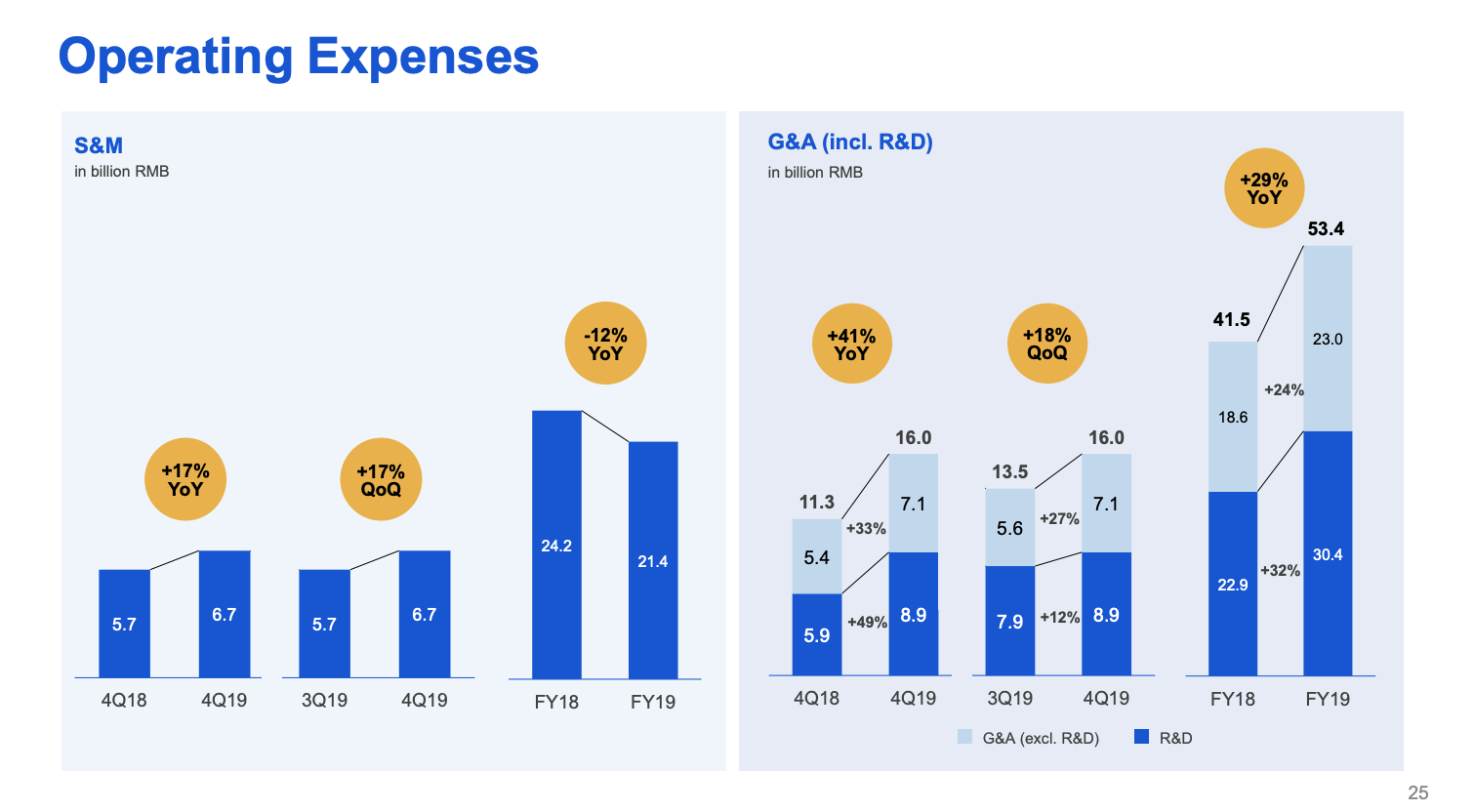

销售和市场费用为67亿元,同比增长17%,年比年增长主要来自金融科技和云服务、智能手机游戏和数字内容服务的市场花费。市场费用占营收的比例从去年同期的6.7%下降至6.3%,主要是因为减少了低效的市场花销。

管理费用为160亿元,同比增长41%,主要是R&D支出的增加,以及合入supercell的影响。R&D费用为89亿元,同比增长49%,环比增长12%。

更多阅读: