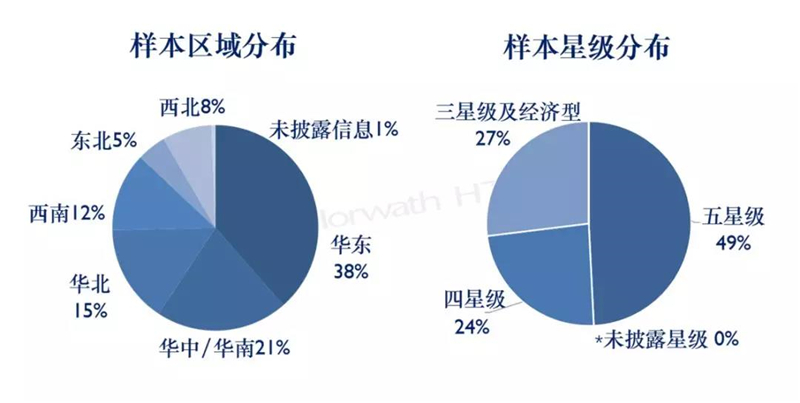

作为浩华全球酒店市场景气调查的重要组成部分,中国酒店市场景气调查旨在为中国酒店业者提供对未来前景的判断和预测。本次调查涵盖的四个问题旨在了解市场对于住宿率、平均房价和总收入水平在未来一年内发展的预期。此次调查是浩华管理顾问公司实施的第十七次针对中国酒店市场的景气调查,共收到来自全国31个省、直辖市、自治区的501份有效问卷。

为了更好地对中国各地区及城市的酒店市场进行分析和比较,浩华通过特定的景气指数模型把受访者的反馈情况进行量化并以指数的形式呈现。每项问题所呈现的景气指数都反映了市场对整体业绩表现的期望值。该指数范围从-150至+150,“-150”表示市场对预期业绩表现非常悲观,“0”表示业绩预期持中立态度,“+150”则表示市场的预期值十分乐观。在此次调查中,各受访酒店以2018年的实际业绩为基准对本年市场业绩进行预期比较,同时也指出了导致预期变化的主要因素,并评估主要需求市场的未来前景。

一、综合景气指数分析

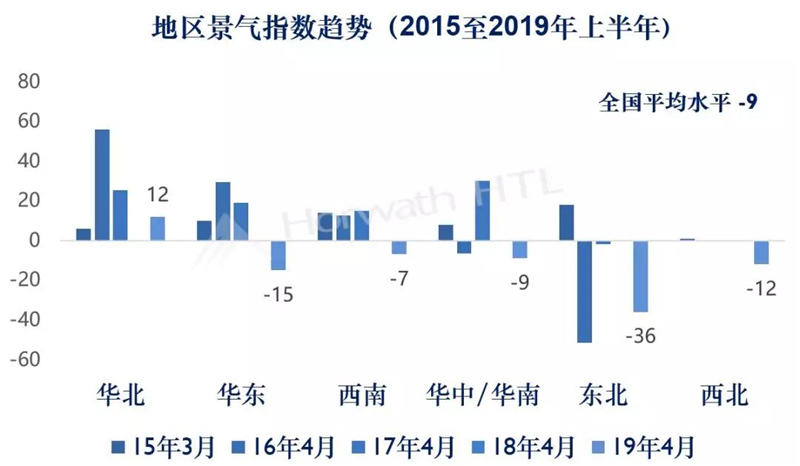

2019上半年中国酒店平均景气指数为-9,与去年同期相比降低了41个指数点,降幅显著,显示出酒店业者对今年酒店市场的业绩发展趋势秉持较为消极的态度。从历史数据看,市场景气指数自2013年7月跌入谷底后缓慢波动上升,整体趋势正向发展,2017年开始渐入平稳小高峰。但2019年初的景气指数直接跌破过去四年的最低值,打破了2017年至今的稳定局面。由此看来,在国际贸易局势波动,国家经济面临下行压力的大环境下,市场需求增长趋势预期放缓。在需求波动的情况下,供给增量仍然是各地市场短期波动承压的关键影响因素。因此,经营者对2019年酒店业绩提升的信心减弱。

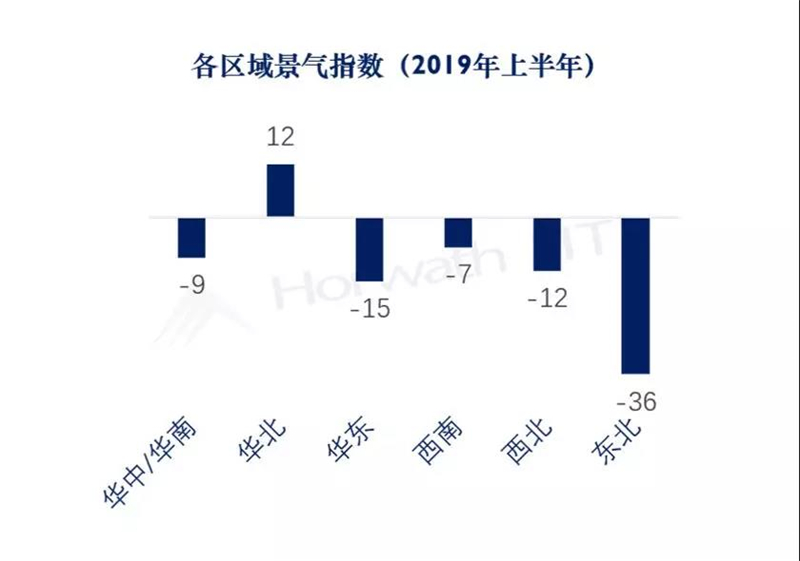

从区域景气指数来看,大部分地区的受访酒店均对2019年酒店市场的判断持明显保守态度,景气指数有所跌落。其中,华北地区综合景气指数为12,位居第一。西南和华中/华南(含海南)地区虽然有明显跌幅,但是景气指数仍处于全国平均水平之上。与此同时,西北和东北景气指数均跌落至全国平均水平以下,表明这两个区域市场酒店从业者信心明显疲软。

值得注意的是,华北地区是本次调查中唯一对市场预期呈较为积极态度的市场,领跑全国各地区,主要受北京和天津市场的正向带动。天津长期以来受过度供给的重压,住宿率和房价表现不尽人意。作为一个典型的流量型市场,18年开始天津的新增供给明显缓和,业绩开始迈上提升轨道。

1.一线城市预期喜忧参半 各城市指数不同程度下滑

北 京:景气指数为1,高于全国水平10个指数点。作为全国的政治、文化、国际交往和科技创新中心,近年来在新兴产业的发展及“一带一路”等重大政策的带动下,产业结构不断优化,酒店市场各项客源需求稳定。在酒店供给方面,由于城区土地供应的紧缺及北京东、西、北五环及南四环内禁止新建酒店的政策,酒店供给增速明显放缓且局部地区甚至出现小幅下滑。但值得注意的是,2019年北京将承办相当数量国家级会议及论坛,预期将挤压预算较高的商业活动及赛事的数量。同时,受政治影响,北京开始收紧签证签发政策,部分国家商旅与旅游签证过签率下降,不利北京酒店市场外籍客人数量的增长。总体而言,虽然北京酒店业者对2019年的市场信心有所下降,但仍持谨慎乐观的心态。

上 海:景气指数为-16,低于全国平均水平,也是自2015年以来首次呈现负值。不同于北京,近年来上海新增酒店供给频繁入市,除了城市核心商圈的高奢酒店开发风潮外,虹桥枢纽区域的建设也带来了相当数量的高档酒店。近年来上海新增酒店供应量位居四大一线城市之首,而供给的持续增长无疑给酒店业绩提升造成了明显压力。在需求方面,上海作为国际经济、金融、贸易、航运、科技创新中心,在中美贸易战悬而未决及全球经济放缓的大背景下,国际及国内商务需求预期均将受到负面冲击。此外,迪士尼尽管打破了上海商务型城市的形象,但是单一景点难以以点带面,形成规模效应,热度有所回落。总体而言,上海酒店业者对2019年市场业绩提升预期保守。

广 州:景气指数为29,位居一线城市之首,这很大程度上得益于广州新增供给十分有限、会展经济的发展及高支付力的旅游散客积极增长。展望2019年,预期广深港高铁开通对于旅游市场的强力促进作用依然延续,而广州优秀的旅游禀赋及传统景点的复兴也助力了广州旅游地位的巩固。在商务市场方面,2019年2月发布的大湾区发展规划纲要中,广州被定位为国家中心城市、国际商贸中心和综合交通枢纽,南沙被定位为粤港澳全面合作的示范区,利好政策有助广州塑造新形象,更好地刺激了商务及会议需求发展。

深 圳:景气指数为-38。虽然与广州地理区位相近,但是深圳2019年的市场景气明显下滑,在一线城市中仅略高于三亚。我们判断这种差异性主要归因于深圳的两大支柱性产业,高新技术产业及金融业受2019年国际经济形势波动及中国股市的不确定性影响明显。尽管深圳与广州相似,拥有粤港澳大湾区的利好政策加持,但利好效果的显现尚需时日,反而中国短期的金融及经济形势变化对酒店市场的影响更为直观。但我们认为这种影响仅仅是短暂的,深圳较为有限的新增酒店供给、蓬勃积极的经济活力及在粤港澳大湾区中的战略地位将有效助力深圳酒店市场业绩的健康发展。

三 亚:三亚景气指数为-47,跌幅显著,位列一线市场最末。自2018年开始,三亚的景气指数即步入下行通道。三亚市场目前是典型的几家欢乐几家愁状态,持续的热点加持使得海棠湾酒店的业绩表现突出,但三亚湾、亚龙湾等成熟湾区则受压明显。海南自贸区和自贸港等利好政策对三亚的短期业绩提升影响有限,但三亚房产限购令持续给酒店市场带来了负面冲击。三亚锁定的是全国范围的客源市场,2019年中国整体经济形势不容乐观,三亚酒店市场,尤其是长线旅游市场预期将经历小幅下挫。

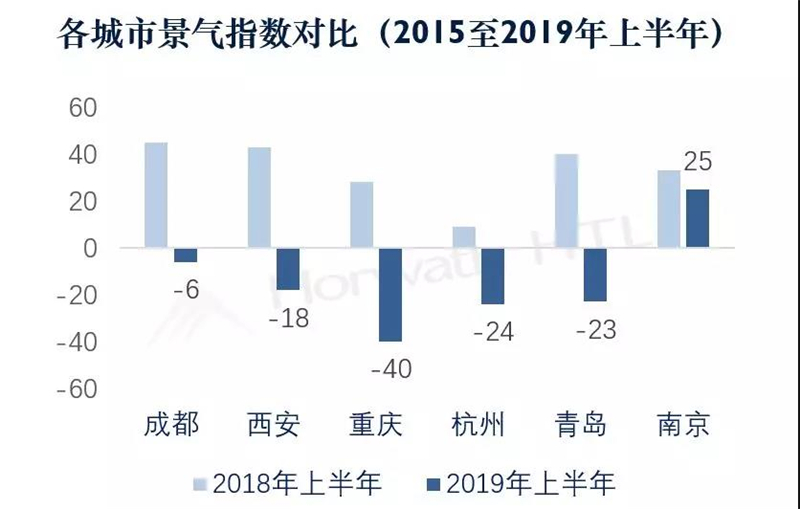

2.重点二线城市景气指数相较同期明显下滑 仅南京预期积极

成 都:虽然成都景气指数较去年同期跌幅显著,但是仍高于全国平均水平。受宏观经济形势影响,成都酒店业者对2019年上半年市场业绩提升的信心大幅下滑。此外,2019年协信希尔顿、领地希尔顿嘉悦里酒店相继开业,预期短期内给市场带来一定压力。尽管如此,天府新区大力开发带来的产业植入,西成、成贵高铁带动下的旅游热度使得酒店业者对于成都国内商务和旅游需求的预期较为积极,将城市景气指数维持在全国平均水平以上。整体而言,尽管成都酒店业者对业绩预期受短期大环境影响趋向谨慎,但城市自身良好的发展前景仍赋予成都酒店市场积极的增长潜力。

西 安:得益于《关中平原城市群发展规划》等利好政策支持,及高铁开通和精准城市抖音营销对旅游市场的刺激,西安的景气指数在2018下半年一度升至58。经历了2018年需求爆发式增长后,2019年西安维持高速增长的信心预期明显下滑,热度有所减退。受贸易战及国内经济形势下行影响,酒店商务及会议客源需求增速预期放缓。旅游散客需求方面,由于各项利好助力,酒店业者信心较强。但西安政府大力扶持酒店行业发展,酒店新增供给剧增。2018年君悦、万丽及W酒店相继开业,供给压力尚未缓和,2019年又迎来高新区丽思卡尔顿、曲江华邑及老城区大量中档酒店入市,预计供给高发将使得酒店市场承压。因此,酒店业者对业绩,尤其是住宿率预期保守谨慎。

重 庆:受全国经济疲软和贸易战影响,重庆工业经济回落,2018年重庆GDP增速创近十年新低,2019年增速维稳但预期仍低于全国平均水平。在此经济背景下,重庆酒店市场的商务及会议需求预期增长乏力。同时,重庆作为网红热点城市,2018年旅游业出现爆发式增长,这种高位增长在2019年是否维持颇值得商榷。加之来福士洲际、解放碑凯悦等高端新增供给将进入市场,竞争预计加剧。多重因素使得酒店业者的市场信心大幅下跌。

杭 州: 杭州景气指数较去年同期相比明显下跌。中国经济下行趋势及银根紧缩的政策使得杭州民营经济的活跃性及支付力受到限制,而民营经济增加值在杭州GDP的占比高达60.5%。金融及对外经济受到全球经济低迷,中美贸易摩擦影响,增长放缓。但得益于丰富的旅游资源,杭州旅游需求一直较为稳定。从供给上看钱江新城及新兴区域的新增供给持续进入市场,加剧了需求的争夺,使得杭州酒店业者对2019年业绩表现出负面预期。

青 岛:青岛景气指数较去年同期大幅下滑,低于全国平均水平。青岛是一个典型的沿海开放港口城市,出口企业众多,外贸依存度高。山东省最大出口市场是美国,而中美贸易战的打响对于青岛酒店业者而言无疑打击巨大。酒店业者对于进出口贸易和所有国外客源需求的看低也印证了这一点。同时,青岛2019年有多个商业综合体和附带的酒店筹建、计划开业,市场供给压力亦增大。所以,酒店业者对于2019年市场业绩预期消极。

南 京:作为主要二线城市中唯一景气指数呈现正值的城市,南京的指数较去年同期仅有小幅波动。南京酒店市场是典型流量型市场,酒店住宿率一直极为强劲,而平均房价天花板明显。南京政府近年来着力产业转型,积极打造全域旅游和高端服务业,加之南京河西新城、江北新区、南京北站枢纽经济区的开发建设,城市经济发展步伐加快。以新街口丽思卡尔顿为首的新增供给进入市场,虽然短期内会增加一定竞争压力,但长远来看,对于带动整体南京酒店市场助力较大。因此,酒店业者信心较强。

二、前景展望

1.酒店业者普遍看低市场行情 各项业绩指标预期悲观

住宿率:从整体市场的住宿率来看,市场预期较为消极谨慎。约37%的受访酒店认为2019年的住宿率业绩与2018年相比将持平;36%的受访酒店称住宿率将比上一年更差甚至变得非常糟糕;只有27%的酒店表示住宿率将比2018年更好甚至非常好,其中仅有不到1%的受访者认为酒店住宿率将变得非常好。

平均房价:市场对平均房价业绩的预期要低于对住宿率和总收入这两项业绩的预期,较为消极。其中,仅有约23%的受访酒店认为平均房价将有所提升;约38%的受访酒店认为平均房价将保持稳定;而39%的受访酒店认为2019年的平均房价将低于、甚至大幅低于2018年。

总收入:对住宿率及平均房价的消极预期使得受访酒店对2019年酒店的总收入态度较为悲观。近37%的受访酒店表示本年度酒店总收入将更差甚至变得非常糟糕;33%的酒店表示总收入将与上一年持平;仅有30%的受访酒店预计总收入将有所提升。

总体而言,全国范围内大部分酒店业者对各项指标在2019年的表现持消极态度。分地区来看,除华北区域外,其余各区域酒店均对三项指标的发展持非常保守态度。华北地区受北京和天津的带动,各项指标预期虽较去年同期相比有所下降,但仍较为积极。分指标来看,北方地区(华北、东北和西北)对于住宿率的上涨信心更低,而南方区域(西南、华东和华中/华南)酒店则对平均房价的预期更低。这一方面是由于南北方历来的收益策略差异造成,另一方面可能是由于南方,尤其是华东地区,受贸易战影响更大,差旅预算收缩明显,导致平均房价预期下滑更为明显。

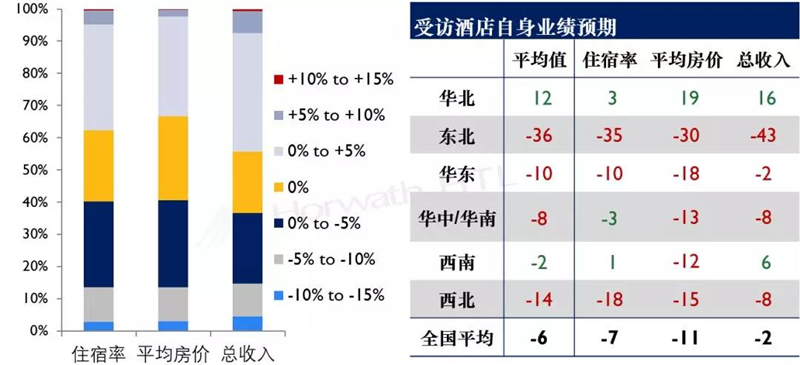

2.酒店业者对自家酒店业绩预期高于整体市场 但依旧悲观

住宿率:多数受访者预测酒店的住宿率总体上将与2018年持平或呈下降趋势。41%的受访酒店认为2019年酒店的住宿率将有一定程度的下跌。其中约27%的酒店业者预计住宿率跌幅将小于5%;另有约14%的酒店业者预计跌幅将超过5%。22%的受访者认为本年度住宿率会与去年持平。其余38%的受访者认为本年度住宿率会有所上涨,其中仅有不足5%的受访者预计住宿率涨幅将大于5%。从不同区域的住宿率景气指数来看,华北和西南酒店业者对酒店自身住宿率预期最为积极。

平均房价:相比其他两项业绩指标,各酒店对自身2019年平均房价的发展预期更为保守。将近41%的受访者认为平均房价将有所下跌,其中有24%的酒店业者认为跌幅将超过5%。26%的受访者预计平均房价将与去年持平。其余33%的受访者预计平均房价将有所增长,其中大部分人认为增幅不会超过5%。纵观不同地区平均房价预测,西南、华东、华中/华南三地对于平均房价的预期低于住宿率,预计这三个地区将采用“以价换量”的市场策略应对市场下滑期。全国仅有华北地区酒店业者对自身酒店平均房价的提升呈积极态度。

总收入:对住宿率及平均房价的负面预期使得受访酒店对自身总收入的预期也更为谨慎,该项景气指数的全国平均水平跌至-2。44%的酒店业者预期酒店总收入将实现增长;但有56%的受访酒店预期自身酒店总收入将与去年持平甚至下跌。除华北和西南外,全国各个地区对酒店自身总收入的预期都趋向悲观,说明酒店业者对在2019年度酒店总收入水平提升整体缺乏信心。

3.经济形势动荡及市场供给增长 降低酒店业者信心

整体看来,在所访问的9项因素中,大部分因素呈现负面影响:

积极因素:“当地旅游发展趋势”(33)与“中央政府政策”(17)这两项指数值明显高于其他各项,超过50%的受访酒店认为以上两个因素有望对酒店市场业绩产生积极甚至非常积极的影响。同时,“本地区经济增长趋势”(8)对酒店市场预期业绩也具有一定积极影响,近半数人认为此项因素对市场业绩表现有正面影响。

消极因素:受访酒店对“竞争市场新酒店供给”和“国际政局动荡”所持态度的负面偏向性最高,分别为-56和-36。其中,约74%的受访者认为新增供给对竞争酒店市场将带来负面甚至严重负面影响;过半数的受访者认为国际政局不稳将对酒店业造成消极影响。说明竞争市场的新增供给和国际贸易战导致的经济下行,从供需两端为酒店从业者带来了压力。此外,“对外贸易下降趋势”(-25)和“当地或全球股票市场表现”(-19)对酒店市场预期业绩也有较大消极影响;“当前货币兑换率”(-12)及“全球经济增长趋势”(-10)也在一定程度上使从业者产生负面预期。

4.受访酒店对市场增长持消极态度 对会议市场提升信心显著下滑

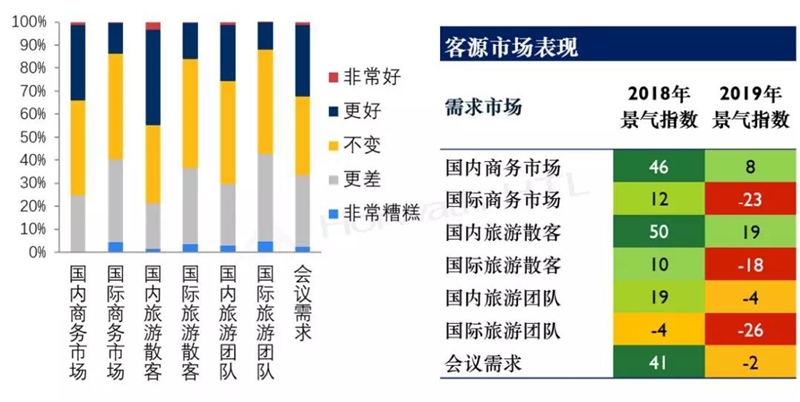

在各个客源市场中,大多数酒店业者对国内商务及旅游需求市场的增长前景持乐观态度。这与上一题中对于当地经济增长及旅游发展趋势的判断也十分契合。从数据上来看,34%的受访酒店认为国内商务客源市场的表现将超过或大幅超过去年同期。近45%的受访者认为国内旅游散客市场的表现要优于2018年。虽然国内旅游散客市场的整体市场景气指数比去年同期(50)降低了31个指数点,跌至19,但在各需求市场景气预期中仍位列第一,旅游散客市场依然是酒店业最具想象力的增长点。

与国内需求市场比较,受访酒店对于国际客源市场需求增长普遍持较为消极的态度。对于国际商务、国际旅游散客和国际旅游团需求,40%左右的受访者预期与去年相比将变差甚至变得非常糟糕。所有国际需求来源预期与去年同期相比,指数均有大幅下跌,表明在全球经济增速放缓,国际贸易形势复杂的大环境下,整体酒店市场对国际客源增长持明显消极态度。

会议需求相比去年同期(41)下跌了43个指数点,市场预期保守。受中美贸易战影响,国际经济形势持续走低,国内经济增速也受此影响而放缓。经济大环境下行使得会议需求预算较去年明显下滑,或缩小会议规模,或降低住宿层级。国际商务市场疲软,外籍商务客人减少,也使国际公司带来的会议需求大幅减少。尽管如此,酒店从业者对会议需求的业绩表现也优于国际客源相关需求市场。

结 语

2019年上半年,景气指数延续了去年下半年的下降趋势,呈现显著下跌,跌落至2015年以来的最低值。相较于2018年全国酒店市场积极的景气表现,酒店从业者对2019年酒店业绩提升的信心不足,并做好了迎接挑战的准备。从区域上来看,仅有华北、西南两个地区景气指数超出全国平均水平,其中又以华北地区最为积极;从城市层级上看,大部分一线、二线城市的酒店业绩预期十分谨慎,仅有北京、广东和南京三地指数为正值。从业绩指标上看,北方市场(华北、东北和西北)普遍对住宿率增长信心较低,南方市场(华东、华中/华南、西南)则对平均房价增长态度保守。受住宿率和平均房价两项指标负面影响,总收入景气指数也相应跌至负值。

由此看来,2019年中美贸易战、全球经济下行和中国经济增速放缓等因素,对酒店业者的信心造成了负面影响。我们认为,2019年酒店市场虽然难以复制2018年的强劲业绩表现,从业者对业绩提升的信心明显下滑,但实际经营业绩的下挫幅度应该不大。相信随着中美经贸磋商达成一致,结合国家重大战略布局的深入实施,以及各地产业结构的升级优化,今年的市场业绩将秉承低开稳走的路线,谨慎发展。

更多阅读: