01、景气上升、市场下沉与战略调整

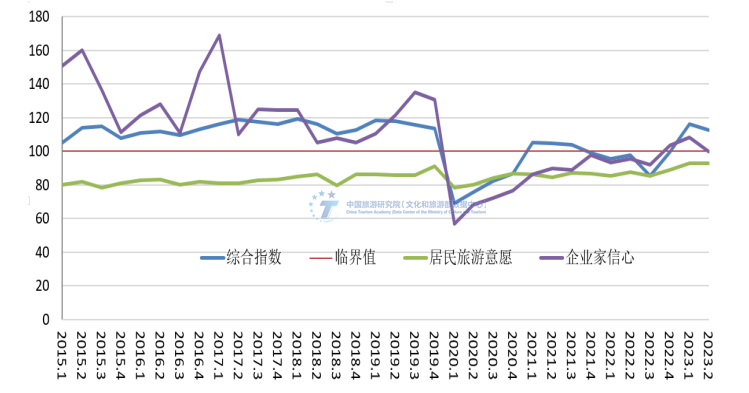

受居民出行和接触性消费政策宽松、宏观经济稳中向好、中央和地方多措并举促进消费等多重利好因素影响,2023年上半年的旅游经济进入了“高开稳走、供需两旺、加速回暖”的全面复苏新通道。劳动节假日五天,国内旅游出游人次和旅游收入均超过2019年同期,平均出游距离超过了180公里。节假日、月度和季度的市场指标、城市热度、游客满意度的环比和同比数据均已经表明,旅游经济迎来了战略转折点,进入了不可逆转的复苏向上新通道。根据文化和旅游部官网数据,上半年国内旅游出游23.84亿人次,同比增长63.9%;国内旅游收入2.30万亿元,同比增长95.9%。无论是居民出游意愿、企业家信心,还是旅游经济运行综合景气指数,均已达到过去三年以来的最好水平。考虑到已经到来的“暑期档”和国庆、中秋节假期的旺盛需求,以及供给侧和政策面的积极影响,我们有理由对下半年旅游经济持更加乐观的预期。中国旅游研究院预测,全年国内旅游人数55亿人次、国内旅游收入超过5万亿元,分别恢复到2019年的九成和八成以上。

图1: 2015Q1—2023Q2旅游经济景气指数

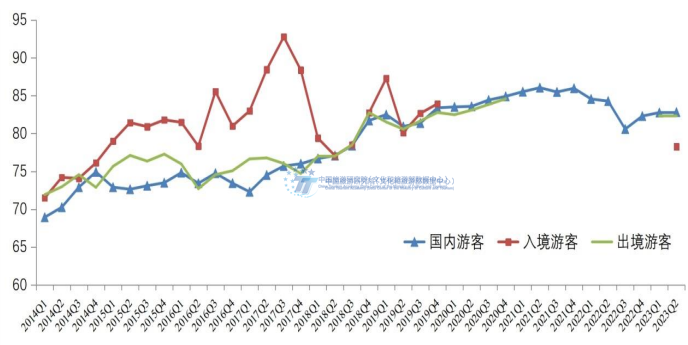

2023年上半年全国游客综合满意度指数80.08,处于“满意”区间,环比上升0.32(0.4%),与2019年上半年水平(80.15)基本相当。经验表明,当期游客满意度稳定了,下期居民出游意愿和消费预期就稳住了,投资机构和市场主体的信心就会相应得到提升。

图2: 2014Q1—2023Q2全国游客满意度指数

受研学、避暑、度假和康养需求快速上升的影响,2023年暑期受到政产学各界的高度关注。经常看到有网友在敦煌、那拉提、老君山等热门景区和热点新闻下面评论,“难道只有我一个人在上班吗?”。根据中国旅游研究院(文化和旅游部数据中心)的预测,这个暑期确是过去五年来最热的暑期,预计6、7、8三个月国内旅游人数达18.54亿人次,占全年国内旅游出游人数的28.11%;实现国内旅游收入1.2万亿元,约占全年国内旅游收入的27.46%。其中,大中小学生放假最为集中的7-8月,国内旅游人数预计为13.31亿人次,占全年国内旅游出游人数的20.18%;实现国内旅游收入0.86万亿元,约占全年国内旅游收入的19.71%。

从数据看,旅游收入增长速度慢于出游人次,但是不能因此而轻易得出“消费降级”的结论。旅游消费过去更多表现为中远程长线游的拉动效应,如今主要体现在周末休闲、近程度假、乡村旅游和自驾出行,加上不到两成的跨省和出境旅游,旅游消费呈现出多元、立体和复杂的特征,简单用升级或降级来刻画都是片面的。从技术面来看,一方面是旅游市场复苏按前低后高、先近程后远程的节奏展开;另一方面,越来越多经济型预算的旅游者,如“小镇青年”“特种兵旅游者”“反向旅游者”在扩大消费基础的同时,也拉低了全样本出游者的人均消费。2023年端午节,农村居民出游占全国国内出游总量的22%,是过去五年的最高比例。原来不旅游的人出来旅游了,原来投亲靠友的现在住经济型酒店了,对他们来说,消费不是降级而是升级了。我们要关注的是原来住五星级酒店的现在是不是住经济型酒店了,原来买环球和迪士尼速通卡的游客现在是不是买普通门票了。值得关注的是,消费能力前十个百分位的游客消费稳中有升,加上旅游景区降价、免费和旅游消费促进等因素,更接近客观的旅游经济形势是“市场下沉、消费分层、总体升级,旅游供需不平衡不充分,特别是优质旅游产品供给不足”。

从公开信息来看,近期旅游消费的政策供给将主要指向稳住消费预期、提振消费信心、优化消费结构、扩大消费规模和提升发展质量。为此,中央将在财政、金融、发展、土地等宏观调控政策,供给侧结构性改革和需求侧预期性管理的基础上,通过高规格的文件、会议和机制创新,提振旅游消费信心,调动社会资本投资旅游领域和市场主体创业创新的积极性。更加重视中旅、华侨城、首旅、岭南、杭商旅、开元、携程、春秋等中国旅游集团20强的创新示范作用,更加重视中小微企业的数字化转型,进而夯实旅游业高质量发展的微观基础。随着中国式现代化进程的展开和大众旅游全面发展时代的到来,新时代旅游业的总体定位和发展战略可能会做必要的调整。旅游是国民经济战略性支柱产业,是融实体经济与数字经济于一体的现代服务业,也是满足人民美好生活需要的幸福事业。坚持发展人民为中心的大众旅游、现代化导向的智慧旅游、未来可持续的绿色旅游、彰显文化自信的文明旅游,坚持以文塑旅,以旅彰文,推进文化和旅游深度融合,将旅游业建设成为人文经济的优先领域和高质量发展的示范产业。

02、城市积聚、街区引流与业态融合

从历史进程看,改革开放四十五年来,中国旅游走过了一条“先入境旅游,后国内旅游,再出境旅游”的非常规发展模式。今天,国内旅游已经成为愈发稳固的基础消费市场,入境旅游则需要全新的战略计划加以振兴。从空间布局上看,则是“先观光风景,后休闲场景;先古村名镇,再城市街区;先西部,再东部,后中部”的演化逻辑。随着大众旅游的全面发展和休闲度假需求的兴起,旅游工作的重点开始逐渐转移到城市中来,空间布局上也开始向东部沿海发达地区转移。新时代的旅游空间布局将在追求景区度假区质的有效提升和量的合理增长的同时,更加重视旅游休闲城市和街区的建设,更加重视国家公园、国家文化公园为依托的国家旅游线路的培育,以及贵州旅游产业化、青海国际生态旅游目的地、桂林等世界级旅游城市建设。

中国旅游研究院(文化和旅游部数据中心)根据省域游客量、人口及有效游憩面积等指标进行聚类,将各省区市的旅游市场热度由高至低划分为领先发展区、蓄势待发区和相对滞后区。其中,蓄势待发区包括河南、安徽、重庆、四川、云南、湖南、福建、海南、湖北、河北、辽宁、陕西、贵州、江西、广西、吉林、山西和宁夏等18个省区市,国内游客接待量占全国比重为60.05%,省均接待量占比3.34%。这一区域常住人口规模大、经济增长潜力大、城市化空间广阔,是全国旅游消费增长的动能所在,也是当前和今后一个时期财政、金融、发改、土地、环保和消费政策的重点发力区。通过中等热度区域的文化休闲和旅游消费潜力释放,稳步构建新时代“中部崛起、东引西升”旅游发展空间新格局。

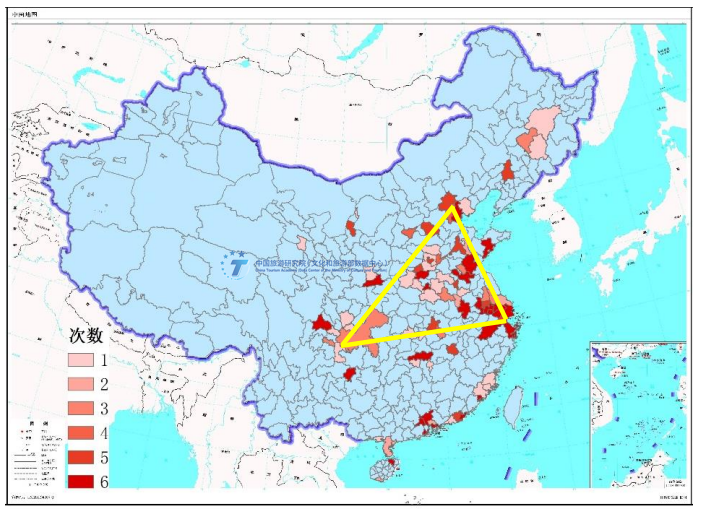

从城市尺度看,推动旅游消费从高热点城市向周边区域线性扩散和扇面辐射,稳步构建“中心辐射、外围承接”的旅游消费新格局。西安、上海、广州、深圳、郑州等传统高热度城市出现频率较高且热度稳定,而淄博、汕头、西宁等新兴热门城市出现频率低且持续时间短。这意味着传统高热度城市热度稳定,但是新兴热点城市热度难以维持。每个月热度排名前50的城市合计仅84个,占343个样本城市的24.49%,其中每月都能进入热度前50的城市共有26个,结构非常稳定。这些城市集中分布在以北京、上海、成都为顶点的三角形区域,以及粤港澳大湾区城市群。受高热度城市客源地、集散地和目的地等多重因素的叠加影响,其周边城市热度也会呈现有规律的起伏,旅游产业政策重在引导目的地营销机构和旅行商将游客从高热度城市的主城区,引向近郊区、远郊区和周边省市。鼓励有条件的市场主体探索“旅行社引流、航空/高铁送客、度假区消费”的旅游经济新模式,进而扩大远程客源投送能力。

图3:全国旅游热度前50城市出现频次(2023年1-6月)

从街区尺度看,落实主客共享发展理念,实施商旅融合计划,推动主城区和主街区客流向辅街、后街扩散,有效扩大城市旅游消费。中国旅游研究院(文化和旅游部数据中心)长期对城市旅游者的游憩轨迹进行网格化跟踪研究,数据表明,游客轨迹的落点网格高度集中于当地的主要商圈、街区和城市休闲区。南京市前五名对应的街区或商圈依次为:新街口商圈、南京夫子庙-秦淮风光带、草场门商圈、钟山风景名胜区和南京幕燕滨江风貌区。通过网格内基站负载分析发现,游客在特定街区和商圈主要跟主街的基站发生联系,但是辅街或后街的基站负载水平较低。这意味着哪怕是在中心城市的主城区,游客轨迹和旅游消费也是不均衡的。新时期的消费政策要通过人工智能、大数据、5G通讯等现代科技应用,结合商业网点和交通规划布局,有效引导城市客源从主街向后街、从主商圈向次商圈、从中央休闲区向社区文化空间的扩散。

03、项目建设、场景重构与投资引导

经此一疫,旅游业回不到“人山人海吃红利,圈山圈水收门票”的传统模式了,自然资源和历史文化资源已经出现 边际效应递减迹象,科技、文化、艺术、教育、创业创新正在成为旅游业发展的全新动能。随着产业资本的跨界入场和传统市场主体的数字化转型,旅游经济正在稳步进入“品质需求引导供给创新,创新供给创造需求升级”的良性循环。旅游产业政策将更加注重贯彻创新、协调、绿色、开放、共享的新发展理念,坚持以文塑旅、以旅彰文,推进文化和旅游深度融合,构建质的有效提升和量的合理增长新发展格局。

大众旅游进入全面发展新阶段,个性化、品质化和多样性消费特征更加明显,消费场景更加多元。游客要美丽风景,也要美好生活,旅游目的地已经成为“近悦远来、主客共享”美好生活新空间。自驾游、房车、冰雪、避暑、避寒、夜间、康养、研学、度假、体育、美食、看展、音乐节、演唱会等新型旅游需求已经从概念导入期走向市场实践期。旅游消费已经从目的地概念走向目的地、客源地并重,行前、行中和游后贯通的新格局。推动更多基础设施和公共服务进入旅游业,鼓励旅行服务商、旅游供给商、目的地小交通模式创新,将是促进旅游消费,推动旅游业高质量发展的政策导向。

创造更多人文、科技、研学等新型旅游体验场景。旅游消费促进不能简单地盯着免门票、降价格、发补贴,要更加关注青少年研学旅行、中老年旅居康养、农村居民观光休闲等出游市场,推出符合其消费偏好和支付能力的产品。要系统梳理国家公园、国家文化公园的地质地貌、动植物资源和历史文脉,统筹政府、社会和市场力量,让收藏在博物馆里的文物、陈列在广阔大地上的遗产、书写在古籍里的文字都活起来。更加注重优秀传统文化的创造性传承和创新性发展,依托民族复兴和人民幸福的中国梦,为游客提供优秀的文艺作品、优质的旅游产品,以及更有未来感的品质休闲空间。加大国内旅游宣传推广力度,让中国人民在美丽国土上自由行走,领略山河壮美丽,领悟文化之美。关注科技、教育和经济社会发展的前沿趋势,引导青年旅游以更加宽广的国际视野关注当下生活与人类文明的未来。为此,新时代的旅游产业政策应着力推动旅游与国民经济各行业、社会发展各事业的多元业态耦合。旅行服务、住宿、娱乐等传统行业更加细化,特色民宿、主题酒店、青年旅馆、露营等在住宿业中占有越来越大的比重。文商旅、农文旅等旅游休闲综合体长期是投资热点,康养旅游、工业旅游、体育旅游等新业态也得到较好发展。以先进科技为支撑的沉浸式演出、光影秀、无人机表演、智慧影剧院等已成为市场新宠。围绕文化和旅游行业核心需求产生了一大批生产服务企业、装备制造商、技术方案供应商等外围企业。

04、散客需求、多元供给与治理能力现代化

自由行和自助游的发展,让越来越多的游客进入居民生产生活空间和休闲场景。旅游目的地越来越具有“近悦远来、主客共享”的高品质生活空间属性,围绕吃、住、行、游、购、娱的个性化、品质化和多样性,旅游市场已经形成了足以支撑业态创新的美食旅游、房车旅游、特色民宿等新需求。餐饮消费在旅游消费中占比居高不下,长期保持在20%以上,90%的旅游者到目的地后都会去品尝当地的特色饮食,对于成都、长沙等网红旅游城市来说,特色美食更是其重要的吸引力。对美食的追求甚至延伸至菜市场,一些地方的菜市场由于其好看、好逛、好玩特别是具有“烟火气”,成为旅游者体验当地生活方式的重要选择。

理论研究、数据分析和市场观察越来越指向这样一个事实:游客体验不仅依赖于传统的旅行服务商,更与本地生活服务商、基础设施、商业环境、公共服务等息息相关。基于团队和观光的传统旅游发展模式,以及与此相适应的行业监管方式正在面临根本性变革的压力,旅游部门不能只抓旅行社、导游、星级酒店、A级景区和度假区,而要着眼于游客满意度高不高、市场主体竞争力强不强、旅游发展动能新不新,全面推进组织变革、技术创新、干部和人才队伍建设,构建大众旅游全面发展新阶段的旅游业高质量发展新体系。当且仅当旅游供给、市场创新、行业监管与人民的美好生活密切相关,旅游经济才能保证可持续的繁荣发展。

尽管国家发展入境旅游的决心从未动摇,信心从未消散,但入境旅游在旅游经济体系和全球旅游市场格局中的地位相对下降,仍是不争的事实。建立中央层面的旅游协调议事机制,加大外宣和旅游推广工作力度。出台入境旅游振兴计划,重点改进入境外国人旅游体验的短板。各地各部门应与此相向而行,重点旅游城市要在旅游形象更新、对外推广、市场促销下功夫,提升城市知名度和美誉度,下大力气提升旅游消费环境。简化指纹签证政策,有序恢复和扩大落地签、免签政策,加大航班航线恢复力度,加大支付、酒店、以及景区度假区的入境便利化服务。立足入境游客文化体验、旅游偏好、餐饮习惯等现实需求,优化入境旅游产品及线路。加强导游特别是外语导游,尤其是小语种导游培养和政策支持力度。

作者 | 戴斌

核稿 | 杨丽琼

来源 | 中国旅游研究院(文化和旅游部数据中心)

更多阅读: