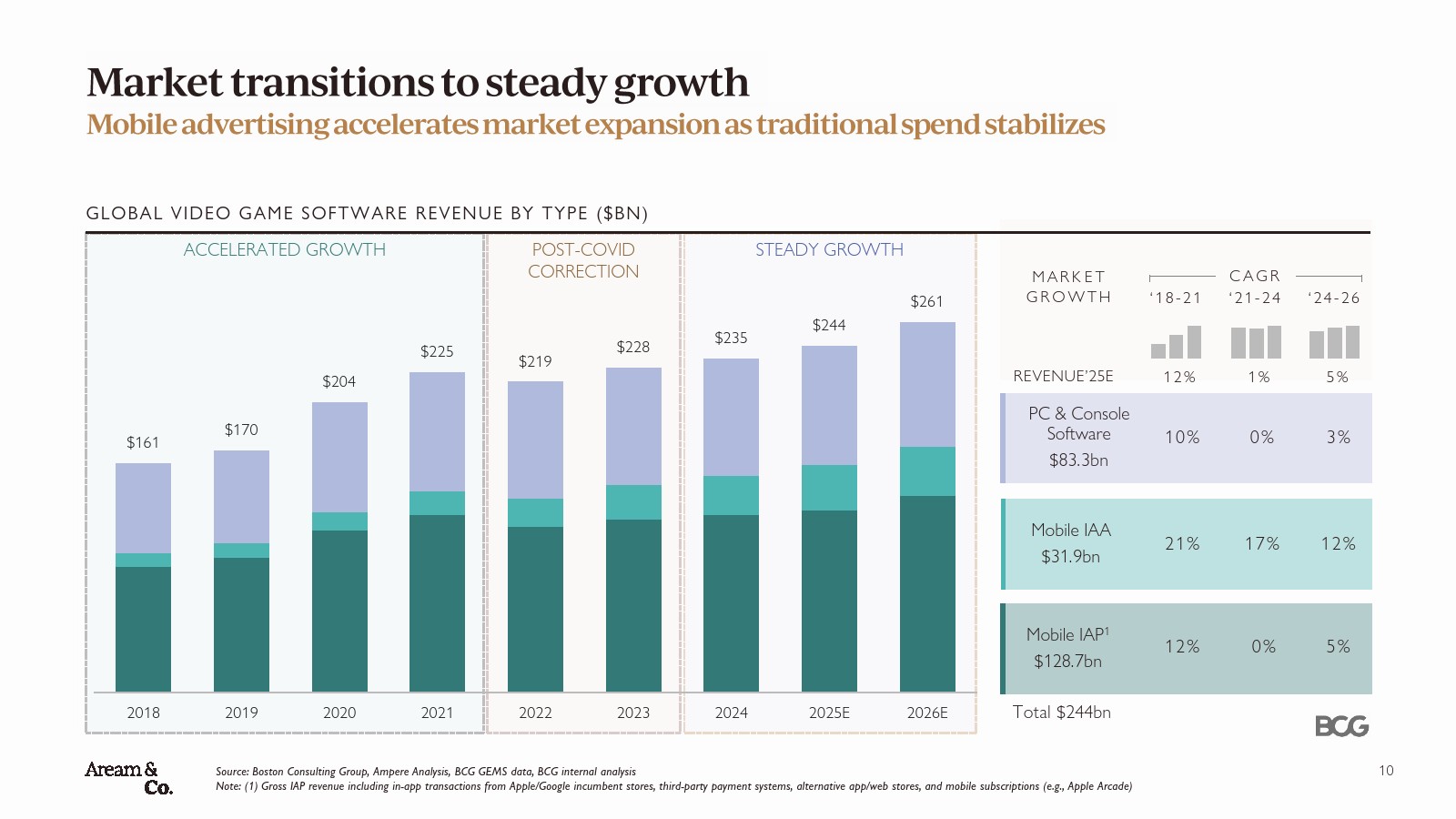

2025年第四季度,全球游戏市场进入稳态增长阶段。软件总收入预计达2440亿美元,其中移动内购1287亿美元,移动广告319亿美元,PC及主机软件833亿美元。2018至2021年疫情推动行业年复合增长10%以上,2021至2024年进入修正期,2024至2026年整体增速回升至5%。结构上,移动广告成为边际增量来源,传统内购趋于稳定。

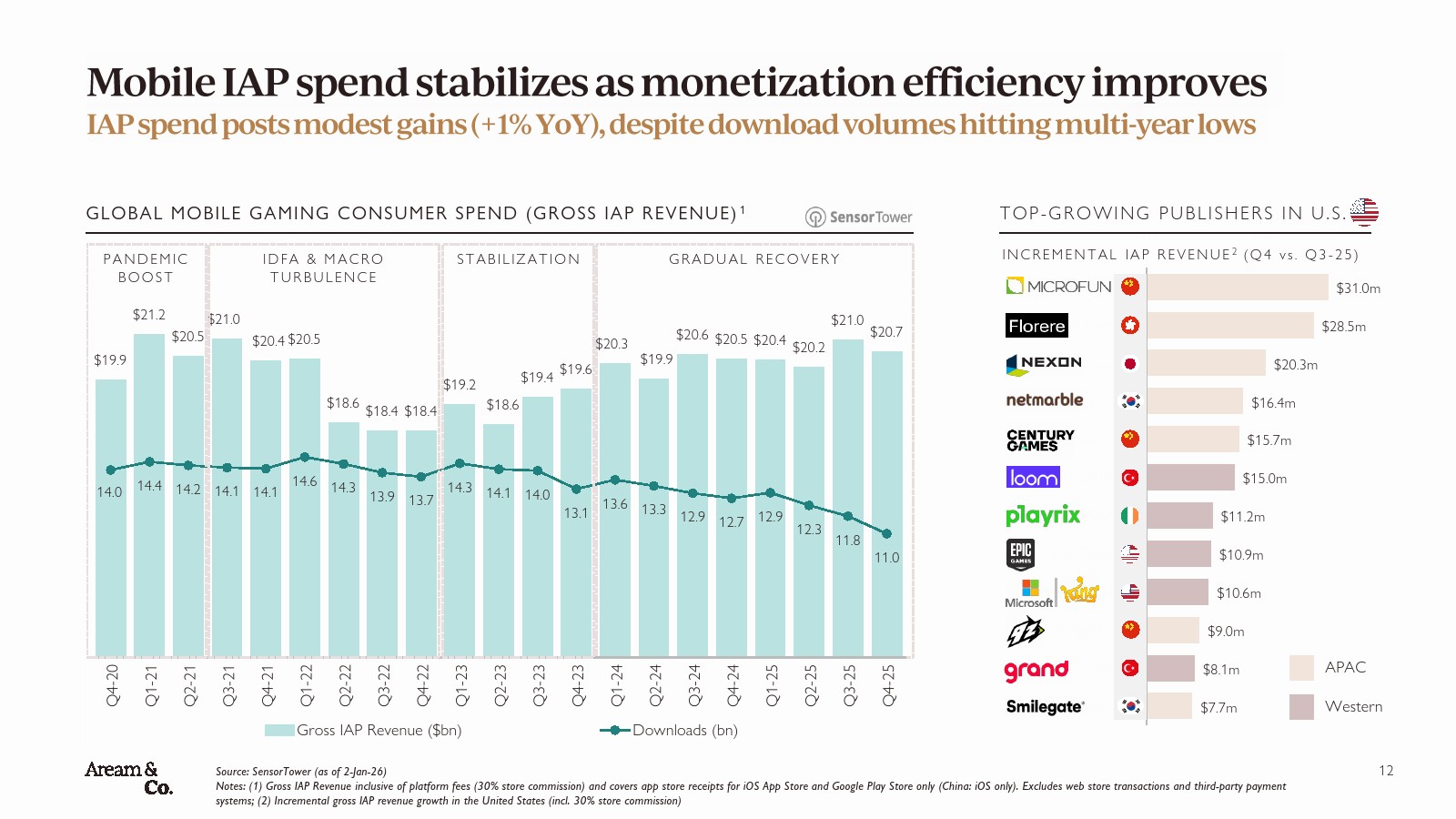

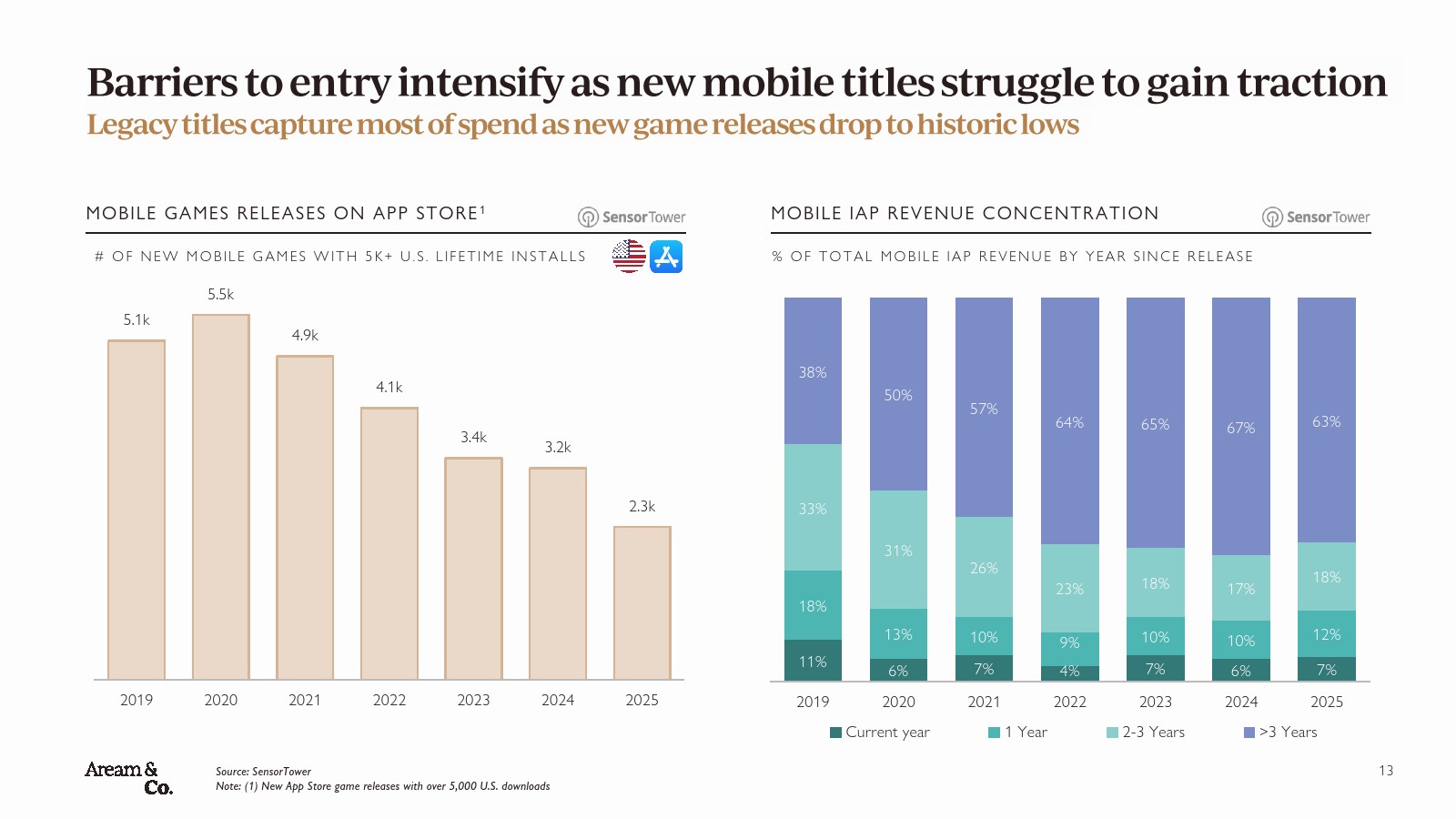

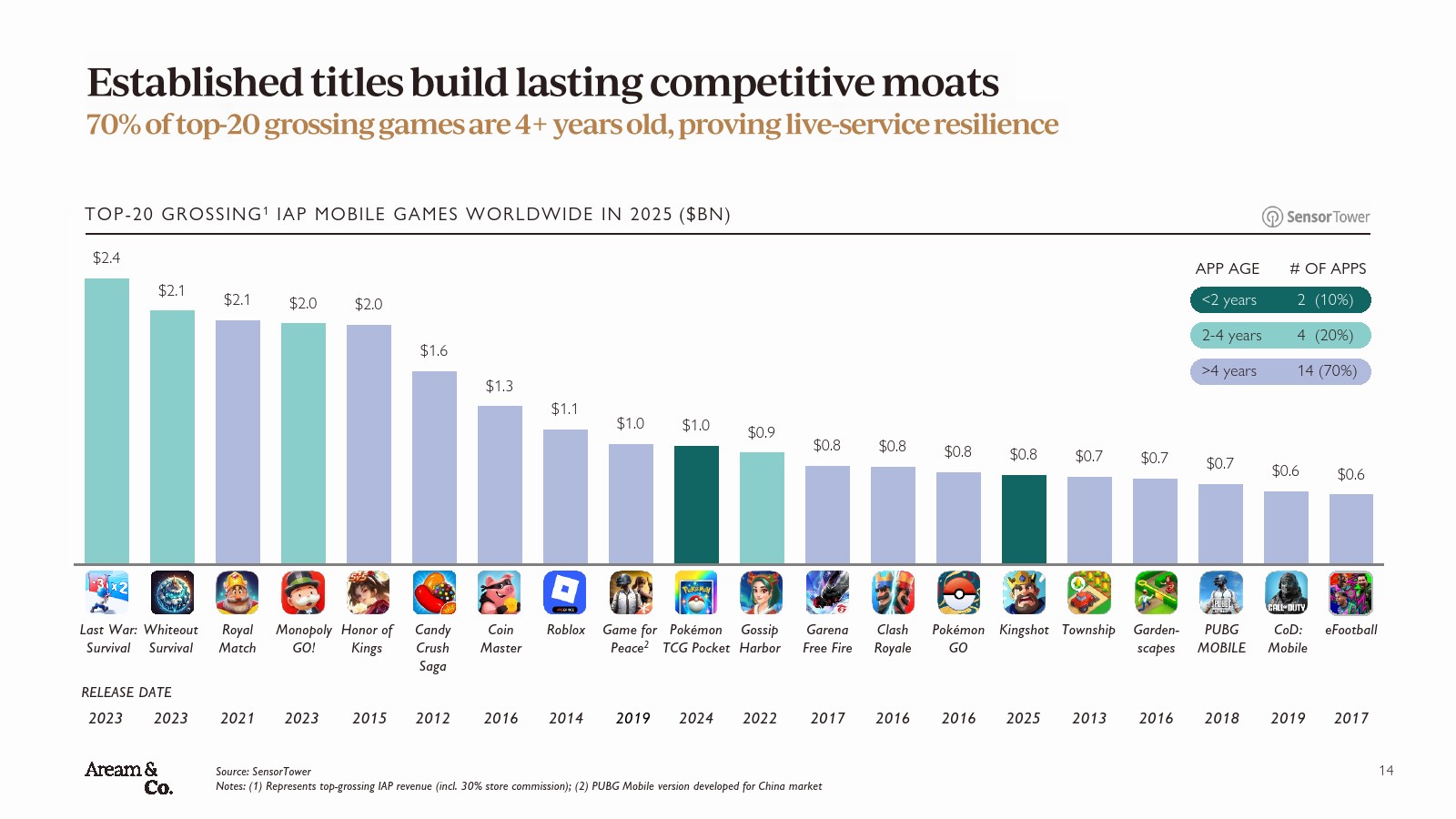

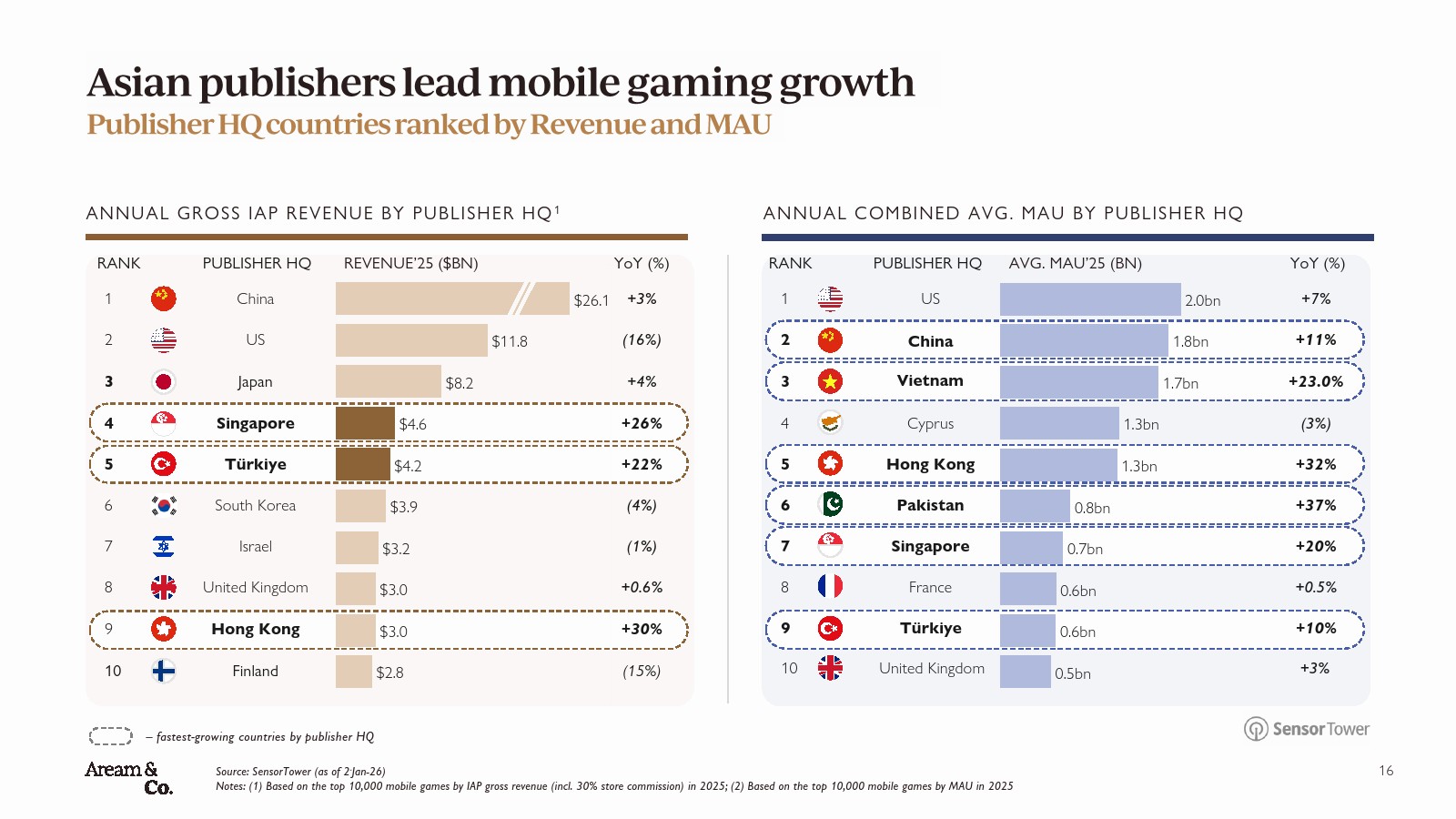

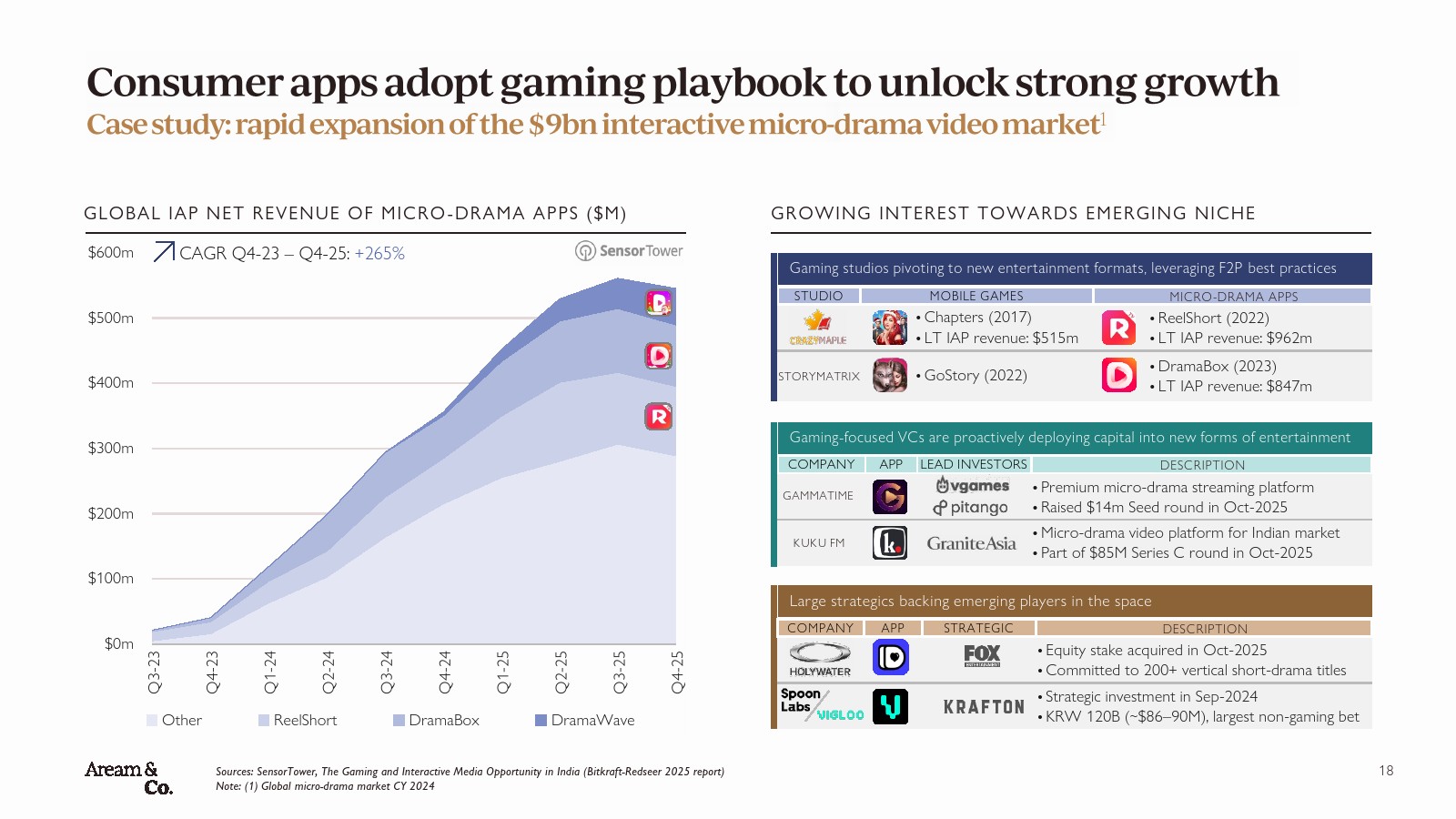

移动端内购支出在Q4-25达207亿美元,同比增长1%,但下载量降至多年低位。新游戏发行数量从2019年的5100款降至2025年的2300款,收入高度集中于老产品,Top20中70%为运营4年以上产品。中国、新加坡、土耳其发行商收入同比增速分别达3%、26%和22%,亚洲力量主导增长。互动微短剧市场两年复合增长265%,显示内容形态外溢趋势。

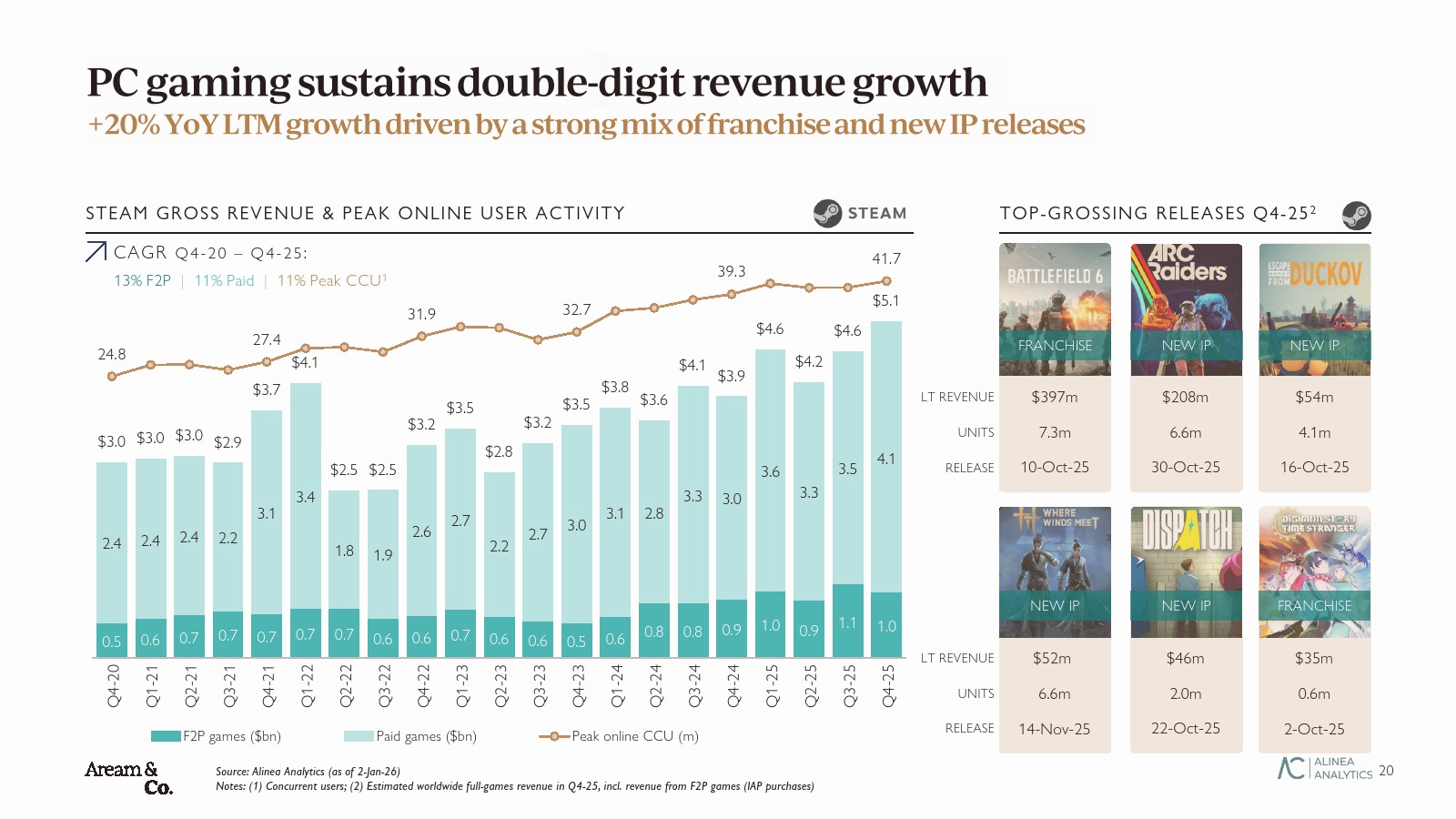

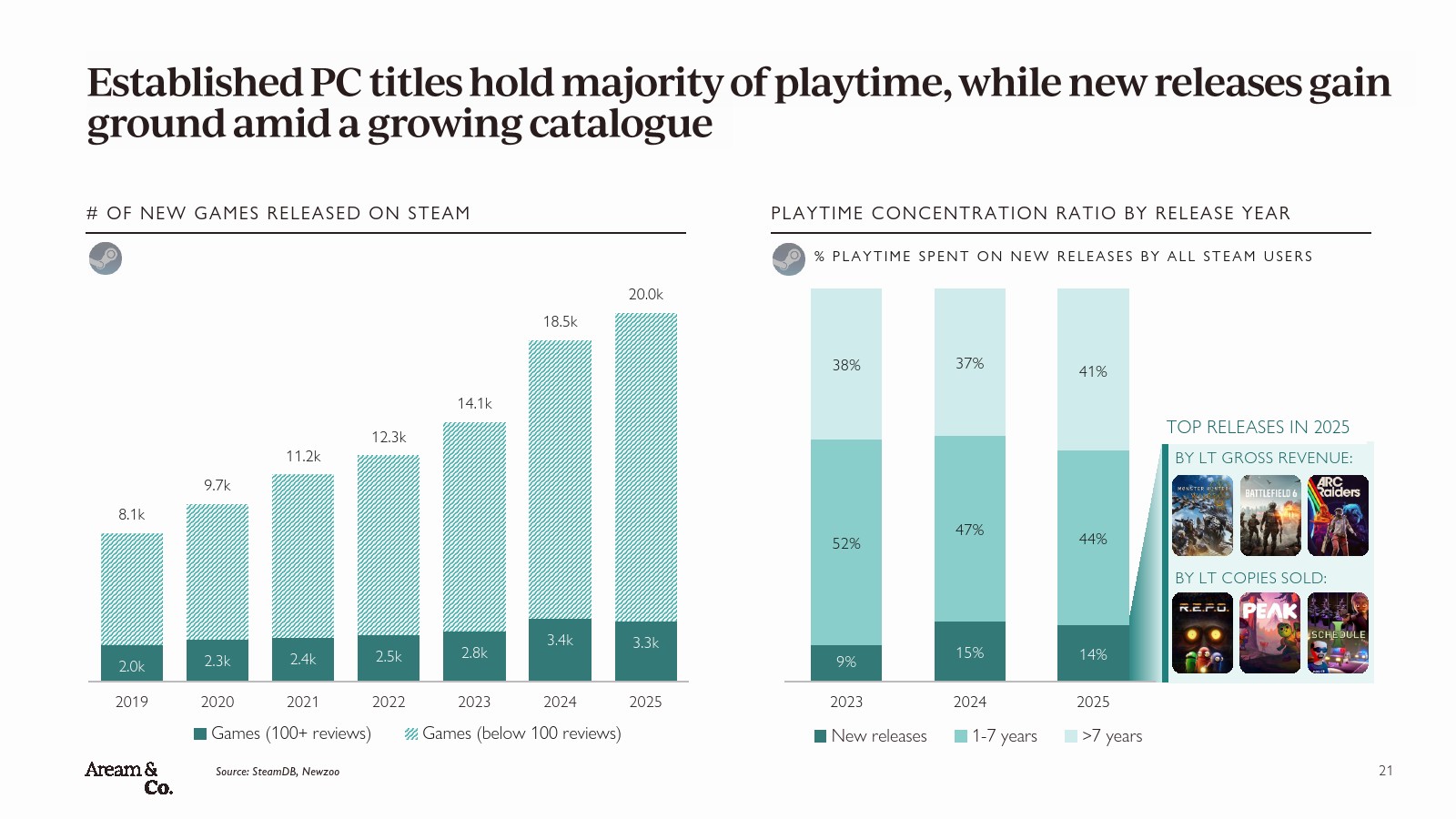

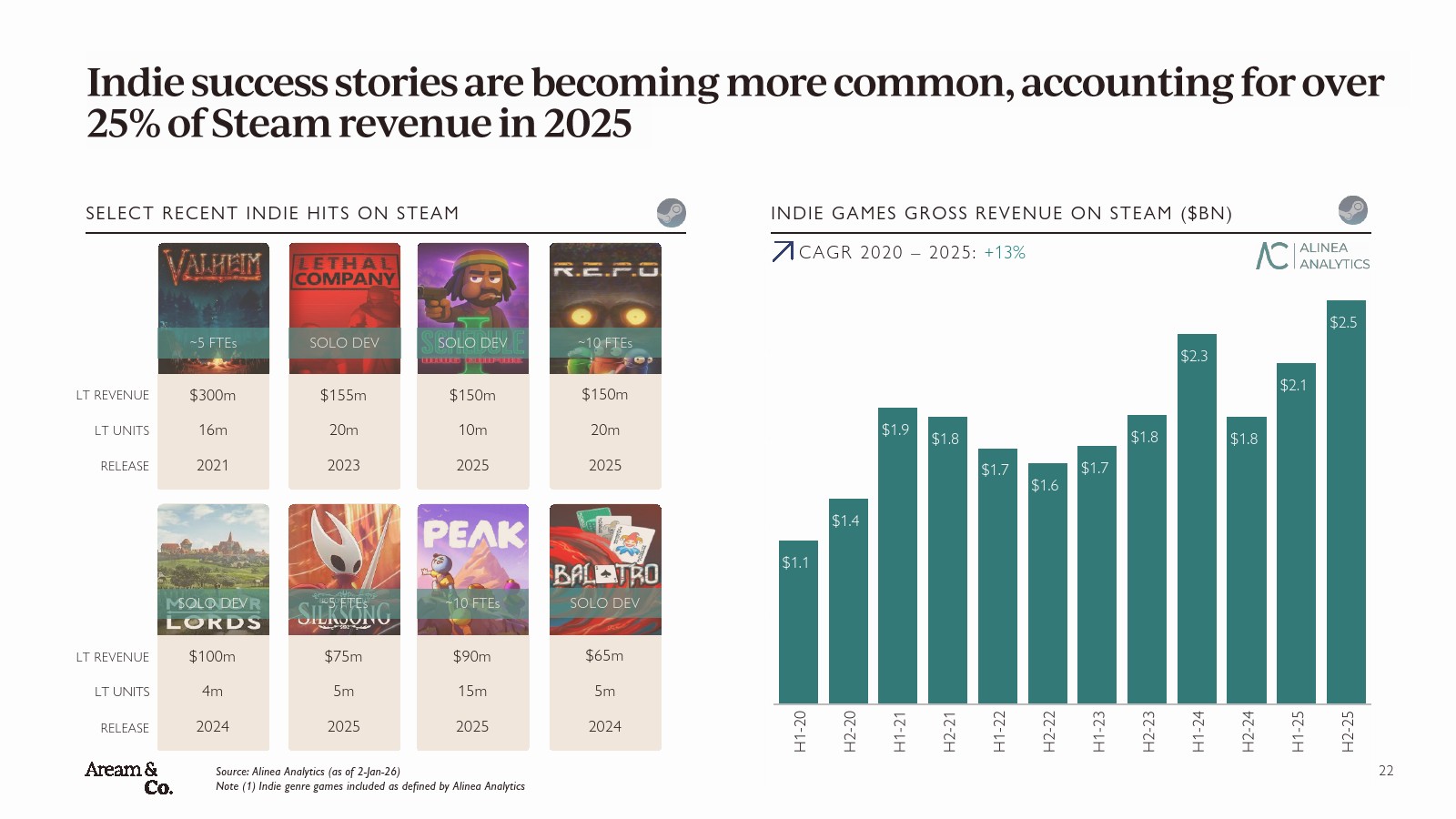

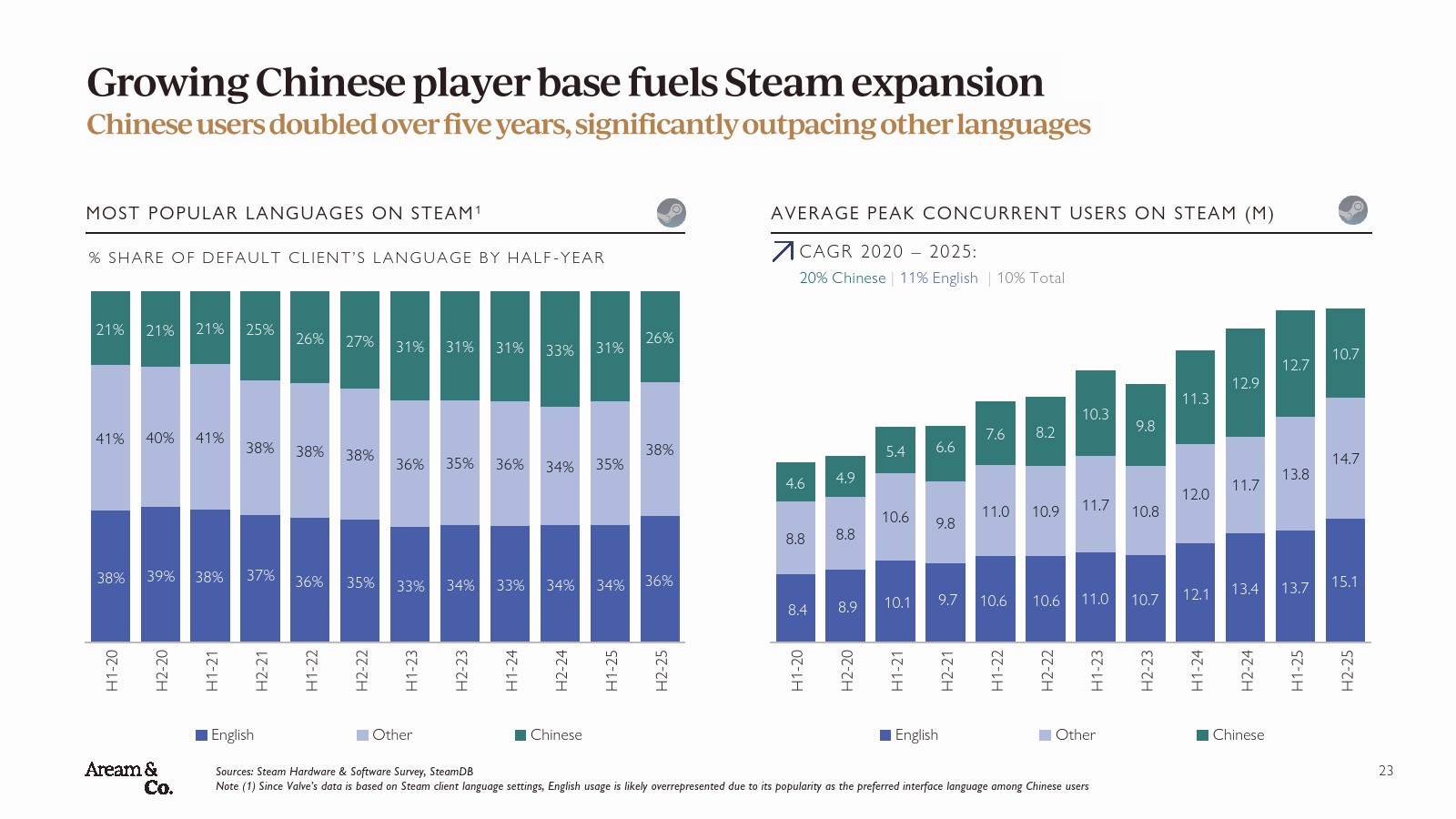

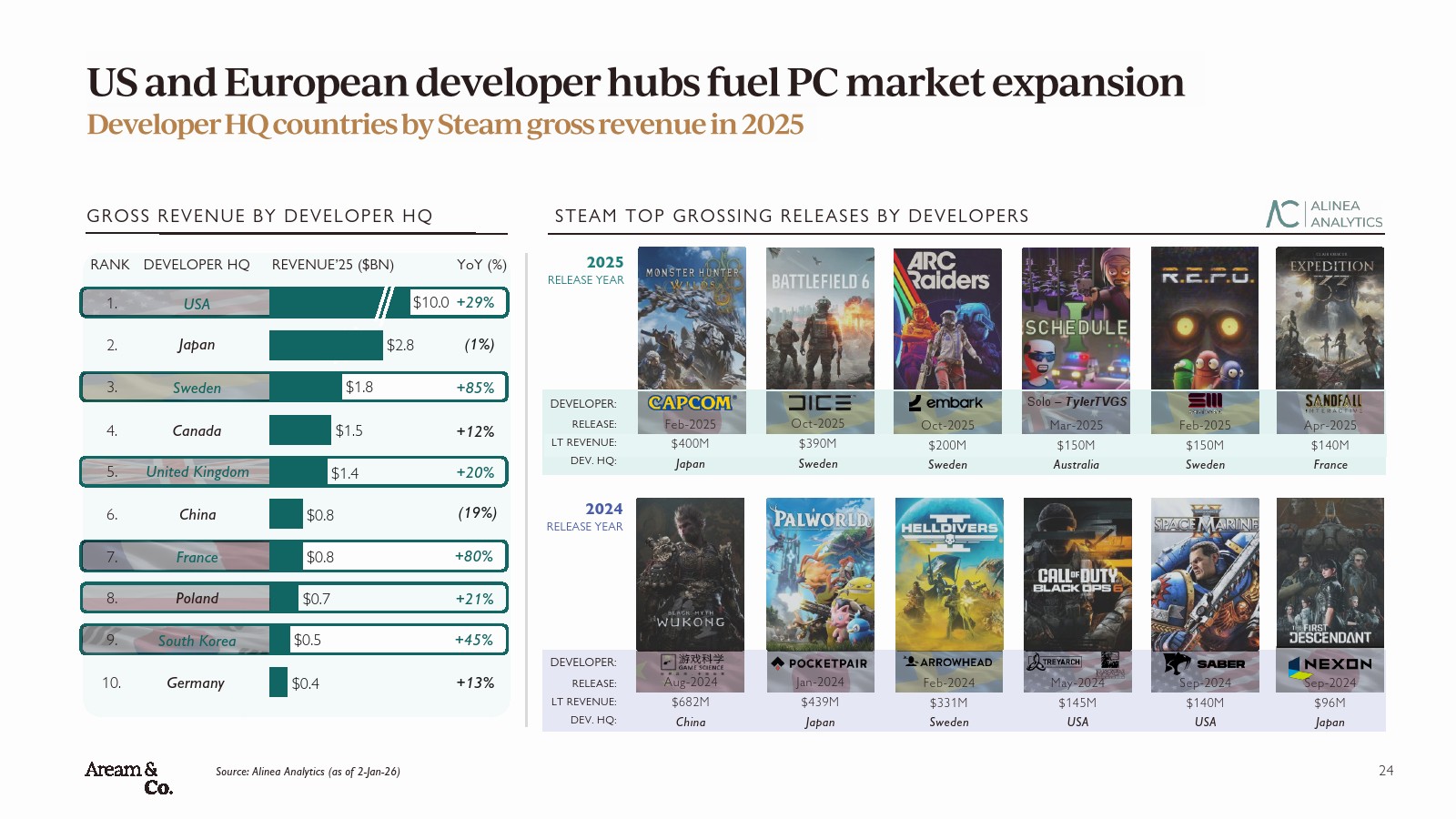

PC市场维持高景气。Steam平台Q4-25收入同比增长20%,2020至2025年免费与买断制收入复合增速分别为13%与11%。2025年Steam新增游戏突破2万款,但52%游戏时长仍集中于1至7年产品。独立游戏收入2025年达25亿美元,占平台收入超25%,五年复合增速13%。中文用户五年复合增长20%,推动并发峰值升至1510万。

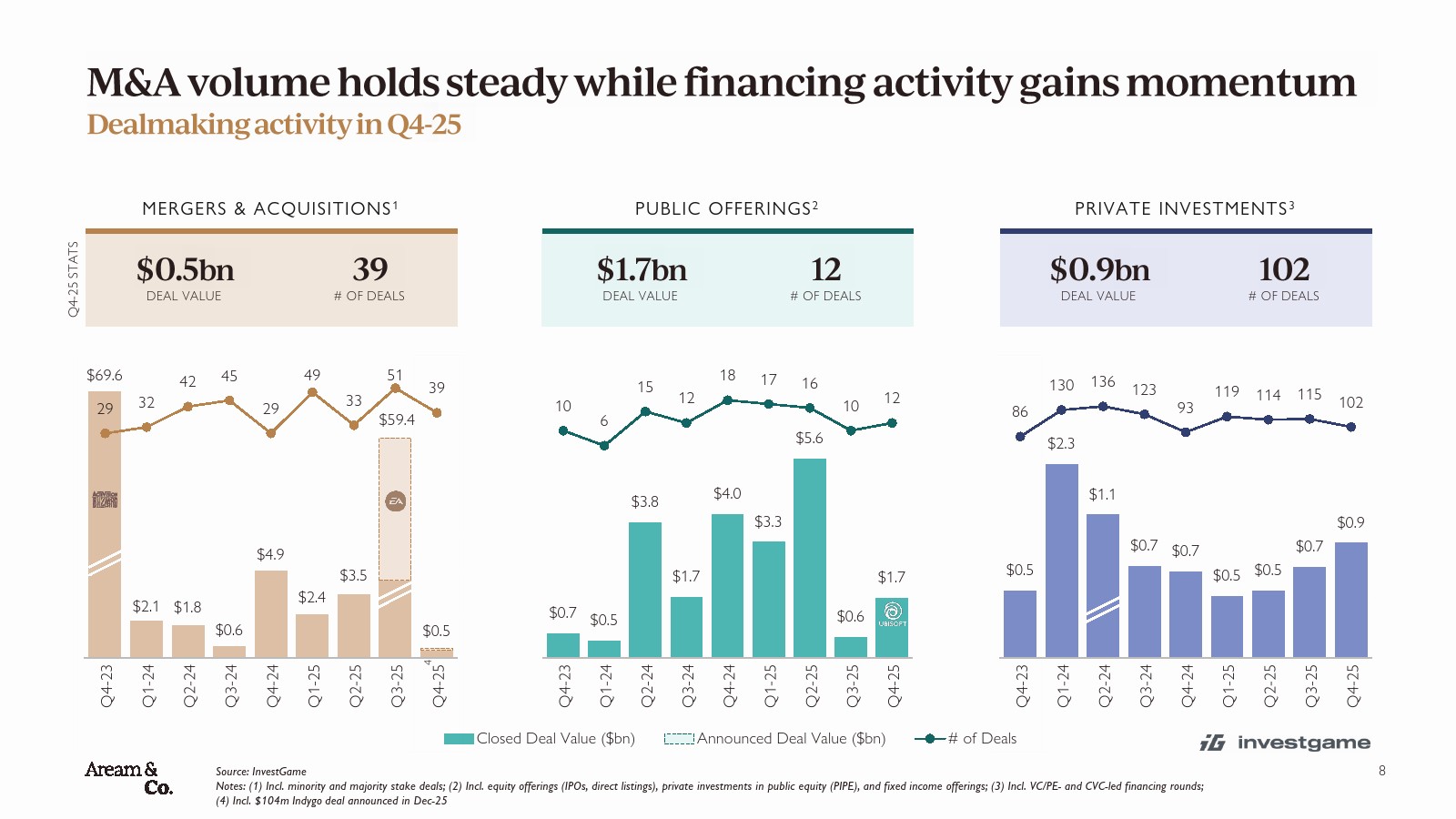

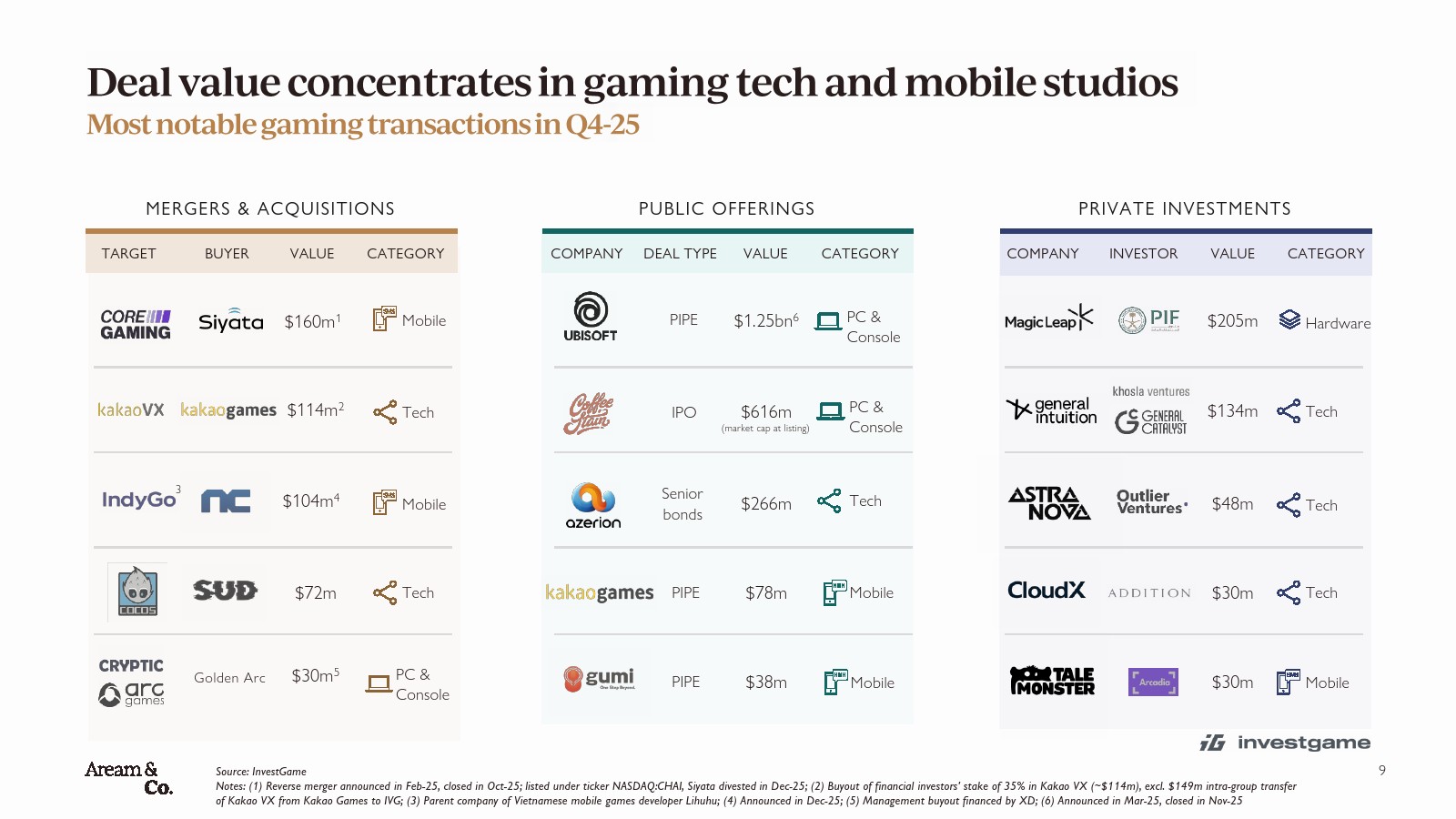

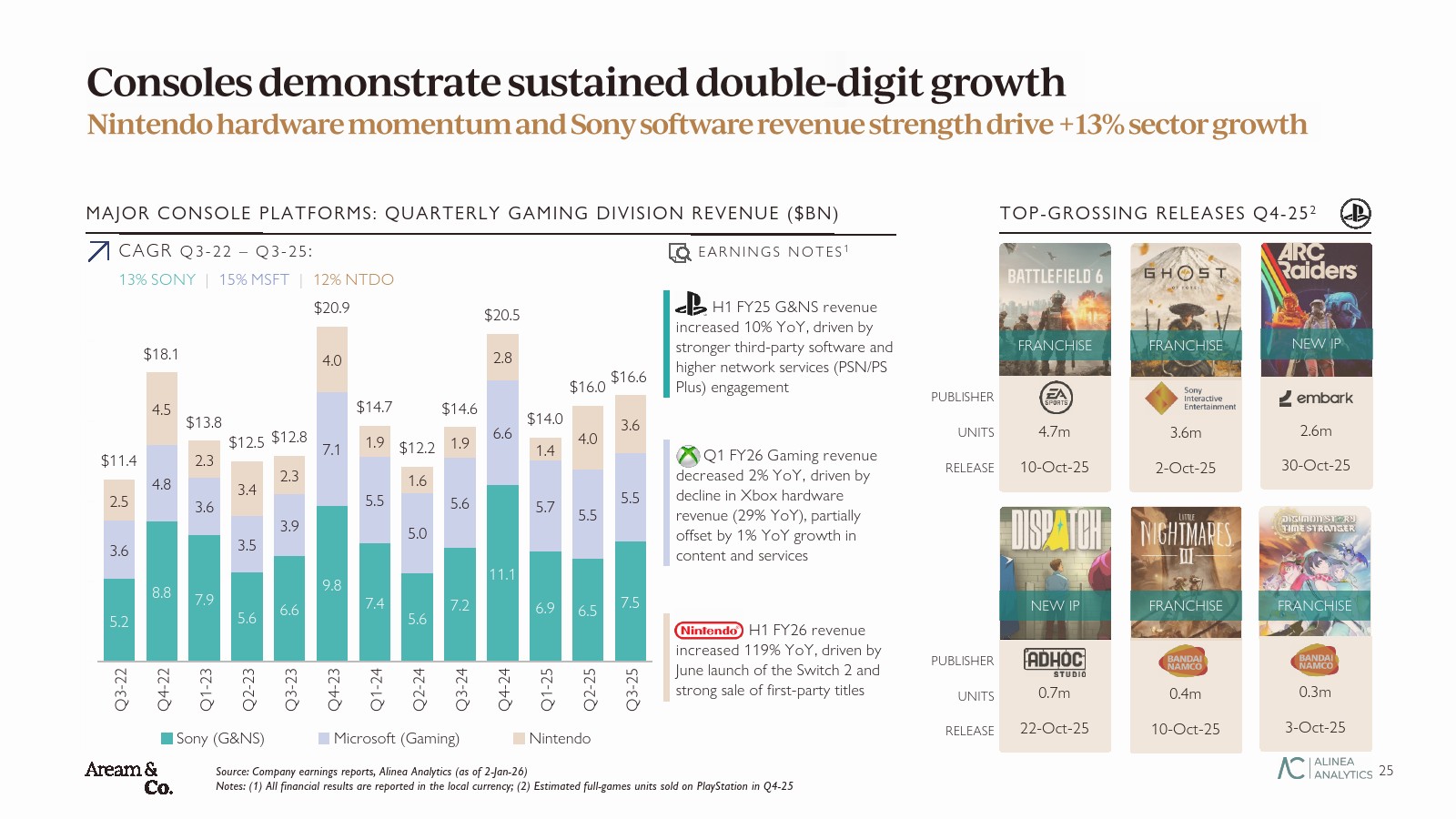

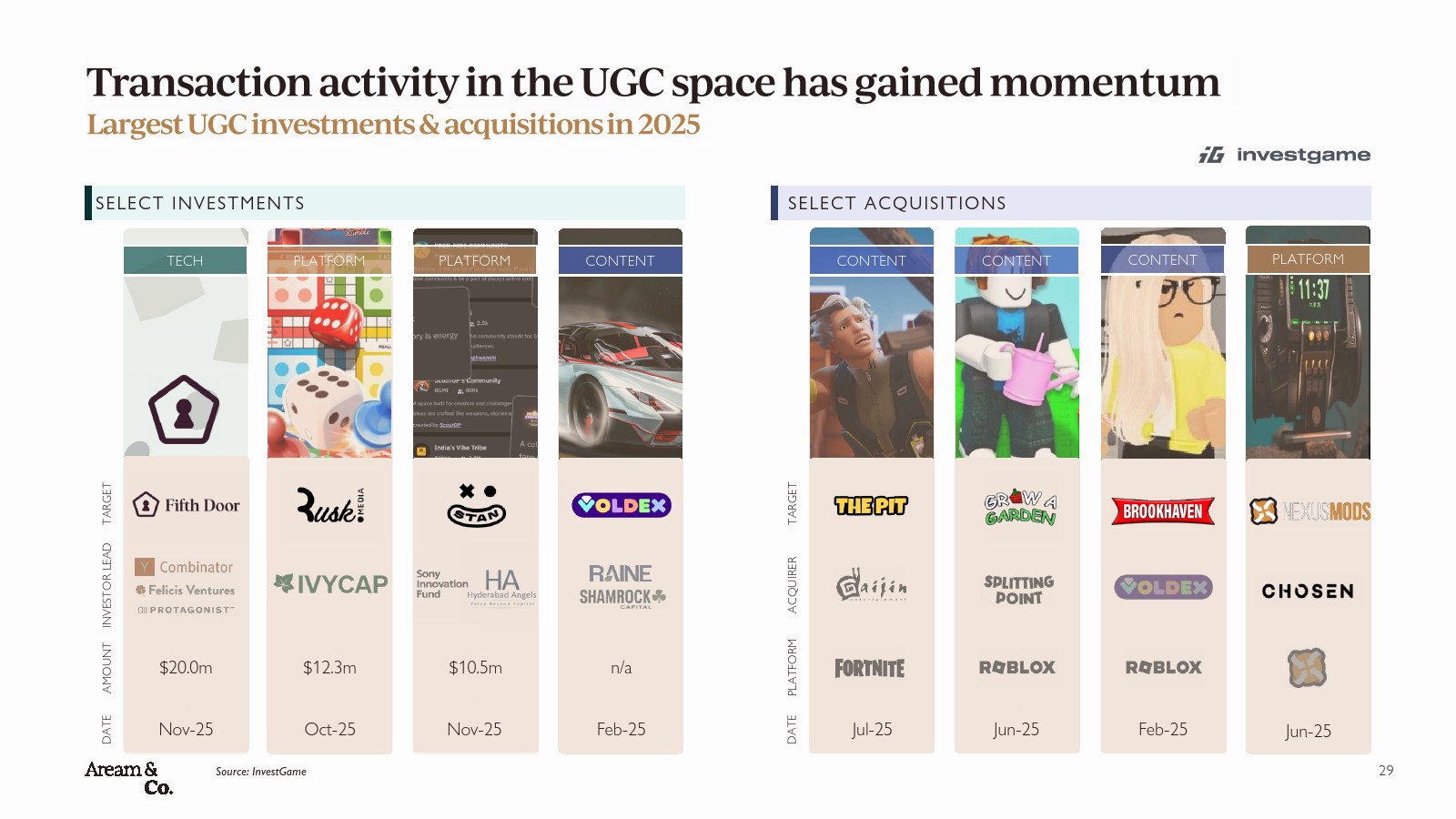

主机市场收入同比增长13%。索尼、微软、任天堂2022至2025年收入复合增速分别为13%、15%与12%。任天堂Switch 2上市推动上半年收入同比增长119%。资本市场方面,Q4完成12笔公开融资,募资17亿美元;私募融资9亿美元,同比增29%。并购数量39笔,同比增34%,但交易额仅5亿美元,创年度低位。大型公司持有现金超1100亿美元,为下一轮整合储备弹药。

整体来看,行业已从疫情红利转向效率驱动与结构分化阶段。存量产品强化护城河,新IP在内容创新与区域扩张中寻找突破;亚洲资本与内容力量持续上行,资本市场逐步修复。未来两年,技术工具、AI与跨内容形态融合将成为估值重估与并购整合的核心变量。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: