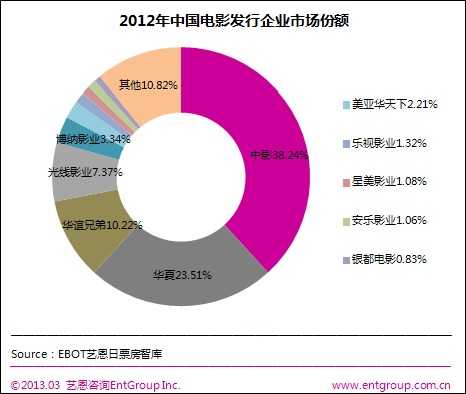

根据艺恩咨询即将发布的《2012-2013年中国电影产业研究报告》显示,2012年中国电影发行市场份额排名前十位的企业,占据了全国89.2%的市场份额,发行市场集中度较2011年的85.0%有明显提升。其中,乐视影业、安乐影业以及银都电影均是首次进入发行市场份额TOP10的企业,在新兴民营发行主体中表现不俗。

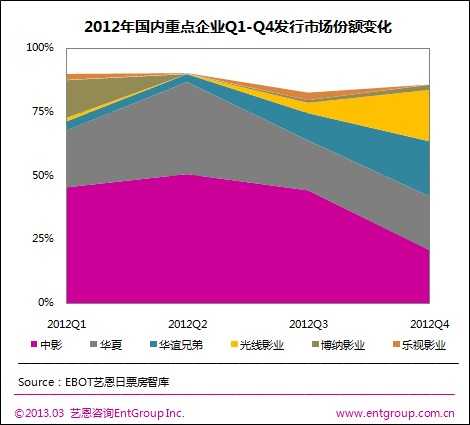

民企发行份额波动明显 第三季度成全年份额低点

2012年,中影、华夏两家国营企业依然在国内发行市场份额中保持着冠亚军的地位,其他企业市场份额及排名较上年发生了明显变化,尤其是民营企业份额波动明显。总体上,市场呈现出国营企业市场份额占绝对优势、民营企业市场份额频繁波动的态势。

2012年四个季度中,中影、华夏、华谊兄弟、光线影业等主要企业的市场份额在第三季度均出现全年低点,而其他发行企业份额在这一时期有所增加。另外,中影、华夏两家国营企业在四个季度的市场份额分布均匀,在接近年底贺岁档的第四季度,80%的发行市场基本被中影、华夏、华谊兄弟、光线影业四大企业均分殆尽。

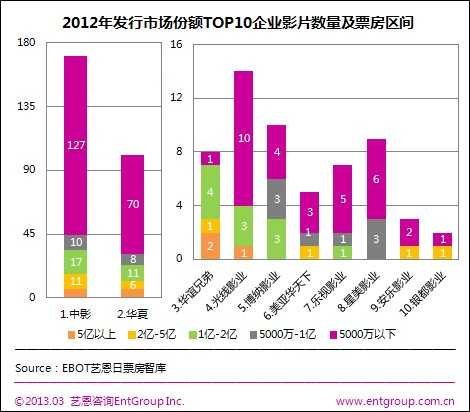

发行量大、票房低产特征明显 内地发行亟需做精做细

发行量大、票房低产特征明显 内地发行亟需做精做细

从各企业2012年发行影片的票房区间分布来看,发行市场份额TOP10企业发行影片数量超过10部的公司有4家。中影、华夏、华谊兄弟、光线影业,这些企业都出现了票房在5亿元以上的影片,数量分别达到6部、6部、2部和1部。除了华谊兄弟,票房区间在5000万以下的影片数量占据了各企业发行业绩的主要部分,其中尤以中影、华夏、光线传媒的这一特征较为明显。

艺恩咨询在对中影和华夏两家国营企业发行方式的统计中发现,50%以上的影片是由两家企业联合发行,而中影、华夏分别与其他发行企业联合发行的影片占比也超过20%,相比之下,中影、华夏各自独立发行的影片数量分别仅占22.0%和5.3%。

由于在进口分账大片发行权上存在着垄断优势,中影、华夏等国营企业联合可以形成庞大的发行网络,几乎覆盖到全国主要的城市院线,所以两者联合是满足进口大片发行需求的一大常态,而在进口分账片高发行量高票房的现状下,也存在大量票房较低的影片,这也是目前两家企业面临一大问题。一方面,国营企业还需要在高发行量的基础上提升优质国产片的发行质量,做精做细,提高企业发行资源的利用率,对一些低成本低投入的影片采用非院线发行以获得收益,减少资源浪费;另一方面,对于华谊、博纳、光线等民营企业翘楚,尤其是上市公司,则需要在保证年度业绩的前提下实现发行量的稳步增长。

评论已关闭