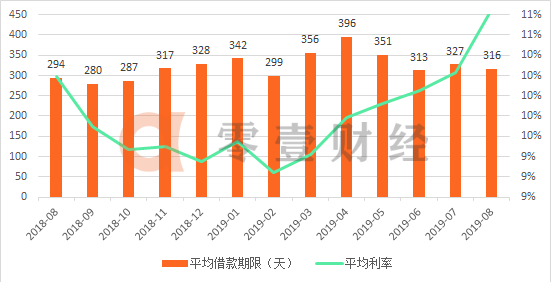

8月行业平均利率由10.23%增至10.85%;平均借款期限316天,较前一月减少了11天;出借人数、借款人数继续下降,环比降幅均在12%以上。

监管方面,各地清退速度明显加快,宁夏、云南、北京等地陆续公布失联和退出机构名单,上海、杭州等地被传”一刀切”,行业面临的形势更为严峻。

最新财报显示,一些头部机构”助贷”转型在加速,机构资金合作伙伴和撮合的资金占持续增长,比如小赢科技机构资金占比从Q1的10.4%,增加到Q2的26.7%;拍拍贷Q1、Q2的机构资金占比分贝为30.9%、44.8%,7月份达到53.2%。

平台方面,仅在上海就有3家大平台”出事”:陆金服停止新增P2P业务、捞财宝被立案、新新贷退出。也有积极的一面,翼龙贷已增加注册资本至10亿元,玖富于8月15日成功登陆纳斯达克。

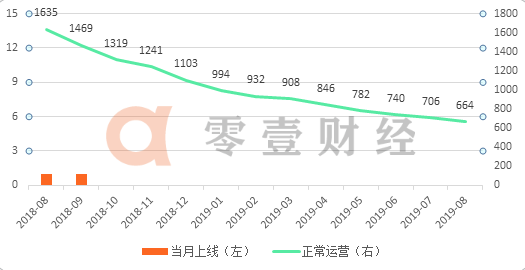

平台数量变化

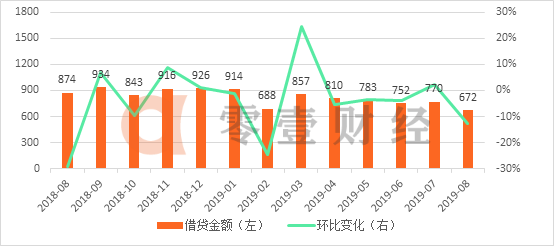

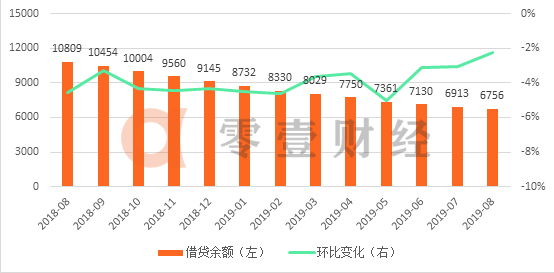

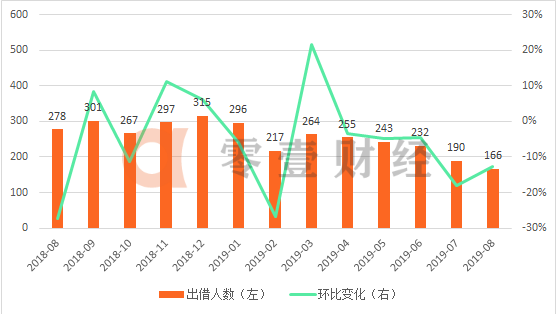

运营数据一览

更多阅读: