印尼的独角兽Go-Jek刚刚宣布,他们将与P2P借贷公司Findaya、Dana Cita和Aktivaku合作。这标志着他们又是一个涉足金融服务的网约车巨头。该公司决定加入贷款行业,对印尼市场来说是一个战略性的决定,因为由于大量的非银行社区的存在,印尼仍是一片沃土。政府对金融包容做出了巨大努力,但这是近期的进展。

早在2011年,只有20%的印尼成年人拥有银行账户,这使得他们无法获得金融服务,因为他们银行金融史的匮乏——即使是那些有能力偿还贷款的人。与此同时,印尼贫困人口无法获得贷款,无法摆脱困境,陷入贫困循环。

正是这种环境培育了印尼的P2P业务,并帮助它们蓬勃发展。到现在2018年可以提供的贷款总额达到2750万美元。

借贷平台Modalku以创下了东南亚P2P借贷平台融资规模最大的纪录的佳绩证明了它的价值,软银(Softbank Ventures)牵头为其融资了2500万美元。

印尼的前景

由于这些真实的需求和充满机遇的前景,我们统计了至少有40家公司专营P2P借贷领域。尽管存在大量的不法公司,使这场争斗更加复杂,但印尼人还是对这些服务持积极态度。

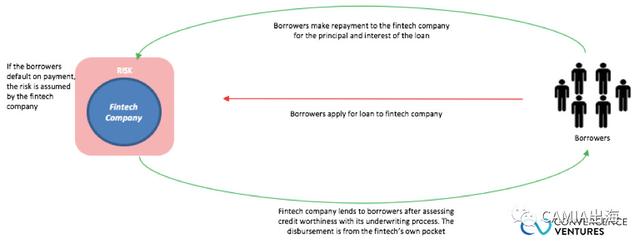

P2P借贷平台的流行在于它的效率——相当多的平台能够比银行更快地进行信用审查,并且提供更低的利息。P2P借贷另一个重要的吸引力是能够接受甚至是小额贷款。像KoinWorks这样的公司,允许贷款额度小至10万印尼盾。

P2P通常不需要抵押物,文件可以随时提交,而不受银行办公时间的限制。

值得注意的是,分析师们警告称,如果该行业要取得进展,就应该制定一个更准确的信用评估流程,而且随着形势的成熟,没有这种基础设施的企业似乎也会发展完善这一流程。

P2P借贷领域也吸引了那些能够从产生的利息中获利并增加自身财富的贷款人,因为大多数借贷平台都承担了风险。

规章条例

OJK正式启动金融服务创新中心

P2P借贷服务在两年前席卷全国,这标志着这个行业刚刚起步。因此,P2P借贷的监管仍然相对宽松。

尽管如此,这些平台的庞大数量和受欢迎程度都促使印尼金融服务管理局OJK专门为在线借贷服务建立了监管沙箱——在某种程度上,这预示着印尼P2P借贷行业的发展将超越其他任何金融科技。

毕竟,这对政府来说是一个双赢的局面。许多从这些平台借款的人使用种子资金来经营微型企业和中小企业,这有助于推动经济。

OJK发布的规定部分要求P2P借贷公司申请许可证。该监管机构还规定,初创企业获得经营许可证需要至少20万美元的资本金,最多只能发放15万美元的贷款。

允许潜在用户检查许可证能有助于减少诈骗贷款公司在印尼的运营,而且此类公司很多。OJK发现至少227家非法网络借贷公司。

这个规定的发布只是OJK作为P2P业务监管角色的开始,目前还没有提供一个整体的解决方案来培育和规范这个场景。或许,甚至连监管机构本身也有意允许P2P借贷帮助初创企业蓬勃发展。

当印尼人获得金融带来的便利时会发生什么?

印尼借贷的增长

在印尼努力应对无现金趋势的过程中,其金融包容性迅速增长。事实上,世界银行将印尼描述为帮助东亚和太平洋地区的非银行人口方面取得最大进展的国家。银行开户人数在2011年只有20%到2017年增至49%,尽管这个数字仍低于全球平均水平,但这个国家正迎头赶上。

就目前而言,P2P借贷业务是一个至关重要的权宜之计,使印尼政府金融包容性增长的同时,还能让印尼人获得贷款。但我们不禁要问,一旦人们通过银行业发展了金融历史,P2P贷款会就此终结吗?

我们认为这将取决于两个重要因素:P2P借贷公司能否提供除了借贷之外的价值?银行能否迅速创新和升级其借贷基础设施以超过P2P借贷公司?

在印尼,贷款仍被认为是一种新兴的子行业,这意味着它们更灵活,能够迅速改变业务模式,或在一瞬间达成战略合作伙伴关系。

但事情可能也不会发展成非此即彼的局面。

和银行联手

全球金融科技趋势展示了以前敏捷、竞争激烈的金融科技组织最终与它们曾经试图颠覆的银行联手。这通常发生在银行试图创新的时候,它们意识到,与其从零开始,不如引入成熟的服务。与此同时,金融科技公司被大量的资金所吸引,并有机会获得公司级别的商业机会。从集团借贷机构起家的P2P借贷公司Amartha,已经与印尼央行(BNI)合作,可能成为为合并铺平道路的潮流引领者之一。

或许印尼能发展出自己的借贷巨头

在很多国家,银行和科技金融的联合中银行扮演的角色戏份比民众更重。因此,考虑到银行开户人数相对较低,以及新形成的客户缺乏金融教育经历,有可能金融科技服务在借贷领域会超过银行业。

当电子钱包在中国占据主导地位时,中国整个金融机构都被带动改变,腾讯(Tencent)和阿里巴巴(Alibaba)因此发展成巨头,并充分利用“一带一路”的政策发展。

同样,一家印尼公司也有可能崛起为印尼金融科技巨头。

为此,如果我们按照中国的先例,go – jek在印尼就能胜任这个角色。阿里巴巴和微信都是从电子商务和即时通讯领域起步的,之后分别进军钱包和黄金领域。

尽管借贷不能和电子现金相比,但这并不能排除电子现金业的竞争者,如资金雄厚的Modalku公司,尽管他们在服务上缺乏多样化,仅仅是因为经验和现有的客户,都能上升到主导地位。

来源:CAMIA

更多阅读: