表现不佳的不止优步(Uber Technologies Inc., UBER)一家公司。相较于在私募融资阶段的表现,该公司上市后的股价似乎较为低迷。

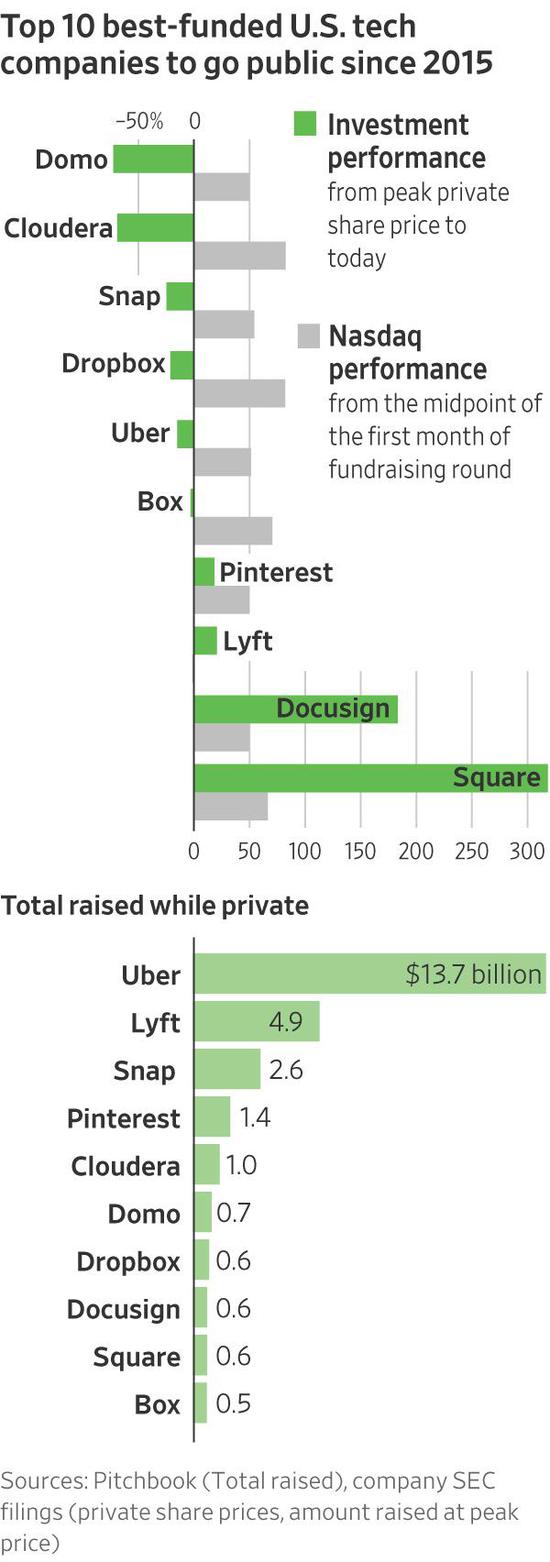

根据《华尔街日报》(The Wall Street Journal)对研究公司Pitchbook数据的分析,在2015年以来上市的融资状况最佳的10家美国科技初创企业中,相比上市前融资阶段的最高估值水平,私募资本对其中六家公司的投资有所缩水。

在2015年12月至2018年10月期间,优步投资者为该公司每股股份支付的平均价格为48.77美元,总投资额达86亿美元,融资规模位居史上初创公司前列。优步两周前上市,上周五收盘价报41.51美元。

其他上市后最新股价低于私募融资高峰时期的科技初创公司还包括Snap、 在线储存公司Dropbox Inc. (DBX)和商业软件生产商Cloudera Inc. (CLDR)。

自2015年以来上市的融资状况最佳的10家美国科技初创企业。

自2015年以来上市的融资状况最佳的10家美国科技初创企业。根据《华尔街日报》的分析,这六家公司的后期私募投资者如果投资于股市,原本会取得更佳回报。自优步开始融资以来,纳斯达克指数已上涨50%左右。第七家公司PinterestInc.的估值较2015年的私募融资轮有所上升,但涨幅也仅为纳指的一半左右。

优步竞争对手Lyft的股票估值依然高于上一轮私募融资估值。但其上市后的表现却令投资者失望,Lyft股价已较3月份首次公开募股时下跌约19%。

Wedbush Securities科技分析师Daniel Ives表示,关于优步和Lyft的表现,即便用望远镜也难以看到他们的盈利前景,这对于投资者来说是难以下咽的苦果。

他表示,想让公开市场的投资者不纠结估值问题,那完全就是痴人说梦。

过去五年中,风险投资者已向最大的一些初创企业投入了上百亿美元,押注股市投资者不会介意这些公司的巨额亏损,并接受他们成为行业颠覆者的愿景。但现在看来,这样的观点似乎越来越站不住脚。

尽管华尔街明显持怀疑态度,但现金仍在不断大量流入。食品配送公司DoorDash Inc. 周四宣布新一轮融资对其估值达到约126亿美元,是一年前的九倍。上周,欧洲食品配送公司Deliveroo公布从亚马逊公司(Amazon.com Inc., AMZN)等投资者获得5.75亿美元投资。

似乎每过几天,就会有新的硅谷公司估值被推升至10亿美元之上,而且这些公司通常准备几年后以高估值进行IPO。最近涌现的这类企业包括一家行李箱生产商和一家利用无人机递送医疗用品的公司。

初创公司投资者,尤其是初创公司早期的风险投资者,正将赌注押在创始人身上。他们认为,这些创始人所拥有的强烈技术愿景能够推动私募市场的变革。这些投资者预计,他们的很多押注都不会成功,但他们将IPO视为那些成功押注的一种套现途径。

公开市场的投资者往往会关注现金和利润的预期。他们更倾向于把财务健康、能在可预见的未来实现良好表现的公司加入自己的投资组合。

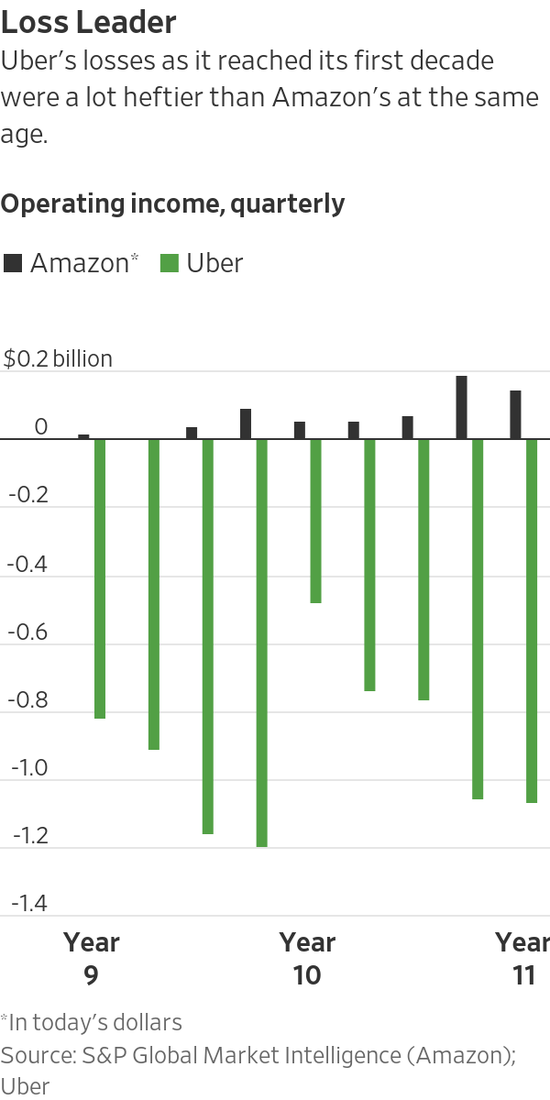

创立10年的优步在截至今年3月底的12个月内就亏损37亿美元。

创立10年的优步在截至今年3月底的12个月内就亏损37亿美元。这种差异由来已久,但形势也在逐年变化。上一代的股市投资者要宽容得多。上世纪90年代的互联网泡沫不仅受到了押注一切都将迅速互联网化的风险投资者的推动,华尔街也起到了推波助澜的作用。华尔街当时将大量资金投入了Pets.com和Webvan等收入很少、甚至没有收入的个股,这些公司有盈利的希望,但没有盈利记录。

亚马逊常常被视作扭亏为盈的典范。不过,以现在的标准衡量,该公司的亏损并不大。该公司在成立后的前九个年头净亏损总计30亿美元,经通胀因素调整后约为45亿美元,到第10个年头才转为盈利。而创立10年的优步在截至今年3月底的12个月内就亏损37亿美元。

如今,企业在更长的时间里维持未上市状态,依赖私募投资者为其增长提供资金和进行早期高风险押注。公开市场投资者往往希望在公司股票开始上市交易之时有个更可预知的未来。

尽管一些初创公司上市首日表现不佳,但风投人士指出,对早期投资者来说,其中很多公司仍可算非常成功。

股市对硅谷科技公司的不满主要针对资金实力雄厚的初创公司。据PitchBook的数据,总体来说,2015年以来上市的美国初创公司表现良好,IPO公开市场估值比最后一轮私募市场估值平均高出约90%。

Twilio Inc.和Okta Inc.等软件公司的股价上市以来大幅攀升,这些公司服务的对象是企业客户,而非很难预测的消费者。ZoomVideo Communications Inc.在IPO之前仅融资1.6亿美元,目前市值约190亿美元,约是私募融资峰值时期的19倍。与优步、Lyft、Snap和Pinterest不同,Zoom实现了盈利。

在向股市投资者推销自己时,优步侧重交通运输行业的大未来,称其希望从所有交通运输支出中分一大杯羹,眼前的盈利并非首要任务。与共享办公空间巨头WeWork Cos.一样,优步将自己比作亚马逊,希望说服投资者终有一天优步的利润阀门也会打开。WeWork估值达到470亿,去年亏损超过了收入。

湾区创业者、初创交易所Long Term Stock Exchange首席执行长Eric Ries说:“对公开市场投资者而言,最难的概念之一是初创公司估值的依据是什么。”Ries创办的这家交易所得到了风投的支持,在优步IPO当天的上午获得美国证券交易委员会(Securities and Exchange Commission, 简称SEC)批准。Ries对这家交易所的定位是,帮助公司让愿景发挥更大的作用,因为长期投资者会更容易接受对业务试验和新业务线的支出。

资金较充裕的面向消费者的公司面临的挑战之一是,当他们被认为是不错的押注目标时,投资者往往会蜂拥而入推高估值,而此时这些公司的快速增长能持续多久可能还不明朗,盈利之路也尚未完全铺平。

这一定程度上是因为目前正寻找热门目标的投资资金规模大于以往。据PitchBook的数据,2018年美国初创企业获得了创纪录的1,320亿美元投资,较五年前的478亿美元大幅增长。

过去几年里,全球共同基金和主权财富基金对未上市科技公司的兴趣激增,纷纷涌入那些已颇为成熟的初创企业。

软银集团股份有限公司(SoftBank Group Corp., 9984.TO)首席执行长孙正义(Masayoshi Son)一直在全球范围内大举投资,该公司拥有一只规模近1,000亿美元的科技基金,并计划再筹建另外一只规模接近的基金。软银已向WeWork以及食品递送等领域投入了巨额资金,同时是优步和其他一些网约车公司的最大投资者。

5月10日优步以每股45美元的价格上市。

5月10日优步以每股45美元的价格上市。优步其它的大型投资者包括Tiger Global Management和沙特的Public Investment Fund。

研究市场泡沫的马里兰大学(University of Maryland)管理学教授Brent Goldfarb表示,对于优步、Snap和其它公司,投资者“押注市场会相信他们的故事。”

自从获得了巨额的私募融资后,一些资金状况较好的公司对未来扩张的预期已经趋于缓和。Snap在2015年和2016年进行融资时,该公司的用户仍在快速增长,但自那之后,用户增长已经停滞。

优步在2015年和2016年融到了大部分后期资本,此后该公司退出中国、东南亚和俄罗斯市场,高管团队也被替换。由于竞争日益激烈,经过多年快速增长后,优步的收入在最近持平。

公开市场最终可能会对这些新的业务模式产生好感。Facebook上市首日的表现令人失望,而后却成长为全球最有价值的公司之一。

Battery Ventures合伙人Roger Lee表示,要在非常短的时间内看清形势是很难的。Battery Ventures投资处于不同成熟阶段的初创企业,其中包括在线零售商Wayfair和Groupon等。

到目前为止,那些后期私募投资者似乎没有被吓到。

在这一领域,几乎没有哪家公司比软银面临的风险更大。软银对优步的初始投资增长了大约20%,与其投资组合中的其他公司相比回报率并不高;软银2017年末以折扣价从现有投资者手中购买了优步的股票。目前尚不清楚软银计划持有优步股份的时间;该公司通常会持有上市公司的股票长达数年之久。

孙正义明确表示,他的投资风格更接近风险投资家,而不是着眼于未来现金流的公开市场投资者。

他2月份时向投资者表示,对于软银来说,愿景是最重要的。

文章来源:华尔街日报

更多阅读: