婴幼童市场定义:婴幼童市场是指以0-6岁的婴幼童与幼童为需求主体,涵盖从婴儿出生哺乳、养育、教育三大阶段所有需求的产品及服务的综合市场;从产品形态上来看,婴幼童市场包括婴幼童产品和婴幼童服务两个大类。

本文主要研究婴幼童产品市场中的:纸尿裤、奶粉、沐浴露、辅食等产品的具体品类信息。

婴幼童纸尿裤

中低度集中寡占型市场帮宝适稳居市场第一,华资企业前十中一半席位,市场整体竞争激烈;纸尿裤尺寸变更需要是消费者更换品牌的重要节点,纸尿裤是否适合宝宝是消费者更换品牌的重要原因。

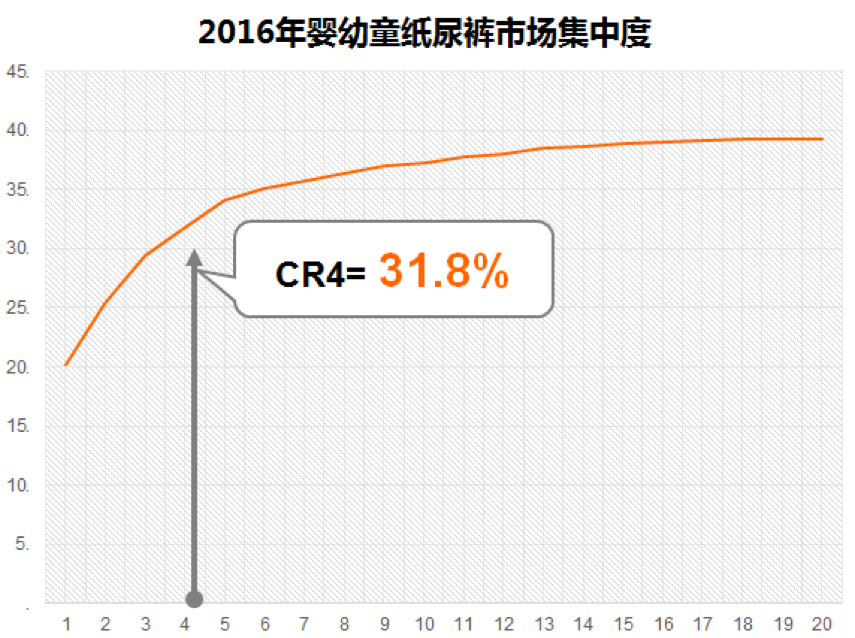

纸尿裤产品市场属中低度集中寡占型市场

CTR-CNRS *中国城市居民调查数据显示:婴幼童纸尿裤产品市场属于中低度集中寡占型市场;市场排名前四的企业占据市场1/3的份额。通过集中度曲线可以看出排名靠后的众多企业占据市场份额较少,竞争较为激烈。

数据来源: CNRS 2016.1-12 (全国60城市)

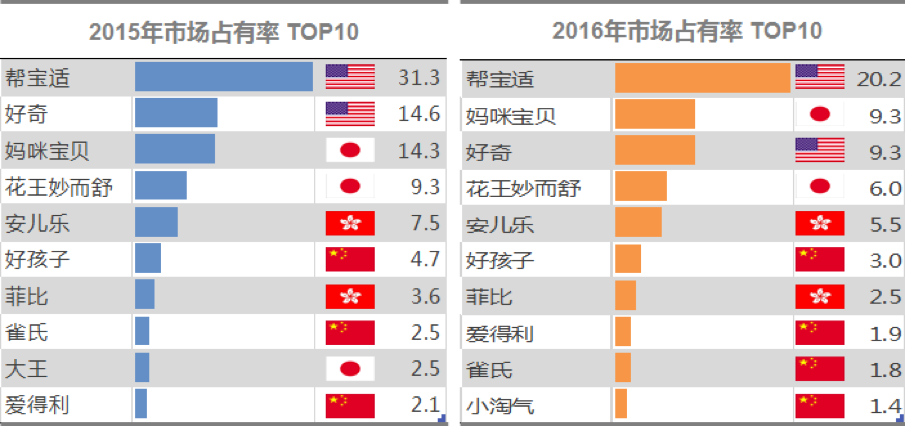

帮宝适稳居纸尿裤市场第一,合资企业占Top10半壁江山

从近三年的市场TOP10品牌变化情况来看,美国的帮宝适品牌一直稳居市场第一的位置,市场优势明显;相较于2013年,2015年前五名纸尿裤品牌排位略有变化,但均稳占市场前列,前十名的纸尿裤品牌中一半为合资企业。

数据来源: CNRS 2016.1-12 (全国60城市)

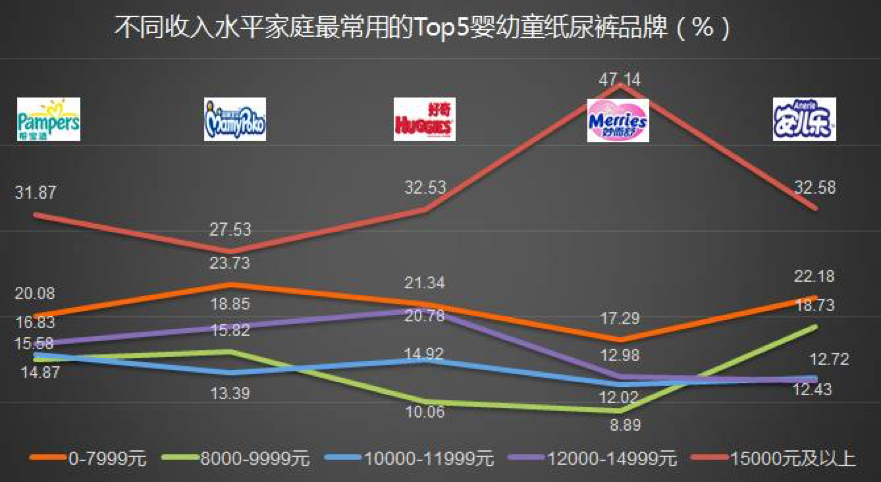

帮宝适在不同收入水平家庭中都占据明显优势

纸尿裤TOP 5品牌中的帮宝适随着家庭收入水平的提高呈现明显的上升趋势;妈咪宝贝的市场占有率在中等和高等收入家庭均有较高的占有率,占比仅次于帮宝适。

数据来源: CNRS 2016.1-12 (全国60城市)

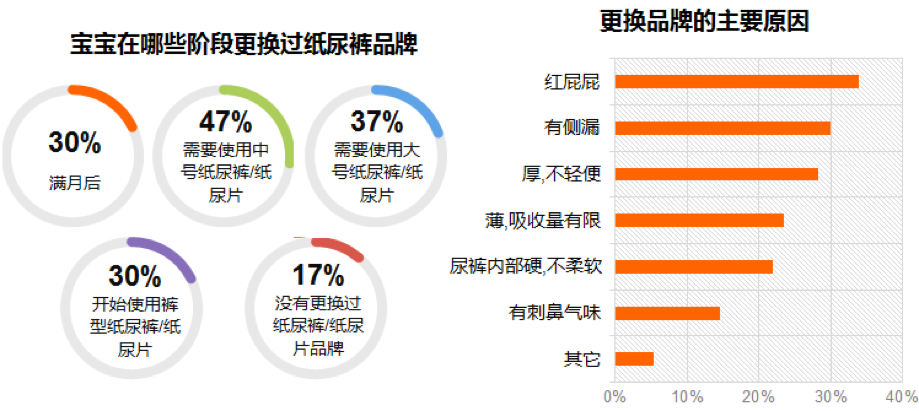

婴儿成长纸尿裤尺寸的变更是消费者更换品牌的重要节点

宝宝需要更换中号纸尿裤时是消费者变更使用的纸尿裤品牌的首要时间节点,占比达47%;变换大号纸尿裤是第二重要更换品牌节点,品牌变更比例达37%;变更纸尿裤的原因选择最多的是宝宝出现“红屁屁”现象,其次是发生侧漏现象,纸尿裤是否适合宝宝是消费者最关心的原因之一。

数据来源: CMBS 2015年

婴幼童奶粉

中高度集中寡占型市场,居前品牌市场占有率高;前三品牌市场优势相对明显,中资品牌占有率提升;不同收入家庭品牌市场占有率差异大;奶粉是否适合宝宝是更换品牌的重要因素。

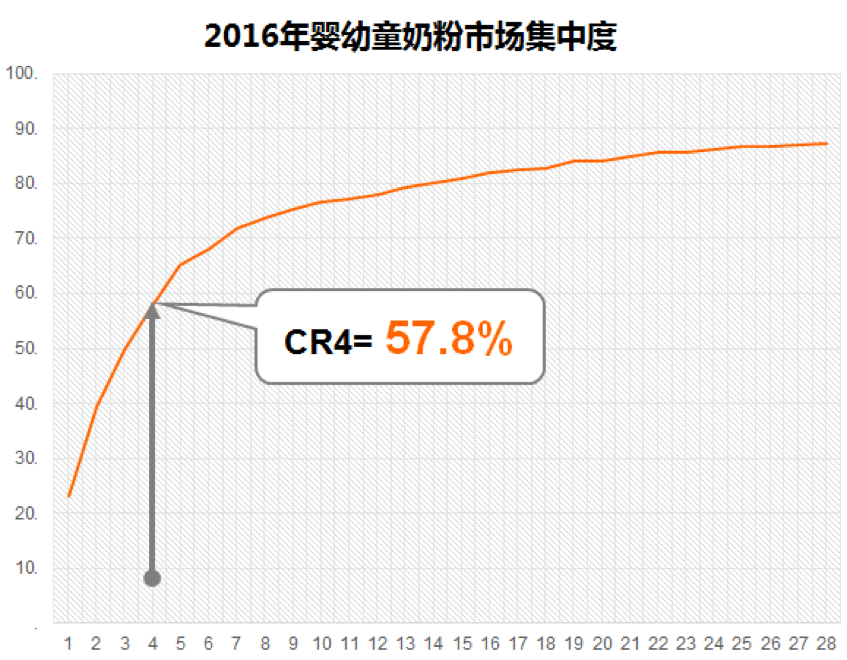

婴幼童奶粉市场属中高度集中寡占型市场

CNRS显示,婴幼童奶粉市场属于中高度集中寡占型市场;市场排名前四的企业占据市场超过一半的份额;通过集中度曲线可以看出市场排名靠前的企业占据着市场绝大部分的份额,前10企业市场份额已超过70%。

数据来源: CNRS 2016.1-12 (全国60城市)

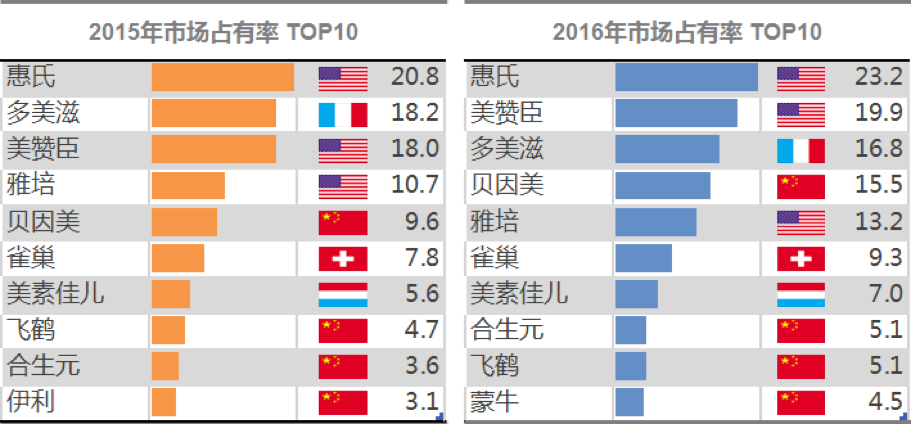

TOP3奶粉品牌市场地位稳定,TOP10中中资企业占4席位

从近三年的市场TOP10品牌变化情况来看,位居第一阶梯的惠氏、多美滋、美赞臣较后面品牌市场优势明显,市场地位相对稳定;前10名品牌中中资企业占据4个席位,其中贝因美2015年跻身市场前四品牌,飞鹤3年来始终保持排名第八的位置。

数据来源: CNRS 2016.1-12 (全国60城市)

占据市场第一份额的惠氏品牌在不同收入水平家庭中呈现在较为明显的收入越高

奶粉TOP 5中惠氏品牌的市场占比随着家庭收入的增长有越高的比例趋势;贝因美则呈现着相反趋势,家庭收入水平越高,市场占比反而越低;其他品牌在不同收入水平家庭中市场占比差异明显,但无明显变化趋势 。

数据来源: CNRS 2016.1-12 (全国60城市)

奶粉是否与符合宝宝喜好符合是家长更换品牌的首考因素

婴幼童奶粉是宝宝成长最为重要的产品,宝宝对于奶粉口味的喜爱程度是家长最为关注的因素;调查显示,有22%的消费者曾因为家中宝宝不喜欢奶粉口味而更换品牌,其次奶粉是否会使宝宝产生不良反应也是家长更换品牌的重要原因,占比达21%。

数据来源: CNRS 2016.1-12 (全国60城市)

婴幼童沐浴露

中高度集中寡占型市场,居前品牌高占据市场份额,排后品牌发展阻力大;强生市场优势极高,中资品牌竞争力强劲,其他TOP5品牌在不同家庭中的市场占有差异不明显。

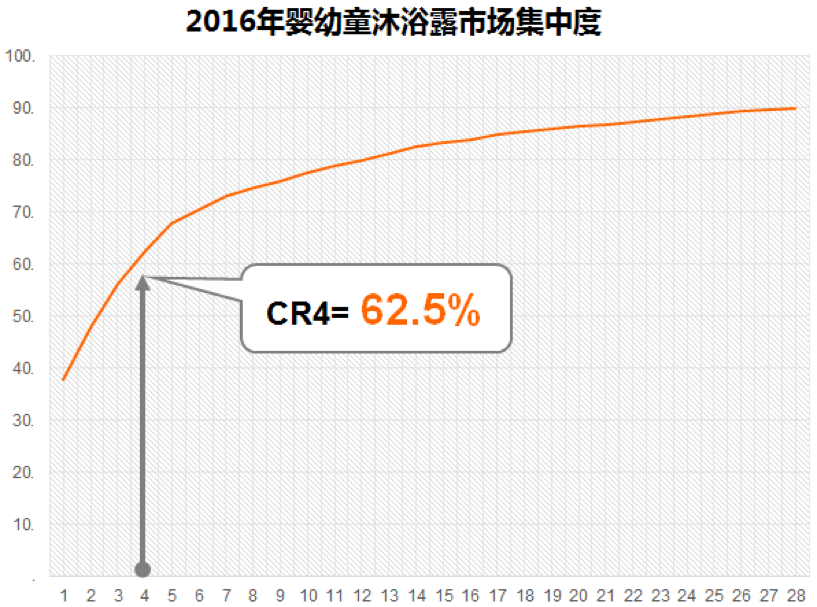

婴幼童沐浴露产品属于中高度集中寡占型市场

CNRS显示,婴幼童沐浴露市场属于中高度集中寡占型市场;市场排名前四的企业占据市场份额超过60%,市场占据优势较;市场较为高度集中于排名靠前的几家品牌,后排企业发展阻力较大。

数据来源: CNRS 2016.1-12 (全国60城市)

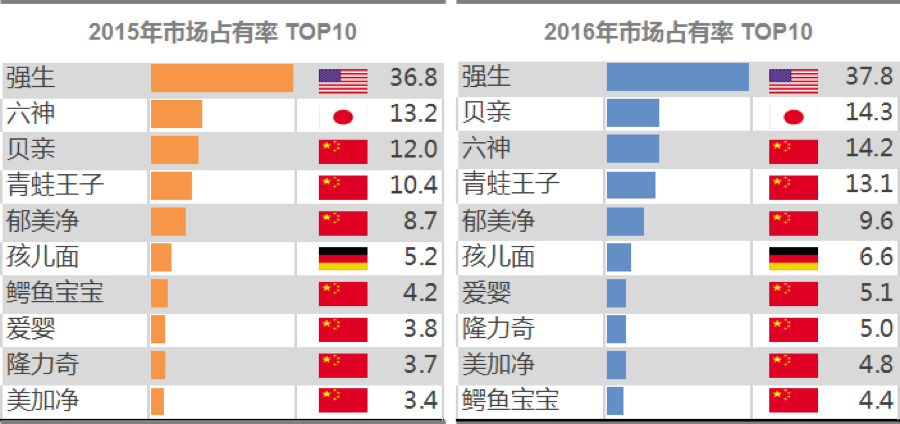

强生市场优势极高,中资企业市场竞争力强劲

从近三年的市场TOP10品牌变化情况来看,强生在婴幼童沐浴露行业的市场地位优势极大,稳居市场第一;排名靠前的七家企业排位相对稳定,前十品牌中中资品牌占据七家,在该市场中国企业的竞争力较为强劲。

数据来源: CNRS 2016.1-12 (全国60城市)

强生品牌在不同收入水平家庭中的市场占有优势极为明显

Top5中,强生品牌随家庭收入的变化无明显市场变化;排名第二的贝亲在低收入家庭中市场占有率相对较低 l其他品牌在不同收入水平家庭中的市场占有极其近似,市场较为胶着。

数据来源: CNRS 2016.1-12 (全国60城市)

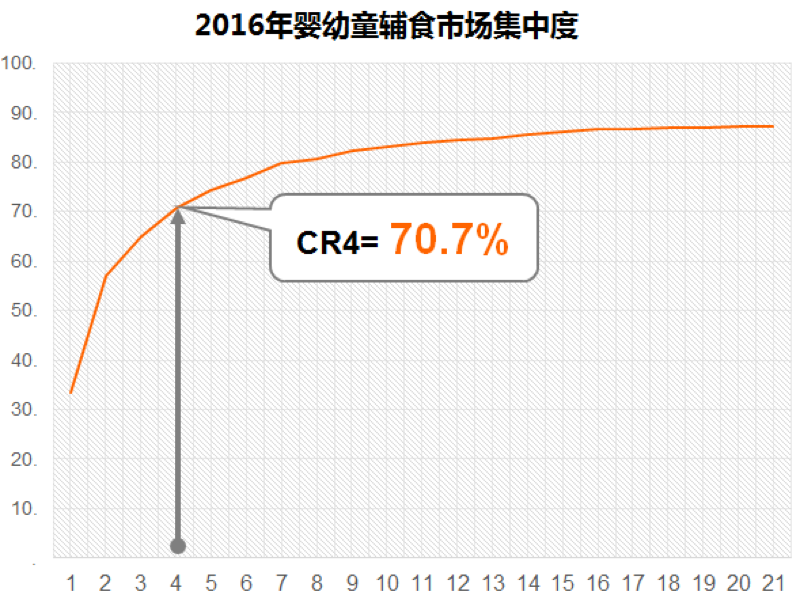

婴幼童辅食

高度集中寡占型市场,市场占有率呈均匀阶梯状分布;中资品牌的市场竞争力强劲,TOP10由中资品牌和国际大品牌占据;贝因美和亨氏在不同收入家庭中均占有明显的优势。

婴幼童辅食属于高度集中寡占型市场

数据显示,婴幼童辅食市场属于高度集中寡占型市场;市场排名前四的企业占据市场超七成的份额,通过集中度曲线可以看出市场阶梯状排位分布明显,市场占有率分布均匀。

数据来源: CNRS 2016.1-12 (全国60城市)

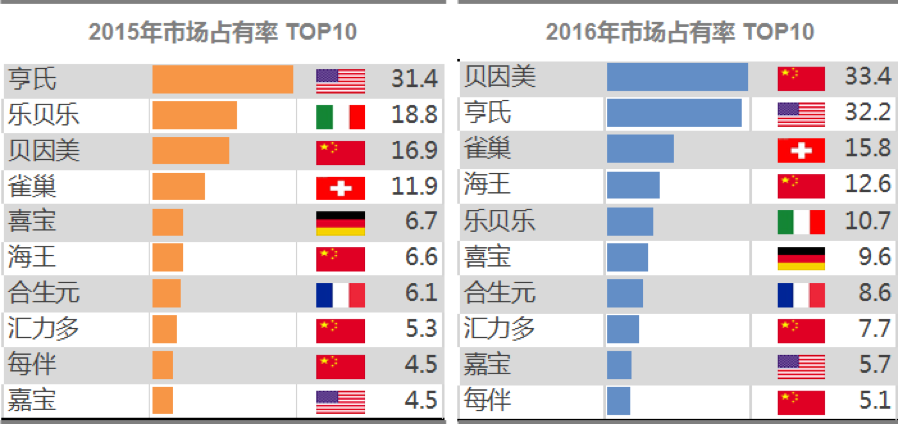

市场随排位变化呈明显正比例分布,中资企业优势明显

从近三年的市场TOP10品牌变化情况来看,亨氏、贝因美在婴幼童辅食的市场地位优势明显,稳居市场前三;排名靠前的十家企业排位相对稳定,前十品牌中中资品牌占据七家,在该市场中国企业的竞争力较为强劲。

数据来源: CNRS 2016.1-12 (全国60城市)

贝因美品牌在不同收入水平家庭中的市场占有优势较为明显

TOP5品牌中的贝因美品牌随家庭收入的增高有明显的高的渗透率;排名第二的亨氏与贝因美的分布水平相当,其他品牌的市场渗透率则相对较低,与前两个品牌有明显的差别。

数据来源: CNRS 2016.1-12 (全国60城市)

更多阅读: