在今年的巴菲特致投资者的信里, 他提到了他于2008年和职业投资人Ted Seides打的一个赌。巴菲特断言,在2008-2017的十年里, 因为对冲基金和组合型基金高昂的管理费用,任何五支组合型基金的平均复合年增长率,都不可能高于一只标普指数基金的复合年增长率。作为职业基金经理的西德斯,应约选择了五支组合基金迎战。

泰德·西德斯 (Ted Seides), 图片来自雅虎金融

泰德·西德斯 (Ted Seides), 图片来自雅虎金融在今年的伯克希尔哈撒韦峰会上,巴菲特说到赌约的现状:标普指数基金在这十年中拥有7.1%的复合年增长率,而这五支组合型基金只有2.2%的复合增长率。而赌约的另一方,即将前往盘贝奥马哈峰会演讲的职业基金管理人,投资公司创立者泰德西德斯,是怎样评论这件事的呢?

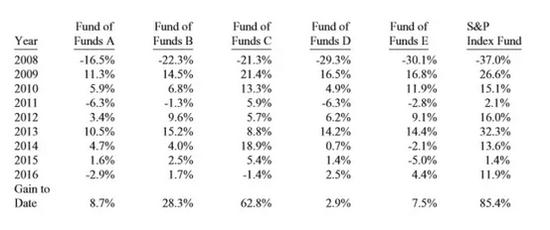

五支组合型基金的收益和标普500指数基金的收益。图片来自巴菲特致投资者信2017

五支组合型基金的收益和标普500指数基金的收益。图片来自巴菲特致投资者信2017泰德·西德斯,职业投资人,前对冲基金经理。Hidden Brook Investments创立者。在彭博新闻社发表了一篇关于自己输掉赌约的六个原因的文章,翻译如下。

“九年之前,沃伦·巴菲特和我打了一个为期十年的慈善赌约。内容是比较任何五支组合型对冲基金和标普500指数基金的回报率。虽然时间还有八个月截止,但总的来说,我输了。”

巴菲特在他今年的致投资者一封信里面讨论了这个赌约,并把他的胜利归于主动投资型基金高昂的管理费使他们相比于被动投资型基金处于不利位置。在高昂管理费方面,他是对的。他的解释也很令人信服。管理费当然重要,这无可厚非。

但这并不是有关这个赌约的全部。

我的这篇文章可以算是对他致信的补充,以及一些从这件事里面学到的经验。

1. 价格,终将是关键的

当一个投资者为资产投入的价格越高,他期待的汇报越小。当我们于2008年打了这个赌的时候,标普500指数处在历史最高区间。从概率学来看标普五百在将来会产生相对较低的收益,而对冲基金则会相对在股市表现一般时表现较好。

但是标普500无视了概率学。并在之后的九年里一如既往的给投资者提供了相当于历史平均的7.1%的年化收益率。一部分原因是由于投资者愿意为收益付出一个高于他们价值的价格,使标普500在一个29倍于过去十年平均收益水平的区间交易。在08-17的十年内,一个过高的价格并没有导致很低的收益,但是投资者应对之后的走势作出谨慎地判断。

2. 风险,终将是关键的

好的投资决定包含了对于风险和收益谨慎而全面的判断。我们的赌约只关注了收益,却把包含在这些投资里面的风险置之一旁。

我和巴菲特在过去的两年里说到,他将会赢的这个赌约如果市场没有崩盘。对冲基金在熊市里一般会相比于其他投资项目表现得特别好,正如2008年和2000-2002年的表现一样。对冲基金特有的转移风险的属性,也使他在从2009年以来的牛市里面表现平平。

尽管故事在近期的将来不太可能出现崩盘,对于风险和收益的判断在过去的十年和未来的十年里应该是很大不同的。

3. 在标普500指数基金里的被动投资等于主动投资

被动投资在现在令人惊奇的受欢迎,在这之中标普500又是最受欢迎的指数。在过去的九年里面,标普500的增长率超出了绝大多数的其他投资项目。而投资者喜欢高收益的项目。

选择标普500作为市场的代表可能不像她看上去的那么简单。标普500指数是一个包含了全美市值最高股票的指数,相比于更分散的,低成本的被动投资,标普500有一个偏向于美股而不是全球股票,大公司而不是小公司的关注中心。 而前两者在这段时间内有了相对强劲的表现。

4. 把苹果和橘子比较

用对冲基金和标普500作比较有点像把芝加哥公牛队(篮球队)和芝加哥熊队(橄榄球队)进行比较。对冲基金和标普500也像不同的运动项目。

对冲基金不仅仅局限于大型美国股票,而且专业对冲基金管理者也不用标普500作为他们的收益的衡量标准。巴菲特对于主动投资经理一定会表现不佳判断归因于他们收取更高的费用。这个判断在主动投资和被动投资的项目是相同的时候是大概准确的,但是在这个赌约里面,不是这样的。

拖累对冲基金表现的是全球多元化的投资而不是管理费。事实上,MCSI All Country World Index(多国家世界指数)是一个低费用的全球大公司指数,而这个指数在这九年里面的收益,基本和对冲基金收益完全一致(国际股市事实上在这九年里面是亏损的)这个指数也不是对对冲基金完美的衡量尺,但他至少,相比于标普500,是相当于拿一个苹果和另一个苹果相比。

忘掉公牛队和熊队吧,无论如何巴菲特举起了芝加哥冠军杯。但他的关于标普500的聪明选择使他赢得了这个赌约。

5. 在投资和人生中,我们所经验的只是众多可能中的一个。

假设我们在一局德州扑克中,两个牌手选择了“all-in” (全下筹码)仅仅在看了发给他们每人的两张暗牌之后,那位有着更好暗牌的人更有可能会赢。如果这两个牌手一次又一次重复这个游戏,有更好暗牌的人可能会有更高的赢得几率。但是如果他们只玩一局,任何事情都可能发生。那个有着更好暗牌的牌手可能会输即使他有更好的牌。

标普500指数出人意料的强势走势成为了巴菲特胜利的关键。尽管标普在极高的市盈率和风险区间交易,他依然和历史平均收益大致相近。尽管在2008年看来这个结果是多么的不可能出现,但他是那个出现了的结果。

6. 长期受益只在我们长期投资时才有意义。

关于人类行为的研究多次指出,很少有投资者能够挺过并坚持在困难时期投资。标普500在08年初期表现得十分惨淡。在同年的十月,巴菲特有远见的公开指出:投资者应在其他人恐惧的时候贪婪。

在赌约的前十四个月,标普500指数跌了50%。很多投资者缺少巴菲特的难以匹及的坚毅,在跌势过凶的时候割肉退出了市场。一个因恐慌退出市场并在之后重新进入市场的投资者很有可能发现他的账户余额会比如果他一直呆在市场指数基金里面少很多。

在金融海啸中,对冲基金经历的估值下跌比标普500要少一半。因此对冲基金经理有更大的几率挺过金融海啸并赚取回涨,即使回涨幅度可能比指数基金要少。

我的猜想是如果我和巴菲特再赌十年,我会有一个很大的胜率。标普500现在估值过高并有一个合理的理由回调,造成被动投资者的损失。对冲基金在熊市中可以减少风险,并在牛市中试图赚取收益。在对冲基金中投资相当于下注牛市会经受回调,在标普500指数基金投资相当于下注牛市会继续。

Peter L. Berntein写过一本书叫做 “与神作战:有关风险的故事”。他说风险是我们不知道会发生什么。在标普500指数投资也不是一个一定会正收益的项目。而这种风险成为投资多元化的基础。管理费当然重要,但有些时候投资风险更加重要。“

来源:公众号Pinebase盘贝 曹杨

更多阅读: