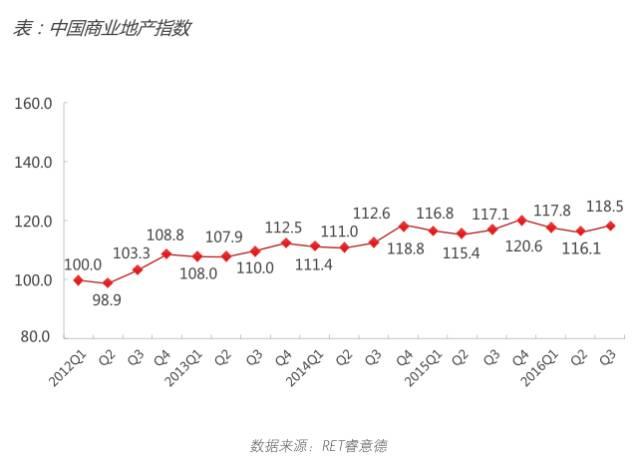

导语:2016年第三季度,中国商业地产指数(CCI)118.5,上升2.4点,环比上涨2.1%,同比上涨1.2%,整体平稳上升。从本季度各二级指数表现来看,宏观经济指数平稳增长,商用土地指数有所回升,写字楼物业指数热度逐步回暖,商用物业指数略微下降。

2016年第三季度,整个中国房地产市场可谓“几家欢乐几家愁”:在宏观层面上,住宅市场持续高热,热钱流入,刚需爆发,价格急涨,百城价格累计上涨6.78%,涨幅进一步扩大,直至引发调控政策收紧。而商业地产却在这一高热浪潮中显得不温不火,“去库存”基调贯穿始终,但与此同时也是暗流涌动,一线城市优势扩大的同时,二线城市呈现出分化局面,三四线城市则在结构优化的过程中探索出路。

在微观层面上,市场分化则表现得更为严重,各品牌房企收购、举牌事件频发,企业竞争格局加速演化。在业态演进上,借助结构性改革的推进,服务业正在新的增长极,收入提升引发的消费升级需求,一方面使大量依托原有商业生态建立的商业项目迅速被淘汰,另一方面也使新的业态不断涌现。“新消费”、“新零售”的冲击已经不可忽视。

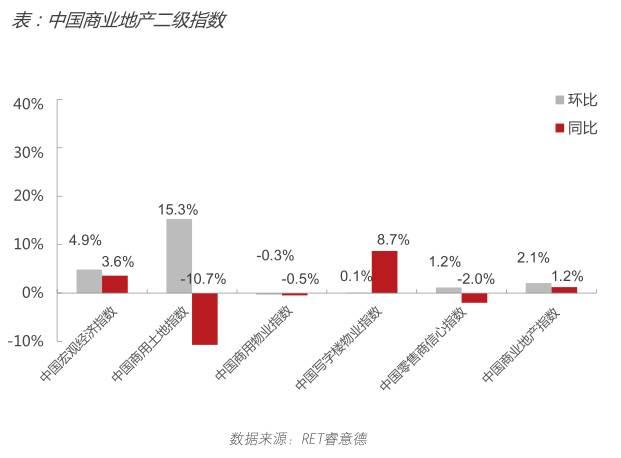

据RET睿意德调查统计结果显示,在土地成交方面,今年第三季度商用土地指数较今年上半年有所回升,环比上涨15%,不过仍低于去年同期,二线城市仍是土地成交主力,但已开始分化;在商业项目方面,第三季度商用物业指数环比下跌0.3%,同比下跌0.5%,投资总体较去年同期持平,新增供应仍然集中于华东、华南等经济较发达地区;写字楼物业指数环比上涨0.1%,较去年同期略有上升,逐步回归稳定,深圳、成都以及部分华东二线城市的新增供应增长较快;与此同时,第三季度中国零售商信心指数环比上涨2.6%,同比下降1.2%,自2014年四季度达到峰值后,到目前仍未恢复,但今年已呈现震荡上升趋势。

整体而言,中国商业地产正处在一个由高速成长到稳健前行的“变奏”时期,未来分化将进一步显现。

概述

2016年第三季度,中国商业地产指数(CCI)118.5,上升2.4点,环比上涨2.1%,同比上涨1.2%,整体平稳上升。

从本季度各二级指数表现来看,宏观经济指数平稳增长,商用土地指数有所回升,写字楼物业指数热度逐步回暖,商用物业指数略微下降。

中国宏观经济指数

宏观经济平稳增长

2016年第三季度,中国宏观经济指数140.7,上升6.5点,环比上涨4.9%,同比上涨3.6%,宏观经济平稳增长。

前三季度,我国国内生产总值(GDP)实现53.0万亿元,同比增长6.7%,经济运行总体平稳,结构调整呈现积极变化。各季度同比增速均为6.7%,其中第三季度GDP环比增长1.8%。

分产业来看,在当前经济整体放缓的背景下,第三产业正在持续成为推动经济增长的主导性力量。在适度扩大总需求和供给侧结构性改革政策措施、引导良好发展预期的综合作用下,前三季度国民经济运行总体平稳、好于预期。

增速放缓的背后,我们更应该看到中间结构性的变化,来自收入提升的消费升级需求,已深入地改变了商业地产的生态,一方面是大量原有商业生态建立的购物中心迅速被淘汰,另一方面满足消费升级的项目和品牌在有限的经济增速中扩大占比,进一步挤压原有业态和项目的生存空间。

中国商用土地指数

商用土地市场成交保持高位

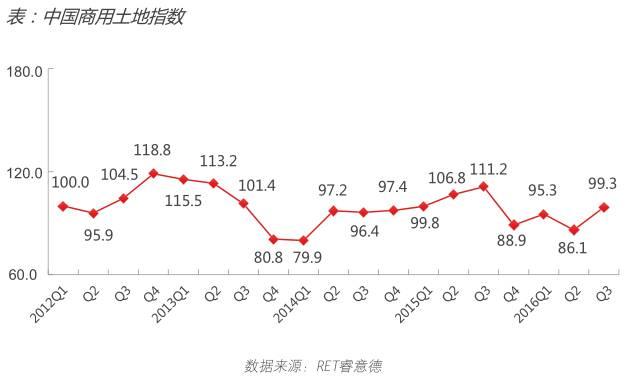

- 中国商用土地指数较今年上半年有所回升

2016年第三季度,中国商用土地指数(CLI)为99.3,上升13.2点,环比上涨15%;第三季度指数较今年上半年有所回升,不过仍低于去年同期。

主要原因在于,今年“去库存”基调贯穿始终,相较去年同期而言,我国各类城市土地供应面积均有不同程度的缩减。今年前三季度,我国房地产用地供应7.10万公顷,同比减少7.8%。其中商办用地供应2.32万公顷,同比减少6.6%。住宅用地供应4.79万公顷,减少8.4%。其中值得注意的是,三四线城市土地供应同比骤降63%,成交量也持续走低,由此表明三四线城市已在土地供应端着力,大幅降低供地指标,已达到去库存目的;而一线城市受制于城市规模逼近上限,预计未来土地供应量将持续走低。

- 二线城市仍是土地成交主力

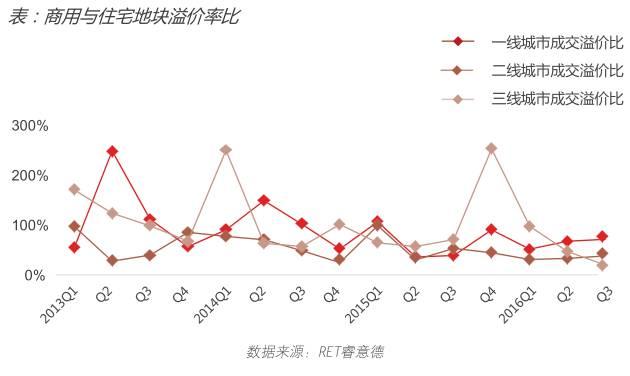

相比较而言,二线城市仍是土地成交主力,全国土地成交量前十的城市全部来自二线城市,郑州、武汉、成都、济南、天津位列前五名。而今年前三季度诞生的246宗“地王”主要也都集中于二线城市及部分一线城市,合肥、南京、和杭州土地市场异常火热,地王数量都在20宗以上。根据睿意德商业地产研究中心监测发现,地王平均溢价率超过100%,其中合肥尤为明显,溢价率超过200%;反观沈阳、重庆、西安等城市,由于楼市高库存风险,企业拿地态度普遍谨慎,基本为底价成交。

由此表明,二线城市未来受限于各城市宏观经济走势、居民收入、楼市供求现状等因素,预计其土地市场将继续分化。热点城市土地市场会持续高温,而房产商的投资方向也将聚焦此类城市;一线城市土地供给难以大幅增加,直接导致新盘供应减少,土地价格很难下降;相对而言,三、四线城市预计未来土地成交及价格将持续走低。

中国商用物业指数

商业市场新开业项目激增

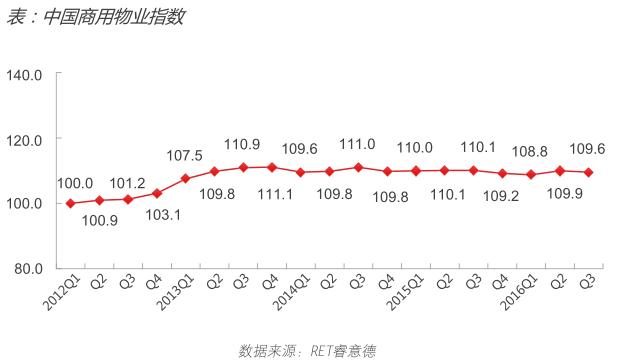

2016年第三季度,中国商用物业指数(CRI)为109.6,环比下跌0.3%,同比下跌0.5%。第三季度商业营业用房投资占比达15.5%,较去年同期持平。

本季度全国新增零售面积约在170万平方米,前三季度累计供应量较去年同期减少约17%。新增购物中心多位于新兴商圈或社区商业中心,一线城市中不少此类项目的开业率达到90%以上,新兴商圈逐渐成熟。全国市场平均空置率较上季略有下降0.1%。

据睿意德商业地产研究中心统计,今年三季度共开业141个项目,尤其是9月以及“十一”前,商业项目集中开业;从五大区域分布看,新增供应仍然集中于华东、华南等经济较发达地区,其中华东区51个,华南区23个、华中区21个。

以城市能级来分:一线城市由于市场逐步饱和,土地成本高企,开发商进入门槛高,导致新增商业供应量有限,基本上分布于郊区;今年新开业项目,非省会城市已占绝对主导地位,如广东的佛山、东莞、江浙的宁波、青岛、苏州等,此类城市GDP增长较强,人均收入水平较高,商业进入全面开发期,供应量充足,品牌资源也相对丰富,后市发展较为看好。预计未来有更多开发商选择进入经济能力较强的非省会城市,挖掘市场机会。

从项目体量看:5~10万㎡的大中型商业项目是市场主流,10万以上的超大型购物中心占比较低,可以看出,大体量商业项目开发越来越理性。伴随购物中心的发展,业态也不断丰富,新型业态不断涌现,如佛山佳盛购物中心广场开设室内马术培训基地、卡丁车俱乐部,长沙梅溪步步高新天地的飞行体验馆旗舰店、屋顶天空农场、立体汽车展馆。跨境电商体验中心、海洋馆、剧场、集合店等业态也频频出现在购物中心里。另外,国际快时尚品牌的选址开始下沉到非省会城市,如浙江台州、江苏镇江,广东湛江、四川资阳等地。

今年第四季度即将开业的上海南翔太茂、周浦绿地缤纷城,重庆爱琴海购物公园、西城天街,成都青羊万达广场、双流万达广场、新城吾悦广场,西安鑫苑大都汇、益田假日世界、长沙运达中央广场国际名品购物中心、华创国际广场等项目均值得关注。

未来,由于一线城市中心城区土地供应量有限,且寸土寸金,新入市项目更多将在城市远郊及新兴商圈出现,且以小体量项目为主;而三四线城市,由于人口数量相对较少,经济能力相对偏弱,更多是因地制宜选择小型商业项目,更适合所辐射范围消费力。省会城市郊区以及非省会城市,因为地价便宜,有一定旅游文化资源,更容易产生大体量商业项目,如南昌万达文化旅游城等。

中国写字楼物业指数

写字楼市场稳定

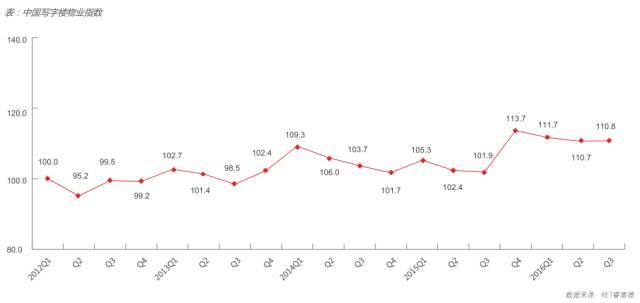

2016年第三季度,中国写字楼物业指数(COI)110.8上升0.1点,环比上涨0.1%。第三季度办公楼投资占比为6.2%,较去年同期略有上升,写字楼市场逐步回归稳定。

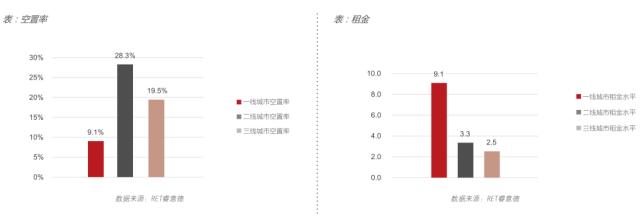

第三季度,全国写字楼市场新增供应环比上升6.5%至183万平方米,深圳、成都以及部分华东二线城市的新增供应增长较快,并带动吸纳量的同步上涨。三季度全国写字楼吸纳量逾120万平方米,环比增涨36%。从整体空置率情况来看,一线城市明显好于二线城市,重庆,沈阳,成都及天津仍面临巨大的去库存压力。

中国零售商信心指数

中国零售商信心指数

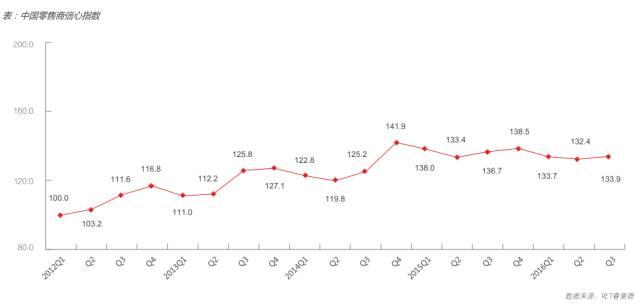

2016年第三季度,中国零售商信心指数(RCI)133.9,上升3.4点,环比上涨2.6%,同比下降1.2%。零售商信心自2014年四季度达到峰值后,到目前仍未恢复,但整体而言,今年已呈现震荡上升趋势。

一方面得益于我国消费品市场总体运行平稳,增速有所加快。第三季度,社会消费品零售总额突破8.2万亿元,同比名义增长10.5%,扣除价格因素后,实际增长9.9%,创年内新高。另一方面,居民消费消费对经济增长的贡献率不断提高,消费继续领跑我国经济增长。前三季度,消费支出对经济增长的贡献率为71.0%,同比增长13.3%。

根据国家统计局数据,传统零售业态整体增速回升,今年前三季度,超市、百货以及各类专业店等销售额同比增长7%,增速比上年同期提高2%。其中,限额以上单位中的专业店和专卖店增速分别比上年同期提高3.9%和3.1%,超市和百货店增速分别同比回落0.2和2.1个百分点。

睿意德商业地产研究中心统计发现,今年前三季度,各大国际快时尚品牌,如优衣库、ZARA、H&M等,在华有集体放缓的趋势。究其原因,一方面归结于目前整体零售市场大环境疲软,在各快时尚品牌相继公布的财报中,除了ZARA继续保持增长势头外,包括优衣库、H&M、MUJI等品牌均表现出了增长乏力。其中优衣库今年上半年净利润同比大幅下跌16.9%,尤其是大中华地区,下滑更甚于日本。另一方面,我国一二线城市的快时尚市场已经趋于饱和。我们认为,快时尚品牌集体放缓开店,是对中国未来零售环境继续低迷的一个预判。而在这些国际品牌选择放缓开店速度的同时,却加快了对线上网店的投入,优衣库、Zara、GAP、C&A、Forever21、MANGO等品牌先后在天猫和京东开店。此外,快时尚品牌还尝试多品牌战略,以满足中国消费者日益差异化、细分化的购买需求。如Zara旗下Zara Home家居和Oysho女士内衣品牌,首个运动系列Gymwear的正式上市、H&M进军婚纱市场、优衣库姐妹品牌GU等。总而来看,对于知名度已经足够高、并且有着成熟线上网店的快时尚品牌而言,放缓开店速度不会产生太大影响,相反却能让集团规避激进开店可能带来的风险。

大卖场、超市及便利店在经历了第一季度0.5%的轻微下跌之后,迎来了略有回升的第二季度,销售额较去年同期上升1.4%。主要归功于三,四线城市的突出表现,销售增长率分别达到2.0%和3.9%。

餐饮行业今年前三季度总收入25614亿元,同比增长11.0%,增速高于社会零售消费品总额;2015年下半年,一线城市餐饮增速较快,北上广深半年时间激增5万+家。而今年前三季度,北京新增不足5000家,上海新增18000家,广州新增28000家,深圳新增23000家。从增长趋势分析,北京和上海已到瓶颈,未来市场机会在广州、深圳等华南城市。

整体而言,餐饮呈现两级市场,高端餐饮依旧疲软,而小众化需求旺盛。因此,未来餐饮将开启“主题特色化、精致化”时代,逐渐由“价格”敏感型转向“生活方式”体验型;此外,餐饮行业与互联网结合越来越普遍,单品类外卖、垂直细分外卖、餐饮企业服务三个细分领域受资本青睐,外卖O2O得以快速发展。15年餐饮O2O市场规模为1615.5亿元,占餐饮行业总体的比重为5.0%,同比增长45%;今年前三季度,市场规模已达到1537亿元;预计2018年餐饮O2O市场将达到2897.9亿元。

相信,随着“十三五”经济和社会发展目标的逐步实现,人们的消费与投资需求将进一步释放,中国商业地产的未来发展前景仍然可期。

更多阅读: