2015年,中国的银行业面临前所未有的压力和挑战。利率市场化和不良贷款的攀升令大型商业银行的利润跌入微增长乃至下行的轨道。更大的挑战则来自银行之外,阿里巴巴、腾讯等互联网巨头凭借巨量的用户和创新的产品快速渗透传统的零售银行市场。

目前中国的零售银行业正站在抉择的十字路口:要么与时俱进,创新图存;要么被边缘化,成为纯粹的交易处理服务商。埃森哲最新的全球零售银行业数字化消费者调研发现,与全球平均水平相比,中国的银行业客户具有更低的忠诚度、更深的数字化程度与依赖度、以及更高的数字化服务要求与期待。有鉴于此,中国零售银行需要全方位地构筑全时银行,才能切实满足客户的需求,在数字时代的竞争中求得生存和发展。

发现与洞察

埃森哲连续十年对全球的零售银行业进行在线消费者调研。最近完成的2014年全球零售银行业数字化消费者的调研中,寻访了33个国家的23,666名消费者,共收到了16,528份银行客户的问卷反馈。这项跨越多个国家和市场的在线调研揭示了中国银行客户的数字化生存方式,产生了四个方面的重要发现和洞察,其中的每一个对中国的零售银行业务而言均意味着挑战和机遇并存。

洞察之一:换商行为显著,客户保留是关键

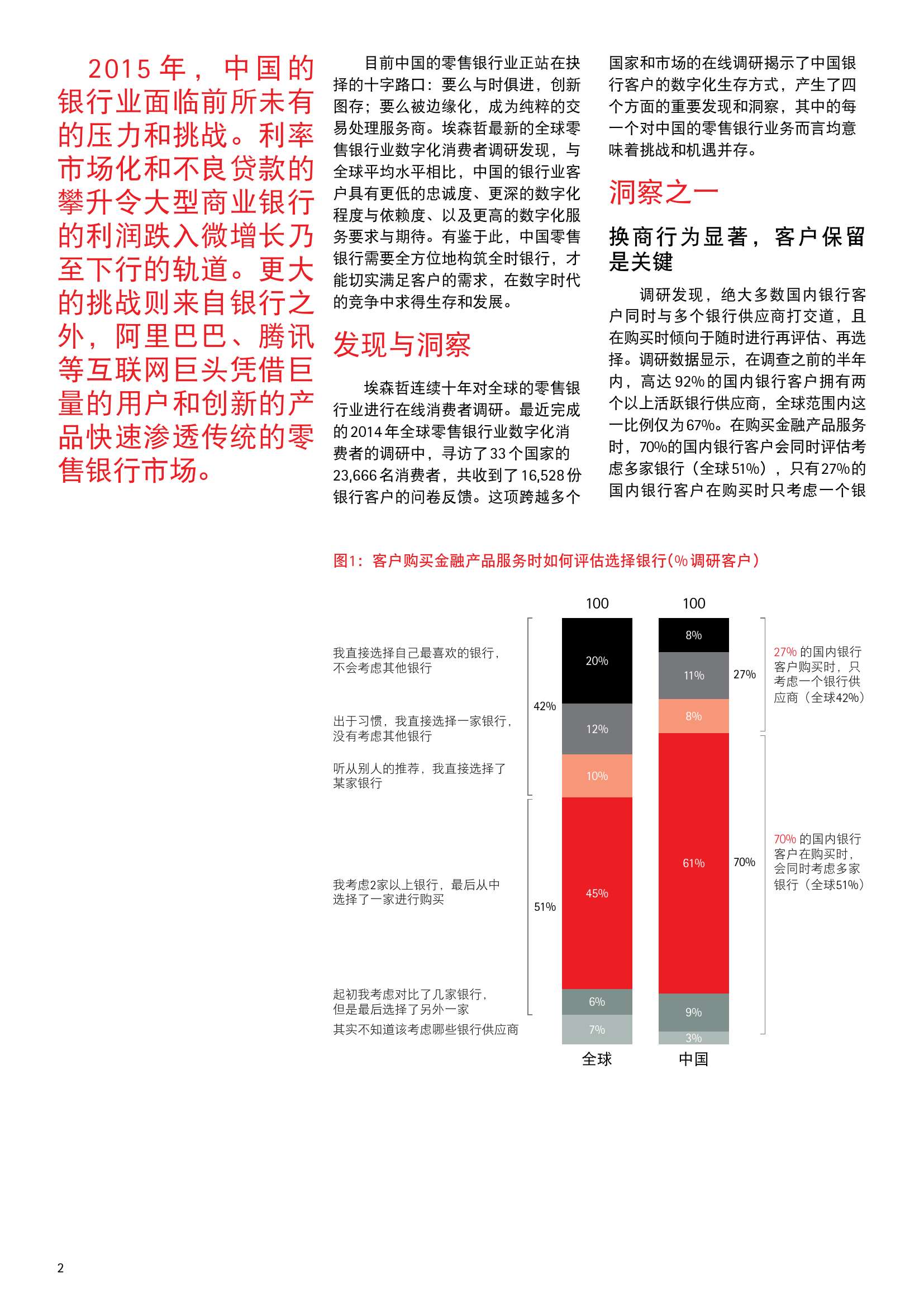

调研发现,绝大多数国内银行客户同时与多个银行供应商打交道,且在购买时倾向于随时进行再评估、再选择。调研数据显示,在调查之前的半年内,高达92%的国内银行客户拥有两个以上活跃银行供应商,全球范围内这一比例仅为67%。在购买金融产品服务时,70%的国内银行客户会同时评估考虑多家银行(全球51%),只有27%的国内银行客户在购买时只考虑一个银行供应商(全球42%)。

这表明,相较于全球平均水平,国内银行客户具有相对较低的忠诚度。与此同时,中国的零售银行客户的换商倾向和行为远较国外客户显著。数据显示,在调查之前的半年内中国国内银行客户的完全换商(从一家供应商转至另外一家供应商,停止与原来的供应商打交道)比例达到30%,而全球平均仅为18%;部分换商(增加了新的供应商,同时继续与原来供应商打交道)的比例为33%,也高于27%的全球平均比例。

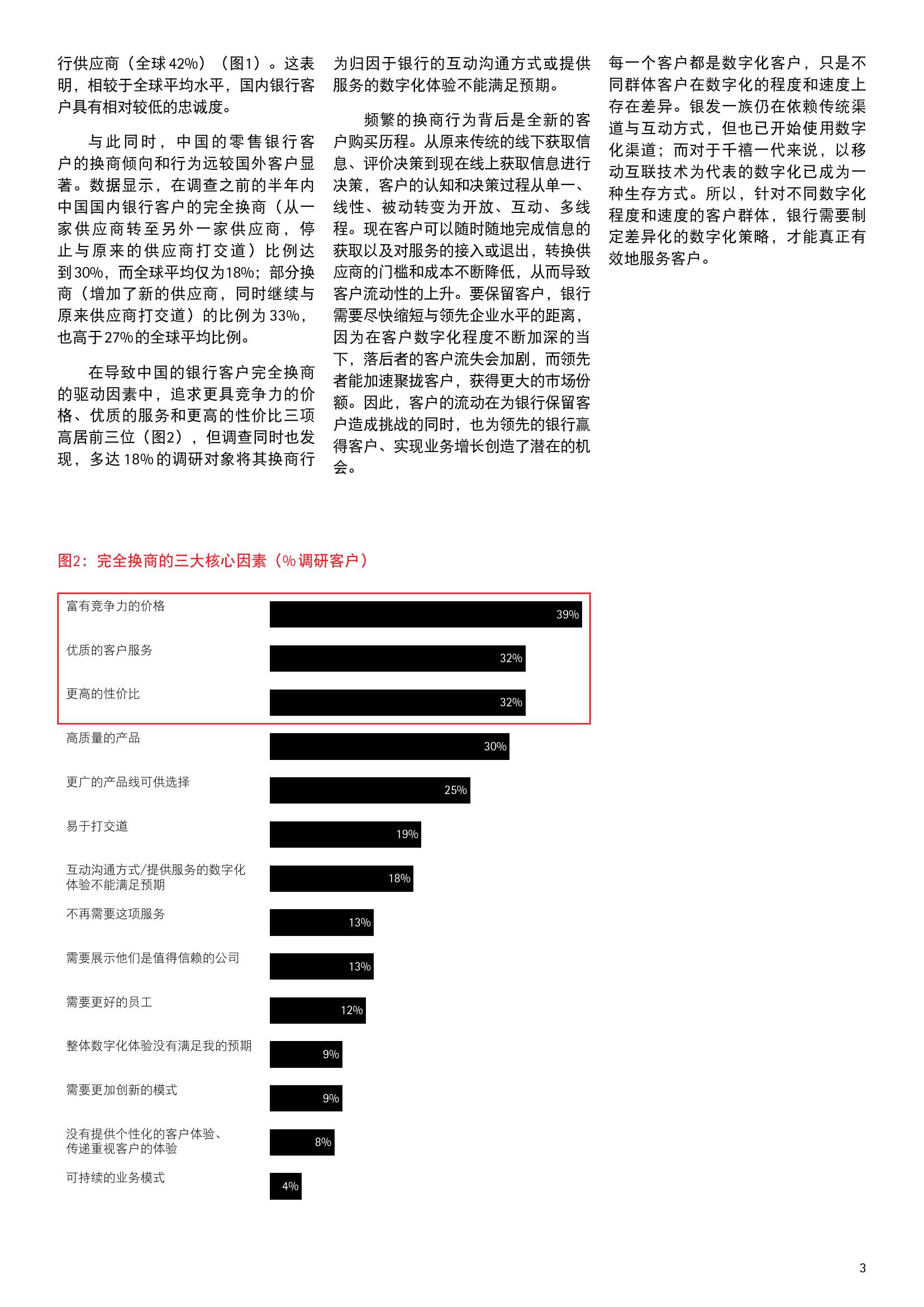

在导致中国的银行客户完全换商的驱动因素中,追求更具竞争力的价格、优质的服务和更高的性价比三项高居前三位,但调查同时也发现,多达18%的调研对象将其换商行为归因于银行的互动沟通方式或提供服务的数字化体验不能满足预期。

频繁的换商行为背后是全新的客户购买历程。从原来传统的线下获取信息、评价决策到现在线上获取信息进行决策,客户的认知和决策过程从单一、线性、被动转变为开放、互动、多线程。现在客户可以随时随地完成信息的获取以及对服务的接入或退出,转换供应商的门槛和成本不断降低,从而导致客户流动性的上升。要保留客户,银行需要尽快缩短与领先企业水平的距离,因为在客户数字化程度不断加深的当下,落后者的客户流失会加剧,而领先者能加速聚拢客户,获得更大的市场份额。因此,客户的流动在为银行保留客户造成挑战的同时,也为领先的银行赢得客户、实现业务增长创造了潜在的机会。

每一个客户都是数字化客户,只是不同群体客户在数字化的程度和速度上存在差异。银发一族仍在依赖传统渠道与互动方式,但也已开始使用数字化渠道;而对于千禧一代来说,以移动互联技术为代表的数字化已成为一种生存方式。所以,针对不同数字化程度和速度的客户群体,银行需要制定差异化的数字化策略,才能真正有效地服务客户。

洞察之二:数字化渠道是核心战场

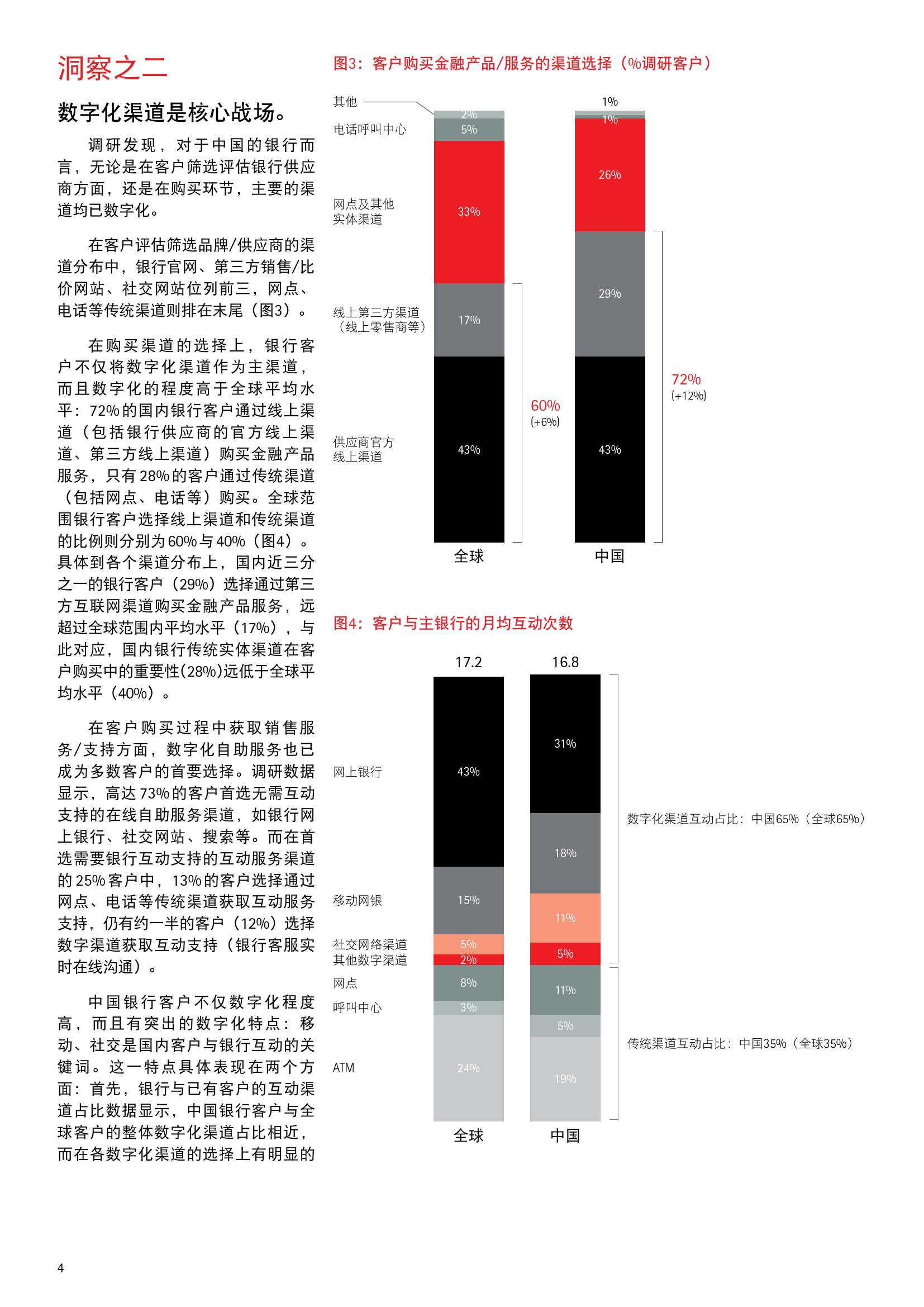

调研发现,对于中国的银行而言,无论是在客户筛选评估银行供应商方面,还是在购买环节,主要的渠道均已数字化。

在客户评估筛选品牌/供应商的渠道分布中,银行官网、第三方销售/比价网站、社交网站位列前三,网点、电话等传统渠道则排在末尾。

在购买渠道的选择上,银行客户不仅将数字化渠道作为主渠道,而且数字化的程度高于全球平均水平:72%的国内银行客户通过线上渠道(包括银行供应商的官方线上渠道、第三方线上渠道)购买金融产品服务,只有28%的客户通过传统渠道(包括网点、电话等)购买。全球范围银行客户选择线上渠道和传统渠道的比例则分别为60%与40%。具体到各个渠道分布上,国内近三分之一的银行客户(29%)选择通过第三方互联网渠道购买金融产品服务,远超过全球范围内平均水平(17%),与此对应,国内银行传统实体渠道在客户购买中的重要性(28%)远低于全球平均水平(40%)。

在客户购买过程中获取销售服务/支持方面,数字化自助服务也已成为多数客户的首要选择。调研数据显示,高达73%的客户首选无需互动支持的在线自助服务渠道,如银行网上银行、社交网站、搜索等。而在首选需要银行互动支持的互动服务渠道的25%客户中,13%的客户选择通过网点、电话等传统渠道获取互动服务支持,仍有约一半的客户(12%)选择数字渠道获取互动支持(银行客服实时在线沟通)。

中国银行客户不仅数字化程度高,而且有突出的数字化特点:移动、社交是国内客户与银行互动的关键词。这一特点具体表现在两个方面:首先,银行与已有客户的互动渠道占比数据显示,中国银行客户与全球客户的整体数字化渠道占比相近,而在各数字化渠道的选择上有明显的

差异——国内银行客户对移动网银和社交网络渠道的使用显著高于全球水平,而网上银行渠道显著低于全球水平(图5);其次,在使用数字渠道购买产品时,中国客户有76%的人通过移动端购买,全球范围的这一比例仅有51%。

以上发现表明,随着数字化渠道成为客户评估选择供应商、产品服务购买、服务获取的主要渠道,国内银行应将销售和客户服务的主战场转移到数字化渠道上来,尤其是移动端。国内银行需聚焦发挥数字化渠道在客户获取、销售、服务等方面的突出作

用,在升级优化数字化渠道的同时,对实体渠道的作用与价值进行再定位,银行实体渠道面临定位、业态、功能、流程等各方面的深刻转型。

洞察之三:更高的数字化期待:从前台交互到中后台的实时响应

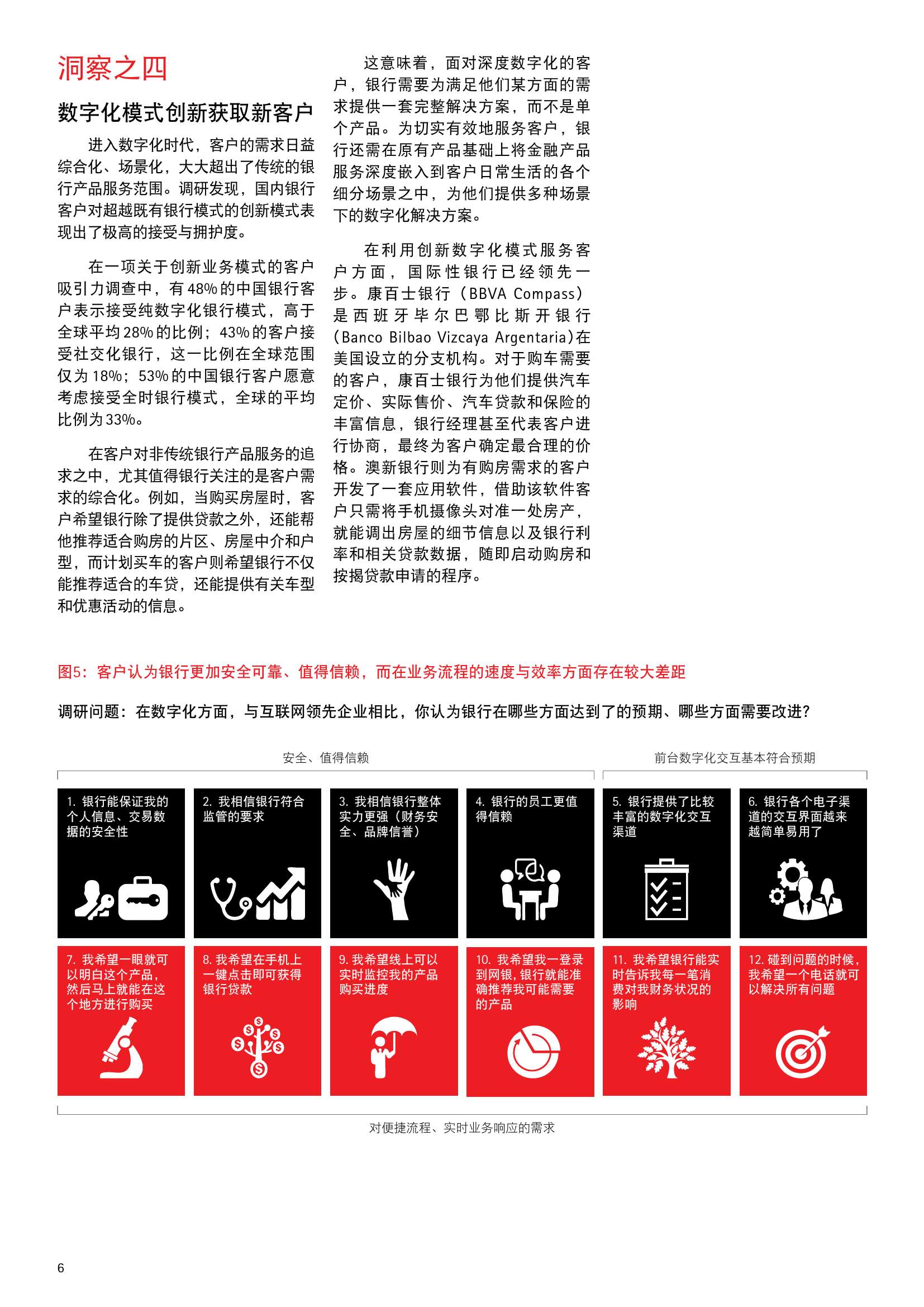

调研发现,与数字化领先企业相比,中国的银行客户认为银行更加安全可靠、值得信赖,对银行前台数字化交互也基本满意,但在业务流程的速度与效率方面存在较大差距(图5)。客户普遍反映银行服务在速度和效率上未达预期,期待银行提供实时、高效的业务流程,以便他们能在短时间内通过简单的操作即可完成信息的填写、申请审批的跟踪和产品的购买。

问及对沟通互动方式的要求时,有75%的银行客户希望在评估选择供应商、购买产品的过程中,以更加数字化的方式与银行互动,这一比例超过全球水平23个百分点。客户普遍反映银行服务在速度和效率上未达预期,期待银行提供实时、高效的业务流程,以便他们能在短时间内通过简单的操作即可完成信息的填写、申请审批的跟踪和产品的购买。

这样的反馈显示,数字化领先企业在不断重塑客户期望,导致国内银行客户在评判金融服务的满意度时,用作比较的对象已经不再是其他金融机构,而是他们在从数字化领先企业获得相似服务时的经历与体验。

面对客户越来越高的数字化要求,银行不能满足于简单的前台数字化,需要在运营、IT技术平台为数字化服务提供全面支撑,打造实时业务流程,实现从前台交互到实时业务响应的全面数字化,提供不逊于数字化领先企业的数字化服务体验。

在实施全面数字化议程方面,许多国外银行的案例值得国内银行学习和借鉴。韩国的韩亚银行实施核心银行系统转型,缩减了高达50%的分支机构资源,将部分被裁减员工进行再培训,使之成为在数字渠道为客户提供24*7实时在线咨询服务的数字化专家。在完成核心银行系统转型之后推出了实时数字化抵押业务。客户可以借助智能手机上的应用软件实时完成抵押贷款申请,合格的客户在提出申请一天半之后即可收到银行为他定制的抵押贷款。在这一切的背后,是来自各方数据的实时在线整合,使得实时全自动信用评分成为可能,将客户手动干预将至最低(绝大多数情况下完全无需客户手动干预)。该产品上线两年后,累计发放客户抵押贷款达43亿美元。

波兰的mBank在直销银行业务的基础上,通过建立一系列的实时业务流程,仅用了14个月的时间将自身打造成一家全面数字化的银行,为客户推出了200多项创新服务,其中包括实时的信息服务,以及贸易融资、“30秒”快速现金贷款、实时事件驱动营销、视频银行、个人对个人脸书(Facebook)支付和功能强大的个人财务管理和金融产品超市。

洞察之四:数字化模式创新获取新客户

进入数字化时代,客户的需求日益综合化、场景化,大大超出了传统的银行产品服务范围。调研发现,国内银行客户对超越既有银行模式的创新模式表现出了极高的接受与拥护度。

在一项关于创新业务模式的客户吸引力调查中,有 48% 的中国银行客户表示接受纯数字化银行模式,高于全球平均 28% 的比例;43% 的客户接受社交化银行,这一比例在全球范围仅为 18%;53% 的中国银行客户愿意考虑接受全时银行模式,全球的平均比例为 33%。

在客户对非传统银行产品服务的追求之中,尤其值得银行关注的是客户需求的综合化。例如,当购买房屋时,客户希望银行除了提供贷款之外,还能帮他推荐适合购房的片区、房屋中介和户型,而计划买车的客户则希望银行不仅能推荐适合的车贷,还能提供有关车型和优惠活动的信息。

这意味着,面对深度数字化的客户,银行需要为满足他们某方面的需求提供一套完整解决方案,而不是单个产品。为切实有效地服务客户,银行还需在原有产品基础上将金融产品服务深度嵌入到客户日常生活的各个细分场景之中,为他们提供多种场景下的数字化解决方案。

在利用创新数字化模式服务客户方面,国际性银行已经领先一步。康百士银行(BBVA Compass)是西班牙毕尔巴鄂比斯开银行(Banco Bilbao Vizcaya Argentaria)在美国设立的分支机构。对于购车需要的客户,康百士银行为他们提供汽车定价、实际售价、汽车贷款和保险的丰富信息,银行经理甚至代表客户进行协商,最终为客户确定最合理的价格。澳新银行则为有购房需求的客户开发了一套应用软件,借助该软件客户只需将手机摄像头对准一处房产,就能调出房屋的细节信息以及银行利率和相关贷款数据,随即启动购房和按揭贷款申请的程序。

迈向全时银行

随着社交、移动和数据分析的普及,中国的银行客户正在快速走向数字化。中国银行业协会的资料显示,截至2014年末,全国网上银行个人客户数和手机银行个人客户数分别达到9.09亿和6.68亿。而且正如本次调研所揭示的,中国银行客户一方面具有更低的忠诚度,另一方面其数字化程度、依赖度以及对数字化的期待都显著高于全球平均水平。

要满足如此众多客户的高度期待,对于中国银行业来说,长期的解决之道在于建设全方位面向数字化客户的全时银行。全时银行利用数字技术,为客户提供完整的解决方案,推动银行与客户之间持续互动,帮助客户简化日常需求以及重大生活和业务活动需求。在此过程中,银行也通过彻底重塑自身形象,不仅成为价值的聚合枢纽,而且身兼咨询提供者、接入服务者和产品创新者等多种角色。通过建构一个完善的数字生态系统,银行得以将现有服务合作伙伴与其他机构结合在一起,建立起公平的价值分享机制,并推出创新的客户服务。

在迈向全时银行的历程中,积极主动的客户管理、产品服务创新、全渠道优化转型和生态圈协作四大关键能力的建设至关重要。

积极主动的客户管理

客户的购买历程从原来单一、线性和被动,转变为持续、动态和随时随地再评估,这意味着银行坐等客户上门的被动方式难以为继。银行需要切入到客户金融需求所在的各种生活场景中,将金融产品服务深度嵌入到客户日常生活的各个细分场景之中,积极主动进行客户获取。

与此同时,大数据、移动互联等新技术的全面应用为银行进行精益客户管理提供了技术支撑。银行应积极运用大数据分析技术,将散落在银行内部、外部各种生态系统的客户数据进行合理采集与严谨分析,基于单一客户视角,对客户进行全方位、多维度的分析,生成真正有价值的客户洞察,针对不同的客户群体定义差异化的价值主张,更有针对性的服务于差异化的客户群体,有效提升客户获取/保留率。

产品服务创新

正如本次调研所揭示的,客户的金融服务需求日益综合化、场景化,超出了传统银行产品服务的范畴。这要求银行的关注点从孤立的金融产品服务,转移到客户金融需求所在的各种生活场景中,针对客户在不同场景下的具体需求,提供金融、非金融的完整解决方案。这意味着银行首先需要打好基础,做好基础金融产品和服务的标准化、定价透明,可随时进行产品和服务的再组合、再定价。其次针对重点客户群体,从客户生活场景出发,围绕客户痛点,整合生态圈资源精准规划客户价值定位,整合生态圈资源,提供针对性、一站式的创新解决方案。

全渠道优化转型

在渠道层面,银行首先需要对数字化渠道、实体渠道进行全渠道统筹规划,基于客户与银行的互动历程,明确每个渠道的角色与职能,保证产品部署、用户体系、客户体验等关键要素的跨渠道协同,实现客户在不同渠道间的一致体验。

对于数字化渠道而言,发挥数字化渠道在销售、交易服务等方面的突出作用,打造移动端引领的数字化渠道策略,聚焦交易与服务的同时,提供让客户惊艳的数字化体验。而对于实体渠道而言,基于客户行为历程的转变,银行需要调整实体渠道的价值定位,将实体渠道从简单低价值交易向高价值的咨询、销售转变,发挥实体渠道在高价值的客户互动、品牌形象传递等方面的突出作用。

广泛的生态圈协作

未来的竞争不再是单个个体之间的竞争,而是生态系统之间的竞争。客户资源是生态系统的核心。谁拥有客户,谁就是生态系统的主导者。为适应全新的竞争环境,银行应采取“走出去”和“引进来”双管齐下的生态圈协作策略。

“走出去”意味着银行参与到外部生态系统的建设中。目前互联网企业通过电商、社交等互联网平台占据了众多生活场景,汇聚了大量的客户资源。银行应积极参与到各种外部生态系统的建设中,明确价值定位,将金融产品服务无缝对接到生态系统中,使金融服务成为生态系统中不可或缺的一部分,提供“无所不在”的金融服务。

与此同时,银行应积极借鉴金融服务场景化、开放生态系统等理念,以自身拥有的客户资源,建立起以银行为中心的生态系统。这意味着银行成为生态系统的主导者,在自身金融服务的基础上,引进来各种外部合作伙伴,通过产品、服务、渠道、后台的整合,实现金融服务和非金融的融合,增强为客户提供的价值定位,提升客户对银行的粘性与忠诚度。

更多阅读: