2015年6月16日——波士顿咨询公司(BCG)于今日发布最新报告《盈利突围 挑战犹存:2015年全球财富报告》。报告指出,2014年全球私人财富增长步伐稳健,仅在前一年的基础上微幅放缓,但财富管理机构必须从多方面入手,进一步增强竞争力,并明确需要对自身哪些关键环节进行投资,才有望把积极的盈利趋势延续至2020年。

本报告是BCG发布的第15份关于全球财富管理行业研究的年度报告。报告揭示了全球财富管理市场当前及未来的规模,同时预测亚太地区(不包括日本)将在2016年超越北美,成为全球最富裕的地区。报告还对全球财富管理机构进行了广泛的基准比照,并以此为基础,探讨了实现盈利的关键所在。最后,报告还对金融机构所面临的对内投资选择进行了分析,旨在帮助其实现盈利增长,以及在未来实现更加卓越的表现。

报告作者之一、BCG资深合伙人Brent Beardsley表示:“在当今市场中,潜在的颠覆性力量随处可见。监管局势日益严苛,投资环境日渐复杂,客户要求更加多元,创新技术层出不穷,再加上其他一系列相关趋势,传统模式将难以为继。在市场变化不断加快加深的背景下,财富管理机构需进一步关注和强化自身战略。”

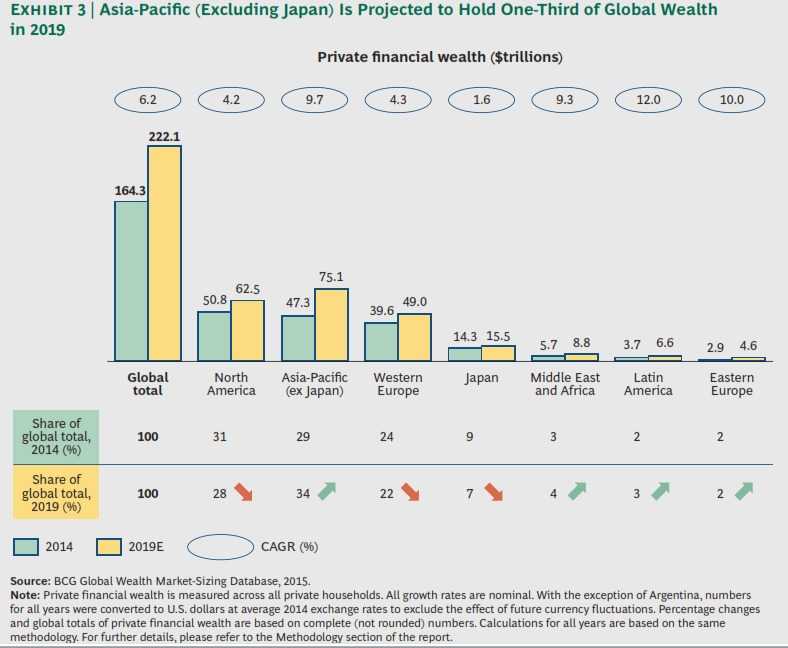

市场规模。报告显示,全球私人金融财富在2014年增长了近12%,总额达到164万亿美元。近四分之三(73%,或13万亿美元)的私人财富增长来源于已有资产的市场表现,其余部分(27%,或5万亿美元)则来自于新增财富。从区域划分上看,北美仍是全球最富裕的地区,2014年私人财富总值达51万亿美元。亚太(不包括日本)首次超越欧洲(包括东欧和西欧),成为全球第二富裕的地区,私人财富总值达47万亿美元。报告同时显示,到2016年,亚太(不包括日本)的私人财富总值将达到57万亿美元,将取代北美(私人财富总值预计将达到56万亿美元)成为全球最富裕的地区,到2019年,将占据全球私人财富总值的三分之一。预计未来五年,全球私人财富将实现6%的年均复合增长率。到2019年底,全球私人财富总值估计将达到222万亿美元。

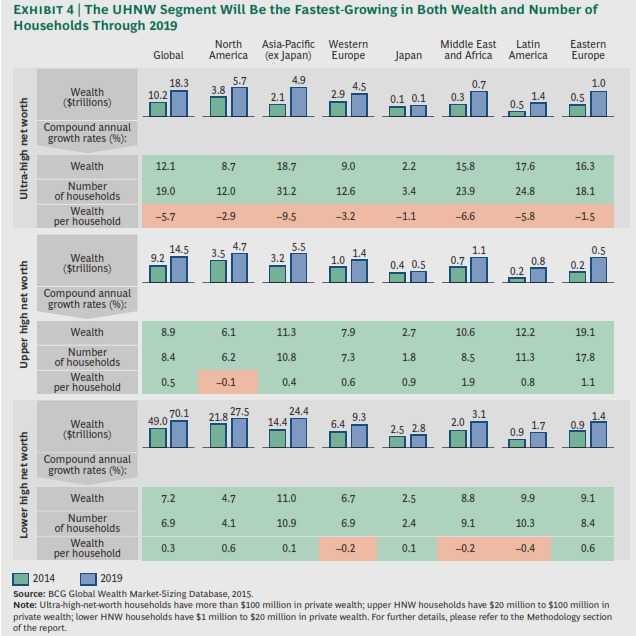

财富分配。报告指出,2014年全球百万美元资产家庭(私人财富超过100万美元的家庭)总数达到1,700万户,远超2013年的1,500万户。这一增长主要归功于发达及新兴市场中已有资产的强劲表现。2014年全球私人财富的41%掌握在百万美元资产家庭的手中,与2013年(40%)相比略有增长;到2019年,这一比例预计将增至46%。其中美国仍是拥有百万美元资产家庭最多的国家,数量高达700万;中国紧随其后,2014年百万美元资产家庭总数达400万。与前一年相比,2014年超高净值(UHNW)家庭(私人财富超过1亿美元的家庭)所拥有的私人财富强势增长了11%。

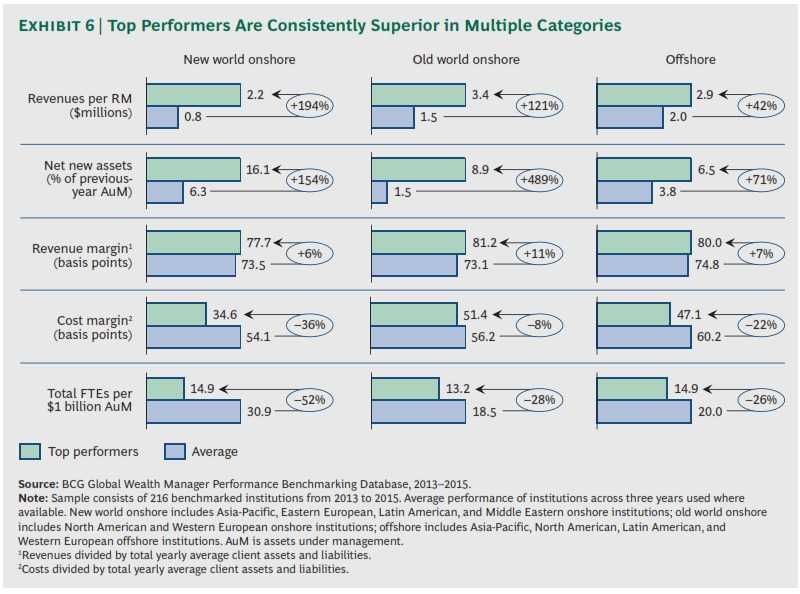

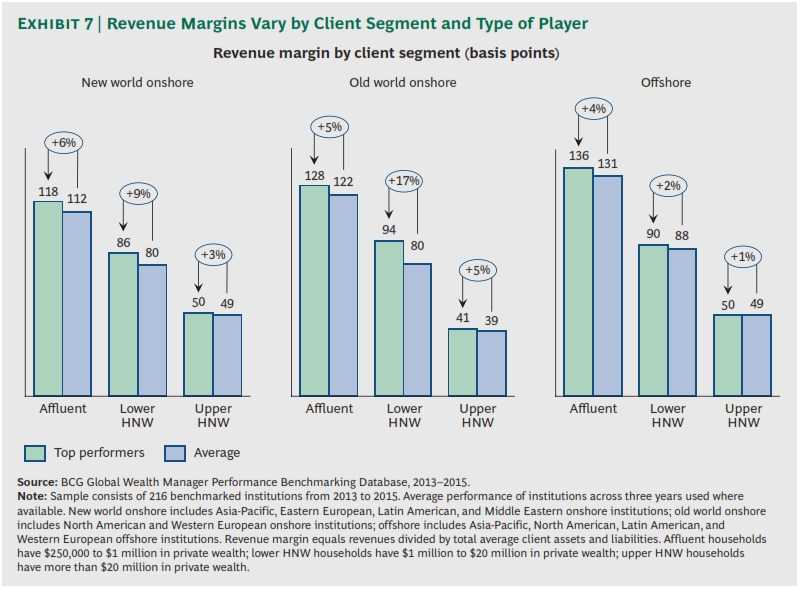

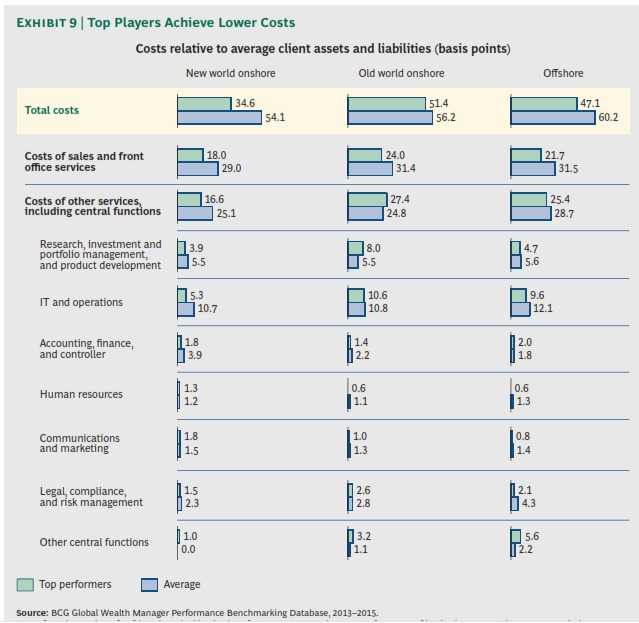

基准比照。BCG对全球200多家财富管理机构的表现进行了基准比照。此次分析囊括了与财富管理机构业绩增长、财务表现、运营模式、销售团队有效性、全职员工工作(FTE)效率、客户细分、产品,以及发展趋势等议题相关的1,000多组数据,并结合多个维度(包括所在区域、所属市场、客户居住地以及不同群组等)进行了全面的解析。分析结果显示,过去三年来表现最出色的财富管理机构拥有五大关键特征。报告对这五大特征展开了详尽的分析和探讨:针对特定的细分市场采用与之相应的价值主张及覆盖模式;在不同的目标客群中严格落实定价策略;提供差异化金融咨询服务;专注于卓越的客户服务,以及精准评估和管理盈利表现的能力。

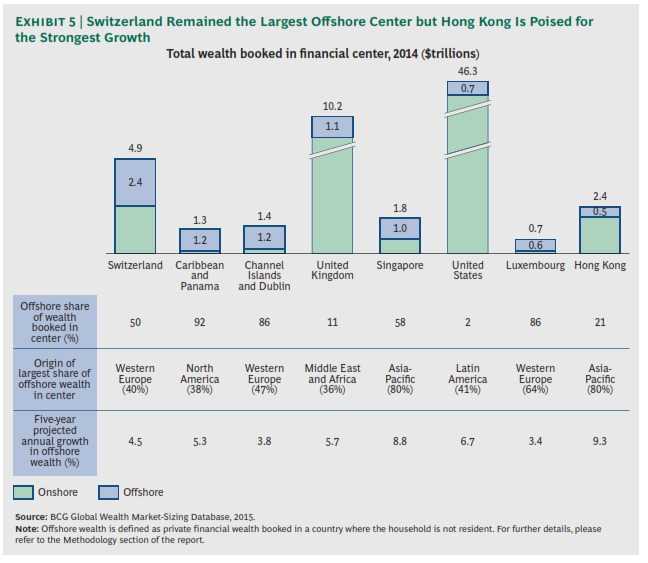

离岸财富。报告显示,离岸财富管理市场在2014年期间承受了巨大的监管压力;尽管如此,在战略规划和实施层面领先一步的离岸财富管理机构仍有望实现盈利和持续增长。

报告作者之一、BCG合伙人Anna Zakrzewski表示:“客户仍然愿意为稳定的政治和金融局势、多样化的区域分布、优质服务、委托代理,以及丰富全面的产品和资产领域专业能力等优势而支付更高的费用。领先的离岸财富管理机构正在全力推动业务转型,以确保其在未来的市场发展浪潮中站稳脚跟。”

出色投资。报告指出,财富管理机构必须明确应从哪些关键环节入手对自身业务发展进行投资,以此来推动未来的增长步伐。BCG在与全球各地的客户进行合作并开展研究的过程中,发现了一些特定的模式。例如,北美、东欧在岸机构和瑞士离岸机构在现有业务优化方面的资源分配比例最高(分别占投资预算总额的71%、63%和62%);对它们而言,拓展新业务并非战略重点。其他各地区的财富管理机构在现有业务优化方面的资源分配比例略高于50%。财富管理机构在对现有业务进行优化的过程中所专注的三大优先事项分别为:提升销售团队的高效性(占资源投入总额的17%)、优化数字接口(14%),以及加强与其他业务单元之间的协同(10%)。

报告的另一位作者、BCG合伙人Daniel Kessler表示:“当然,大多数财富管理机构仍在全力克服如何吸引新资产、创造新收入,以及更有效地管理成本等传统挑战。与此同时,它们也面临着一系列新挑战,如怎样提高数字化能力,以及应对潜在的颠覆性创新业务模式等。对自身能力建设进行投资已成为财富管理机构的当务之急。”

更多阅读: