一、转型始于2009年:从卖广告到卖服务

如果说2011年的迅雷 还在靠导流量给“迅雷看看”卖广告挣钱,定位为“一家领先的数字媒体内容平台”;现在的迅雷则已经是“中国最大的云加速服务提供商”,主要收入来自会员付费订制的数字媒体内容传输云加速服务。

迅雷的转型并非始于许多媒体认为的2011年IPO失败以后。其实自从2009年3月推出云加速服务以来,会员订制相关服务带来的收入占比就在不断上升。从2011年版招股书披露的季度数据就可以算出,云加速订制服务推出的两年时间内,营收按季的复合增长率都高达100.7%;2011年已贡献公司总营收的29.2%。彼时,迅雷的转型已经初见成效,一些球友(比如@hotashang )在2011年就预计到了基于云加速的订制服务将成为迅雷营收的主要来源和增长的主要动力。

2013年Q1,云加速订制服务贡献的收入占比达到45.6%,首次超过广告业务。

今年Q1,广告业务贡献的收入占比降至历史低点18.3%,云加速订制服务则“创新高”达到60.3%。

二、业务架构

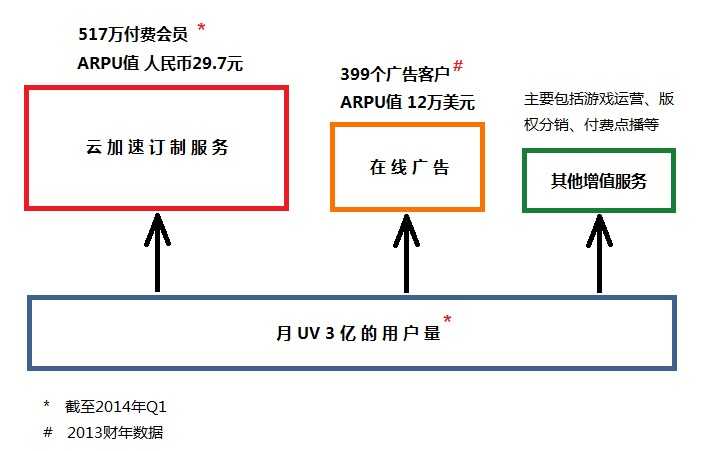

迅雷在招股书中表示,截至今年Q1平均月UV总量达到3亿,是中国用户量第十大的互联网公司。基于数量庞大的免费使用迅雷下载服务的用户群体,迅雷目前的货币化方式主要有:

——间接方式,以在线广告业务为主,主要包括:1.在免费的下载工具中插入广告;2.将流量导到“迅雷看看”,提供免费在线视频内容,通过卖广告获取收入;

——直接方式,以云加速订制服务和互联网增值服务为主,主要包括:1.基于强大的P2SP直接向用户收费,为付费用户提供云加速订制服务(包括离线下载、高速通道、云播放、云存储等);2.利用已有流量提供网络游戏运营、视频付费点播等服务。

三、成长性分析

迅雷 目前的货币化方式仍主要集中在PC端,而PC端未来的增长主要是看云加速业务。付费会员量和ARPU值是影响该业务增长的两大要素。

从招股书披露的数据来看,迅雷已经占据中国互联网云加速市场84%的份额,如邹胜龙所说 “这意味着每10个使用云加速产品的网民中,只有1.6个没有使用迅雷”,似乎上升空间有限。

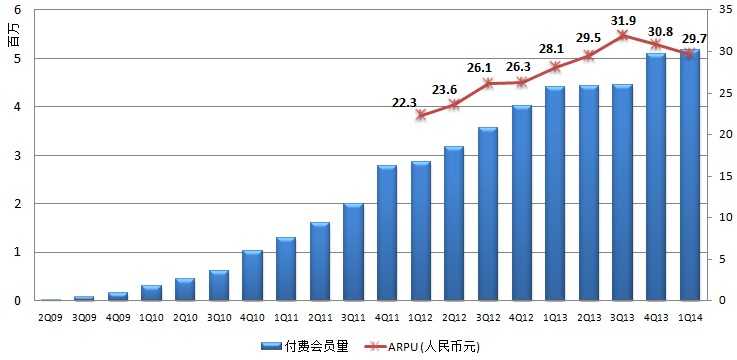

上图是根据新老两份招股书以及路演材料整理的云加速订制服务推出以后,每个季度付费用户的增长情况以及过去两年的ARPU值变化。

过去两年,付费用户的季度复合增长率在7.63%,从1Q12的287万增长到1Q14的517万;增长主要来自2012年和去年Q4,去年Q2和Q3一度出现了增长停滞。虽说目前迅雷付费会员在只占到下载工具平均月UV的2.6%,但从付费业务推出5年来转化率的变化来看,要提升一个数量级到10%几乎是非常困难的。况且随着网络基础设施的改善和数字媒体内容消费习惯的改变,目前下载工具月UV 2.04亿/月活1.42亿的user base能否长期保持增长也存在疑问。

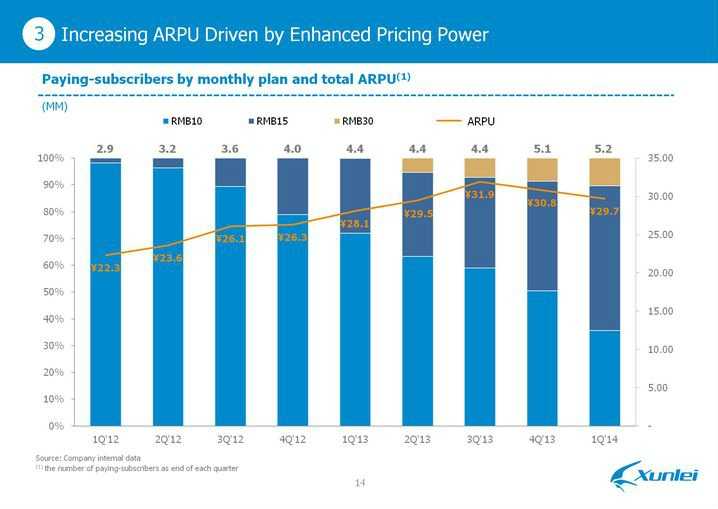

ARPU值方面,随着迅雷在标准会员每月10元的基础上,2012年推出了每月15元的白金会员,2013年推出了每月30元的钻石会员,ARPU值在过去两年从人民币22.3元逐步攀升到30元附近。不过,不太乐观的是从去年Q4开始ARPU值连续出现环比降低。

有球友看了上图以后问,为什么钻石会员和白金会员的占比提高的同时APRU值却在降低?由于会员费是按月定价,而披露的APRU值是季度数据,钻石、白金会员占比提高ARPU却降低,只能说明有越来越多的会员不是每月都在付费。具体需要去了解V1、V2会员的数量占比和留存率在过去两个季度的变化情况。@ubimind

从对付费用户量和ARPU值的分析来看,迅雷云加速订制服务的增速可能不会太快。

而“传统“的在线广告业务,收入更是随着广告客户数和APRU值的双双下降,已经连续三个季度出现营收环比下滑,并且至少连续四个季度出现营收同比下滑。

至于包括游戏、付费点播在内的其他增值服务,在过去两个季度也出现了营收的同比和环比双双下滑。

所以,迅雷未来在PC端的业务增长可能会比较乏力。最近两个季度的净营收均出现了同比负增长的情况。

移动端和客厅市场,这两块非常重要的新兴市场,迅雷仍处在探索和布局阶段,主要是通过与部分硬件厂商进行预装合作、免费提供后台云加速服务换取产品的安装推荐、为开发者提供免费的云加速开发平台获得推广、在移动端为用户免费提供离线下载服务、“会赚钱的路由”等来获取用户、扩大市场占有率和影响力,目前离货币化还有较长距离,货币化方式也需要探索和创新。这块儿由于小米的大举介入让投资人有了很大的想象空间,并成了此次IPO最大的卖点和支撑。

四、财务简析

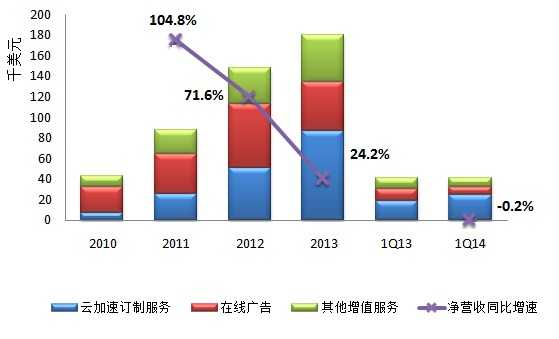

过去三年,迅雷净营收的同比增速分别是104.8%、71.6%、24.2%,增长主要来自云加速订制服务,其次是以游戏、付费点播为代表的增值服务。广告业务不仅占比下降,去年和今年Q1还出现了绝对额的下滑。

今年Q1,受累于广告和增值服务收入减少,迅雷净营收同比出现轻微负增长,增速-0.2%。

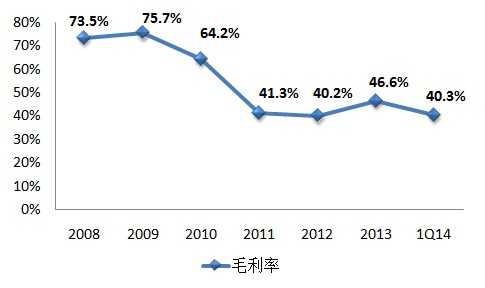

(注:上图毛利率按毛利润/净营收计算,与招股书数据不同)

目前迅雷的营收成本主要由带宽成本和内容成本构成。在发力云加速服务和视频业务之前,迅雷的毛利率一度在70%以上。发力之后,内容成本和带宽成本相继有非常显著的上升,使毛利率水平降至40%多。

与内容成本具有较显著的规模效益不同,带宽成本与迅雷云加速服务业务的增长有较强的线性关系。今年Q1,迅雷的内容成本并没有因为在线广告、付费点播收入减少而降低,但带宽成本和设备折旧随着云加速业务的增长有显著上升,导致毛利率出现较大幅度的同比下滑,降至40.3%的低点。

期间费用中,销售与市场费用的营收占比在过去三年稳步增长,考虑到品牌推广的需要和移动端竞争加剧,今年有可能会进一步上升;推出云加速服务后,迅雷研发费用的营收占比也在持续增加,从2010年的13.4%增至今年Q1的17.2%。估计今年迅雷的期间费用占比会保持在43%以上。

Non-GAAP运营利润率排除了share-based compensation expenses的影响。受益于营收规模上涨后行政管理费用的占比下降(2009-2011年占总营收的20%-23%,之前更高,2012年开始降至12.5%附近),迅雷Non-GAAP运营利润率从2011年毛利率大幅下滑后的-1.26%升至最近两个财年的3%以上。2013财年,迅雷的Non-GAAP运营利润约为594万美元。

今年Q1,受带宽成本、折旧,以及各项期间费用同比上升的影响,Non-GAAP运营利润率再次转负,降至-0.38%;去年同期是11.24%。

五、春华资本是否挣到钱?

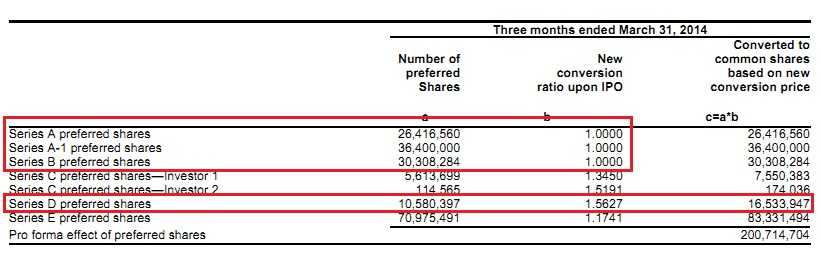

春华资本IPO前持有A类、A-1类、B类优先股(由原股东献售)均将在IPO完成时按1:1全部自动转换为普通股,而D类优先股(D轮融资时发行)将按1:1.5627转换为普通股。

如上表,春华资本2012年上半年参与迅雷D轮融资时,原股东的献售价格是2.482美元/股,晨兴创投和联创策源是主要献售人,公司新发行证券D类优先股的价格是3.544美元/股。春华资本入股的平均成本为2.32美元/股,合11.60美元/ADS,略低于IPO发行价。

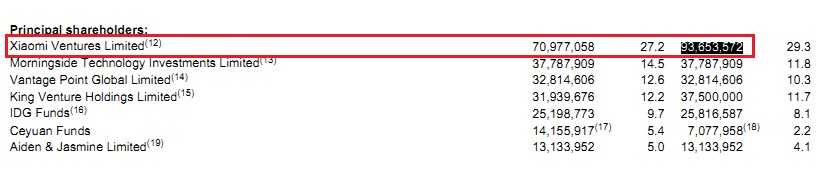

今年4月15日,迅雷从春华资本手中回购了普通股、各类优先股总计5,622,036股,回购金额24,275,665美元。考虑到D类优先股的换算比例,此次回购相当于普通股总量7,765,328股,对应价格3.126美元/股,相当于15.63美元/ADS。同时,迅雷授予春华资本以约合每股2.818美元的价格认购3,406,899股E类优先股的权利(反稀释),相当于以IPO发行价认购400万股普通股的权利,认购权于IPO定价日到期。春华资本最终放弃了认购。从迅雷最新披露的主要股东持股情况来看,春华资本持股比例已经低于5%。

所以,春华资本两年前入股迅雷,到现在是赚钱的,只是赚得不多。

六、小米到底花了多少钱?

今年3月,小米以2亿美元认购迅雷70,977,058股E类优先股。此次入股被外界解读为迅雷IPO的最大卖点——雷军的“背书”,在移动端和客厅两大新兴市场与小米绑定,成为迅雷未来增长的重要想象空间。

70,977,058 股E类优先股在IPO完成时将按1:1.1741的比例自动转换为83,334,164 股普通股,小米今年3月入股迅雷的成本为每股2.40美元,12美元/ADS,和IPO发行价相等。

另外,迅雷还授予了小米以大约2.818美元/股的价格认购17,744,264股E类优先股,相当于以IPO价格认购20,833,540股普通股的权利。

不过小米并未行使这个权利。而是从联创策源手中购买了7,077,959股B类优先股,从其他献售股东手中买了3,242,280股A类优先股。这两类优先股在IPO完成后按1:1自动转换为10,320,239股普通股。按IPO发行价计算,这些普通股对应2477万美元。

所以,可以认为小米以2.2477亿美元作为对价,在迅雷IPO完成后持有后者大约29.3%的股权(不考虑超额配售部分)。

七、迅雷现在有多少现金?

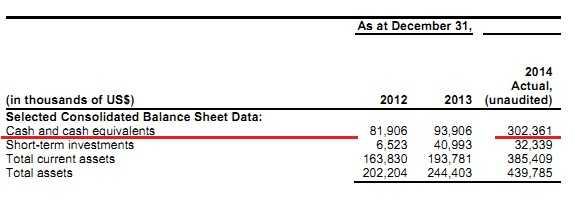

招股书披露的数据显示,截至今年3月底,迅雷拥有的现金及其等价物是3.02亿美元。这是已经包括了小米给的2亿美元现金。

接下来4月份,迅雷以大约每股2.8美元的价格向金山软件、晨兴创投、IDG资本发行E类优先股,融资约1.1亿美元;部分回购春华资本所持有的普通股和各类优先股,花掉大约2428万美元;然后用大约4981万美元向联合创始人邹胜龙、程浩,Bright Access,富达亚洲风险投资(FAV)等回购普通股和优先股。

不考虑超额认购部分,迅雷IPO融资净额大概是8164万美元。

所以,暂不考虑IPO超额配售部分以及经营现金流的变化,IPO完成后,迅雷账上的现金及其等价物接近4.2亿美元。

目前迅雷市值约9.66亿美元,扣除现金后约为5.5亿美元,对应2014年Non-GAAP 动态P/E 40倍以上。

via:雪球

更多阅读: