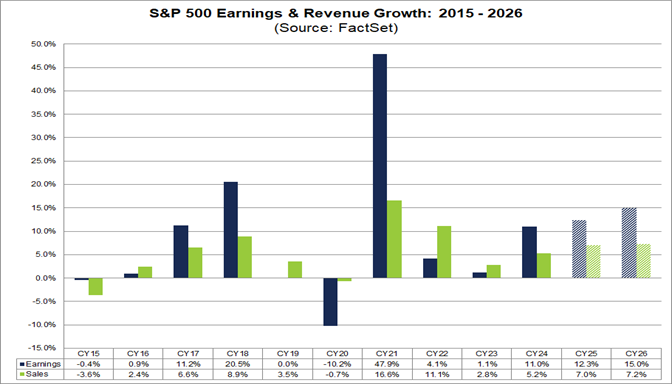

标普500成份股公司2026年整体每股盈利预计同比增长15.0%,明显高于2015—2024年10年期年均8.6%的盈利增速,延续自2021年以来的盈利修复与扩张周期。如若该增速实现,将意味着标普500连续第六年实现盈利正增长,并连续第三年录得双位数盈利增幅,在历史盈利周期中处于较为强势的位置。

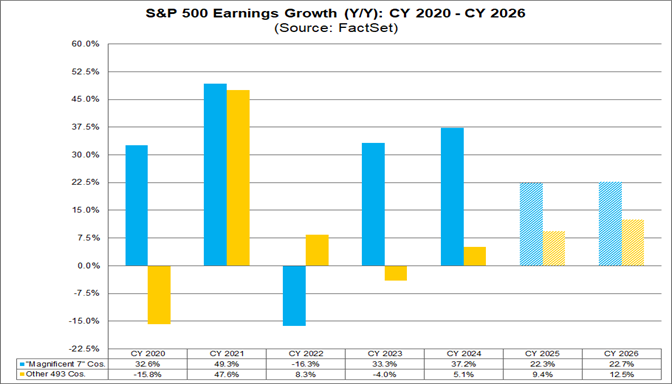

从结构上看,市场关注度最高的“七巨头”并非本轮盈利增量的唯一驱动力,在2026年对盈利增量贡献最大的前五家公司中,仅有英伟达与Meta两家来自“七巨头”阵营。整体上,“七巨头”2026年盈利预计同比增长22.7%,略高于2025年22.3%的预估增速,而其余493家公司2026年盈利增速预计为12.5%,也显著快于2025年9.4%的水平,显示盈利扩张正从少数成长龙头逐步向更广泛成份股扩散。

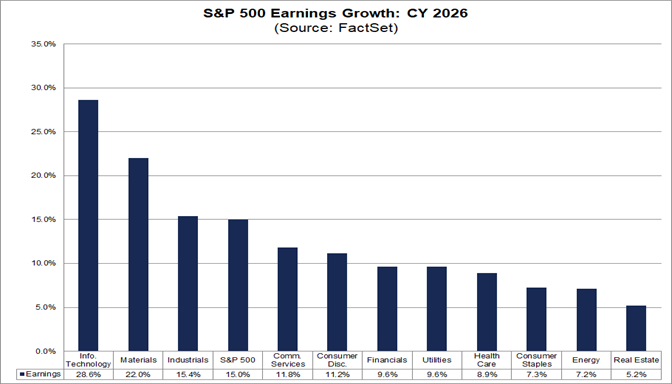

从行业维度看,标普500全部11个行业在2026年均被预计实现盈利同比正增长,呈现“全面开花”的格局。其中,信息技术、材料、工业、通信服务以及可选消费五大行业被预计将录得双位数盈利增速,反映出数字经济、制造业资本开支与高端消费相关板块在盈利周期中的相对优势地位。

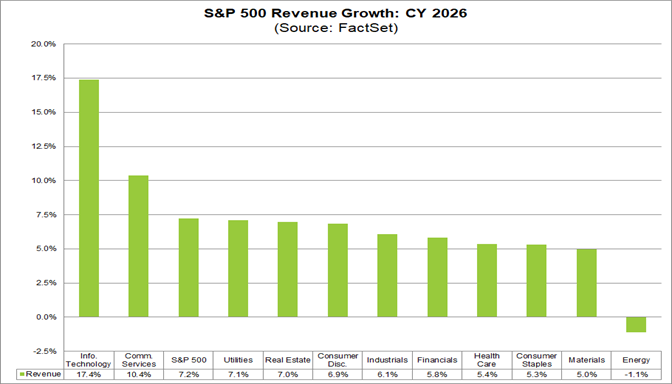

收入端同样保持稳健扩张,2026年标普500整体营收预计同比增长7.2%,高于2015—2024年10年期年均5.3%的收入增速,表明当前盈利改善并非单纯依赖成本压缩,而是有真实收入扩张作为支撑。在11个行业中,有10个行业预计实现收入同比正增长,信息技术与通信服务将领跑收入增速,而能源则是唯一预计出现收入同比下滑的行业,折射出大宗价格回调与行业景气度回归常态的影响。

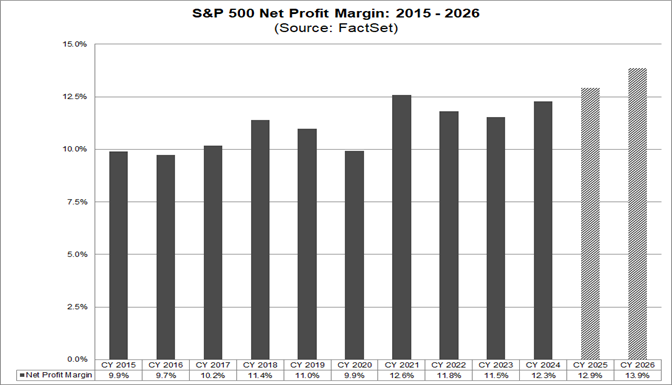

在盈利能力层面,标普500 2026年预估净利率为13.9%,显著高于2015—2024年10年期平均11.0%的水平,反映出整体利润率结构仍处于历史高位区间。若13.9%的净利率最终兑现,将创下自2008年FactSet开始追踪该指标以来的年度纪录高点,意味着上市公司在成本控制、效率提升以及高附加值业务布局方面的中长期努力正在转化为可观的利润率红利。

纵向对比近年数据,标普500已连续多年维持收入中个位数增长与盈利双位数增长的“剪刀差”格局,2025年盈利预期增速为12.1%,2026年进一步抬升至15.0%,而同期营收增速则从中个位数平稳抬升。这一组合表明,盈利改善更多来自结构性提效与高利润业务占比提升,而非单纯依赖总量需求的高速扩张,体现出美股龙头公司在利润率管理与商业模式升级方面的成熟度。

从风格演变看,“七巨头”2026年22.7%的盈利增速依旧显著高于标普500整体,但其他493只成份股12.5%的预期增速也在明显加速,使得指数盈利来源更加分散。一方面,龙头科技与平台公司继续贡献超额盈利增长,巩固指数中长期上行的“压舱石”作用;另一方面,传统周期、工业和可选消费等板块盈利修复带动“广谱盈利复苏”,有助于缓和市场对少数权重股过度集中所带来的结构性风险担忧。

从宏观视角审视,2026年标普500在收入预计增长7.2%、盈利预计增长15.0%、净利率预计升至13.9%的组合下,描绘出一幅“中速增长、强利润率、高质量扩张”的盈利图景。若叠加分析师对2026年标普500点位约15.5%上涨空间的预期,可以看出市场定价逻辑仍然高度依赖盈利与利润率延续在高位区间这一核心假设,未来利率中枢、成本结构与行业竞争格局的微小变化,均可能对上述盈利路径产生放大效应。

面向趋势的中长期洞察,当前的一致预期指向:盈利增长的持续性、利润率高位的可维持性以及盈利扩张从“头部少数”向“板块多数”的扩散,将成为未来数年美股行情的三大关键变量。若2026年15.0%的盈利增速与13.9%的创纪录净利率如期落地,并在其后几年保持温和回落而非急剧回调,美股有望进入一个“盈利中速、估值温和再平衡”的新阶段;反之,一旦宏观利率、成本或监管环境出现超预期扰动,当前建立在高盈利与高利润率之上的估值体系也将面临重新定价的压力。

文章来源:FactSet Insight

注:本文由 AI 生成,内容仅供参考,不代表本站态度或观点,请谨慎鉴别!

更多阅读: