Cheil OpenTide (COT)依靠自身组建的覆盖全国30多个大中城市的市场调查网络,对中国消费者网购服装的情况进行了一次问卷调查,除了一线二线大城市之外调查还选取了部分三四线中小城市,共抽查了3 6 0个样本。被调查者具备三年及以上在网上购买服装、最近半年每月两次以上通过网络购买服装的经历。综合分析调查结果,Cheil OpenTide的赵香淑认为消费者通过网络购买服装服饰类产品与两年前相比表现出一些新的变化特征,可以用四个更来概括,即更多、更深、更高和更广。

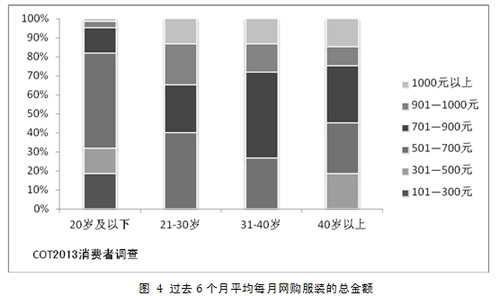

更多是指网购服装的消费人群的年龄段更多,消费的频次和金额更多。从网上购买服装的消费人群两年前以20到29岁年龄段为主要购买人群,而现在已经扩展到了30到40岁年龄层及40岁以上的人群。以购买的频次和金额来评判,其中30到40岁年龄层的消费者为主力购买人群。同时各年龄段消费人群在网上购买服装的频次和金额与两年前相比都有不同程度的增加。

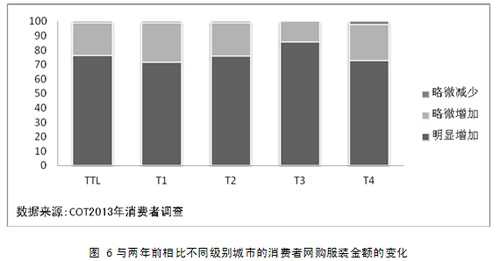

更深是指服装线上销售的渠道下沉得更深,已经渗透到了三四线城市。与两年前相比,三线和四线城市网购服装的消费增长明显。调查显示三线和四线城市的消费者从网上购买服装的频次明显增加的比例均高于一线和二线城市;在购买金额上三线城市较两年前明显增加的比例也比一线和二线城市的消费者更高。

更高是指消费者对网上购买服装的品牌和品质的关注更高,网购服装从关注性价比逐渐向关注高品质转变。应对消费者对品牌和品质的更高要求,网购服装渠道类型由过去个人对个人的C2C为中心(例如淘宝)逐渐转移为以B2C市场(例如天猫)为中心,从鹏泰研究中心的调查项目“与两年前相比消费者网购服装更愿意选择的网站”的结果分析也可以印证这一转变。

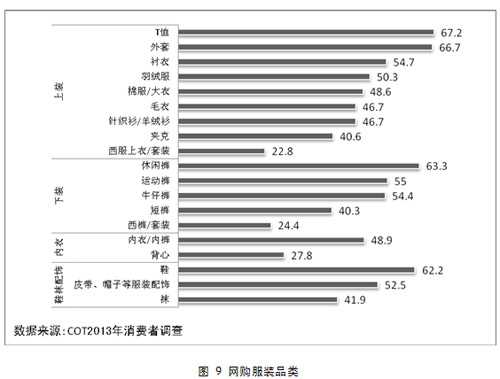

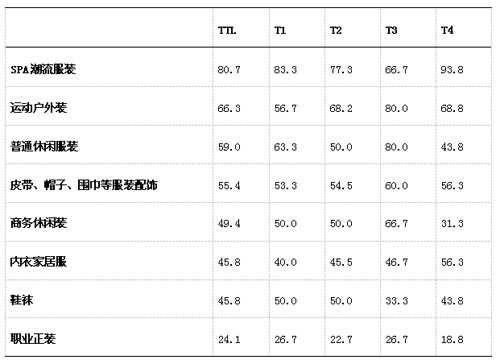

更广是指消费者通过网络购买的服装品类与两年前相比更广。消费者在网上购买的服装的品类较为分散,通过网络购买上装、下装、内衣和鞋袜配饰等几乎所有品类。相对而言T恤、外套、休闲裤和鞋的购买比例最高。

(一)通过网络购买服装已不再单单是年轻人的选择。

调研发现,通过网上渠道购买服装的人群的年龄范围比两年前更广,与之前主要购买年龄层为20-29岁人群相比,31-40岁年龄层及40岁以上人群近两年来通过网络购买服装服饰的频次和金额均不同程度增加,并且比20岁以下人群和21到30岁年龄段人群的增加更为显著。所有被调查人群中70%左右通过网络购买服装的频次和金额都有较大变化,并且95%以上购买频次和购买金额都增加。

当被问及对未来网购服装金额的判断时,30-40岁的被调查者中有91.4%的人表示总金额会越来越高。40岁以上的被调查者中有77.8%的人认为其花费在网购服装上的总金额会越来越高。

图 3过去六个月每月平均网购服装频次

调研结果显示,与两年前相比三线和四线城市的网购服装消费增长明显。从消费者网购服装频次来看,三线和四线城市明显增加的比例分别达到85.5%和85.1%,均高于一线和二线城市;从网购服装的金额来看,三线城市较两年前明显增加的比例也较一线和二线城市消费者有更显著的提高。

图 5 与两年前相比不同级别城市的消费者网购服装频次的变化

调查显示,在通过网络购买服装时,消费者在产品选择的考虑因素上,不再仅仅是价格(71.4%),更多关注的是质量(85.6%)和产品的款式(72.2%),对服装品牌的关注也高达65%。另外由于网上购物无法直接接触产品,商家信誉和买家对产品评价和评论因素也很重要。

图 7 消费者网购服装主要关注因素

在网络购买渠道的选择上,消费者更愿意选择B2C平台。与两年前比,67%的消费者现在更愿意在天猫购买服装,39%的消费者更愿意在品牌官网购买服装,更愿意在京 东商城和唯品会等B2C购物网站购买服装的分别是37.8%和34.1%;从最近一年实际消费看,通过天猫品牌官方旗舰店购买服装的比例最高,达到84.2%。

图 8 与两年前相比消费者网购服装更愿意选择的网站

(四)网上购买服装的品类广泛分散。

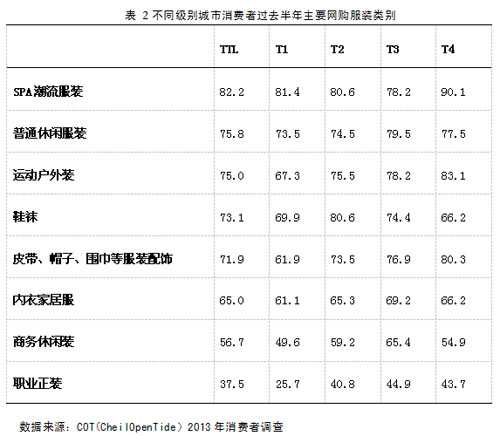

调查结果显示消费者通过网络购买服装的品类相当广泛,T恤、外套、休闲裤、鞋、衬衣、羽绒服、牛仔裤、休闲裤、内衣、毛衣、围巾配饰等等品类非常齐全。相对而言T恤、外套、休闲裤和鞋购买比例较高。分年龄段来看,不同年龄别消费者购买品类集中度不明显。相对而言40岁以上消费者购买外套、休闲裤和衬衣的比例略高,20岁以下的年轻人购买鞋类的比例略高。

更多阅读: