根据Counterpoint的报告,2025 年印度智能手机市场呈现出起伏不定的态势。年初由于库存积压和新品发布减少,市场表现较为疲软,但从第二季度开始,随着新品发布、促销活动的开展以及节日促销活动的推动,市场势头逐渐复苏,第三季度的出货量达到了创纪录的水平。然而,在第四季度,由于品牌在节日过后优先进行库存调整,并且面临不断上涨的零部件成本,出货量再次放缓。总体而言,该市场的出货量同比增长约 1%,而销售额同比增长 8%,这凸显了持续的高端化趋势。

研究总监Tarun Pathak在评论市场价值动态时说道:“2025 年,印度的宏观经济环境保持稳定且具有韧性,得益于强劲的国内需求、可控的通货膨胀以及降低的再融资利率,这缓解了金融状况并支持了非必需品消费。原始设备制造商(OEM)充分利用了这一优势,加强了其高端产品线,更加注重诸如人像摄影和旗舰级体验等高端相机功能,并推出了更便捷的融资方案,从而能够更快地进行设备升级并拥有更大的预算灵活性。

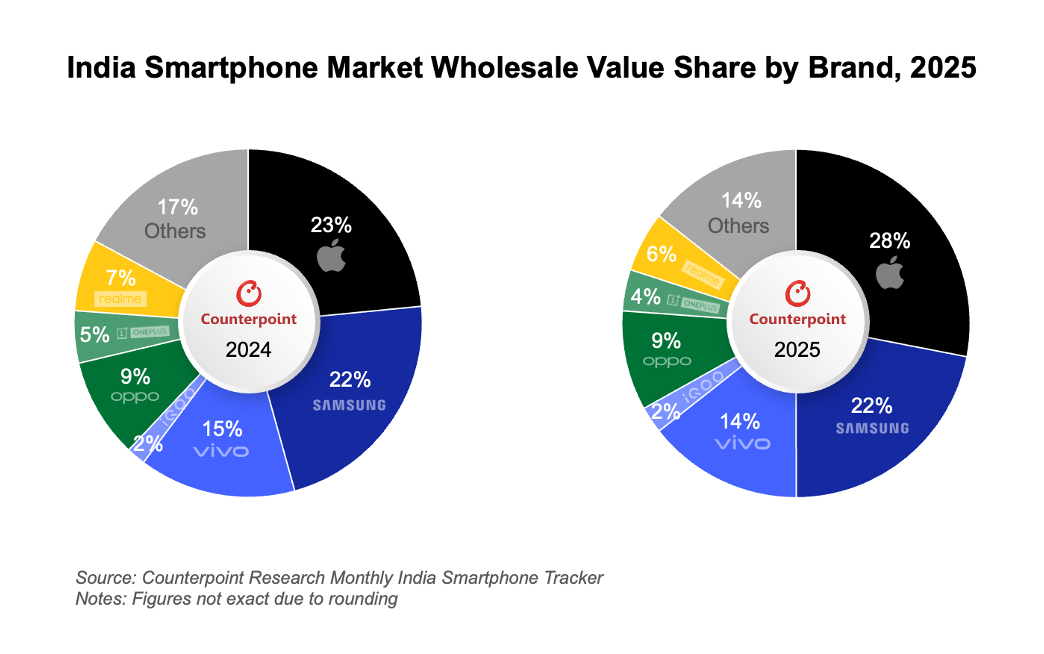

因此,在 2025 年,高端市场(价格超过 30,000 卢比)在数量上成为增长最快的市场,同比增长 11%,占总出货量的 22%,创下了有史以来的最高份额,推动了市场年度价值增长率达到 8%的最高水平。苹果公司的年度价值份额也达到了有史以来的最高水平。然而,在年底,各 OEM 之间的表现差异显著,因为不断上涨的内存和组件成本限制了激进的定价和促销活动,对那些在预算和入门级市场中曝光度较高的品牌产生了不成比例的影响,特别是在价格低于 15000 印度卢比的区间内,因为在这个价格区间内,消费者的购买意愿仍然非常灵活。相比之下,拥有更强大高端产品组合的 OEM 更具韧性,得益于更高的利润率、有选择性的定价策略以及对旗舰和接近旗舰设备的持续需求。这些趋势表明,在 2026 年初,市场结构将变得更加两极分化,高端产品将继续推动价值增长,而入门级产品的销量仍将面临压力。”

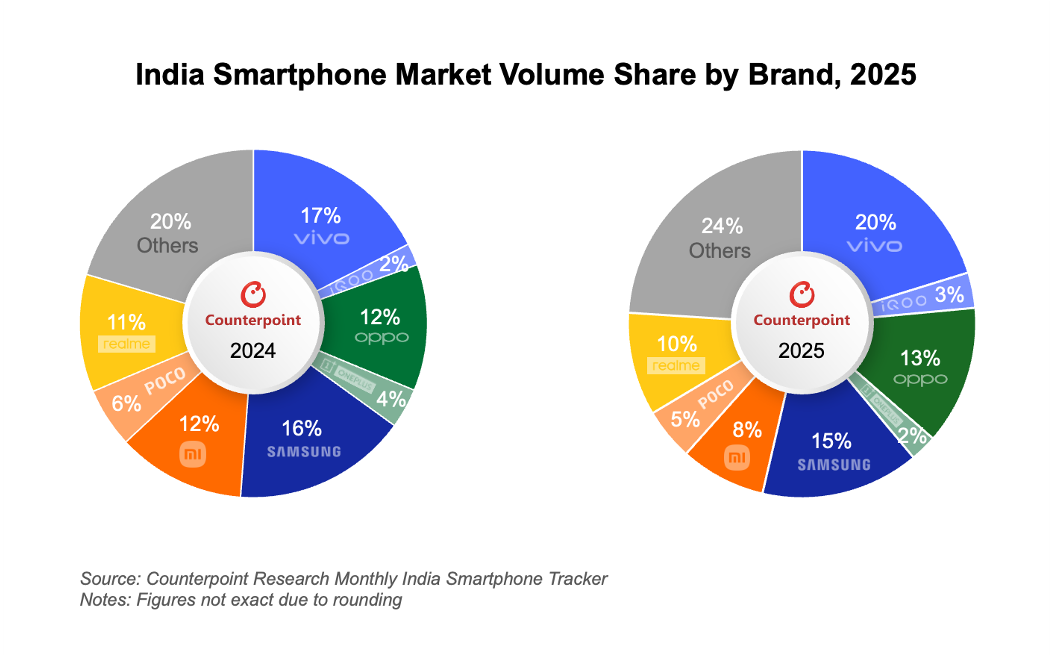

在谈到竞争态势时,高级研究分析师Prachir Singh表示:“vivo(不包括 iQOO)在印度智能手机市场占20%的市场份额,这得益于其涵盖大众市场和高端市场的双重策略。Y 和 T 系列推动了销量增长,而 vivo 的以相机为先的理念则助力 X 系列实现了 185% 的同比增长,这得益于其与蔡司的合作以及新款 X200 FE 的推出,后者有效地填补了 V 系列和旗舰 X 系列之间的差距。”

三星位居第二,其优势在于通过 A、M 和 F 系列在大众市场形成了聚焦的产品组合,同时 S 系列凭借稳定的高端市场表现保持稳定。由于对高端设备需求的增加,Galaxy S 系列在其三星产品组合中的出货量达到了有史以来的最高水平。OPPO(不包括 OnePlus)位居第三,主要得益于其在大众市场 A 和 K 系列的销量增长。苹果实现了 28% 的同比增长,得益于更强的渠道执行、通过多品牌门店深入小城市的更广泛渗透以及高端经销商门店。iPhone 16 在 2025 年成为出货量最高的机型,得益于有针对性的促销活动和强劲的节日季渠道执行。这也标志着 iPhone 在市场上的年度出货量占比达到了有史以来的最高水平。

展望 2026 年,印度智能手机市场预计会出现个位数的销量下滑,原因是不断上涨的内存和零部件成本抑制了需求,尤其是在价格低于 15000 卢比的细分市场。与此同时,价格的上涨以及主要原始设备制造商(OEM)更强烈的高端产品定位预计将使平均销售价格(ASP)同比增长 5%至 7%,从而进一步推动市场向高端设备倾斜。

其他重要趋势

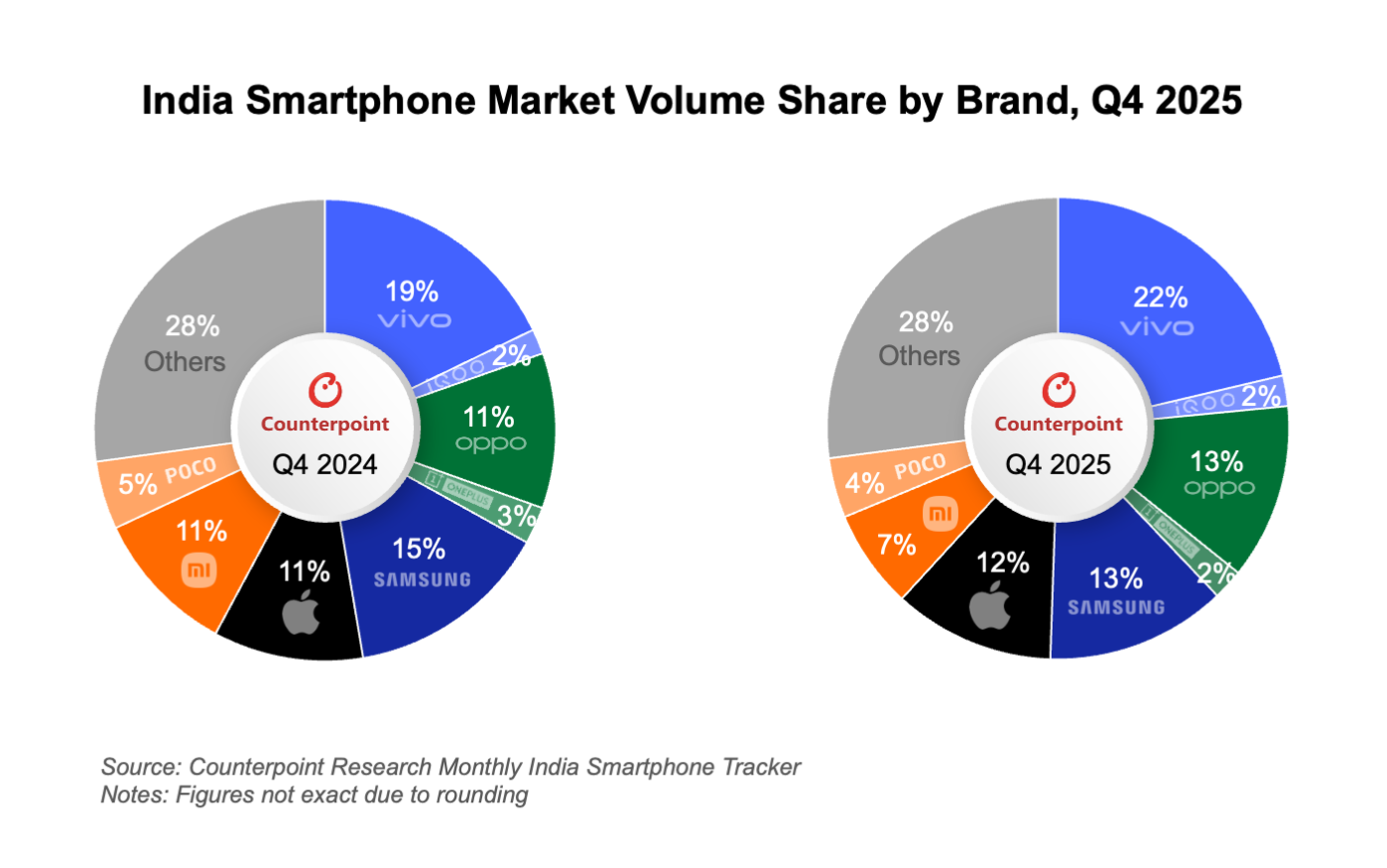

- 2025 年第四季度,印度智能手机出货量同比下降 4%,主要原因是节日过后的需求季节性放缓,再加上内存价格上涨导致的价格上涨进一步加剧了这一情况。

- 2025 年,联发科在印度智能手机芯片组市场占据领先地位,出货量份额达 47%,紧随其后的是高通,份额为 29%。

- 2025 年,摩托罗拉(同比增长 54%)是印度增长最快的智能手机品牌,得益于零售覆盖面的扩大,以及其简洁的安卓体验和独特的设计,这使得该品牌在竞争激烈的中端市场中脱颖而出并保持增长势头。

- CMF 是 2025 年增长最快的子品牌,出货量同比增长 83%。此前宣布,CMF 将作为 Nothing 的独立子公司运营,总部设在印度,并与 Optiemus 建立了一个 1 亿美元的制造合资企业。

- Nothing 在 2025 年第四季度是增长最快的原始设备制造商,出货量同比增长 32%,得益于其不断扩大的线下零售网络。其简洁的用户界面、可靠的连接性和独特的设计仍然是其关键的差异化因素。该品牌还加大了在印度的投资力度,以配合“印度制造”计划,旨在实现智能手机生产的本土化。

- 2025 年,三星在可折叠智能手机领域占据领先地位,市场份额达 88%,同比增长 28%。摩托罗拉紧随其后。Galaxy Fold7 和 Flip7 的更新设计语言受到了消费者的积极反响。

- 在主流零售领域,2025 年的融资渗透率达到了智能手机总销量的 40%。同时,在高端市场(价格超过 30,000 卢比)中,近三分之二的购买是通过融资完成的,这表明 EMI 选项的便利性正日益使消费者能够升级到更高端的智能手机。

- 配备杜比全景声支持的智能手机正受到越来越多的青睐,因为消费者越来越希望在他们的设备上获得更丰富、更沉浸式的音频体验,这得益于空间音频或杜比全景声格式下大量音乐和视听流媒体内容的可用性。

- 较大的电池容量,尤其是硅碳电池,正在成为印度智能手机市场的一个关键趋势。随着电池平均容量同比增长约 9%,原始设备制造商(OEM)越来越多地将更大容量的电池作为具有重大影响力的差异化因素,尤其是在内存价格不断上涨影响中端市场需求的情况下。

- 2025 年,智能手机的平均 DRAM(动态随机存取存储器)增长了 5%,这是由于人工智能驱动的应用程序的日益普及以及需要更高容量的设备端智能功能来支持多任务处理和提高性能所推动的。

- 2025 年,线上渠道实现了两位数的价值增长,这得益于对高端机型的大力促销和节日促销活动,其价值增长表现优于线下渠道。

更多阅读: