2026年初全球天然气市场原本延续再平衡趋势,但中东冲突迅速打破这一轨道。数据显示,霍尔木兹海峡的事实性关闭导致全球约20%的LNG供应暂时退出市场,短期供需结构被剧烈扭曲。 L10-L20同时,中东液化设施受损不仅压缩即时供给,还将对中期产能形成持续拖累,改变市场预期。

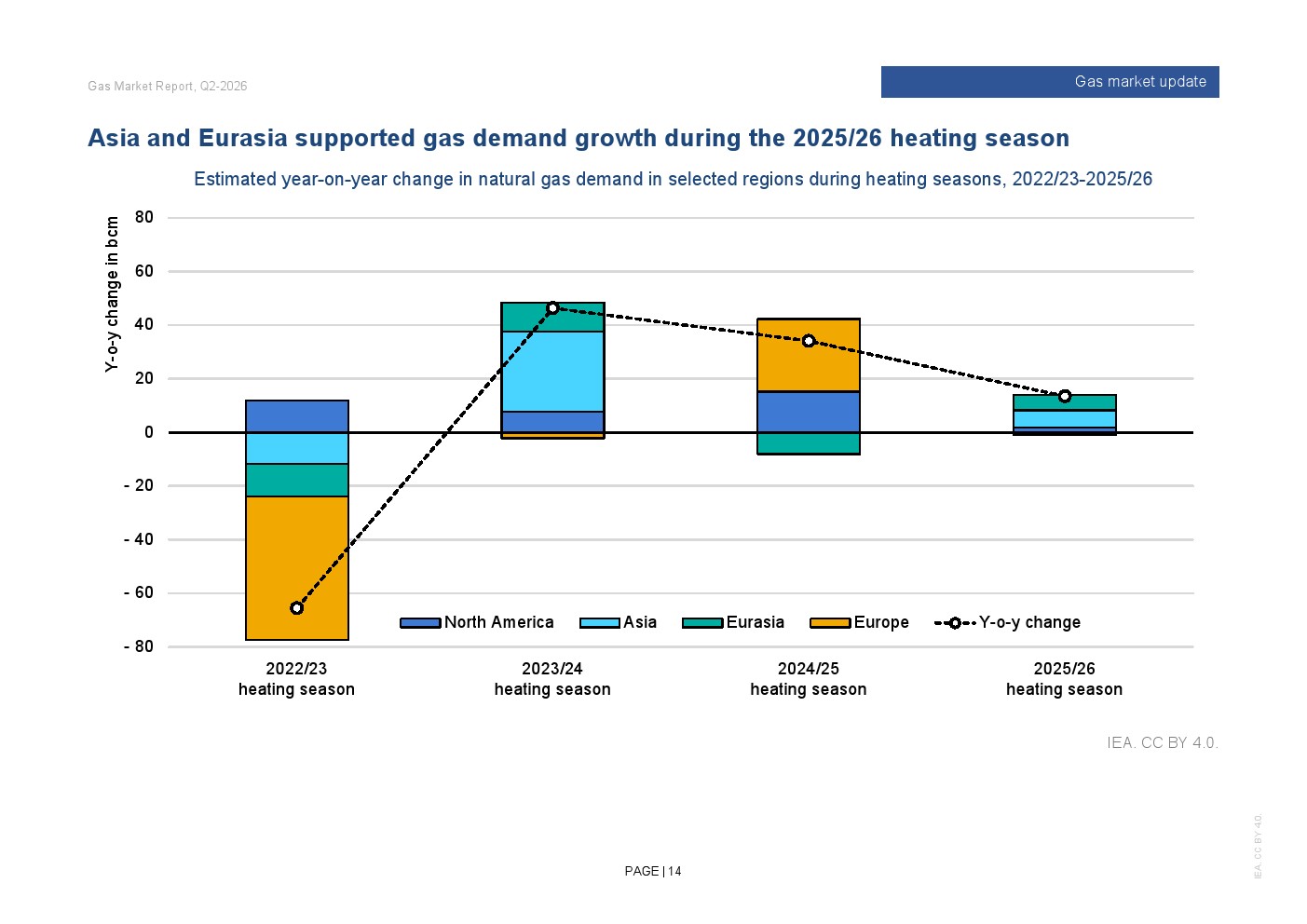

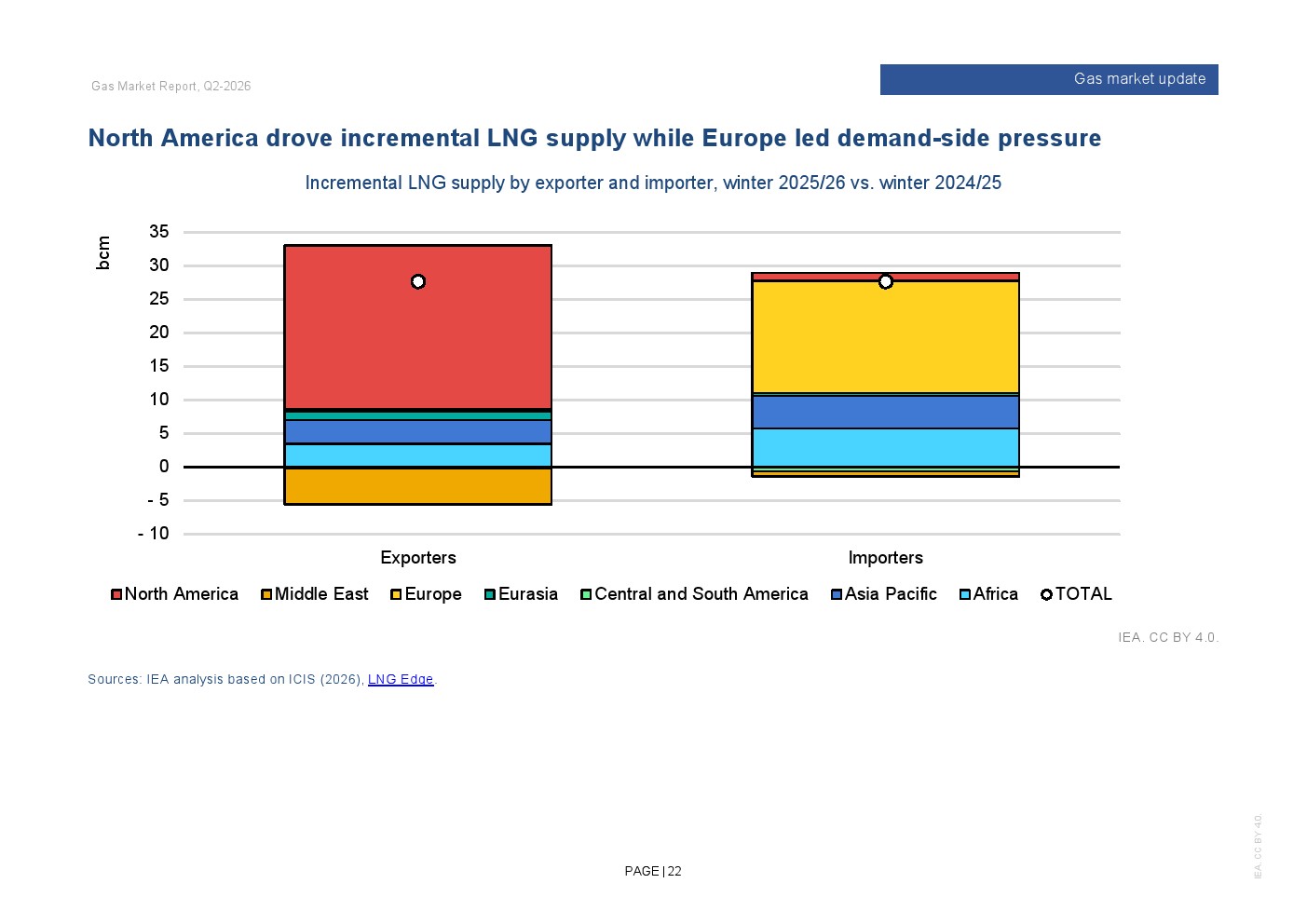

在冲击发生前,全球LNG供应显著扩张。2025年10月至2026年2月期间,全球LNG贸易量同比增长约12%,增量达29 bcm,其中北美新增产能贡献近半。 L6-L12 供给改善推动价格回落,欧洲TTF价格同比下降24%,亚洲JKM下降27%,需求随之恢复,亚洲消费同比增长约2%,而欧洲则因可再生能源替代,需求小幅下降近1%。

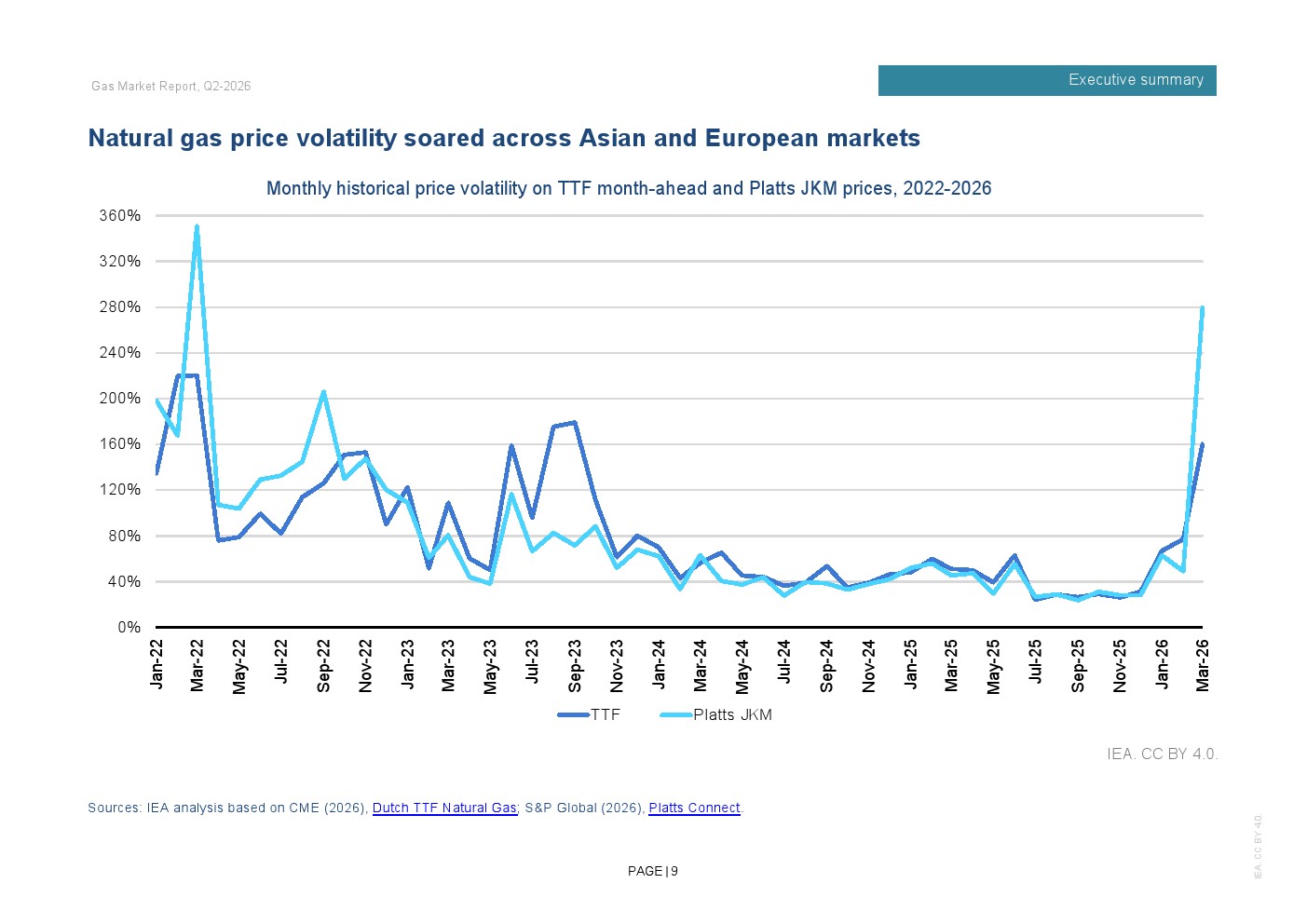

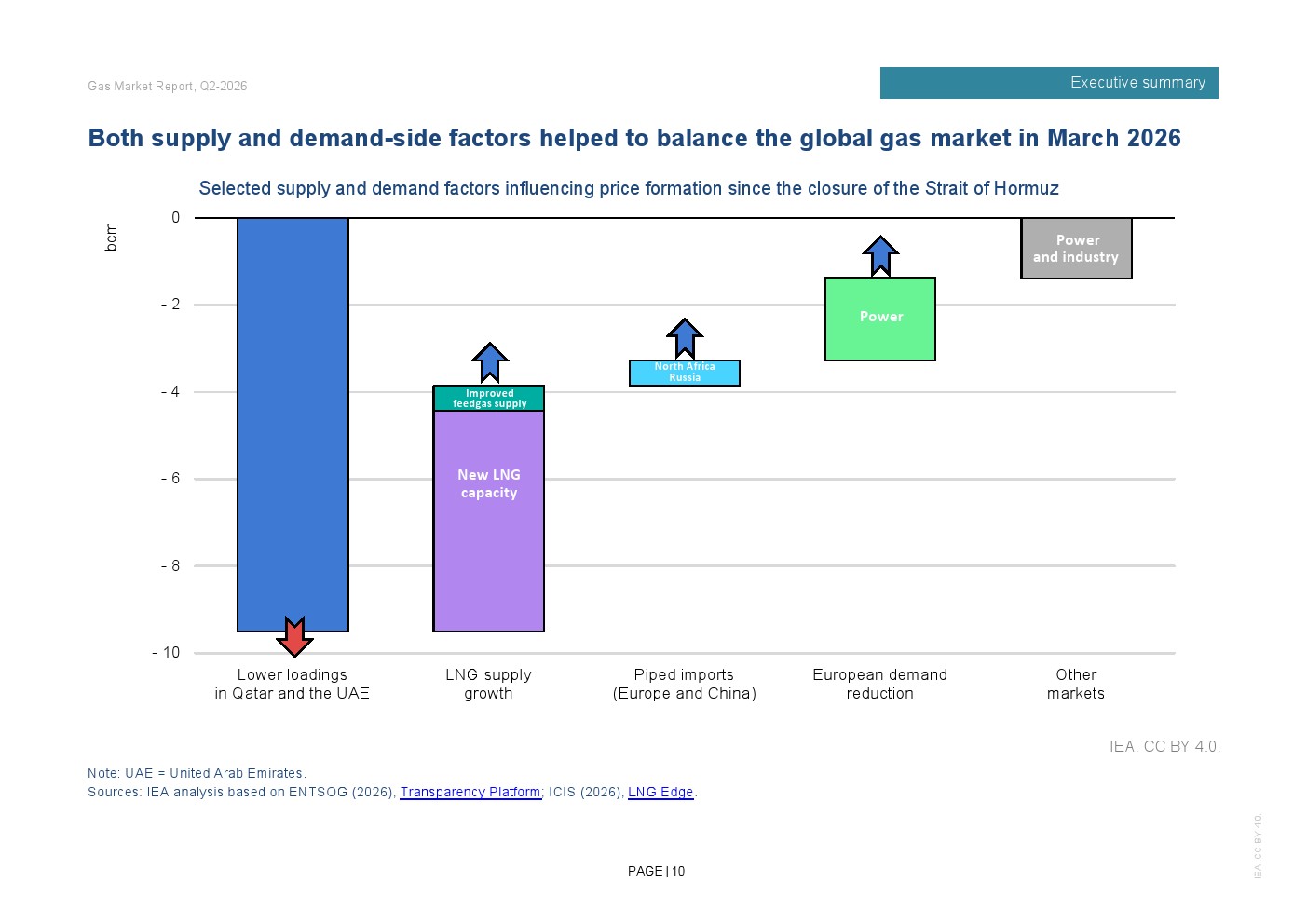

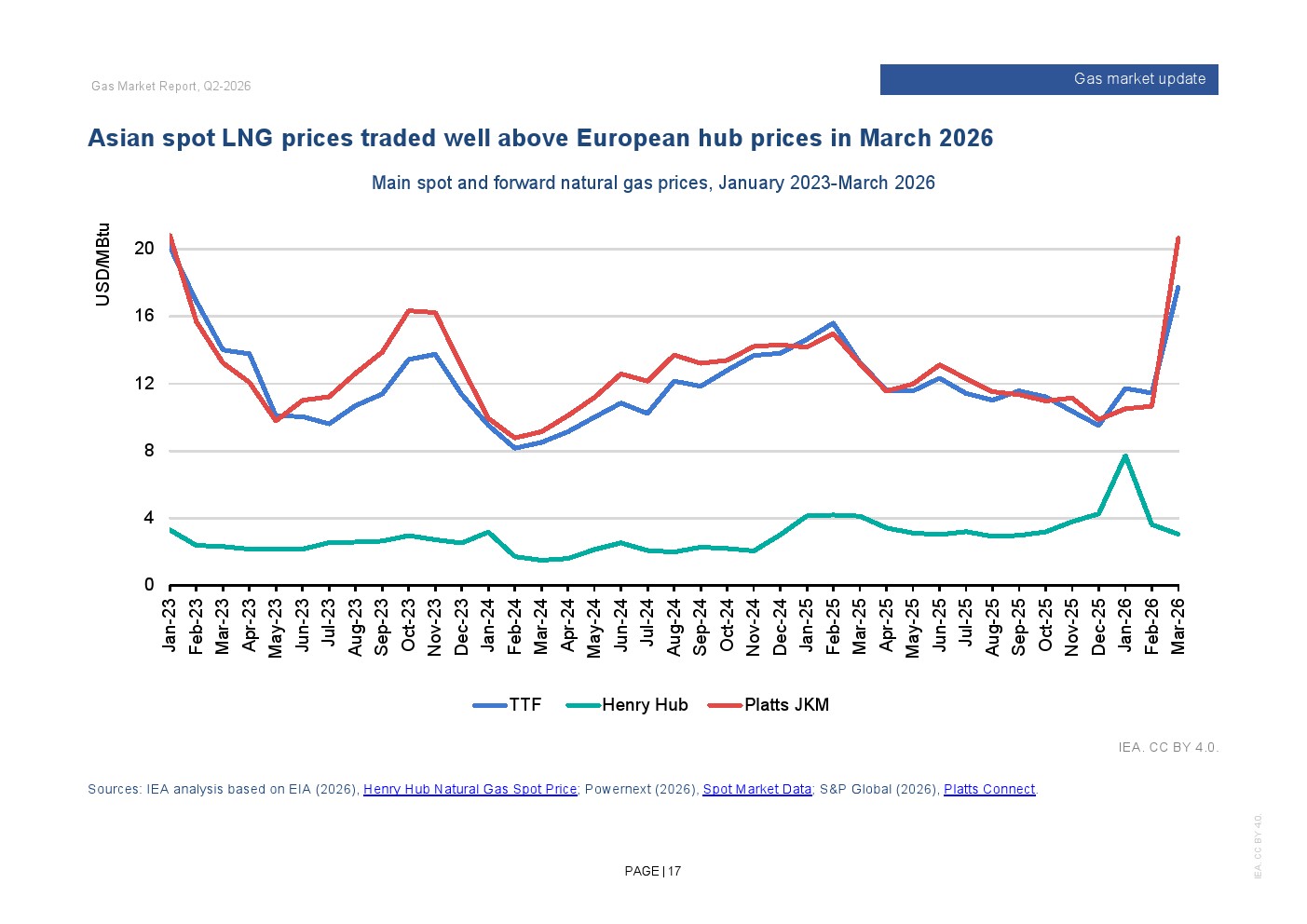

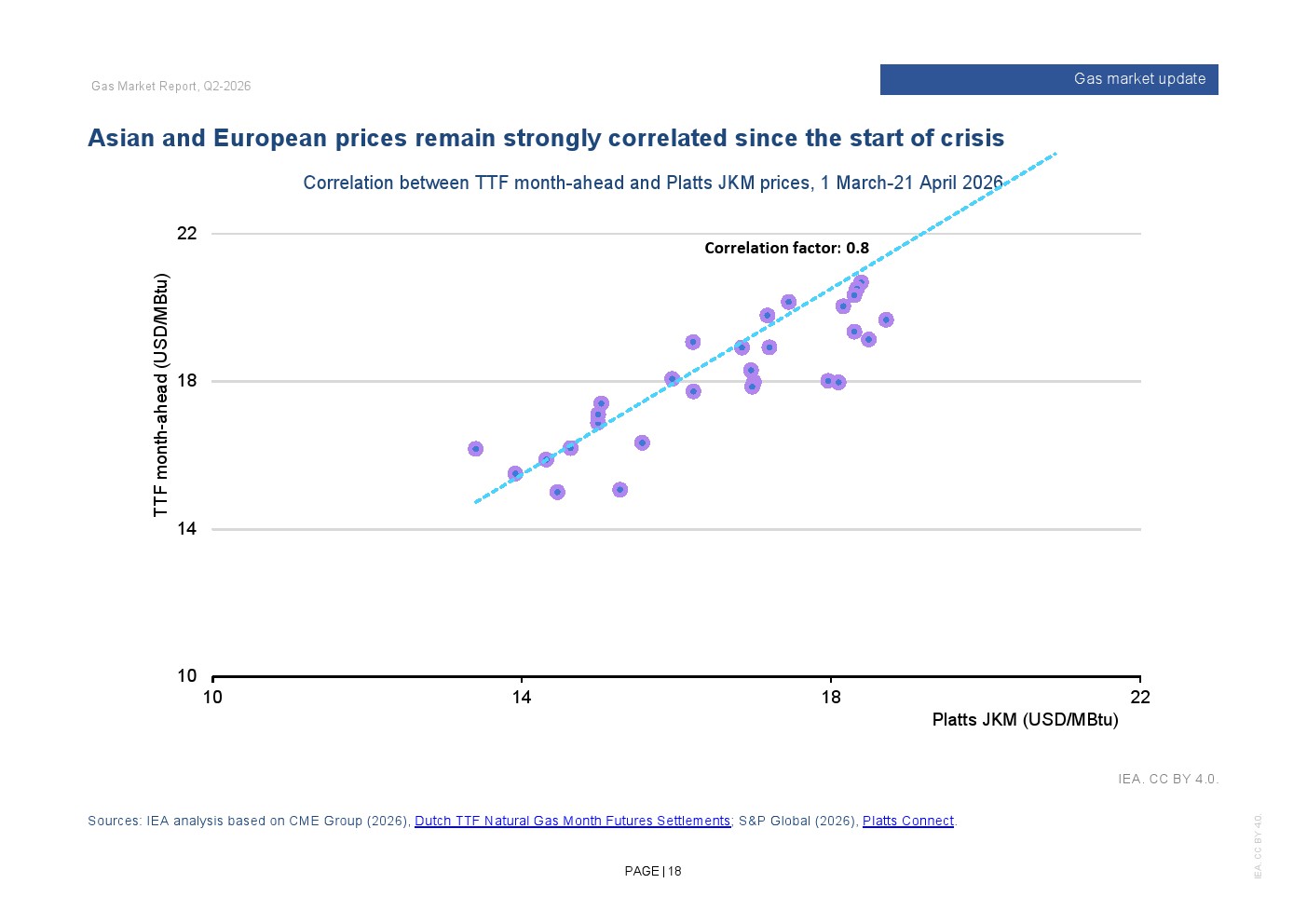

然而,3月供应冲击迅速逆转市场趋势。全球LNG产量当月同比下降8%,来自卡塔尔和阿联酋的装船量减少约9.5 bcm。 L7-L12 价格大幅飙升,欧洲TTF均价升至18美元/MBtu,亚洲JKM接近21美元/MBtu,价格波动率分别跃升至160%和接近300%。跨区域价差由欧洲溢价转为亚洲溢价2.8美元/MBtu,促使货物流向重构。

需求端开始主动收缩以实现再平衡。3月欧洲天然气消费同比下降约4%,亚洲多国通过燃料替代和节能政策抑制需求。 L7-L13 每延续一个月的海峡关闭,将带来约10 bcm的供应损失,并迫使需求预期持续下修。这表明当前市场的再平衡机制已从供给驱动转向需求压缩主导。

区域层面分化明显。欧洲LNG进口在冬季增长近20%至104 bcm,占总供给比重超过40%,进一步巩固其基础能源地位。亚洲方面,需求在冲击前增长1.5%至2%,但3月进口同比下降6%,其中中国降幅达30%,印度、巴基斯坦等价格敏感市场被迫实施配给与替代政策。

中长期影响更为深远。预计2026至2030年全球累计LNG供应将减少约120 bcm,占原计划供应的15%。 L8-L12 同时,卡塔尔产能扩张项目延迟可能使“LNG供应浪潮”整体推迟至少两年,削弱原本预期的市场宽松周期。

综合来看,本轮冲击揭示了全球天然气市场的三大结构性转变。首先,供应高度集中带来的地缘风险正成为核心变量;其次,需求弹性在高价环境下显著增强,成为平衡市场的关键工具;再次,跨区域套利与贸易流向正更加动态化。未来,全球天然气市场将从“供应驱动增长”转向“安全与弹性优先”的新范式,长期合同、多元供给与能源替代将成为主导趋势。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: