2026年,全球投资管理行业呈现“增长机会增加但盈利承压”的结构性矛盾。报告显示,低成本产品持续吸引资金流入,主动管理型共同基金出现持续净流出,而ETF成为核心增长引擎。美国市场中,主动型ETF在总ETF净流入中的占比从2014年的1%提升至2024年的约12%,同期资产规模从5020亿美元跃升至8430亿美元,同比增长68% 。欧洲市场亦呈现类似趋势,主动型UCITS ETF规模在一年内增长80%,达到490亿欧元,表明主动管理与被动结构的融合正在成为主流。

产品结构的重构进一步体现在基金形态的此消彼长。2024年美国新增468只主动ETF,总量达1600只,而主动型共同基金减少171只,显示资金与供给正在同步迁移 。这一趋势不仅反映投资者对成本与流动性的偏好变化,也揭示出资产管理机构通过ETF“再包装主动策略”的商业逻辑,即在费率压缩环境中寻找新的利润空间。

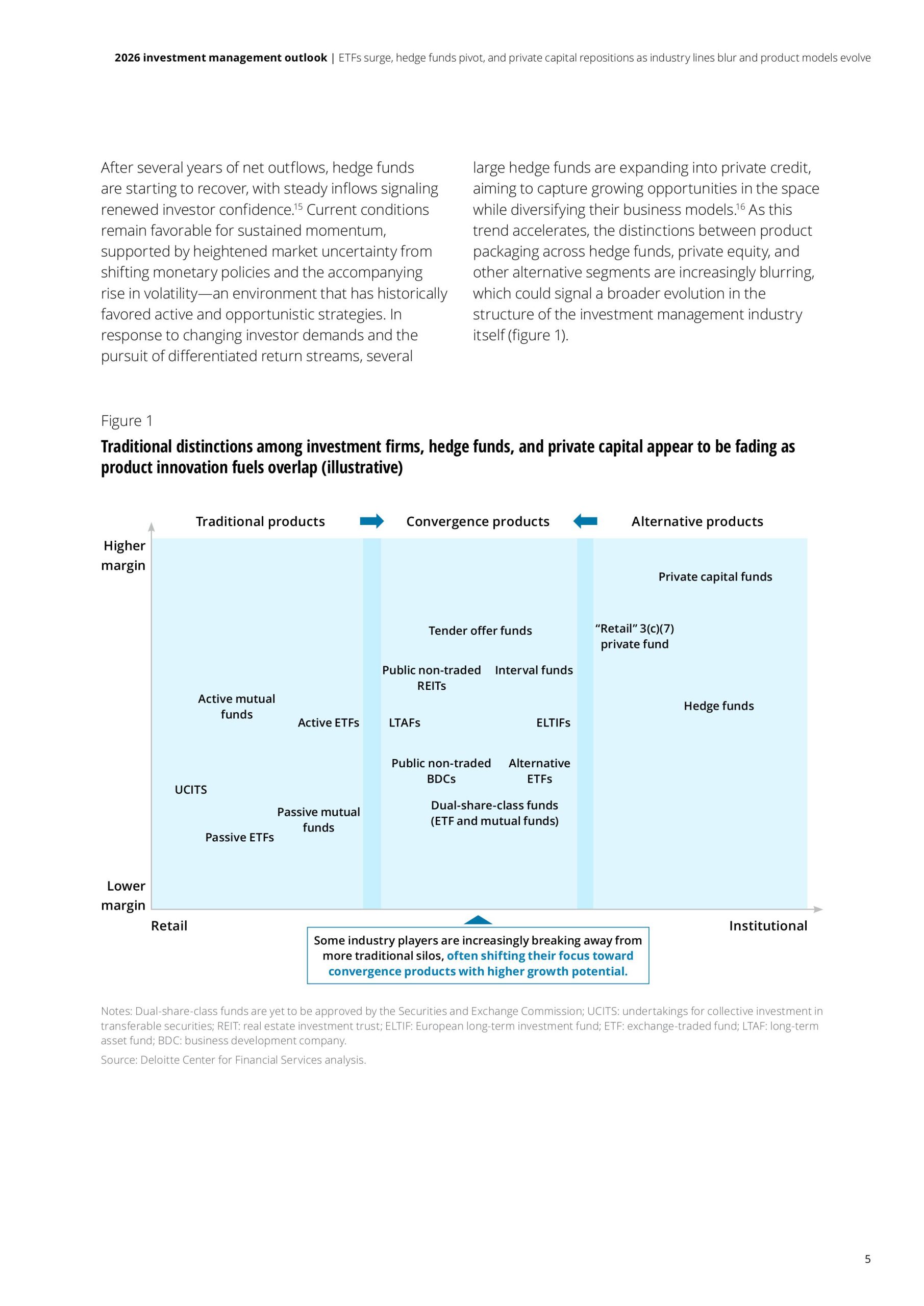

与此同时,私募资本市场经历周期性回调。数据显示,自2021年高点以来,私募融资总额下降约三分之一,新基金数量更是下降近三分之二 。收益率低于历史均值叠加关税不确定性,使投资者情绪趋于谨慎。然而,结构性机会正在积累,例如监管放松使401(k)等养老金账户逐步纳入另类资产,以及面向零售投资者的半流动产品快速发展。预计到2030年,另类基金规模有望增长超过50%,达到4.1万亿美元 。

行业整合与资本运作同步升温。2025年上半年,资管与财富管理领域并购交易数量同比增长46%,创十年来新高 。其中约25%的交易涉及财富传承与退休规划能力,反映出未来数十年高达124万亿美元财富转移背景下,资产配置与顾问服务的重要性显著提升。并购逻辑从单纯规模扩张转向能力整合,尤其是打通公募与私募产品的分销体系。

技术变革正在重塑行业底层逻辑。AI相关岗位占比从2022年的0.7%上升至2025年上半年的2.4%,增长超过三倍 。在应用层面,66%的金融机构已利用AI提升效率,64%的私募股权机构将AI用于尽职调查流程优化 。部分机构实现了AI在客户沟通、投研分析及销售转化中的规模化应用,例如投顾使用AI工具的渗透率高达98%。这表明AI正从辅助工具演变为核心生产力。

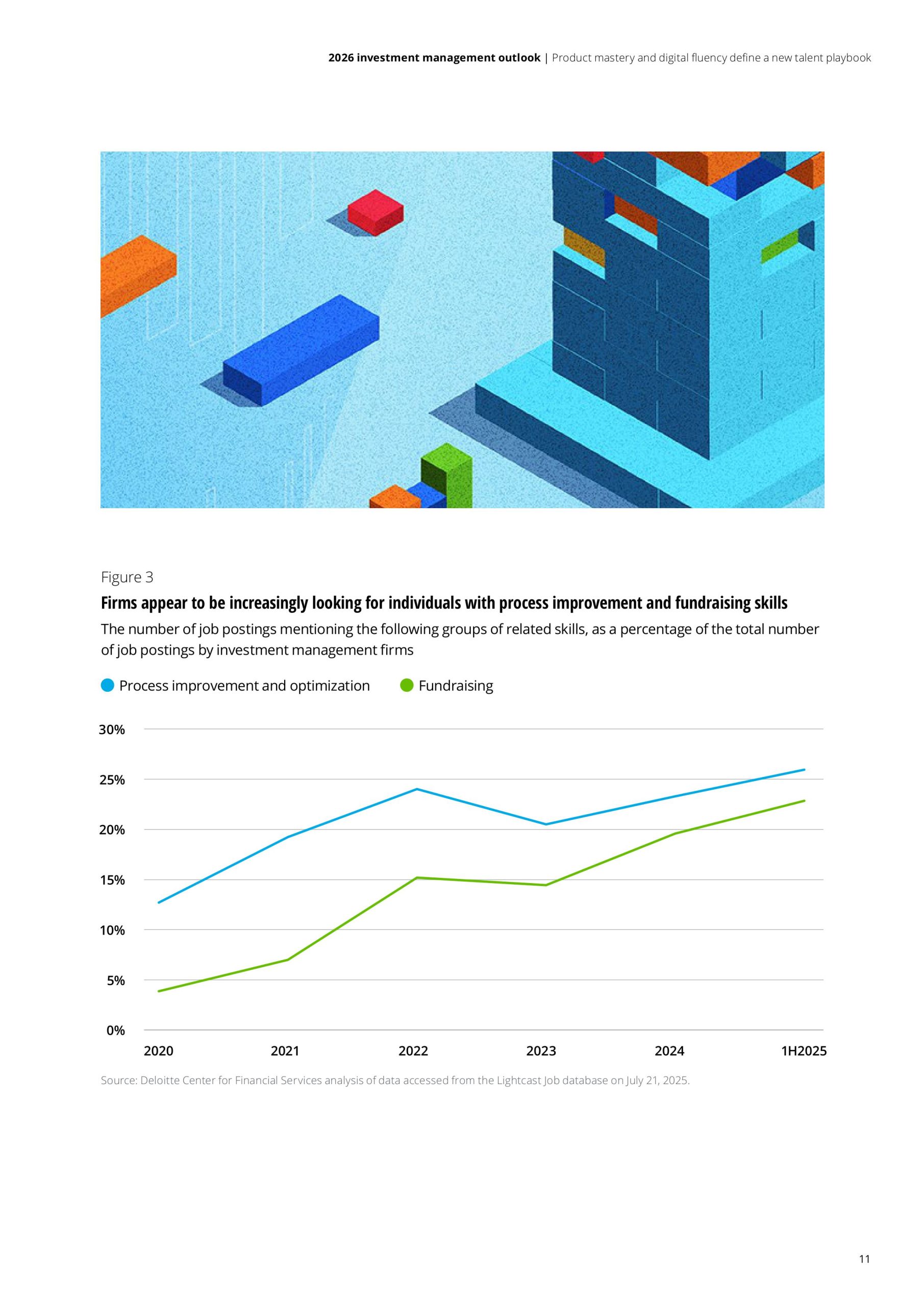

人才结构也随之发生变化。约四分之一的招聘岗位开始强调募资与流程优化能力,跨学科与数字化能力成为关键竞争力 。同时,“AI翻译者”这一新角色正在兴起,即能够将模型输出转化为投资决策的复合型人才,成为连接技术与业务的关键节点。

从长期趋势看,投资管理行业正进入“产品重构+技术重塑+渠道再分配”的三重转型期。ETF与私募融合、零售资金进入另类资产、AI驱动效率革命,将共同推动行业从规模扩张转向结构优化。未来竞争的关键不再只是资产规模,而在于谁能在复杂监管与技术环境下,实现产品创新、组织能力与技术平台的协同进化,从而将不确定性转化为持续的复利优势。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: