在资产管理与资产服务行业,人工智能正从概念验证走向结构性变革的关键工具。BearingPoint的最新白皮书基于对40余位欧洲资产管理机构、银行及解决方案提供商高管的深度访谈显示,92%的机构已将数字化与新技术视为战略重点,但真正实现AI深度落地的比例仍然有限,52%的机构仅处于“部分集成”阶段,24%仍停留在实验或试点层面。

从应用现状看,AI更多被定位为“决策辅助者”而非“决策替代者”。78%的受访机构明确表示,尚未在高风险或实时决策场景中使用AI,尤其是在交易前与交易后核心流程中。这种谨慎态度源于对数据质量、模型可解释性以及监管合规的高度关注。尽管如此,阶段性成效已初步显现:69%的机构在交易前流程中实现了人工处理时间的下降,55%认为AI对决策质量带来了改善,约40%的机构已在投资相关领域实现一定程度的AI应用。

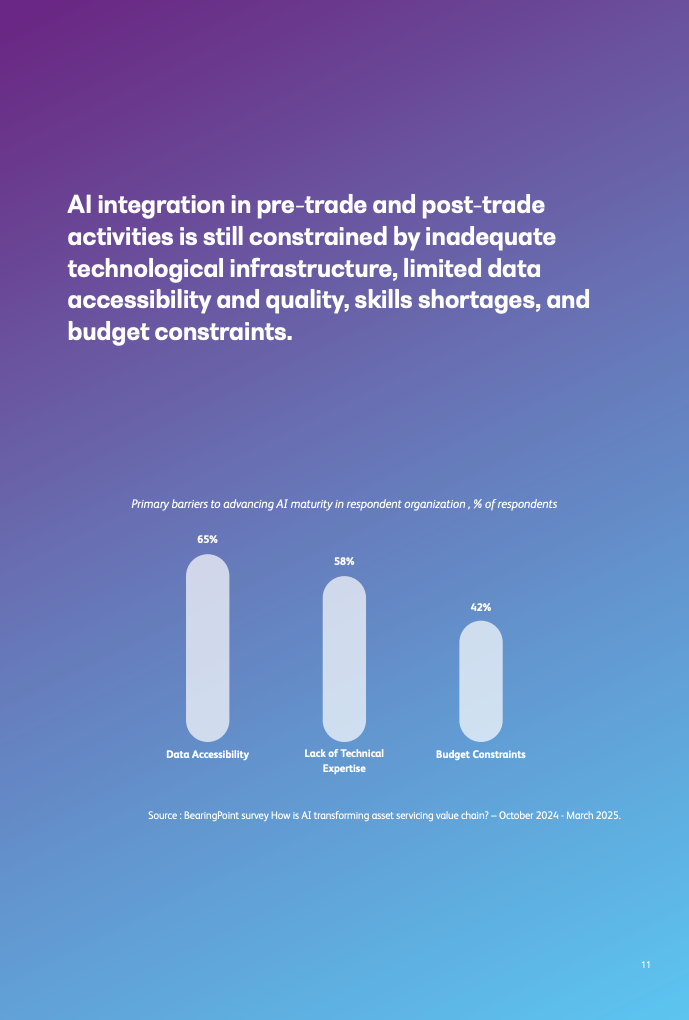

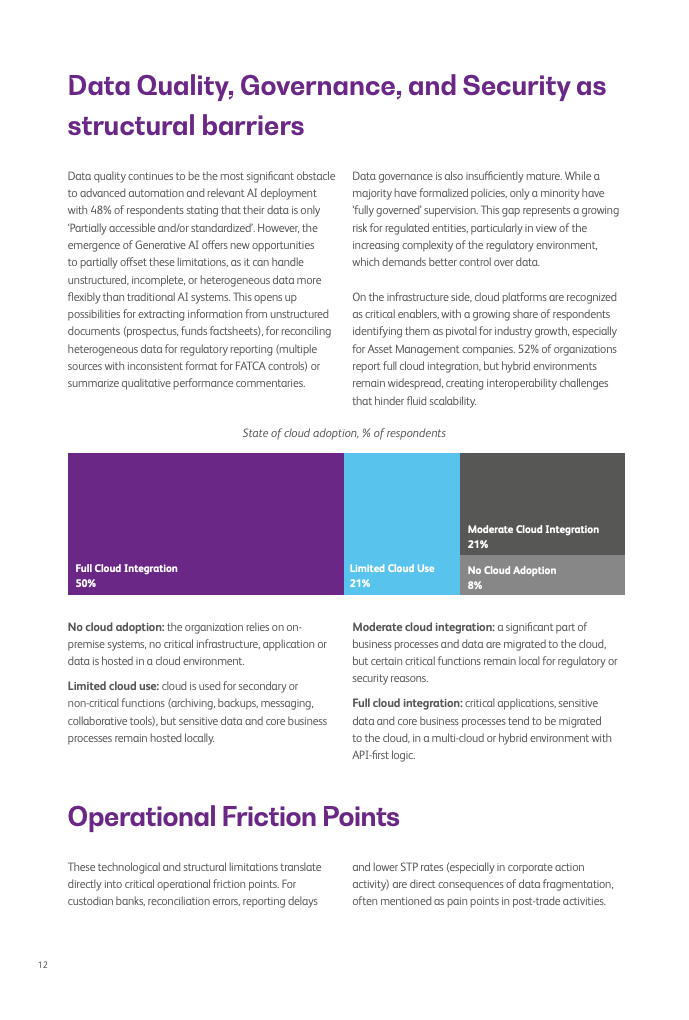

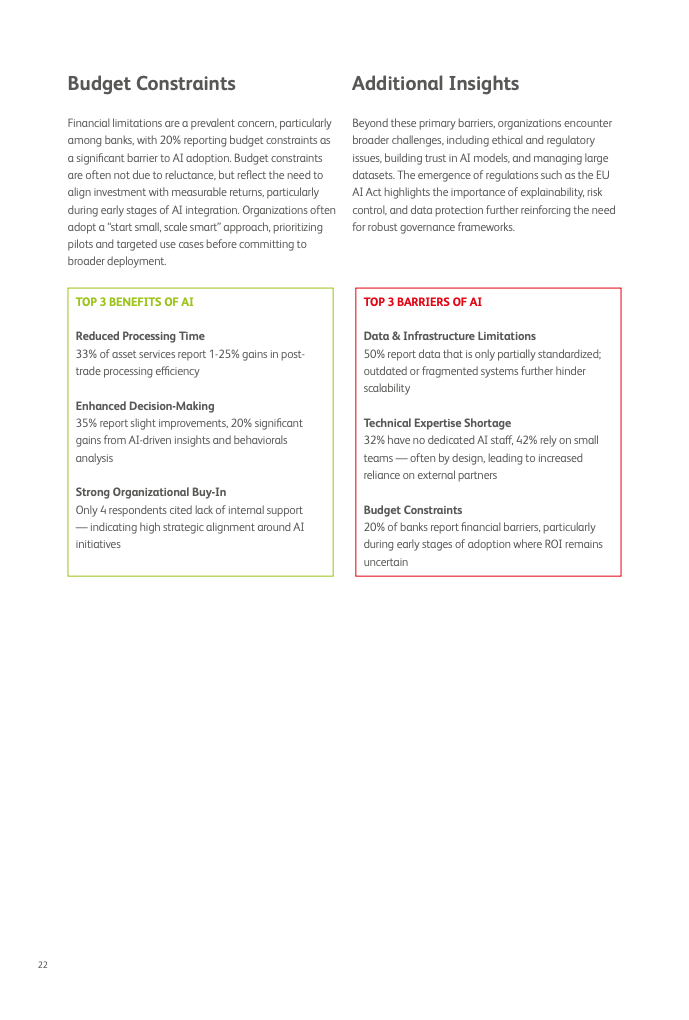

数据基础设施仍是制约AI规模化应用的首要瓶颈。仅有9%的机构拥有完全标准化、可自由访问的数据体系,约一半机构的数据仍处于“部分可用”状态。这直接限制了机器学习模型在自动化、预测与风险控制中的有效性。与此同时,云基础设施的推进虽取得进展,但并不均衡。约52%的机构实现了较完整的云整合,其余则处于混合或有限云使用状态,导致系统间互操作性不足,难以支撑AI在高峰交易量或复杂资产结构下的弹性扩展。

在具体业务环节中,AI的价值更多体现在运营效率与合规支持上。资产托管与资产服务机构在2021至2023年间资产托管规模平均增长17.6%,部分机构甚至超过25%,但自动化率并未同步提升。标准股票与债券交易的直通处理率在70%至85%之间,而另类投资、跨境基金分销及公司行为处理的自动化水平仍徘徊在30%至60%。AI在对账、文档识别、报告生成等场景中的引入,被视为缓解人工压力、降低操作风险的现实路径。

从组织层面看,AI推进并未遭遇明显的内部阻力,仅极少数受访者提及“缺乏内部共识”。真正的挑战集中在专业人才与预算配置上。32%的机构没有专职AI人员,42%的机构AI团队规模仅为1至5人,这在一定程度上推动了“自有战略+外包技术”的混合模式。通过引入成熟的预训练模型、云算力或生成式AI接口,机构能够在控制成本的同时加快落地速度,但前提是必须保留对模型风险与合规责任的内部掌控能力。

展望未来,白皮书指出,AI转型的成败并不主要取决于工具本身,而取决于组织能否围绕数据与AI重塑运营模式。研究显示,转型成功中约60%由“人”决定,仅10%来自技术本身。随着欧盟AI法案、DORA等监管框架逐步落地,AI在资产管理行业的发展路径将更加清晰:从辅助员工到重构组织,从局部提效到价值链再造。那些率先完成这一跃迁的机构,有望在成本、合规与客户体验三重压力下,建立新的长期竞争优势。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: