我们观察到,在 VC/PE 圈子里,已经有一批专注于医疗健康行业的投资机构,他们长期活跃在医疗创投圈,比如全球性的有 OrbitMed 奥博资本,国内有高特佳投资、启明创投、夏尔巴投资等。基于 IT 桔子 1 万+家一级市场投资机构的数据,我们从「垂直行业+投资数据」出发,提出了一些有意义的问题:

比如,全球有多少家机构投资过医疗行业?有多少家机构选择专注于医疗行业的投资?这种机构策略的内核是什么?有哪些垂直医疗 VC/天使机构的运作模式可以值得作为案例研究?等等。

为此,IT 桔子调查并撰写了《2023 年医疗行业垂直 VC 研究报告》。

在这份报告里,我们力图用数据和案例去寻找答案。关于报告的一些核心洞察与发现:

- 医疗是一个长青行业,行业足够大,市场规模是万亿元级的。虽然教育也有这个特性,但教育投资却因政策备受打击。专注医疗的 FA 机构崐玉资本创始人尹先凯认为,医疗行业「重蹈覆辙」的可能性极小,医疗投资行业整体还是一个朝阳产业。

- 有 3 千多家国内外投资机构曾经参与出手投资医疗领域,但真正专注于医疗投资的不到 1/10。

- 有近一半的医疗垂直机构至少投到过/持有 1 家医疗独角兽,比例远高于其他综合性机构。

- 从有 VC 参与开始,医疗行业 IPO 十分活跃,并购情况极少,IPO 是机构和股东们的退出首选。

- 医疗行业投资相对具有较高的门槛,无论是对于学识,还是经验、人脉的积累,同时也非常考验投资人的判断能力、思辨能力;因此也具备了一定的壁垒,竞争相对而言不会很激烈,有益于垂直医疗投资机构的生存。

- 访谈结果显示,对于医疗行业投资和创业者而言,垂直的医疗投资机构可能比常见的综合 VC 机构,更加懂医疗,而且有资源。

从全球来看,医疗行业的创业公司到底能够吸引多少家机构真正地对其慷慨解囊呢?

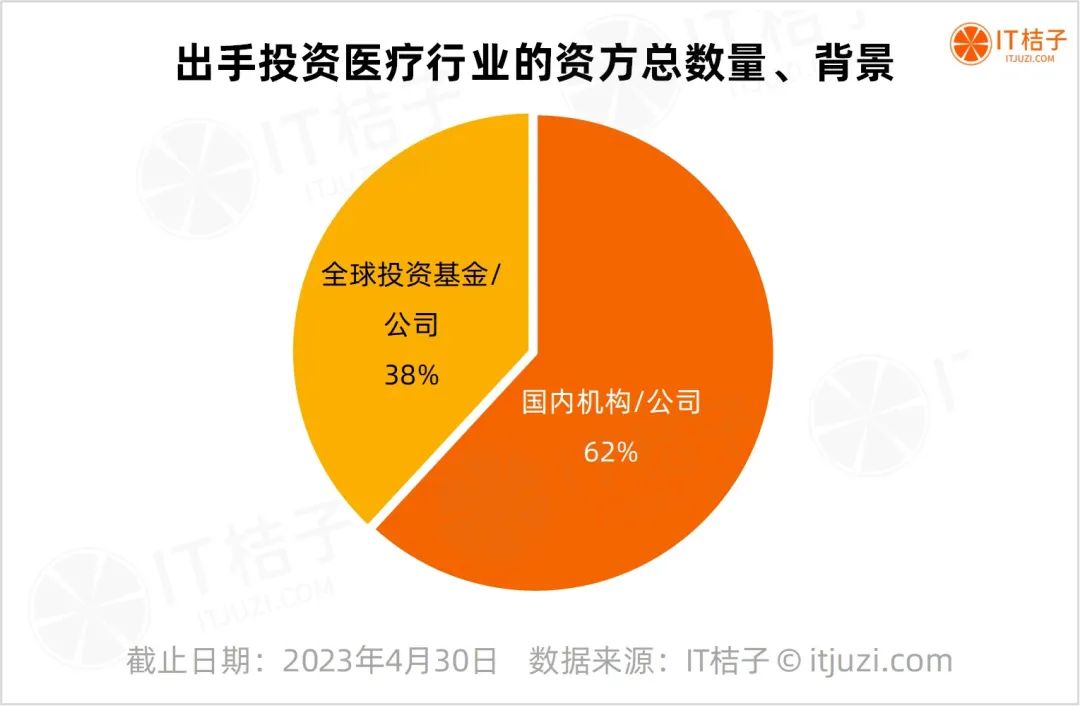

IT 桔子数据显示,截止到 2023 年 4 月,全球至少已经有 3827 家资方在医疗行业投资出手过。按照地区来划分,国内资方有 2368 家,占比 62%;全球投资方有 1459 家,占比为 38%。

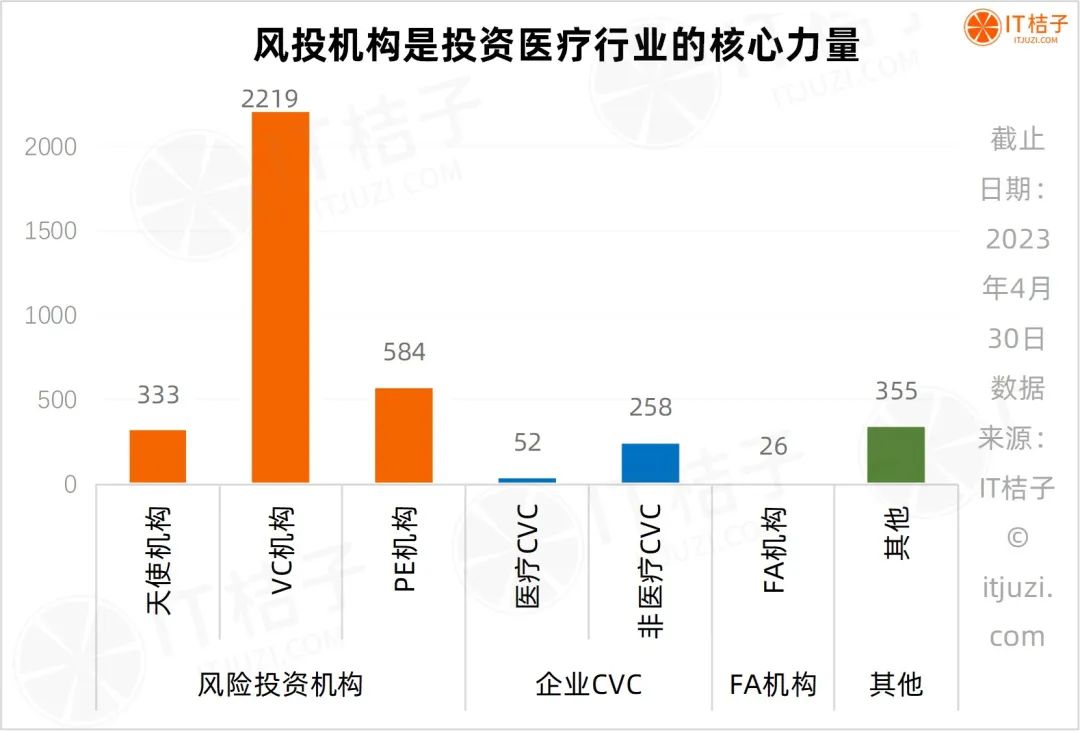

按照机构类型来划分的话,风险投资机构是医疗投资者中的核心力量、最重要的角色,有 3141 家,占整体比重为 82%。

根据主要投资阶段的不同,VC 机构的数量最多,有 2219 家,而 PE 机构有 584 家;天使机构则是最少的,仅有 333 家。

除了风投机构外,有 310 家全球的巨头企业 CVC 也参与了医疗投资,是行业重要的投资者,其中本身主业为医疗的企业有 52 家,而非医疗行业的企业投资方更多,有 258 家。

另外,还有一些主业为 FA 的机构、其他类型的投资方,包括券商、保险、资产管理、金融公司等参与了医疗公司的投资。

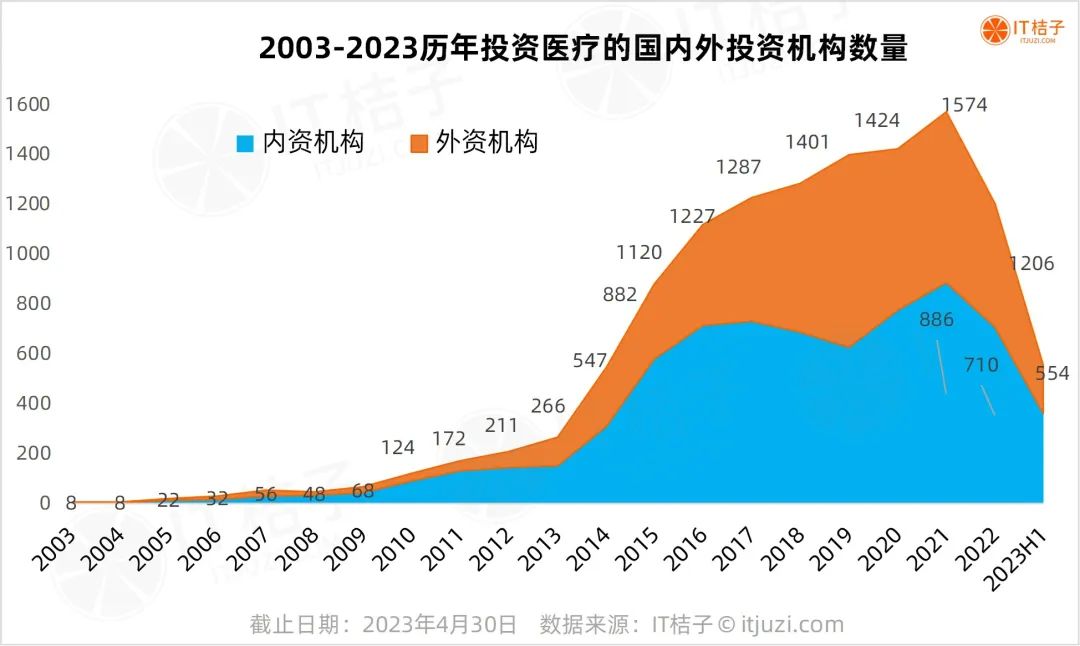

IT 桔子数据显示,近二十年来,在医疗领域出手投资过的投资机构经历了可谓爆发式地增长。在 2010 年后,参与医疗行业投资的资方从此前的个位数达到了百位数,到 2015 年则首次突破了千位数。

疫情后医疗出手机构也有明显增长,到 2021 年达到了历史巅峰状态,当年共有 1574 家机构出手投资医疗;但在 2022 年,这个数据开始明显下滑,以 2023 年上半年的情形来看,仍有下滑的迹象。这与全球整个风投行业的行情不景气相关。

区分内资机构、外资机构来看的话,两方基本呈现相同的趋势。唯一差别是在 2019 年的节点,出手投资的国内医疗机构相比上一年减少,而海外资方则没有下降,不过国内机构在之后也开始反弹。

重新定义医疗垂直投资机构

在这 3 千多家参与医疗投资的资方中,IT 桔子按照定量+定性结合的方法来定义「医疗垂直 VC 机构」作为本报告的核心研究对象。

所谓定性,考虑的是投资机构本身的定位,从机构的介绍、愿景来分析是否符合。

定量方法上,则依据 IT 桔子机构库数据,针对该机构实际在医疗行业投资数量(活跃度)及其医疗投资占比(垂直度),按照一定的方法各自赋予不同的权重系数。算法侧重考虑垂直度,赋予权重较高,次要考虑活跃度,赋予权重较低,最后综合相乘得出一个结果。

根据机构投资医疗的垂直度和活跃度的二维矩阵,我们将所有医疗投资机构们划分为 4 大类:

- 「十项全能型」选手:活跃度很高,但垂直度较低

这类机构往往属于头部综合机构,资金实力雄厚,投资领域非常多维全面,并非一家专注医疗投资的机构,从投资特征上看类似「十项全能型」选手。

典型代表机构是红杉中国、经纬创投、IDG 资本、深创投,虽然他们在国内医疗投资最活跃的机构榜上有名,但数据上其医疗投资占比不足 20%,属于比较偏低的垂直度。

- 「重在参与型」选手:活跃度较低,垂直度也较低

这样的投资者非常多,至少有 1628 家,在总体医疗投资者中占了约半壁江山。他们大多对于医疗投资只是浅尝辄止,偶有出手,本身投资重心在其他赛道,属于「重在参与型」选手。

典型机构有侧重文化产业的合鲸资本、专注互联网投资的原子创投,投科技的道生资本等,他们都有过个位数的涉及医疗的投资。。

- 「佛系特长型」选手:活跃度较低,但垂直度很高

这类机构非常垂直,100% 或者 90% 多的投资项目都集中在医疗行业,但总体投资数量相比头部仍有很大差距,可多也可少,我们称之为「佛系特长型」选手。

典型投资机构则有德福资本 GL Captal、瑞伏创投 Panacea Venture、万乘资本、泉创资本、沃生投资、汉康资本、楹联健康产业基金、领承创投等。

此外,医疗企业和专注医疗领域的 FA 机构做股权投资往往就会走这样的路子,整体专注于医疗,但出手数量不及专业的投资机构。比如国内探针资本、美国 Eventide Asset Management 等。

- 「专精学霸」选手:活跃度很高,垂直度也很高

这类机构垂直度和活跃度都很高,是本报告喜闻乐见的医疗垂直 VC,可谓「专精学霸」选手。

典型代表机构是奥博资本,不仅非常活跃,在医疗行业的投资事件数达到 233 起,而且在其所有投资中,医疗投资占比达到了 99%,可谓既专注,又有实力和名气。

国内这样的机构还有元生创投、夏尔巴投资、启明创投、倚锋资本、千骥资本、凯泰资本、华盖资本、Vivo Capital 维梧资本、辰德资本、幂方健康基金等。

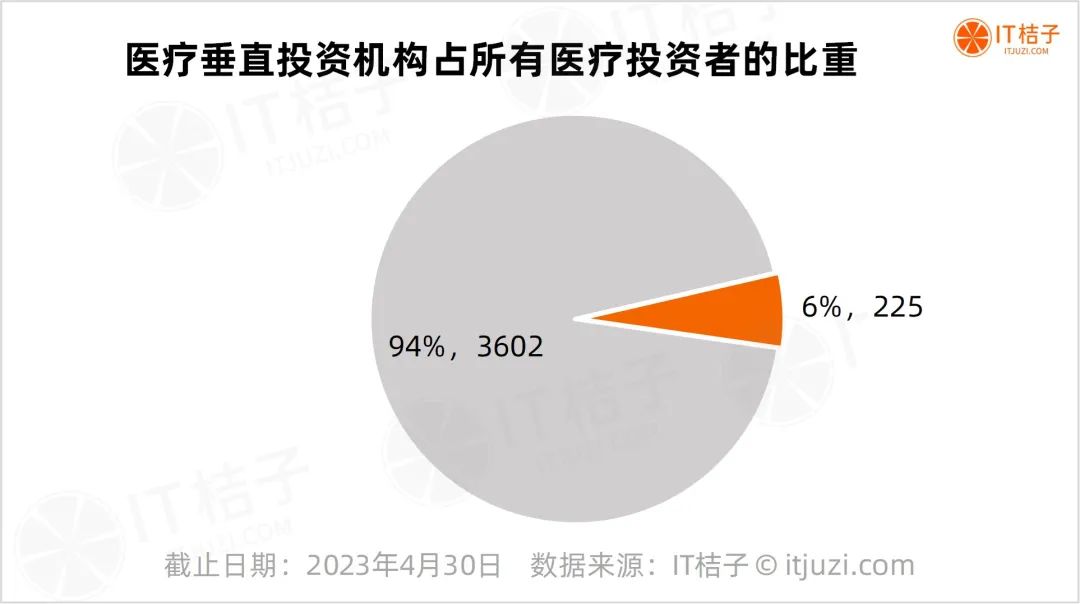

通过上述量化与定性相结合的分类分析方法,最终 IT 桔子选取了符合条件的特定 225 家机构,称之为医疗垂直投资机构。

IT 桔子数据显示,这些垂直类医疗 VC 机构在所有医疗投资者中仅占比 6%。

这也意味着本报告的研究对象是这 6% 的投资机构,并不包含更大范围的,哪怕是一些有医疗投资基金和团队的机构,比如华兴资本、IDG 资本等。

也许这个定义范畴可能会存在争议和不解,但我们希望整个报告的重心是放在对医疗行业投资模式,以及重点机构案例的解读上;报告的分析样本范围、总体数据将只是一个参考。

医疗垂直投资机构主体分析

围绕这 225 家全球医疗垂直投资机构主体,我们进一步剖析其相关信息,包括以下几方面

- 基础信息:创立时间、总部所在地、创始团队背景

- 管理模式:主要投资创业公司的阶段、基金运作币种、管理资本规模

- 投资数据:出手和活跃情况如何

根据创立时间统计,我们发现早在 1946 年美国就有 F-Prime Capital Partners 这样专注医疗投资的机构出现,比国内第一家垂直医疗 VC 机构「高特佳投资」的诞生要早了 55 年。可见,我国在医疗专业股权投资机构的运作管理上也较美国落后了半个世纪之久。

从 20 世纪 40 年代起,海外每年都会有个位数的垂直医疗投资机构成立,过程中有所波动,但整体显示较为平稳。

国内最早的医疗 VC 高特佳成立于 2002 年,之后直到 2010 年,每年也偶有零星数家机构出现。

从 2010 年开始,国内专注医疗投资机构的数量有显著增加的趋势,在 2015—2016 年间有一批新的同类机构成立,比如元明资本、比邻星创投、约印医疗基金等。

但到 2020 年后,国内外就很少再有此类垂直医疗机构再诞生。

可以说,海外的垂直医疗机构是经历了漫长又平稳的新生而累计到了 118 家,不少机构有着较长时期的投资历史;国内这边的 107 家垂直医疗机构多数则是在近 10 年内诞生。

数据显示,107 家国内医疗垂直投资机构中,将总部设在上海的有 38 家,占据了 1/3 的比例。总部设在北京的有 29 家,总部在江苏、广东的各有 10 家机构。北京和上海的垂直医疗机构总占比达到 62% 以上。国内医疗垂直投资机构主要集中在北京、上海两个超大城市中,其中上海更有优势。

当然,一家初具规模的投资机构往往不止在 1 个城市驻扎,而是设立了多地办事处。目前还有少部分医疗 VC 机构在香港设立了办公室,包括启明创投、三正健康投资、通和毓承、凯风创投等。

个别在国内注册运作的医疗投资机构或有全球基金为背景,或者专注于中美两国的医疗投资,因此同时在美国、香港等地均有办公场所,比如 3E Bioventures 本草资本、康桥资本 CBC、斯道资本 (富达亚洲),以及注册在香港的 Octagon Capital 八方资本。

由此分析,投资机构选择总部、办公地的主要考虑因素有核心投资区域、城市创投活力、营商政策、人才招聘的难度,北京上海等城市更具备以上条件。

垂直医疗 VC 机构创始团队分析

从投资机构创始合伙人的背景来看,我们将样本分为从老牌综合 VC 机构医疗投资部出来、医疗行业从业者出身、从上一代医疗垂直 VC 出来这几大类,并列出代表机构的案例。

需要注意的是,至少从公开资料层面来看,医疗领域几乎没有完全跨行干投资的,毕竟专注医疗投资的门槛和风险还是相对比较高的,如果随性而入的话就不在本报告讨论范畴了。

(1)「独立分家」:

我们将那些从头部综合风投机构中出走而创立医疗垂直 VC 的称为「独立分家」,就好像原来是大家庭里的一个小团队,自己独立出来成了一家有名有姓的新机构。

比如,Panacea Venture 瑞伏医疗创投基金,由凯鹏华盈(中国)管理合伙人黄瑞瑨创办,基金团队多来自凯鹏华盈中国的生命科学投资团队;原富达亚洲成长基金合伙人陈连勇出走创立了「通和资本」;原弘毅投资健康产业部王顺龙带领投资总监盛利、王闽川在 2016 年合伙创立三正健康投资。

(2)「由产业到投资」:

对于那些从头部医疗公司出走的从业者而说,他们转身做投资,从产业转向金融,从细节繁琐的行业一线实战走向了更宏大的行业战略和前景思考。

比如成立于 2011 年的「毓承资本」,是从药明康德风险投资部门独立出来的投资公司,在 2017 年通和资本与毓承资本通过合并组成了「通和毓承」;成立于 2019 年的「领承创投」,核心创始团队除了专业的财务和战略投资人士外,还有来自医疗产业上市企业的创始人。

(3)「另起炉灶」:

有些机构合伙人是从上一代医疗垂直 VC 中出走成立同样类型的机构,暂且称为「另起炉灶」。据观察,他们更多地是从原先的美元外资医疗基金中独立单干,成立一家新的针对中国本土的医疗投资机构。

比如现千骥资本管理合伙人刘华涛,此前就职于富达亚洲 (现斯道资本),负责中国医疗领域的投资,在 2010 年联合创立了专注健康医疗投资的千骥资本。

也有从上一代本土医疗投资机构中出走的新医疗 VC 机构合伙人,比如赵贵宾。赵贵宾曾任元禾控股(主投医疗和先进制造两大领域)风险投资部总经理,2009 年他创办凯风创投,专注 TMT 和 Healthcare 领域的天使早期投资,独立运作,还获得了元禾控股的投资支持。另外,万乘资本的管理团队来自于原九鼎投资,合伙人崔远出自启明创投。

资本管理规模统计

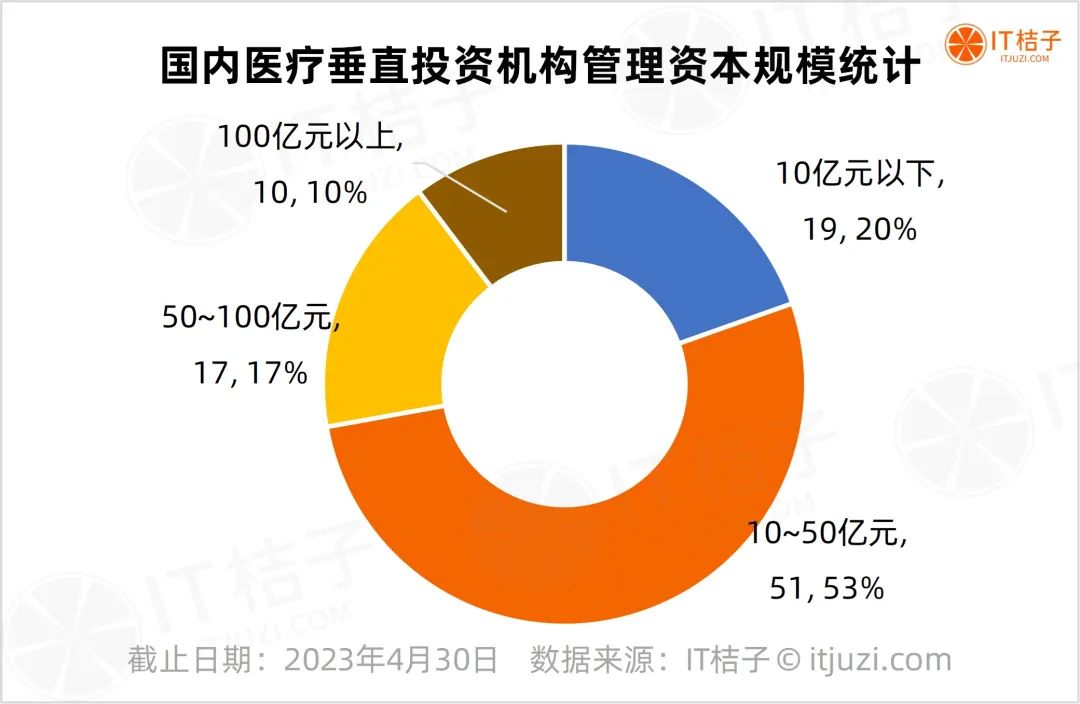

我们根据中国证券投资基金业协会公示的基金管理人信息并结合 IT 桔子数据、机构官网等公开数据,统计了有数据可查的 97 家国内专注医疗的投资机构,并将机构管理规模分为 4 个等级区间来看:

在国内医疗垂直领域的投资机构中,管理规模在 10 亿元以下的占 20%,有 19 家;管理规模为 10—50(不含)亿元的占据了一半的分量,有 51 家;管理 50—100(不含)亿元有 17 家,比如上海合弘景晖股权投资管理有限公司(机构品牌为:弘晖基金)、普华资本、博远资本、元禾原点的管理规模均达到该区间,夏尔巴投资也表示管理规模逾十亿美元。

而管理规模达到 100 亿元+的有 10 家,是绝对的头部,包括正心谷资本、高瓴创投、高特佳投资。

目前针对外资机构的数据相对缺乏,仅有个例统计,比如奥博资本 OrbiMed 宣称资产管理规模高达 170 亿美元;斯道资本 Eight Roads 表示资产管理规模达 110 亿美元;最老牌的、已运作长达 77 年的医疗投资机构 F-Prime Capital Partners 表示管理规模达到了历史惊人的 2 万亿美元,这应该是全球管理资本规模最高的专业医疗投资机构了。

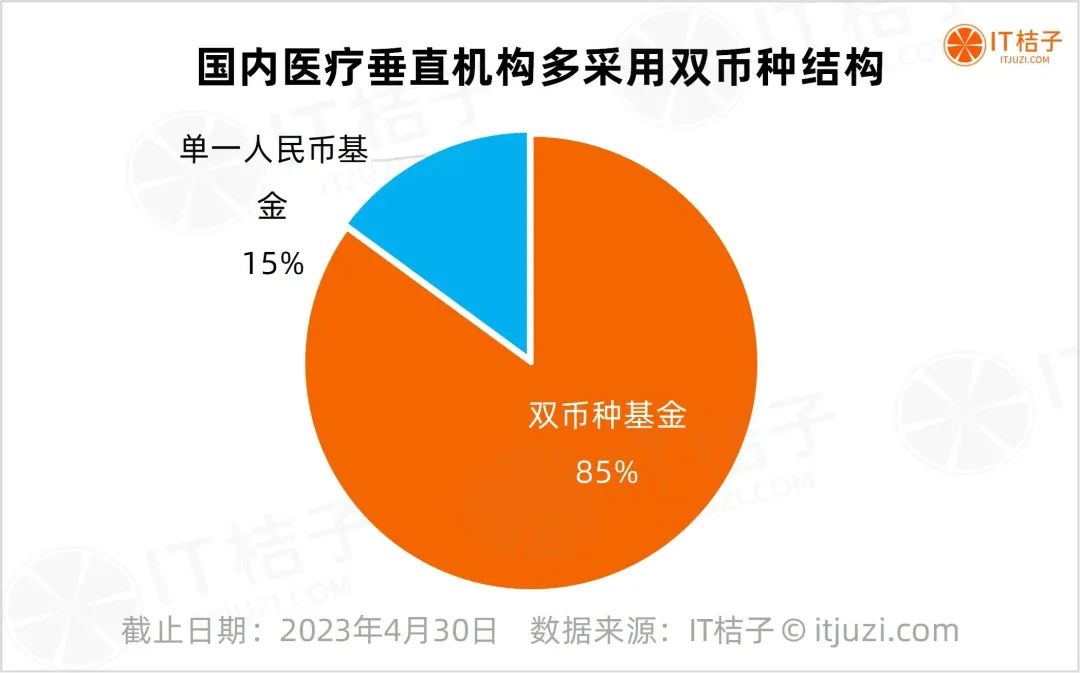

对于机构是否双币种基金结构我们无法一一获取,此处暂且按照机构实际出手投资交易的币种来分析。

IT 桔子统计发现,在国内 107 家专业的医疗垂直投资机构中,采用单一人民币基金的是少数,仅占 15%,代表机构有澳银资本、中信医疗基金,他们在已透露的医疗出手投资案例中仅有人民币;此外有 85% 的机构会采用美元基金和人民币基金并行的双币种基金,占据了显著较大的比例。

采用双币种的考虑有以下几方面:

一是募资上,医疗行业的一些赛道如创新药研发、医疗器械研发等周期长、门槛高,与美元基金的特质相对更为匹配。所以此前不少机构都是募了美元基金来做投资。海外的大学捐赠基金等对股权投资出资较为成熟,医疗领域经常有国外的大学捐赠基金等典型的美元资金 LP 给予支持;在近几年里,医疗健康产业成为国家战略要点方向,国内地方政府引导基金也在积极参与对综合性及垂直类医疗机构的投资,机构持有人民币基金的资金提升;

二是投资退出上,过去医疗健康企业常常拿了美元去美股/港股上市,现在 A 股科创板开通后,医疗健康企业获得了良好的上市退出通道,这也给了机构募集人民币基金做投资的动力。且医疗公司对于美股/港股上市持有美元基金有一定便利性。

出手和活跃情况统计

我们所关注的这 225 家垂直医疗机构——由于成立时间不同,且并不是每家机构每年都有出手投资,这个数据将展示医疗垂直机构们历年投资出手整体情况(当年投资 1 次及以上即计入统计)。

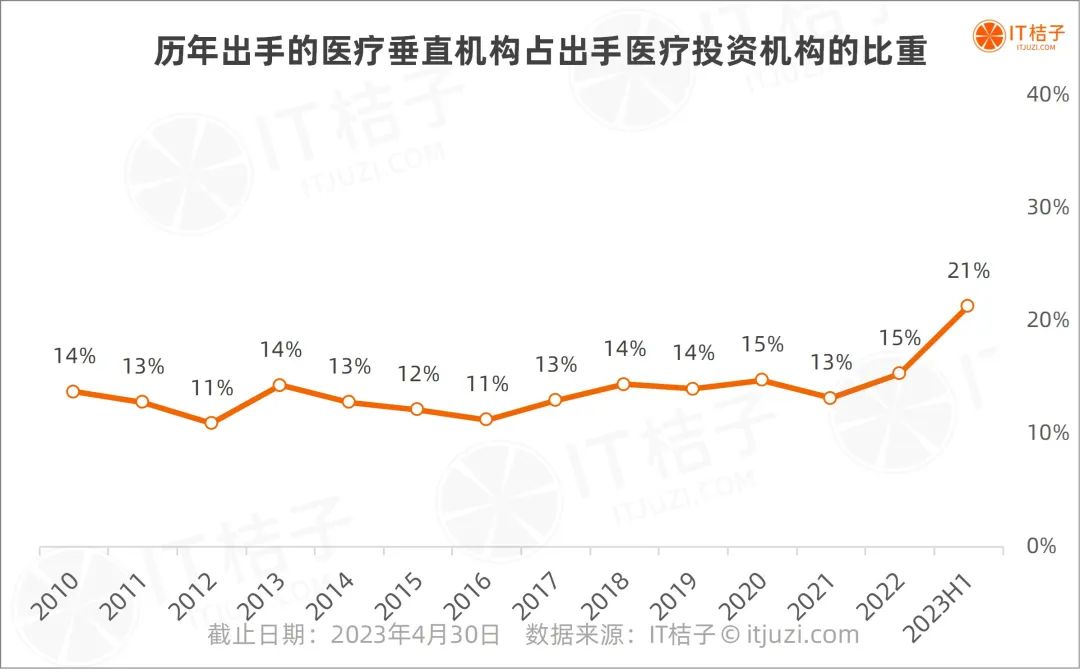

从历年医疗垂直机构出手数量来看,2010 年仅有 17 家在出手,占垂类机构整体的比重不足 1/5;之后越来越多的垂直机构出手,2015 年首次突破百家;2020 年达到了 210 家——几乎所有的医疗垂直机构都在投医疗;到 2022 年仍有 82% 的垂类机构在投资医疗;2023 上半年的数据显示,至今仍有超过一半的垂直机构活跃在医疗投资的一线。

对比更广泛的投资机构群体来看,医疗垂直机构占当年市场上所有出手投资医疗的总机构数的比重平均值是 14%。2020、2022 年达到 15%,2023 年上半年的数据则增长达到了 21%——当医疗投资的泡沫过后,大量非专业机构撤退之际,专注医疗的垂直机构更多地在坚持着。

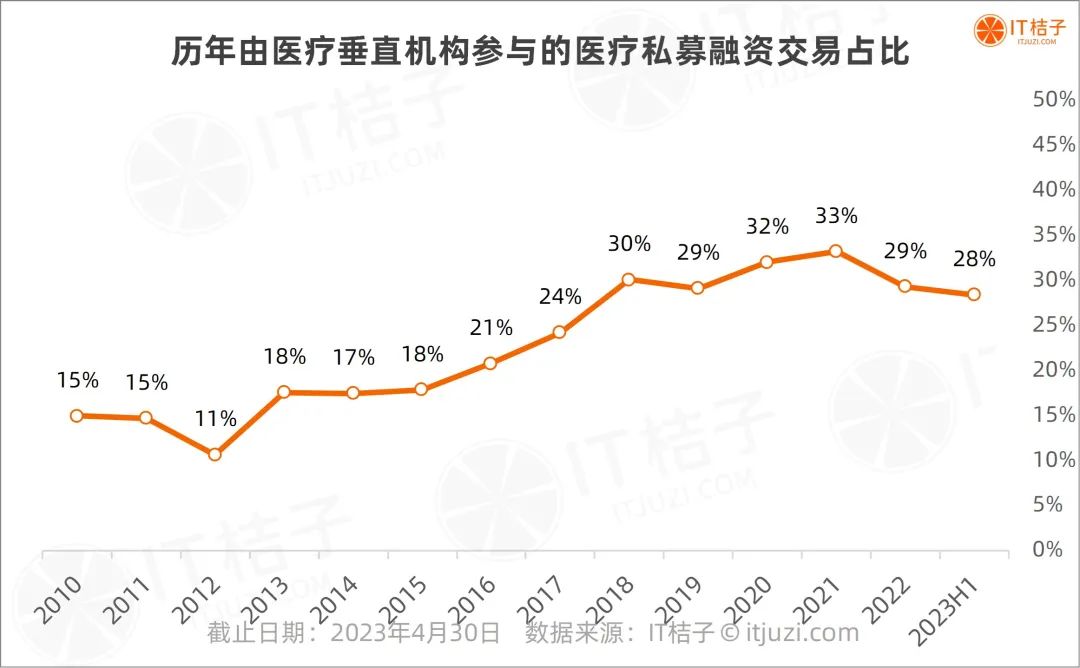

垂直医疗机构的投资频次是怎样的?IT 桔子数据显示,从具体的投资交易总数量来看,历年这些医疗垂直机构的投资总和占所有医疗融资事件的比重在 15%~33% 之间,并且有不断上涨的趋势。尽管参与医疗投资的资方多达 3000+,但从投资交易数量来说,这 200 多家垂直的医疗机构仍是这个市场最核心、稳定的一群参与者。

更多阅读: