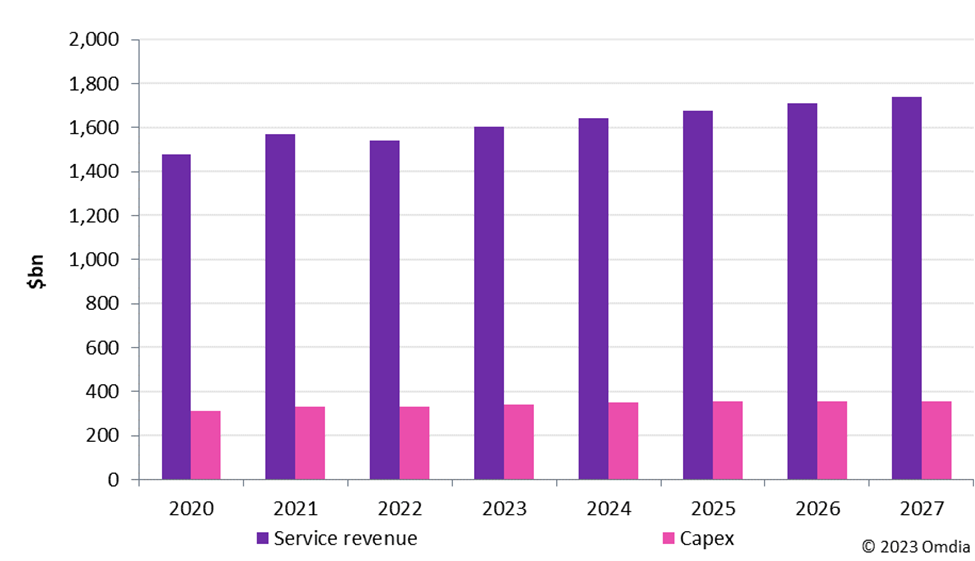

移动用户(包括物联网)增加以及固网业务增长意味着,总体而言,Omdia预测电信服务收入在2022-2027年期间将以2.5%的复合年增长率(CAGR)增长,从15400亿美元增至17400亿美元(参见图1)。这一低增长率比一般通膨水平要低,这意味着按实际价值计算行业收入将下滑。

同一时期,在固定接入网、云基础设施以及新IT系统支出增加的拉动下,电信行业资本支出将从3310亿美元增至3500亿美元,CAGR为1.1%。与移动RAN相关的支出似乎会下降。

经营电信业务并非易事。高层管理人员想保住自己的工作就必须满足股东的要求,而股东主要以自由现金流(FCF)来衡量成功。FCF是指不考虑折旧但扣除资本支出的股东收益。投资者通常会考察利润和资本支出与销售额的关系,从而对不同运营商的财务表现进行比较。利润衡量标准通常涉及息税折旧摊销前利润(EBITDA),这有助于在具有不同财务杠杆水平的公司之间进行公平的比较。

EBITDA利润率和资本支出强度是关键指标

为了让自己的业务能够吸引投资者,运营商的高层管理人员往往注重最大化EBITDA/销售额这个指标,同时最小化资本支出/销售额这个指标。削减资本支出可以降低资本强度、提高FCF,但过度削减资本支出可能会对网络性能不利,导致客户流失–这将降低收入和EBITDA,从而抵消资本支出减少带来的好处,最终导致FCF减少。或者,运营商增加资本支出来引进为新服务赋能的新技术,这有助于提振收入和FCF。

削减资本支出和增加收入的策略

运营商正在从以下几个方面削减或限制资本支出:

- 投资周期接近尾声

- 基础设施/网络共享

- 外包

- 转让通信铁塔和数据中心

- 集中资本支出

- 关闭遗留系统

- 开放式RAN

除了削减资本支出,运营商还可以通过增加收入来增加现金流。一些运营商正在探索新的收入来源。SK电信(提供5G云游戏和体育赛事直播等新服务)和沃达丰(提供5G工业自动化和远程办公解决方案)就是其中的代表。目前,没有迹象表明5G会提振收入– “杀手级”用例尚未出现。不过,到目前为止有几家运营商部署了5G SA—该技术具备更先进的功能,可能会带来更高的收入。

Figure 1: Telco service revenue and capex, 2020–27

运营成本是FCF的另一个关键驱动因素

本报告主要关注资本支出趋势和限制资本支出的策略。报告借鉴了Omdia的其它分析师在增收机会方面的研究成果。对于FCF,要考虑的另一个杠杆是如何减少运营支出来提高EBITDA利润率。我们将在未来的研究报告(Service Provider Network Evolution Intelligence Service研究模块)中探讨这个主题,其中会初步研究运营支出在不同类别(劳动力、能源和租金等) 之间的分配情况,并对各家运营商进行比较。

来自: Omdia

更多阅读: