Omdia 预测,包括移动和固定宽带业务在内的电信业总营收在 2021-2027 年期间将从 1.1 万亿美元增至 1.3 万亿美元,年复合增长率(CAGR)为 2.2%。然而,许多经济学家和其它金融专家预测,由高通胀和加息驱动的全球经济衰退即将到来。上一次全球经济衰退发生在 13 年前,也就是 2007-2009 年期间,但我们却不太了解经济衰退对电信行业造成的影响。本文讨论了经济衰退对全球电信收入和市场竞争造成的潜在影响。

过去的衰退:新的市场环境意味着历史只能提供有限的洞察

处于上一次全球经济衰退中的电信行业与如今完全不同:2007 年,移动人口渗透率刚刚超过 50%,第一部 iPhone 也才刚刚推出——应用商店在一年后才推出。宽带家庭渗透率只有 20%;DVD 销量达到顶峰;YouTube 才推出两年。

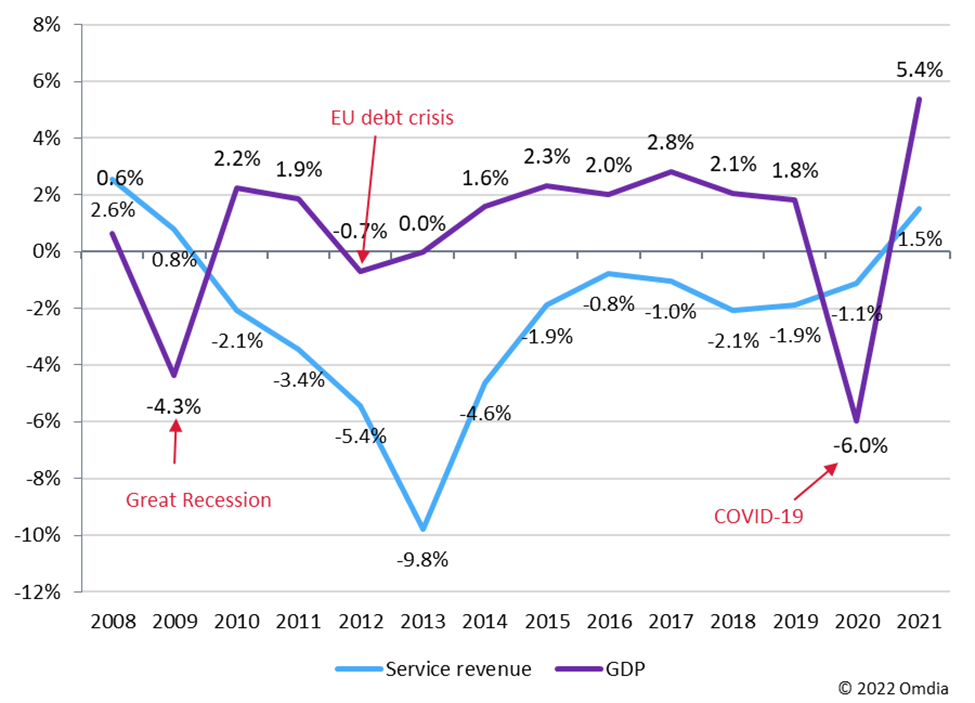

最近的一项相关分析涉及 2010-12 年的欧洲主权债务危机;在此期间,几个欧洲国家暴露出违约风险,欧盟 GDP 增长转为负数 (参见图 1)。在这段时间里,移动业务收入显著下降,在 2013 年下挫了 10%。但这并不全是因为经济原因。国际漫游费降低,以及传统移动话音和短信收入由于面临移动应用程序的竞争而整体下滑,都在其中产生了很大的影响。在欧洲以外,2015-16 年巴西金融危机期间的数据也显示出对移动收入造成负面影响,但影响程度较小 (2016 年同比下降 2.1%)。

1. Figure 1: GDP vs mobile revenue growth – European Union – 2008–21

Source: Omdia

因此,基于历史数据,我们很难充满信心地谈论经济衰退会对当今的电信市场产生什么样的影响。移动和宽带服务现在已经成为必不可少的公用事业服务,这种依赖性将在潜在的金融危机期间为电信市场带来一定的弹性和复原力。

与固定宽带市场相比,消费者缩紧开支将对移动市场造成更大的冲击

然而,电信行业不会毫发无损。为了减少支出,消费者和企业很有可能更换服务提供商和 / 或资费。举例来说,为了省钱,人们会选择价格更低的资费,牺牲移动数据额度并转而使用 Wi-Fi。预计移动 ARPU 将加速下降,尤其是那些用户主要使用预付费和按月付费(monthly rolling)资费的市场。随着运营商 5G 营收模式受到影响 (部分原因在于消费者不愿购买新的 5G 手机),5G 的普及和网络部署很可能会放缓。一些运营商可能会放缓 5G 投资,转而扩建光纤网络。

固定宽带市场可能会更有弹性和复原力,其 ARPU 应当会保持稳定,但不会像 2021 年那样增长。正如我们在新冠疫情期间看到的那样,在经济低迷时期,人们往往更多地呆在家里,因此会花更多时间使用宽带服务。举例来说,在 2007-2009 年的大衰退 (Great Recession) 期间,美国的付费电视业务收入稳步增长。如果一直保持对网络建设进行投资,向光纤迈进的步伐很可能会以同样的速度继续下去。此外,在英国和德国等光纤服务供应过剩的国家和地区,可能会出现一些市场整合。

经济衰退将加速侵蚀传统企业连接业务

在 B2B 领域,伴随企业削减运营成本、裁员或完全停业,我们很可能会在全球范围内看到一定的市场萎缩。由于企业削减预算并且生产力下降,一些 5G 专网和公网项目将被搁置,尤其是在制造和运输行业。

一些企业可能会为了降低成本而回归远程办公模式,这将阻碍企业负责式宽带业务的增长,并进一步加剧对 MPLS 和其它私有 WAN 服务的侵蚀。如若不具备除连接以外的服务 (如安全、管理式云、专网以及客户 / 员工体验),运营商将遭受极大的损失。然而,拥有这些能力并不能保证成功,因为在面临更严峻的经济环境时,企业将重新审视现有合同并改变要求和预算预期。

预计资产剥离和外包方面的活动也会有所增加。这将为潜在的技术服务买家创造以低价收购公司、扩大能力并赢得新合同的机会;沃达丰拟出售物联网业务就是一个例子。对买家而言,从长远来看,在经济低迷时期采取激进的策略可以获取投资回报,但要获取相应的投资资金却很难。

发展中市场面临的风险更大

与成熟市场相比,发展中市场在更大程度上遭受着通胀之苦。燃料价格上涨已使非洲的零工经济陷入停滞。如果发生全球性衰退,将对发展中经济体产生严重影响。这也将对全球电信市场产生负面影响,因为这些地区是主要的增长引擎。举例来说,中亚 & 南亚、拉美 & 加勒比、中东 & 非洲以及东欧在过去一年占到固定宽带收入新增长量的三分之一 (参见图 2)。固移替代趋势将变得更加突出,并阻碍固定宽带的增长。发展中市场对金融危机的反应也更激烈,因为客户没有被长期合同锁定。

成熟市场受到的影响较小,因为增长没有那么高,收入方面的变化也不会那么突然。在线和移动互联网服务地位稳固,并被客户经常使用 — 他们在整个新冠疫情期间严重依赖这些服务。就像我们在美国看到的那样,竞争可能会加剧。在美国,T-Mobile 等运营商利用通胀率上升来突显其产品的差异化。消费者将对降价和长期固定价格保证更加敏感。

2. Figure 2: Fixed broadband revenue by region

重新思考电信业务的商业模式

颠覆性创新往往发生在充满挑战的时代。一些强有力的迹象表明电信行业即将发生变化,而全球经济衰退可能会促进这一变化。

不断加剧的通胀和加息政策无疑会推动运营商降低成本,认识到提高运营效率非常重要。诸如 open RAN 等基于云的网络架构和技术有望帮助运营商更灵活、更高效地运行网络。然而,这主要有利于 DISH、1&1 Drillisch 和乐天移动(Rakuten Mobile)等没有传统基础设施的新兴运营商。财务方面的压力也可能进一步促进数字化转型,已经在转型上取得良好进展的运营商将拥有竞争优势。在固网领域,全光纤网络在能源和成本方面所带来的益处应有助于维持运营商对 FTTH 网络部署的持续投资。

最终的衰退可能会为新一代移动运营商的出现创造机会,这些公司将几乎完全依赖基于云的技术。进入壁垒降低以及来自亚马逊、谷歌和 Microsoft Azure 等超大规模科技公司的强有力支持可能会促进 open RAN 部署。大家都将关注采用 open RAN 的先驱在衰退环境下的表现,以及他们在运营成本方面斩获的效益是否会转化为更激烈的竞争和更低的产品价格。

更多阅读: