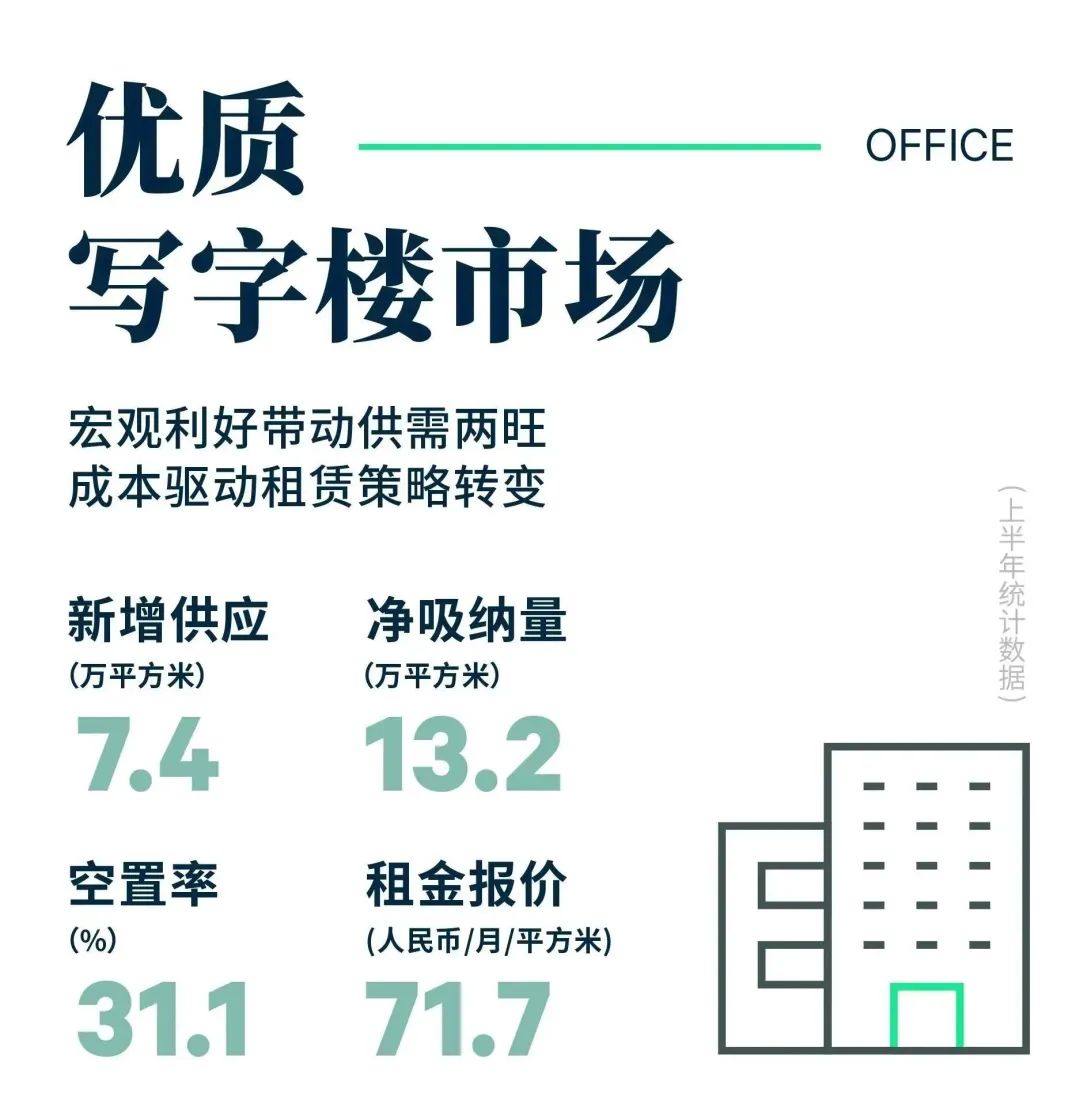

2023上半年,西安优质写字楼市场迎来2个新项目交付,合计新增办公面积7.4万平方米。其中包括一个位于次级商圈的甲级自持项目南飞鸿乐汇中心A座及位于南二环及小寨片区的乙级散售项目丝路国际金融中心B座。受区位、业权等问题影响,新入市项目去化相对缓慢,但得益于二季度强劲的新增需求,市场空置率延续下行趋势,较去年下半年下降1.2个百分点,至31.1%。租金方面,在小业主持续以价换量的环境下,虽问询量及成交的回暖使得部分优质甲级楼宇业主的租金预期愈发积极,整体市场租金仍处下降通道,上半年降幅为2.2%,二季度降幅环比收窄0.4个百分点。

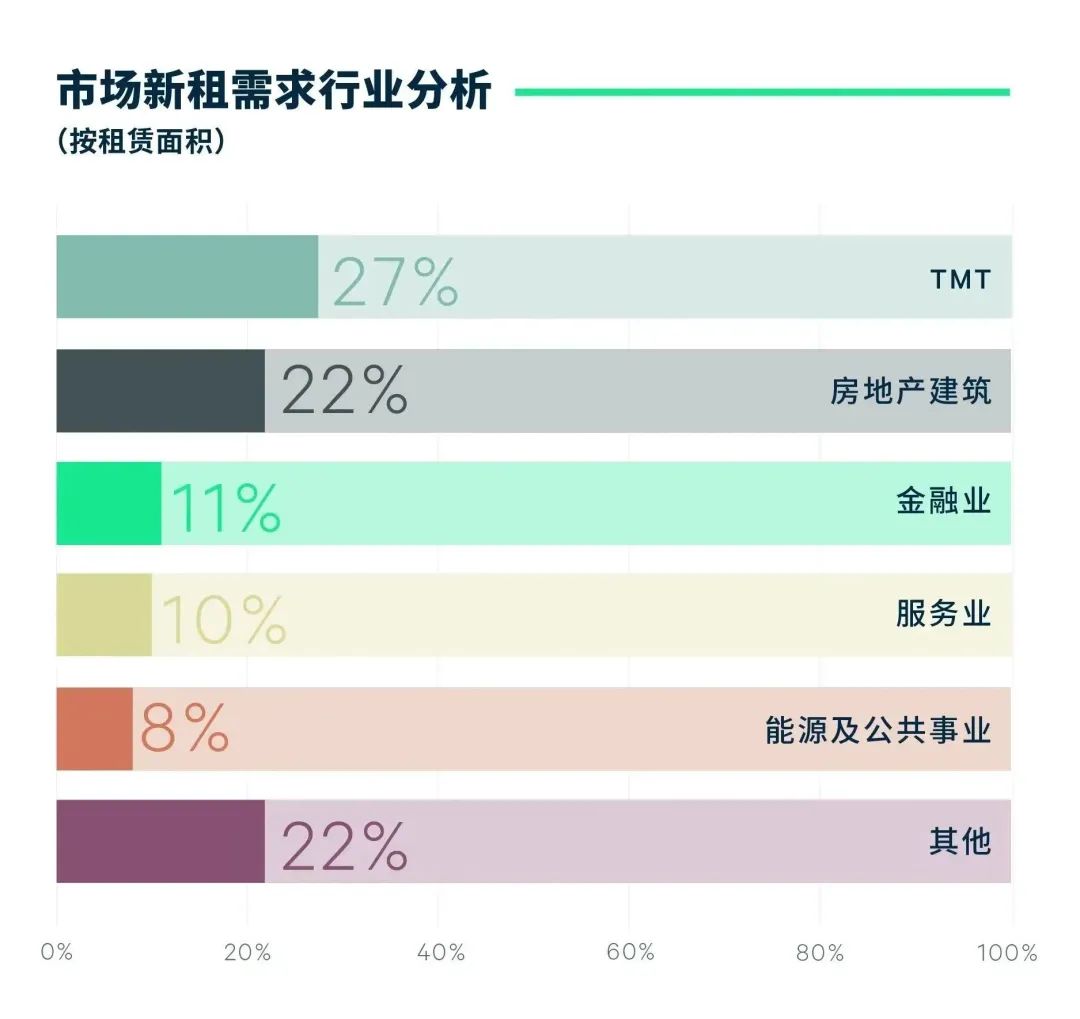

宏观利好驱使动能更迭。需求层面,科技互联网上半年新增需求仍保持活跃,占比27.0%,持续主导市场新增供应。但值得关注的是,科技互联网细分需求结构发生转变,平台互联网在历经数轮行业调整后再次引领新增需求,占比46.9%。其中,来自于新兴领域的需求更为强劲,如非盈利性质及在线职业、素质教育等线上教育机构需求的释放。同时,电商类需求较去年同期显著增涨10.2个百分点至12.3%。软件系统开发类企业的新增需求则由云计算、大数据龙头企业的扩租需求主导。其次,房地产及建筑业新租需求占比22.0%,以建筑工程类公司的新设立需求为主。最后金融业占比10.6%,在政府引导基金发展的趋势下,西安也推出西安市城市更新基金、《西安市工业倍增引导基金设立方案》等多项政府引导基金政策,以充分发挥政府投资基金的引导效应和撬动作用。在此带动下,上半年西安各类基金公司的新设立需求较去年同期增加1.8个百分点。

此外,在西安政府“全领域”发力提升城市营商环境综合品质的影响下,龙头项目持续进驻、新登记各类市场主体增长率持续走高。截至2023年4月中旬,西安全市新登记各类市场主体同比增长41.67%,其中,私营企业同比增长92.61%。市场主体的大幅增长拉动新设立需求的增加。上半年新设立需求占比34.5%,在此超过升级需求,成为市场主要成交类型。同时,新设立公司中超过52.7%为非本地企业。随着市场活力进一步提升,或将吸引更多外埠中资企业在西安设立分部或办事机构。

成本为纲刺激甲级楼宇间流动频繁。基于疫情管控政策的调整,2023年已然是企业经营和房地产规划的转变时点。据CBRE发布的《2023年中国办公楼租户调查》显示,相较于疫情三年,未来三年有扩张计划的企业占比有所提升,适度增长(10-30%)成为大部分计划扩张企业的选择。近八成受访企业表示未来三年房地产租金支出的增速将不高于整体运营成本的增速。对成本结构健康的关注推动换租需求攀高。上半年,甲级楼宇间迁移需求较去年下半年增加1.7倍,且多为同区域降租流动。

展望2023年下半年,仍将迎来41.8万平方米的新增供应,超过86%为甲级楼宇,且近70%均来自核心片区。但在租赁策略及建设进程等因素影响下,整体的新增供应中仍有约57.3%的面积可能出现延迟交付。与此同时,经济活动活跃度的增加将吸引更多金融、专业服务类企业的设立,衍生潜在办公需求。

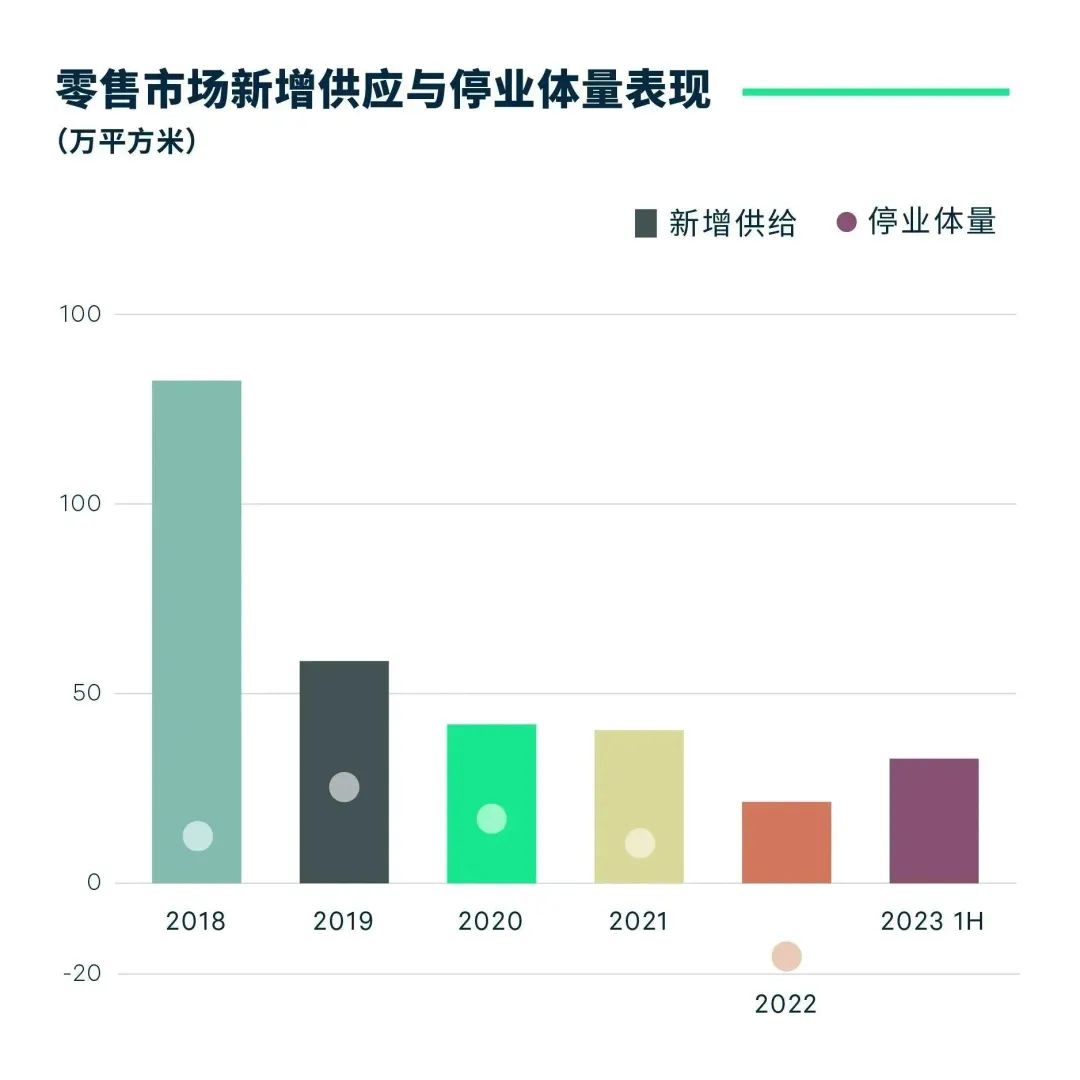

2023年上半年,在西安市商务局“乐享生活 嗨购西安”、“踏春消费季暨邻里生活节”、第五届双品网购节等系列消费促进活动的拉动下,“五一”期间,重点监测的48家商贸流通企业共实现销售额12.6亿元,同比增长17.4%,较2019年同期日均增速19.58%。其中商品零售额12.08亿元,同比增长16.4%,较2019年同期日均增速20%。政企联动激发消费潜力,零售市场加速回暖。上半年西安零售物业市场重回活跃,共迎来4个新项目的入市,均来自新兴片区,进一步满足区域及周边消费人群需求的同时促进新兴片区商业配套进一步成熟,激发片区消费活力。新入市零售项目为西安零售市场带来近33.6万平方米的新增供应,推动市场总体量升至673.7万平方米。同时,在新开项目均以接近满租的强劲吸纳带动下,上半年西安零售市场净吸纳量录得28.5万平方米,较去年下半年增加近27倍。整体市场空置率维持在11.0%。租金方面,虽市场吸纳强劲,在核心商圈部分项目及社区零售项目租户持续流失的影响下,整体市场租金仍处下行通道,较去年下半年下降1.5%,至每月每平方米255.5元。

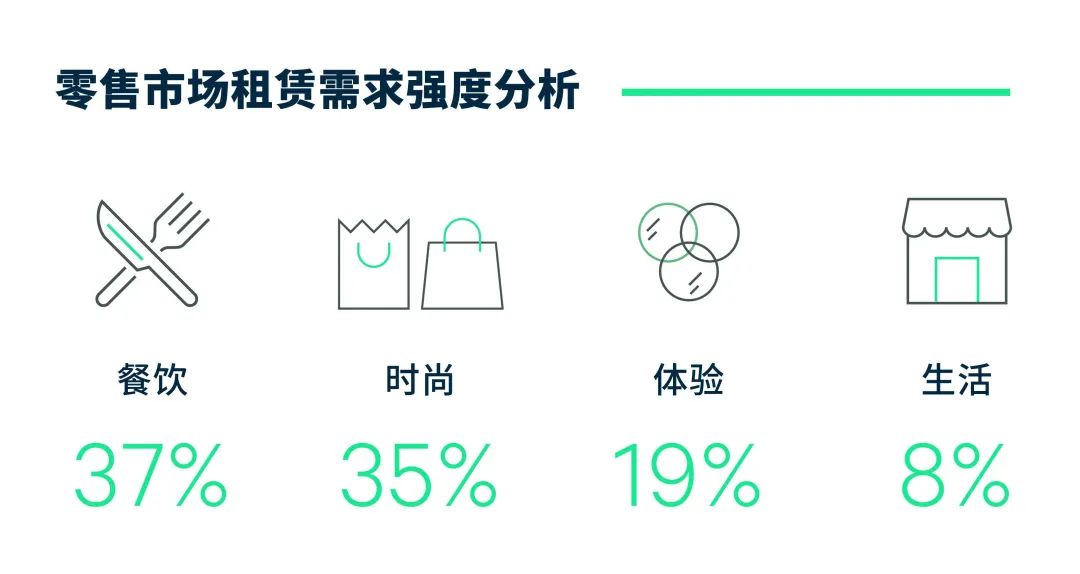

细分业态更迭焕新,激发消费新活力。需求方面,上半年餐饮业态回暖显著,新增需求占比36.7%,较去年同期增加13.7个百分点,再次超过时尚类品牌成为主要需求来源。外来餐饮持续布局,菜系愈发多样。主要新增需求来自地方菜系的连锁品牌的扩张,如江西菜灶砙,云南菜西南夷、淮扬菜淮阳韵等品牌均在不同片区的购物中心内开出多家门店。同时,咖啡茶饮及烘焙甜品等年轻化、高频率、低价位的网红大众品牌持续布局加码西安市场,如霸王茶姬、茉酸奶、挪娃咖啡等品牌持续下沉至各子市场的核心项目。时尚类品牌的新租需求占比35.0%,美妆品牌及运动品牌强势扩张。资本助力下美妆类品牌再次活跃,国产美妆品牌橘朵、内资美妆集合店调色师、AEBE、SE7EN SHOW均在本季度开出多家门店。细分专业运动品类拓店积极,如ASICS、特步、李宁等运动品牌的童装品类持续发力社区商业,同时跑鞋品牌On昂跑、英式自行车品牌BROMPTON开始积极进入西安市场,在中大国际、赛格国际购物中心、西安万象天地等优质零售项目中开出首店。体验类新增需求仍保持相对稳定,占比18.8%。随着室内体验式娱乐成为年轻一代消费客群所热捧的娱乐方式,零售项目中射击、舞蹈、健身、台球、电玩城、KTV及脱口秀剧场等具有社交、运动属性的新兴消费场景频现。主力店层面,新能源汽车持续布局优质零售物业,上半年共录得19宗的新入驻,包括理想、比亚迪、一汽大众、零跑汽车及昊铂电动车等品牌的首进及拓店。

此外,相较于通过进入国美苏宁等专业卖场运营商进入购物中心,更多高端电器、智能家居品牌开始在购物中心开设独立门店。智能家居的科技属性让其自带“体验”属性,作为体验类业态的补充得到购物中心的青睐。

绿色实践带来消费场景变革。疫情爆发和启动“3060”双碳目标令消费者对环境和社会问题的关注度显著提升,尽管环保和社会责任等方面的诉求尚未成为绝大部分消费者的决定性购买因素,但ESG意识的不断提升已为市场带来新的消费场景变革。上半年入市的南飞鸿乐荟中心及大茂城着重引入以绿色生态为主的场景打造,形成交互体验场景的同时释放更多公共空间,将购物中心作为城市景观和公共空间组成部分,与之串联形成生活枢纽。加之西安大悦城在二季度获得LEED铂金认证,越来越多的零售项目开始通过绿色实践打造标杆项目,吸引更多优质品牌,扩大项目影响力,提升资产价值。

2023年下半年,预计西安零售市场仍将迎来近30万平方米的新增供应。其中不乏如主打体育运动等业态的体育之窗,坐落在大唐不夜城景区内的正堂广场等独特形态的优质项目。目前新开项目的优质表现将进一步提升市场情绪,吸引更多国际品牌关注,激发市场新需求,加速消费复苏。

更多阅读: