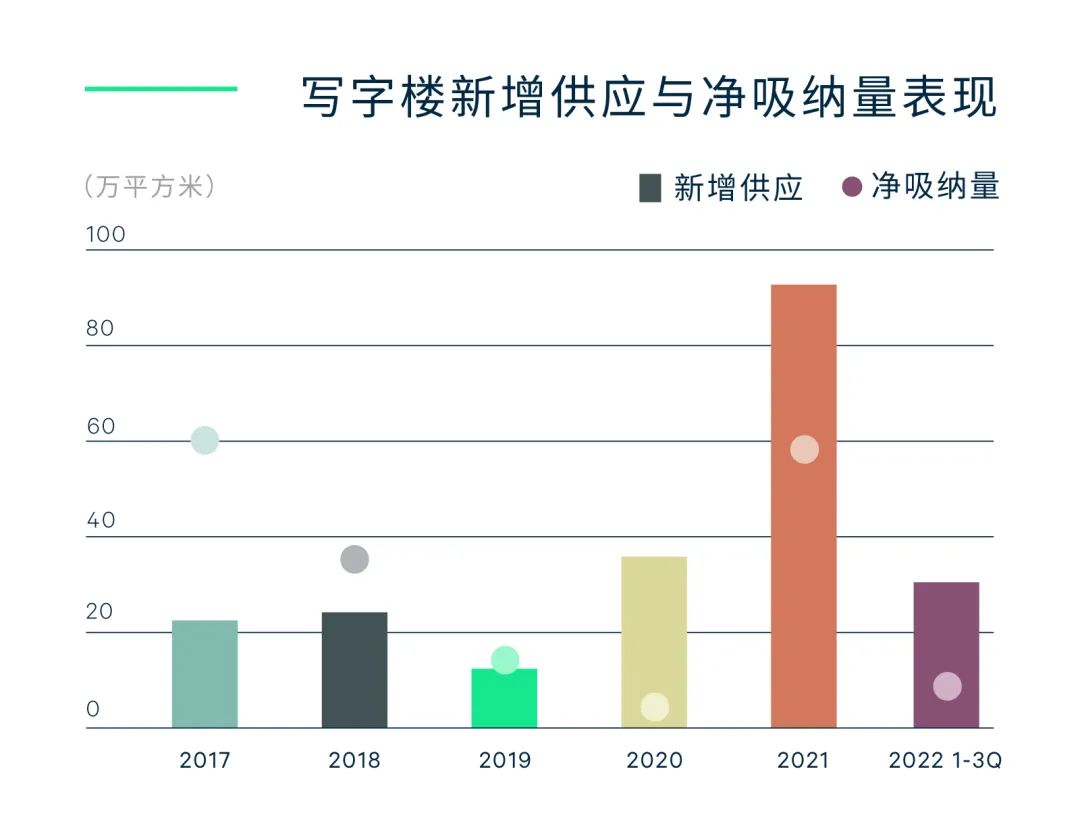

统计数据显示,1-8月广州经济运行稳中向好,但经济回稳仍然处于关键时期。1-7月,广州市全市软件和信息技术服务业、租赁和商务服务业营收同比分别增长5.3%和5.8%。1-8月,房地产开发投资则同比下降4.4%。三季度,广州写字楼市场未录得新增供应入市, TMT和专业服务业表现突出,带领净吸纳由二季度的负数转正,全市空置率稳定,轻微改善0.1个百分点到13.8%。

总体需求环比有所回升,但动力仍不足,去化速度较慢,一方面年内因企业搬迁到自用物业的空置还未填充;另一方面,以房地产开发商为主的多个业主缩减自用面积,增加了市场上的可租空间。项目以价换量,租金继续录得下调,全市平均租金面价环比下调0.9%至每月每平方米156.3元。其中甲级写字楼季内录得租金环比下跌0.8%,较乙级写字楼更具韧性,后者租金跌幅为1.1%。

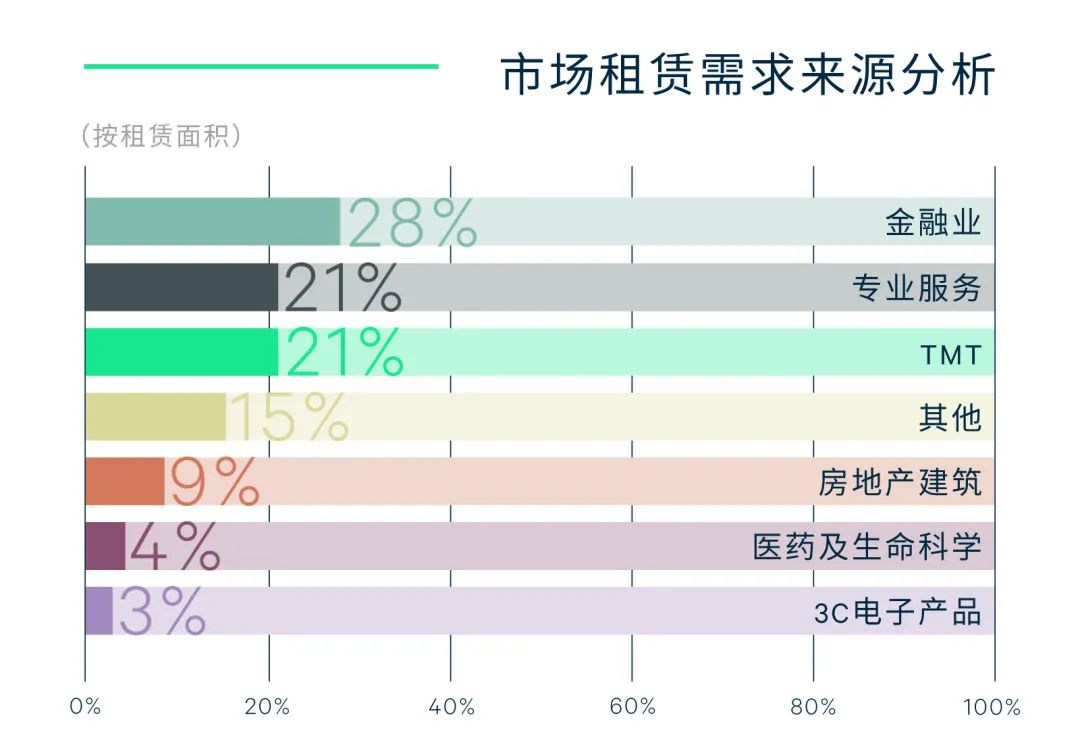

从成交来看,金融业、专业服务业和TMT需求位列前三。律师事务所的新设立和扩张活动推升了专业服务业的需求占比,并首次在季度成交统计中超越TMT的排名;TMT的扩张以游戏、新媒体平台类企业最为突出;金融业中,基金、证券和保险类等非银金融业继续布局广州。分区域来看,琶洲因可租面积充裕及价格有竞争力,持续吸引扩张需求,季内录得某游戏公司租用四层面积的升级搬迁。珠江新城则依然受到承租能力较好的金融和专业服务类租户的青睐。

“2022年第四季度,全市预计有37万平方米的供应入市,其中54%的面积位于琶洲,而珠江新城和越秀将迎来未来四年内最后一批甲级写字楼供应,为区内的企业扩张带来了更多选择。并且,在政府招商引资更趋积极及业主提供越发灵活和具竞争力的租赁条件等综合因素的促进下,我们相信,优质写字楼租赁成交将在第四季度有所攀升。

近日,政府发布《广州市促进创新链产业链融合发展行动计划(2022—2025年)》,提出对科技创新重点项目和企业提供奖励和经费支持,并重申要全力打造人工智能与数字经济试验区。试验区琶洲、金融城和鱼珠片区充足的未来供应,将成为培育人工智能、大数据、物联网、区块链等数字技术产业的的重要载体。”

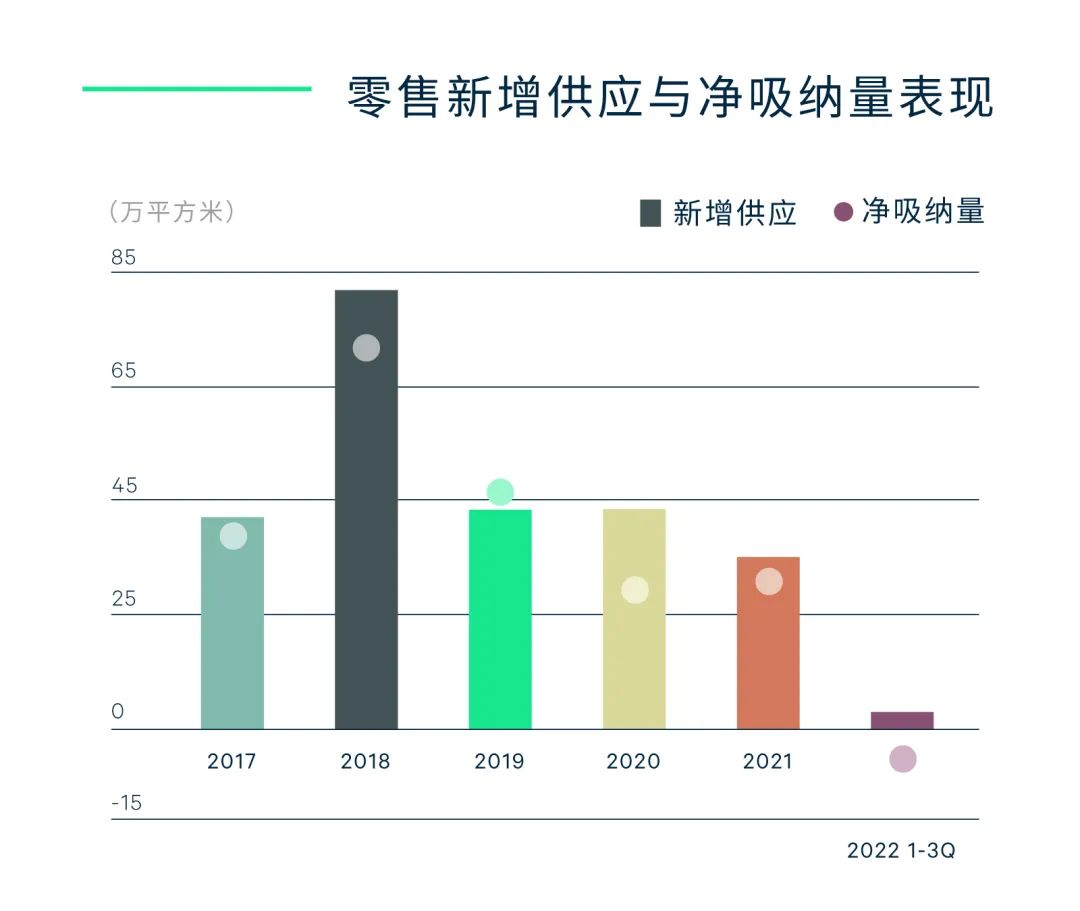

恰逢暑期消费旺季,广州零售市场持续回暖。1-8月,全市社会消费品零售总额同比增长2.9%,较上半年提高了一个百分点。而八月的社零总额更是同比增长了6.1%。地铁线网总客运量也在第三季度末、国庆长假前的最后一天再次突破一千万人次。但是,在当前国内外复杂的经济环境背景下,居民消费仍趋于保守,品牌扩张较为谨慎。为此,知名运营商都在积极求变,不断调改以迎合消费趋势,发掘市场消费潜力。

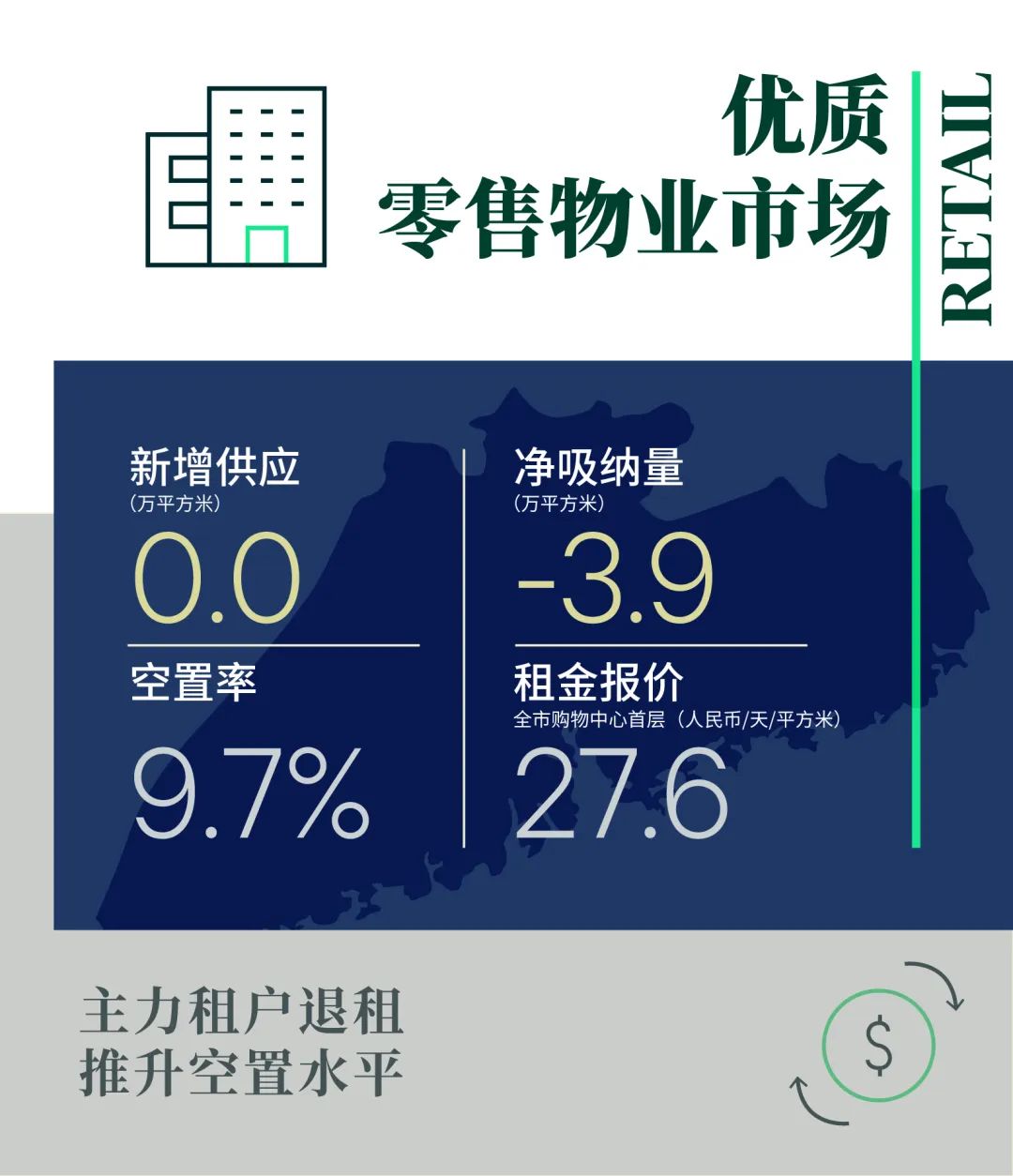

本季广州没有新增优质零售物业的供应。而主力租户的退出和商场的调改活动,推动了空置率环比上升0.6个百分点,至季末的9.7%。尽管新增空置面积主要来源于少数大面积租户的退租,但原有空置面积去化较慢,也确实影响了空置数据的改善。租金继续小幅松动,全市租金环比下调0.4%至季末的每日每平方米27.6元。

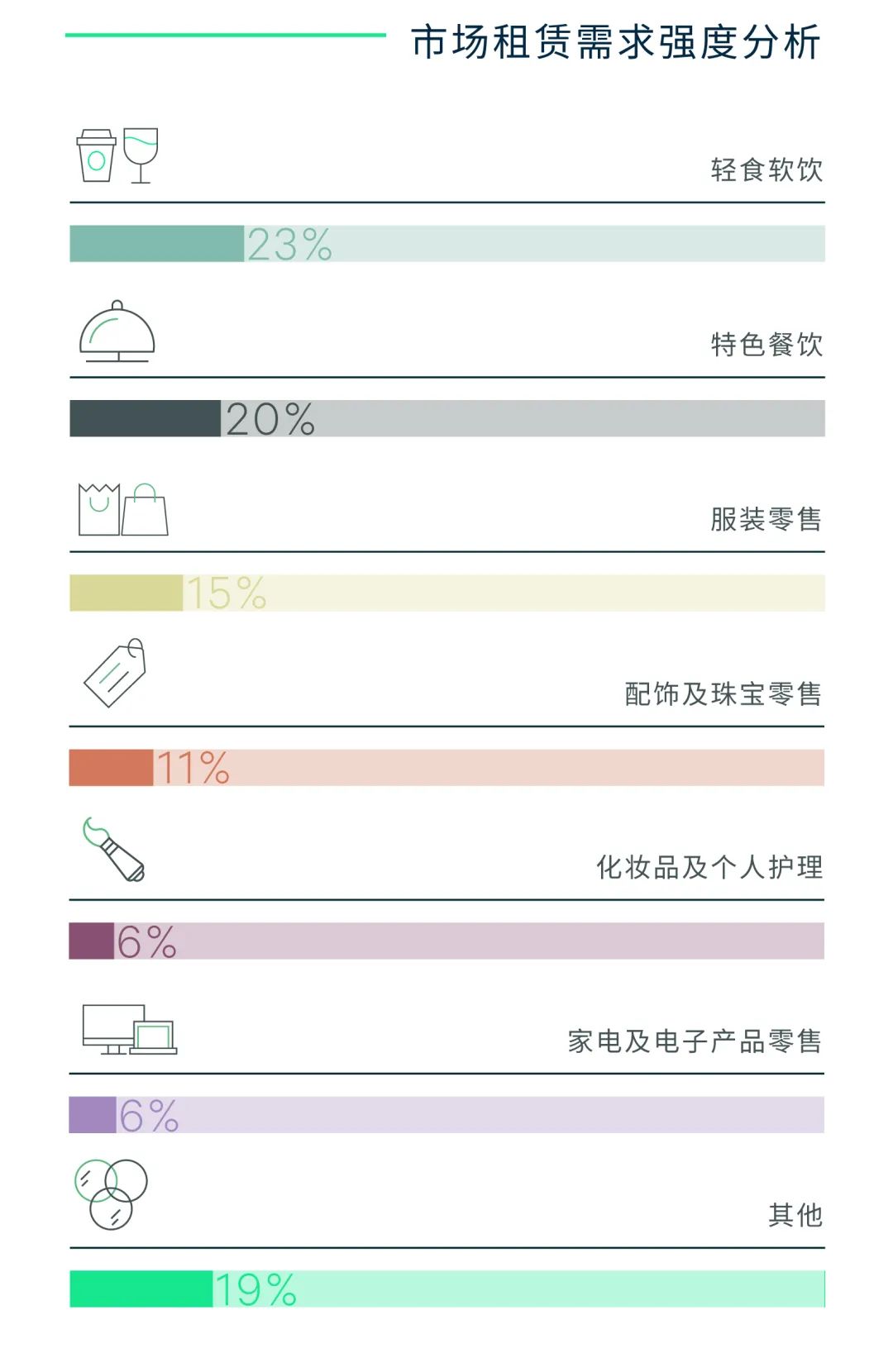

在重点监测的商场中,轻食软饮、特色餐饮、服装、体验类业态和配饰录得的新开店铺数量,位列前五,占全部成交的82%。咖啡茶饮仍然在积极扩张,如本季首现广州的Manner咖啡,以及拓展至海珠和白云的皮爷咖啡。特色餐饮方面,麻辣火锅持续拓店,巴奴、凑凑、楠火锅和怂火锅等均录得扩张;日料和茶餐厅也表现活跃。另外,本季录得首进广州的品牌三宅一生、江诗丹顿、ARKET、Valentino Beauty和Burton等均位于天河路商圈。而国际彩妆品牌的二店或三店则继续“留守”珠江新城。

2022年第三季度,广州共录得23宗、共111万平方米的工业土地出让。其中,黄埔、南沙和增城出让的土地面积位列前三。另外,本季七宗工业地块的使用年限不足50年。

广州本季度新增一个高标仓库供应,是位于花都的顺丰丰泰产业园,仓库约55,000平方米,目前已被某跨境电商整租。除此以外,京东亚洲一号广州花都物流园一期也在本季落成,仓库面积约13万平方米,主要为京东使用。

需求方面,除上述本土及跨境电商以外,新能源汽车销售畅旺,也带动了相关产业链的仓储需求。1-8月,广州限额以上汽车类商品零售额同比增长7.4%,其中新能源汽车零售额同比增长99.4%,带动了新能源车的相关配套零部件企业,在广州及周边城市的仓储和厂房需求。本季录得两宗新能源汽车配件企业在广州东部租赁仓库的成交。此外,某第三方快递公司也在广州北部承租约两万平方米的非保税仓。

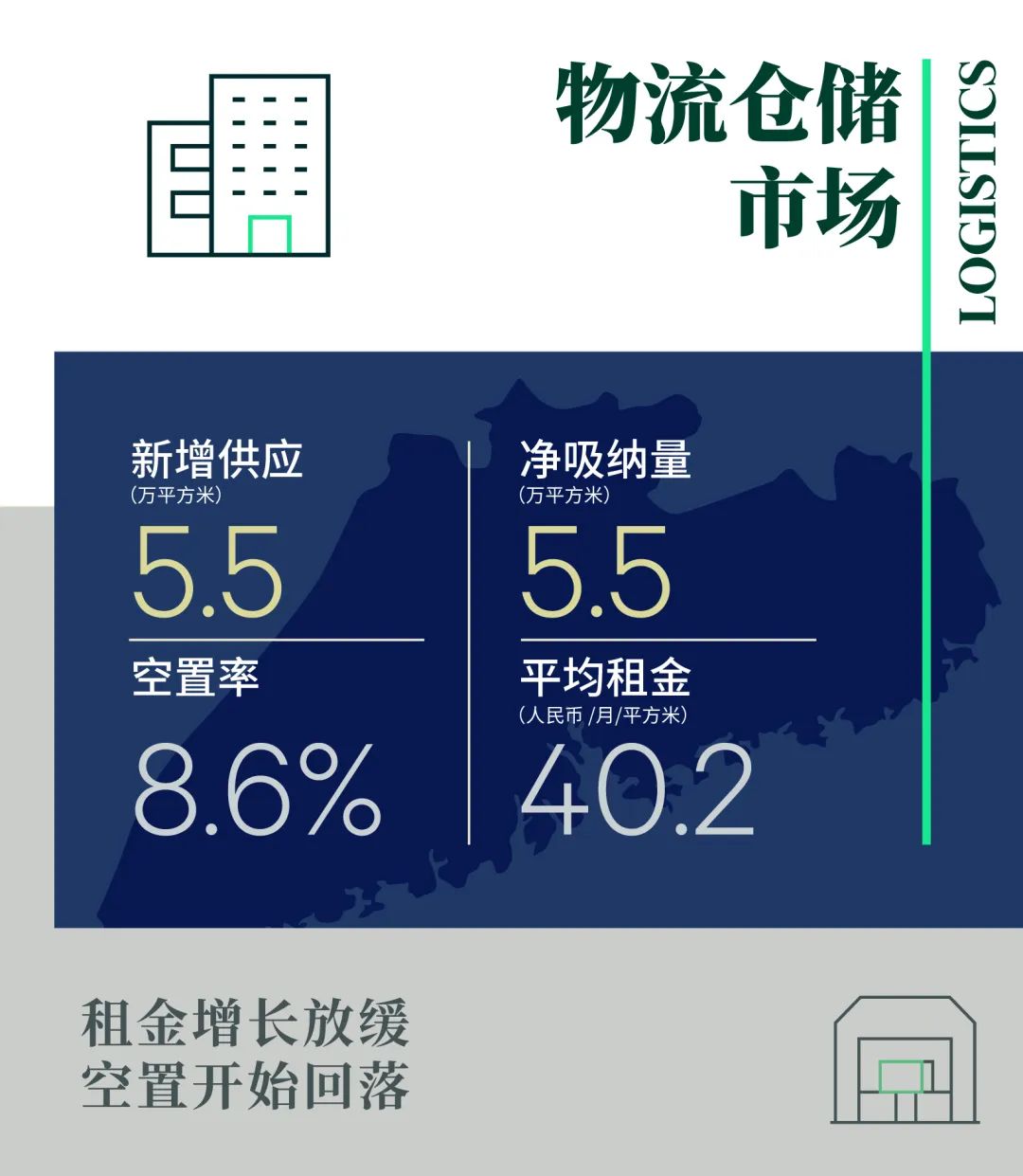

得益于吸纳情况良好及新增供应的预租情况较为理想,广州本季度净吸纳量重回正值,空置率在上涨四个季度后录得小幅下调0.2个百分点,至季末的8.6%。

租金方面,鉴于广州及周边区域大面积空置单位去化速度较慢,市场供应充沛,本季度租金上涨速度有所放缓,仅环比微涨0.1%,至季末的每月每平方米40.2元。但各个区域表现存在差异:番禺、增城和黄埔仍然录得0.8至1.3%不等的季度租金涨幅,而北部保税仓的租金则有所松动。

佛山仓储物流市场方面,本季度录得一个在高明的新增供应——嘉民佛山产业园,出租面积约13万平方米。在新增供应带动下,佛山市整体空置率上升了3.8个百分点至季末的14.9%。但佛山东部的顺德及南海空置率仅为9.7%及2.0%。空置增加令租金增长有所放缓,本季租金无涨跌,季末录得平均租金为每月每平方米39.0元。

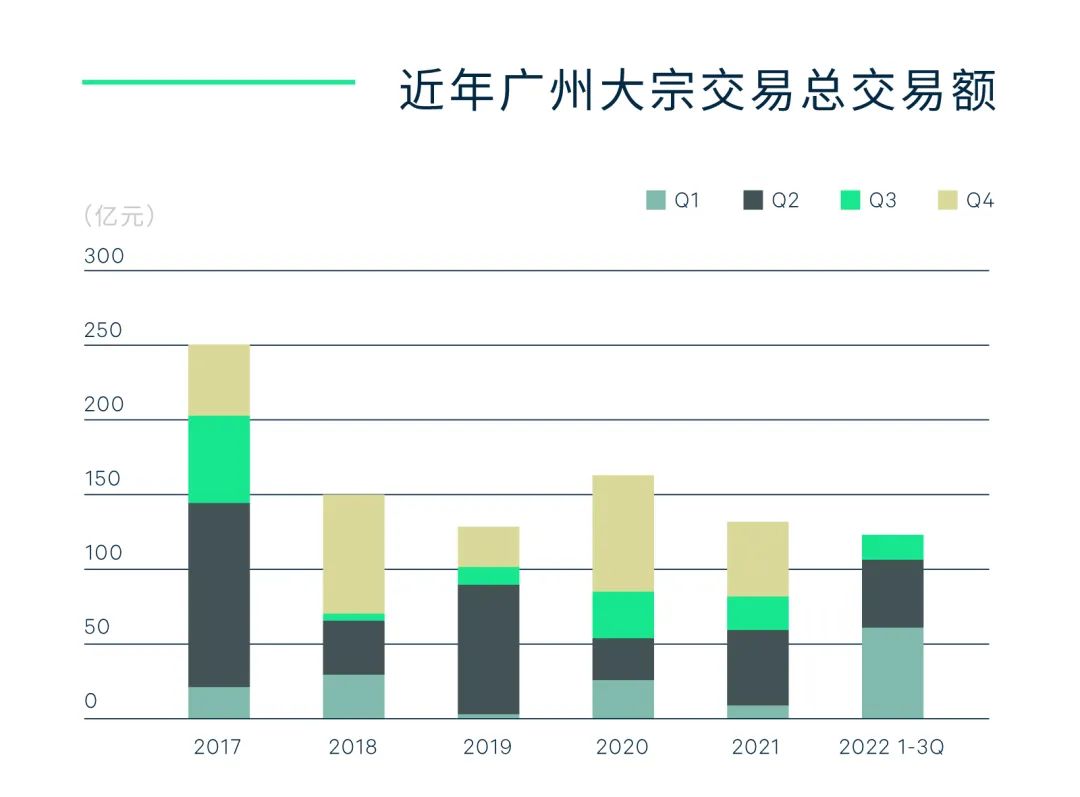

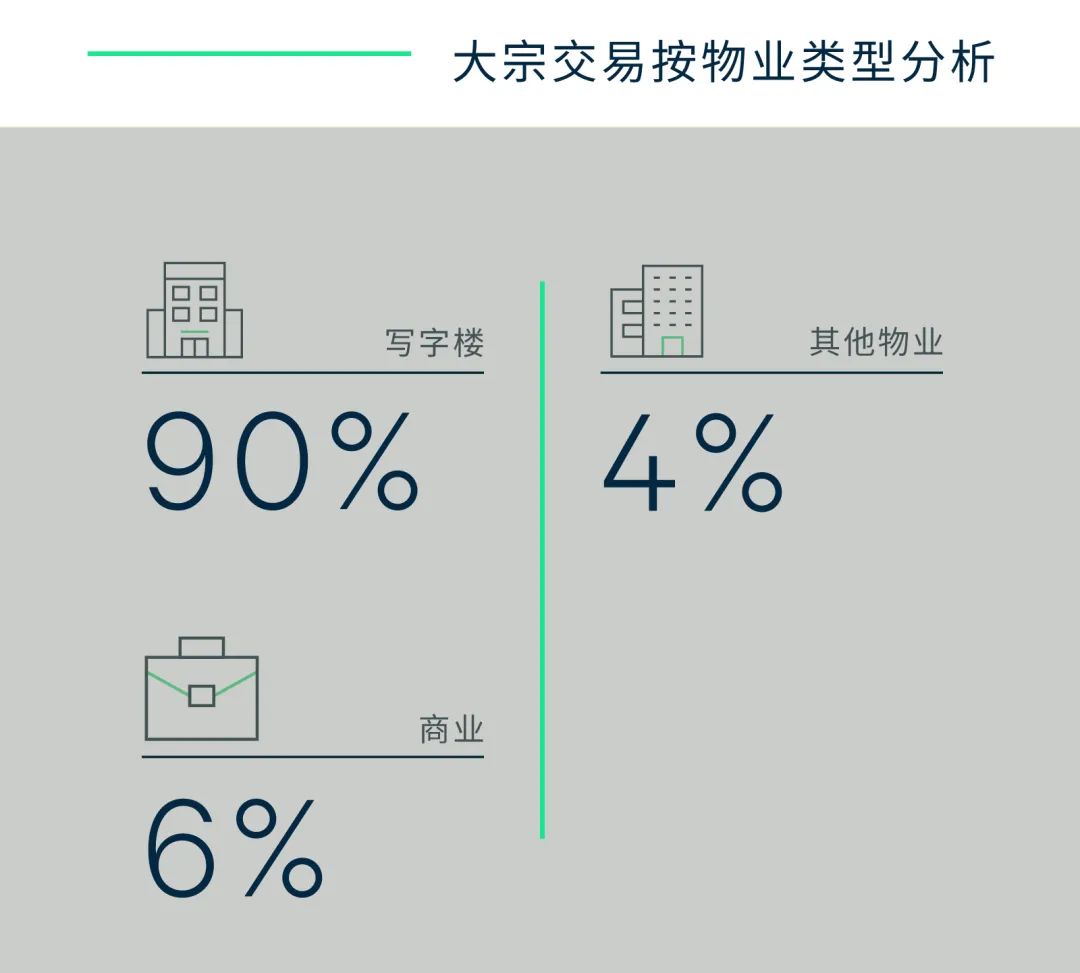

本季度录得六宗大宗物业交易,总成交金额约17.6亿元人民币,环比减少60%。而2022年前三季度总成交金额达到124亿元人民币,同比增长50%。本季度超过九成的成交都来自于写字楼物业,包括九毛九的实控人以不超过11亿元的总价,收购位于金融城的在建写字楼——广州国金天地项目26%的股权及销售债务,该项目预计将于2026年落成。除此以外,某孕婴产品品牌于本季购入增城一个公寓塔楼,用做员工宿舍。本季六宗成交中,除去广州国金天地项目的买家以外,其余五宗的购买方都是企业。

事实上,机构投资者仍然在关注广州及周边城市的投资机会。本季,某国际知名投资机构在广州北部接壤城市清远,购入一个约31万平方米的物流园项目。但受近期广州周边物流需求放缓的影响,投资者对物流投资机会趋于谨慎,预租理想或入驻率高的项目更能得到机构投资者的青睐。除此以外,开发商的优质资产处置机会仍然受市场关注。

“开发商加快处置自持资产的活动,增加了市场的可售资产数量,带来更多的投资机会,是今年广州大宗投资市场成交的其中一个驱动力。我们相信,广州今年大宗成交金额有望超过2021年。”

更多阅读: