要点

• 由于少数实力雄厚的企业主宰著电视显示面板市场,电视厂商和面板厂商在试图维持其议价能力时,他们可能会面临各种困境与风险。

•面板采购计划和面板厂商的供应与备货计划将会进一步发生变化,因此 2023 年的供应链议价能力也将有所变动。

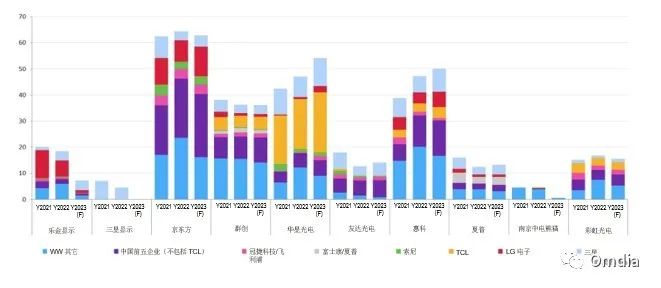

数家实力雄厚的企业主宰著业务关系或市场,电视厂商和面板厂商在试图维持其议价能力时,他们可能会面临各种困境与风险。如图 1 所示,尽管少数业务关系始终保持著稳定,但近年来有许多业务关系已经发生了改变。例如,京东方与惠科将在 2023 年扩大和顶级中国电视厂商的业务合作,而三星与 LG 电子将失去一些利用集团内部面板供应商的优势。

2023 年将有更多的面板供应链关系发生变化

预计采购计划和面板备货情况在 2023 年将发生变化,原因如下:

韩国面板厂商三星显示和乐金显示採取了下列行动:

在 2022 年退出液晶面板业务

在 2023年关闭其韩国及部分中国液晶面板电视生产线

全球外部市场环境和商业环境可能会改善或恶化。2023 年 1 季度,部分区域市场的银行业危机导致市场中的恐惧情绪和信心不足加剧。目前一些经济学家担心 2023 年可能会发生全球经济衰退。全球电视市场需求复苏能力不足,这将促使电视厂商重新设定在 2023 年的电视业务计画。面板采购计划也将随之发生调整。

面板厂商在 2023 年 1 季度开始采取按需生产的策略,以应对需求变化风险并提升他们在面板价格上的议价能力。

Omdia 在《显示面板行业动态 — 2023 年 3 月:尽管面临许多挑战,液晶电视面板价格在 3、4 月的上涨早于预期》报告中进行了详细报导。

经历了 3 月至 4 月的价格蹿升之后,液晶电视面板厂商希望在 5 月持续大幅涨价,尤其是大尺寸面板的价格。然而,5 月份的面板价格上涨幅度预计将小于 3 月到 4 月的涨幅。这是由于 5 月之后的需求前景可能不如 3 月和 4 月强劲。除此之外,部分电视厂商对于采购面板策略可能会持谨慎态度,原因如下:

面板价格上升可能会逐渐削弱部分电视厂商的利润率。

对于即将到来的中国 618(6 月 18 日)大促活动的准备工作即将结束。电视厂商趋向于持观望态度,便于在调查实际销售结果后再决定是否在 2023 年 2 季度末和 3 季度补充面板采购。原因在于,在中国在 2022 年 12 月解除疫情限制以促进市场复苏后,618大促活动实际销售结果将是反映消费者对于电视需求情况的一项显著、重要指标。

在北美和欧洲等全球主要市场中,对于 2023 年下半年需求不确定性的担忧情绪正在日益显著,在这些地区中,面板价格的上涨有部份会不得不转移到零售商身上。

目前,面板厂商正在高度关注需求是否有可能在 5 月之后降低。因此,有部份的面板厂商计划从 5 月或 6 月开始降低他们的产线产能利用率,从而维持在面板价格上的供应商议价能力。

如果 6 月出现需求变化或 2023 年 3 季度的季节性需求低于预期,当中国的面板厂商决定采取按需生产策略时,面板价格将可以维持在特定水准,足够为面板厂商提供生产和业务运作所需的现金流,或是足以让他们机会扭转部分尺寸电视面板业务的财务形势。

供应端导致的面板价格上涨难以长久维持下去,但最终,需求端的影响将是最重要的因素。控制面板供应的供应端企业必须在需求值降低前采取行动,或是在顶级电视买家以需求下降为由向面板厂商争取更低的面板价格之前采取行动。

}乐金显示在 2023 年的液晶面板电视供应将非常有限,面板备货将优先供给三星和 LG 电子。乐金显示与三星之间的长期供应协议可能无法完全实现,因此三星在 2023 年必须寻求其他供应商以获取后备供应。它的首选供应商是中国台湾和日本供应商。三星的中国战略面板供应商(如华星光电和惠科)近年来大幅增加了面板备货。

2023 年 4 月,三星计划将在今年采用乐金显示的 WOLED 电视面板,目标是通过 OLED 电视提升其高端电视产品阵容,同时做为抗衡中国领导液晶面板供应商在少数寡头下供应链斡旋能力的提升。这也可能是韩国政府的建议。但是,三星与乐金显示之间的 2023-2024 年液晶电视面板供应计划可能无法得到完全保障。

南京中电熊猫在 2023 年结束其液晶电视和液晶显示器的面板业务。

华星光电和惠科在 2023 年的液晶电视面板出货量计划能持续成长,但由于其业务仍多以TCL 和三星等部分电视厂商为主,避免供货客户的过渡集中,开发更多元化客户需求是有其必要。

1.图 1:各面板厂商的 2021-2023 年液晶电视面板备货与计划(2023 年 3 月更新),百万片

来源:Omdia

液晶电视显示面板行业已经形成了少数寡头格局。这些为数不多但实力雄厚的中国面板厂商,面对从 2021 年下半年到 2022 年的面板供应过剩的持续性问题采取了透过降产和按需生产的策略扭转供应链斡旋和面板价格议价能力,他们所采取的做法在面对当前2023年仍充满挑战与市场不确定性高风险下,是否仍然能继续确实一致执行更为重要。通过降低产线产能利用率来控制供应是避免价格暴跌的一种方法。同时,管理和优化策略型与商业型电视厂商客户之间的业务关係对他们同等重要,并且维持稳定健康的液晶面板库存必不可少。如果没有控制生产,总的来看, 2023 年的液晶电视面板供应预计仍然将超出需求。即便如此电视厂商必须强化与战略面板供应商以及后备货源之间的业务关系。

整体来看,面板需求预测和备货计划将时有变化,这取决于电视厂商能否保持其 2023 年的电视业务计划又或是必须降低计划目标。如果市场环境和商业环境持续表现不佳或发生恶化,则面板采购计划也将相应减少。然而供应链斡旋能力的变化还将取决于面板厂商的 2023 年供应计划,面板厂商的财务困难和如果发生可控或不可控的供应链环节生产问题都将可能影响该供应计划。

更多阅读: