- 由于电视面板供应链不可预期的波动,2022年液晶电视面板价格可能出现更显著和更频繁的波动。

- 液晶电视面板价格持续下跌,并在2022年第一季度降至上个周期的低点。

- 韩国电视机厂商削减了2021年第四季度的需求,中国厂商的需求仍然疲软,但略高于预测;韩国和中国电视机厂商的2022年一季度采购计划均降至四年来的低点。

- 美国零售商对2021年第四季度的电视销售不看好,对2022年的电视业务投资越来越谨慎。

- 如同Omdia之前预测,在面板价格与采购量均同时到达低谷的情形下,液晶电视面板价格将在2022年一季度过后恢复稳定并开始反弹。

- 季节性需求问题,导致2022年上半年的电视面板需求依旧疲软。

- 高价电视的库存将延续到2022年上半年,供应链的准备时间较长,导致目前较便宜的LCD面板做成的电视整机在2022年第二季度才能到达北美和欧洲等主要市场的零售渠道。

- 电视品牌或OEM厂商缩减其2022年的LCD TV销售计划,而增加OLED TV、QD OLED TV等新技术电视。

- 由于一定数量需求已经因为Covid-19以及全球防疫效应提早在过去这两年发生,以及发达市场的需求饱和,2022年的需求前景较弱。需要新一波的价格需求弹性刺激。

- 非面板材料价格和运输成本仍然很高,造成整机厂商相对保守,连带影响面板采购数量跟着保守。虽然面板价格跳水,然而非面板材料价格和运输成本仍然很高。因此电视机供应链总成本下降幅度有限。

- 全球经济在2022年面对Covid-19及其变种病毒卷土重来的不确定性,造成整机厂商目前趋近保守。

- 全球领先的电视机厂商逐渐采取分散供应的战略,并在2022年向中国面板厂商施压,例如三星VD向乐金显示采购更多LCD电视面板。

- 面板价格下跌时,最快重新恢复平衡的方法是通过减少工厂稼动率来控制供应,但目前液晶面板的供应是由中国面板厂商主导,然而目前观察面板厂产能稼动率在9月后的向下调整后,并无进一步下调,也没有明确的稼动率调整来应对2022年第一季度可能出现的需求修正。因应短期需求与折旧成本考虑,部分面板厂稼动率预计于2022年第一季度再次上调。

- 原本低端电视机厂商和面板代理商迫于压力抛售低价面板(尤其是32和43英寸) ─ 结果关键取决于在低端电视机厂商和面板代理商将这些面板补货到一定水平之后,2022上半年液晶电视的市场需求前景是否能否持续;不过一线电视机厂商认为这些尺寸的液晶电视的需求无法持续,目前对这些32”,43”面板尺寸的短期强劲需求来自于低端电视机厂商和面板代理商,他们倾向于战略性地储存低价面板,不一定是为了真正的市场需求,而是在押注到未来的价格反弹商机时进行交易。

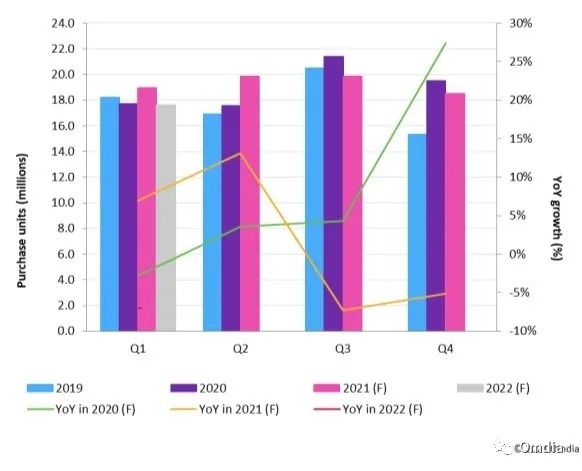

- 面板采购量对三星来说是一个很好的谈判筹码,与竞争对手相比,它可以谈判有竞争力的供应链资源和价格。由于预计面板价格将降至较低水平,在2021年第三季度的强劲采购之后,三星电视原本计划在2021年第四季度进一步增加面板采购量。然而,在11月,三星决定将其第四季度的面板采购计划削减12%。同时,考虑到市场需求放缓,三星面临压力,将其2021年的电视出货量预测进一步下调至4200-4300万台。

- 2021年,三星的面板采购量与电视机出货量的差距比例增加到15%,库存水平比安全库存水平多约4周。这是由于在2021年,由于全球物流问题,如集装箱短缺和港口拥堵,供应链准备时间变得更长。进入2022年第一季度,三星对补充面板供应更加谨慎;并同时不断推动面板价格下降。

- 三星计划在2022年将其从乐金显示采购的液晶电视面板数量大幅提高到400万片以上,同时降低对中国面板厂商的需求预测。除了液晶电视面板,三星将在2022年第一季度开始向乐金显示采购OLED电视面板。从长期来看,乐金显示可能是三星电视面板的重要战略供应商之一。

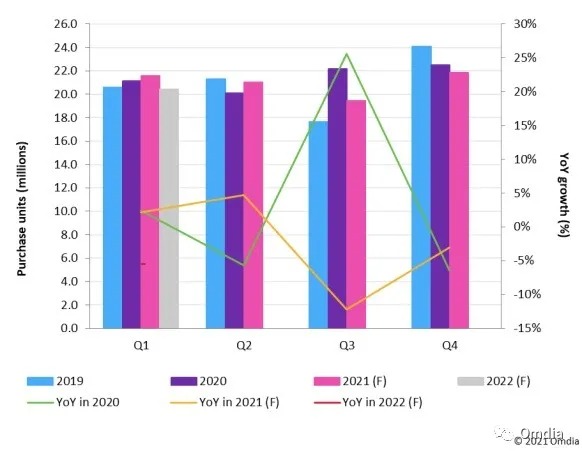

- 一些中国电视机厂商在最近的2021年终购物销售旺季清理了一些库存,此举鼓励了一些电视机厂商在2021年四季度恢复面板采购,尽管这种增长相对较为温和。大多数中国电视机厂商对未来几个月的电视出货量预测比较保守,因为海外市场仍然没有需求复苏的迹象,而海外市场是TCL和海信等一线电视机厂商全球电视出货量的主要来源。此外,中国电视机厂商并不急于在2022年第一季度补充面板。他们仍然把控制库存和减少存货跌价损失(write-offs)放在首位,因为没有明显的迹象表明面板价格很快就会在近期几个月稳定下来。

图1:三星和LG电子的电视面板采购量,2019-2022年(F),2021年11月更新

Source: Omdia

图2:中国一线电视机厂商的面板采购量,2019–2022 (F),2021年11月更新

Source: Omdia

- 2021年的黑色星期五促销活动,”Go big at home”的口号以及沃尔玛自家品牌Onn非常便宜的价格可能推动了北美的销量。这种激进的定价举措,尤其是70英寸液晶电视以398美元的价格促销,震惊了三星和LG电子这两个世界上最大的70英寸液晶电视出货商。

- 70英寸电视的杀手级价格将影响邻近尺寸电视的竞争 ─ 50和55英寸等中端尺寸电视的市场地位可能会恶化。

- Omdia假设Onn较低的电视价格是以前分配给几个电视供应商的促销预算的结果。然而,在2021年,沃尔玛可能将更多的预算花在了它的自营品牌Onn身上,因为在2021年第二季度,只有很少的电视机厂商愿意向零售商承诺在黑色星期五进行大量的、有竞争力的价格交易。当时,电视机厂商和零售商都受到供应链限制和供应链成本暴涨的影响。

- 目前电视机厂商不断要求面板厂商提供更多价格优惠,否则他们将被迫放弃一些业务以及数量。此外,在因应来自面板采购不断降价的压力同时,面板厂商可能会在2022年第一季度再度调整产能稼动率。

- 如前所述,由于2021年的供应链问题,零售商对今年的黑色星期五并不看好。零售商担心销售结果会比预期的差,这意味着他们将持有高于预期的高价库存(包括电视供应商工厂的SKD/CKD半成品电视,由于港口拥堵导致的管道中的隐藏库存)。

- 包括零售渠道商在内的电视面板供应链参与者目前正忙于2022年的预算规划。考虑到管理电视面板供应链动态和价格波动的困难,零售渠道商要么变得更加谨慎,要么将降低他们在电视领域的投资,而倾向于将预算用于IT和游戏设备。

- 在2021年四季度的季节性促销之后,零售商不愿意过多降低电视的平均销售价格(ASP)。还有一个风险是,零售商至少需要一个季度或更长时间来清理配备较高面板价格的在手和在途管道库存。

- 零售商并不急于补货,不管它是否比几个月前的价格便宜。北美零售商对美国超级杯 (Superbowl) 运动赛事或政府退税补贴推动的需求并不乐观,因为电视商品的成本仍然很高,因为他们之前超前部属于供应链 ─ 这意味着他们为这些商品支付了更高的价格。

- 零售商们仍然担心全球市场出现滞胀现象。他们更加关注全球经济和消费者的购买行为,并将再次追踪电视面板供应链,直到有明显的供应/需求逆转迹象 ─ 然而,这可能要等到2022年第一季以后才会发生。

- 鉴于2021年四季度的促销结果(主要是北美黑色星期五和中国的双11),零售渠道商现在正把他们的压力传递给电视机厂商。面板厂商应该对液晶电视面板的价格压力保持警惕,这种压力将持续到2022年一季度。这是因为主要的面板厂商仍然希望将他们的工厂利用率保持在一个有折旧成本竞争力的经济规模。

- 价格接近上波价格循环低点,而价格降幅由2021年第四季到2022年第一季逐渐减少,反映了价格与数量之间调整的预期心理,面板厂商与整机面板采购开始对于价格低点的预期有上波低点 (2022年第二季) 当参考,以及对于反弹的预期心理。

- 整机厂商对于面板采购数量与价格一直呈现买涨不买跌的战略。当预期价格持续下跌时并不会加大其面板购买数量,当价格已跌进低谷时,则必须开始采购战略性面板储备库存。因此预计2022年第一季度过后将开始提高采购量,以因应2022年整年度的电视销售与出货计划。换言之,2022年第一季度的面板价格将是电视整机厂商在2020年以来到2022年整年度所能买到的面板最低价,加上自2021年下半年以来终端渠道销售虽然因物流因素而坎坷,但终究持续减少渠道库存。这种预期心理将会持续引导整机厂商自2022年第二季起加大其购买力度。而有些超前部署的整机厂商,甚至在第一季度就必须提早追加订单与数量,以求达成其整年度出货目标。

- 部分面板价格已经跌到总成本 (现金成本加折旧成本) 以下,而主流电视面板价格也将在2022年第一季度接近面板厂的现金成本,面板厂将对于持续降价持续保守。相反的,整机厂商的采购数量稍有回升,面板价格便会快速持平,这个现象预计将会发生在2022年第一季底时。

- 为求提高附加价值,电视整机厂商预计在2022年持续提高高阶电视机种数量,如量子点薄膜、Mini LED backlight,甚至OLED等。然而量子点以及Mini LED backlight都需要更高的非面板成本,这表示整机厂商必须购入较具竞争力的相对较低价格的面板,以免高阶电视的制造成本过高,无法与OLED电视竞争。因此在LCD面板价格呈现低点的2022年第一季,电视整机厂商预计将增加其采购量。换言之,目前电视整机厂商对于2022年第一季采购数量保守,正反映了其对于低价格的预期,面板价格降至低点甚至接近上一波循环的低点后,整机厂商将会开始提高其购买量。

- 根据Omdia最新预测,因应2021年下半年的供过于求,LCD面板厂商持续将Gen8.5、Gen8.6代液晶生产工厂产能转移至LCD Monitor以及Notebook面板,特别是中国大陆的面板厂商。同时也不断地往大型化 (特别是85”、86”, 以及MMG等套切) 发展。2022年LCD TV面板全球供应预计为254M,相较于2021年的259M减少2%。这也是LCD TV面板在数量供应上自2019年起连续第四年下降。对于整机厂商而言,2022年起,随着65吋、75吋甚至85吋面板的持续增加,55吋以下的面板供应资源将逐渐减少。

- OLED驱动芯片持续紧张,而LCD驱动芯片虽然在2021年下半年随着新的晶圆产能开出而有所缓解,但预计自2022年第二季度起随着半导体晶圆的产能转换以及IC设计公司必须加大晶圆代工合约的数量,以及车用半导体的逐渐复苏并占用晶圆产能,LCD驱动芯片预计在2022年第二季度起将会呈现紧张。目前许多晶圆代工价格已经开始酝酿2022年新一波调涨也反映了这个预测。同时面板厂在4K TV面板、8K TV面板以及高分辨率的LCD monitor以及Notebook等LCD面板的持续增产也加大了对LCD Driver IC的需求。在LCD Driver IC将会再度紧张的2022年第二季,预计2022年第一季底将会提前反应到面板价格的止跌回稳。

更多阅读: