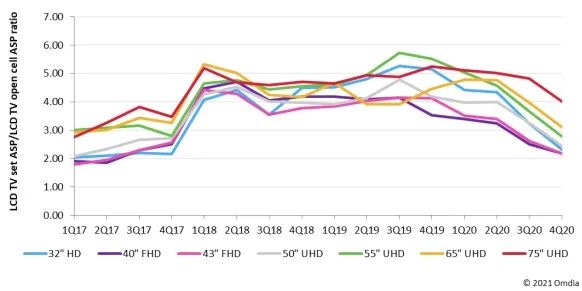

- 2020年第四季度,液晶电视面板的平均售价(ASP),尤其是50英寸以下的液晶电视面板,在连续5个月上涨后,上升到2017年第四季度的水平。

- Omdia预计2021年第一季度缺货现象仍将持续,面板厂商打算继续将液晶电视open cell的ASP提高到2017年第一季度的水平。

- 在液晶电视面板价格飙升的情况下,液晶电视品牌和OEM厂商仍然实现了盈利。然而,现在他们的盈利能力正在迅速消退,一些电视品牌开始提高零售价格。

- 新冠疫情在2020年上半年的影响,特别是在中国的影响,使得一些新的TFT LCD晶圆厂的增产计划和产能履行被推迟。

- 在家办公和家庭娱乐的趋势刺激了新的液晶电视购买需求。

- 液晶电视品牌商和OEM厂商保持较高的面板采购量,以推动销售,在终端市场赢得更多的市场份额。一些厂商将需求量从2021年提前到2020年下半年,因为他们预测由于2022年没有新增产能,需求将长期紧张。

- 许多国家出台的政府刺激政策,为消费者购买液晶电视提供了更多的预算。

- 韩国TFT LCD产能重组,将部分LCD产能从全球供应中移除。虽然因订单和合同履行,韩国部分LCD产能将延长至2021年,但韩国大部分TFT LCD产能在2020年关闭。

- 液晶电视open cell制造商的目标是2020年单位出货量同比下降5%(YoY),2021年进一步下降5%。液晶电视open cell制造商要么将更多的液晶产能转移到IT面板上,要么将目标锁定在更大尺寸面板的出货量上,而不是单位出货量上。

- 一些关键的元器件正在陷入短缺,尤其是玻璃基板和显示器驱动IC。尤其是2020年第四季度,情况更是如此。这抑制了面板厂商的订单执行力,并促使面板采购商更多地进行double-book。元件短缺的恐慌正在整个供应链中蔓延,导致电视面板采购商重复下单(”double-booking”)的情况增多。

Source: Omdia

- 最近,日本电气硝子(NEG)在日本高槻市玻璃工厂的玻璃熔炉和供料槽发生事故,影响了2021年第一季度的玻璃基板供应。

- 液晶电视面板厂商在2021年第一季度的面板采购量略有减少,但采购量仍然很高。

- 8英寸晶圆代工产能有限所引起的驱动IC短缺问题,目前尚无即时解决方案。随着电源管理IC和互补式金属氧化物半导体(CMOS)图像传感器占据更多的8英寸晶圆产能,驱动IC在2021年将继续吃紧。面板厂商必须为驱动IC和晶圆付出更高的价格才能获得产能分配。

图2:液晶电视机ASP/液晶电视open cell ASP指数

Source: Omdia

图3:液晶电视机ASP/LCD open cell ASP指数

Source: Omdia

来自:Omdia

更多阅读: