主要调研结果:

2023年总体经济及市场趋势

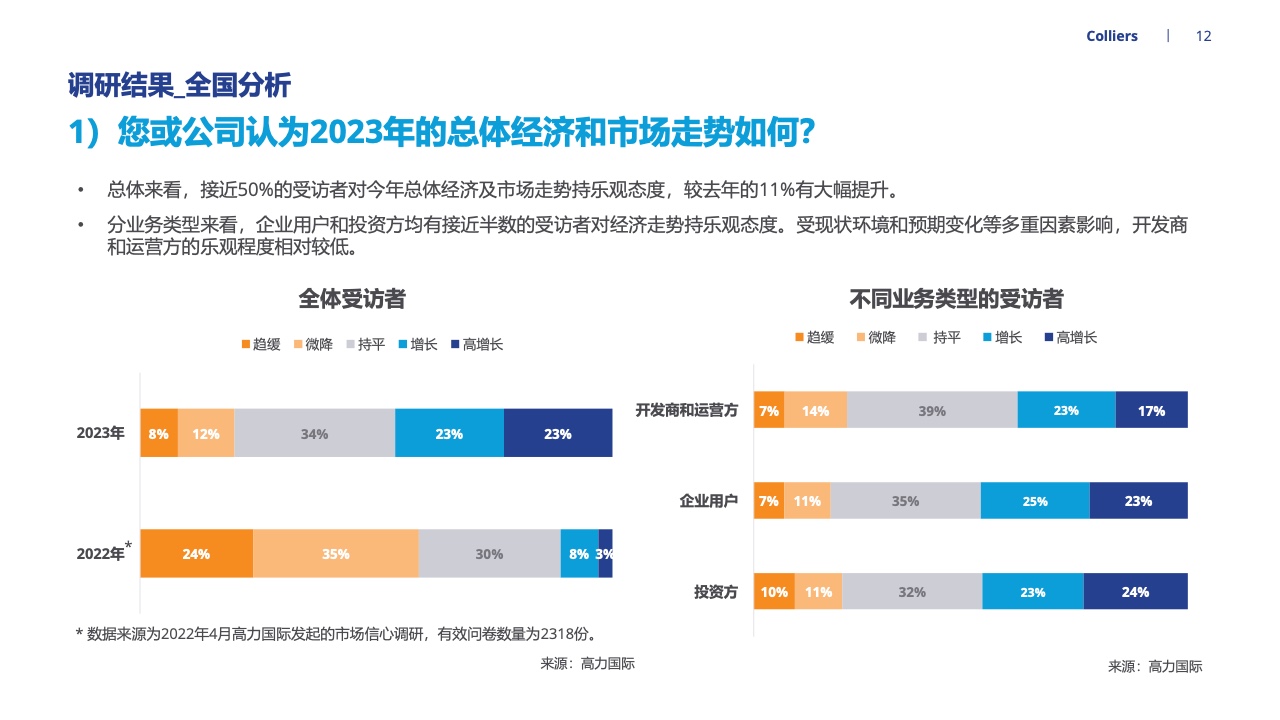

总体来看,接近50%的受访者对今年总体经济及市场走势持乐观态度,较2022年的11%有大幅提升。

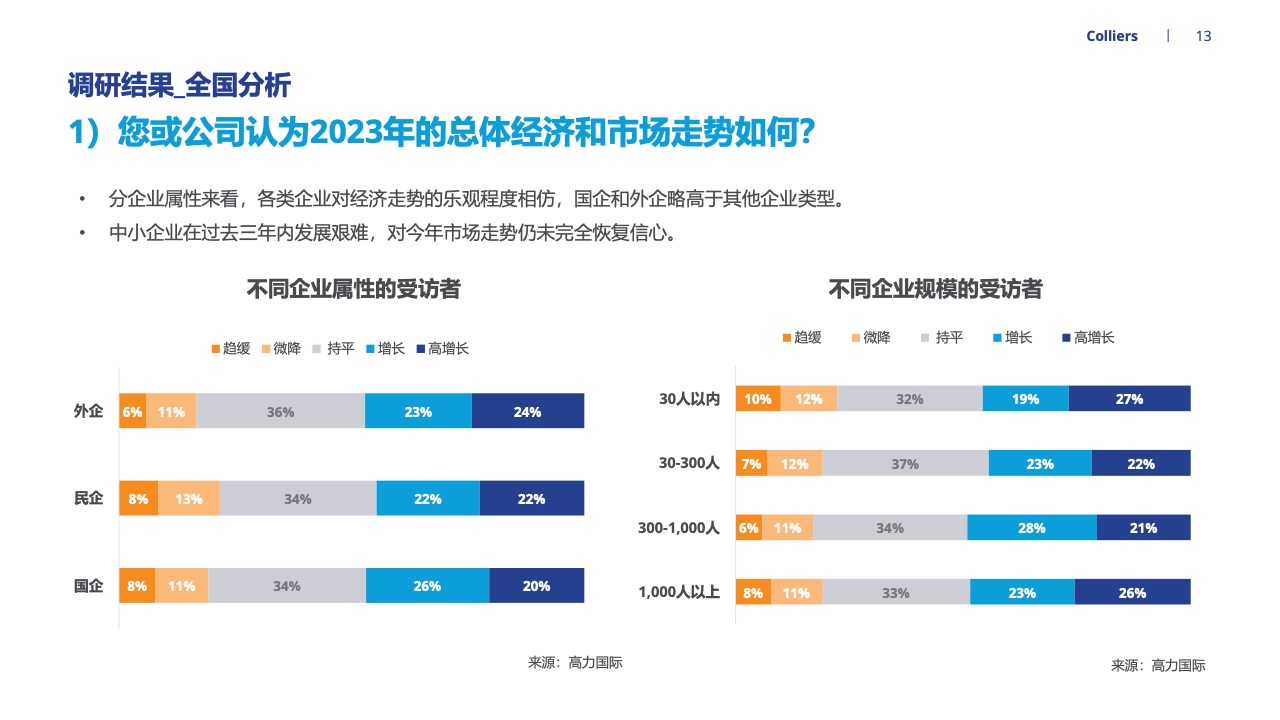

其中,企业用户和投资方均有接近半数的受访者对经济走势持乐观态度;各类企业对经济走势的乐观程度均超四成,国企和外企略高于民企。

未来三年宏观经济展望

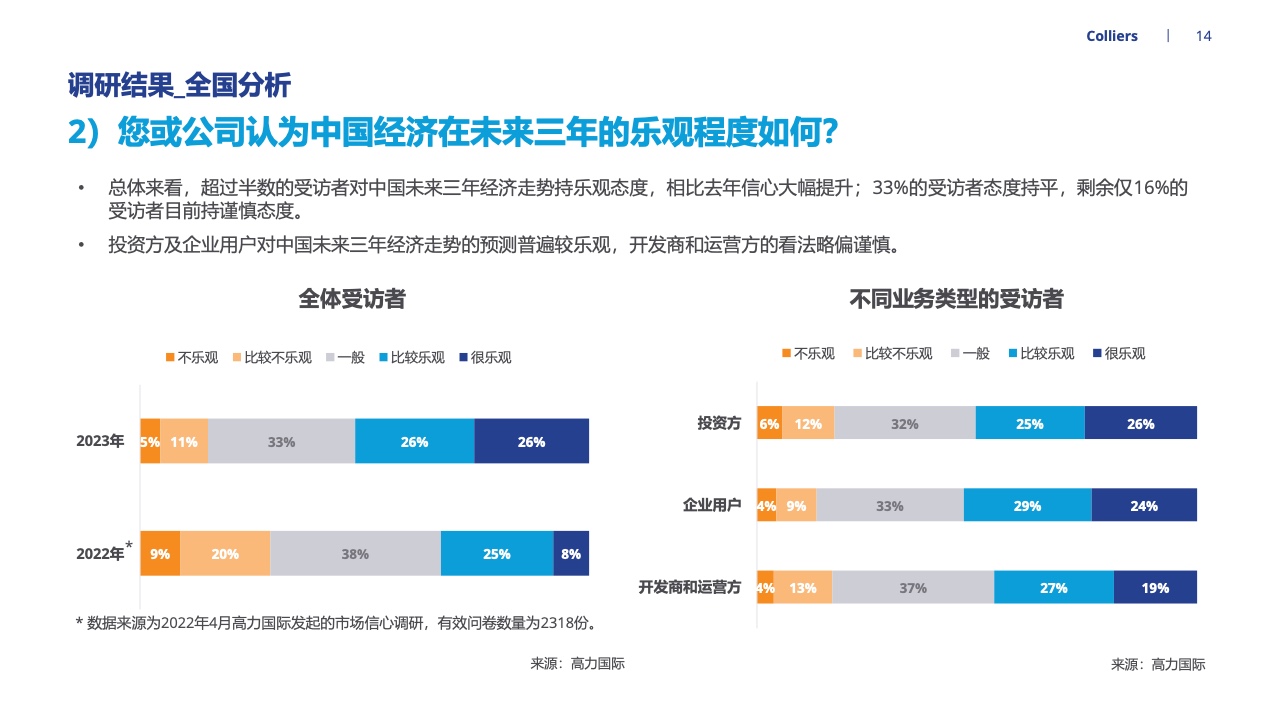

总体来看,过半的受访企业对中国未来三年经济走势持乐观态度,较2022年明显大幅提升。

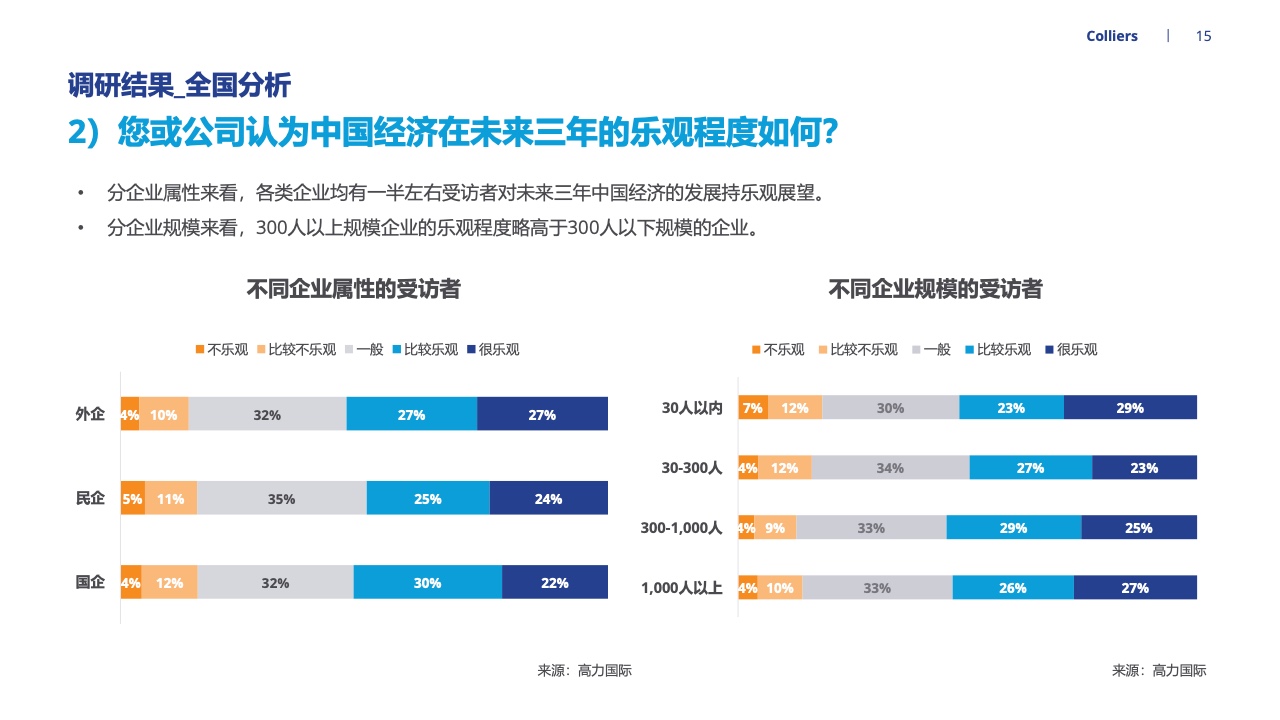

其中,投资方及企业用户对未来三年经济走势的预测普遍较开发商和运营商更为乐观;各类企业均有一半左右受访者对未来三年中国经济的发展持乐观展望,国企、外企相较民企更具信心;300人以上规模企业的乐观程度略高于300人以下规模的企业。

投资信心

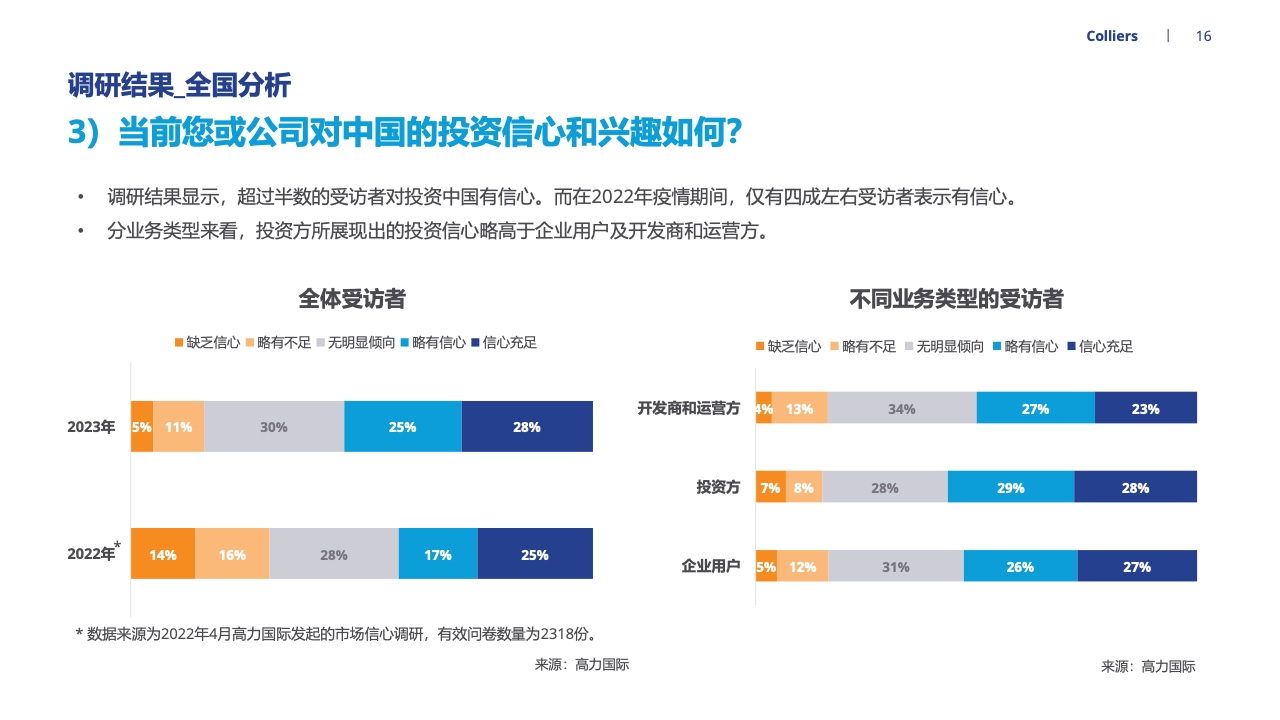

调研结果显示,超过半数的受访者对投资中国有信心,而在2022年疫情期间,仅有四成左右受访者表示有信心。

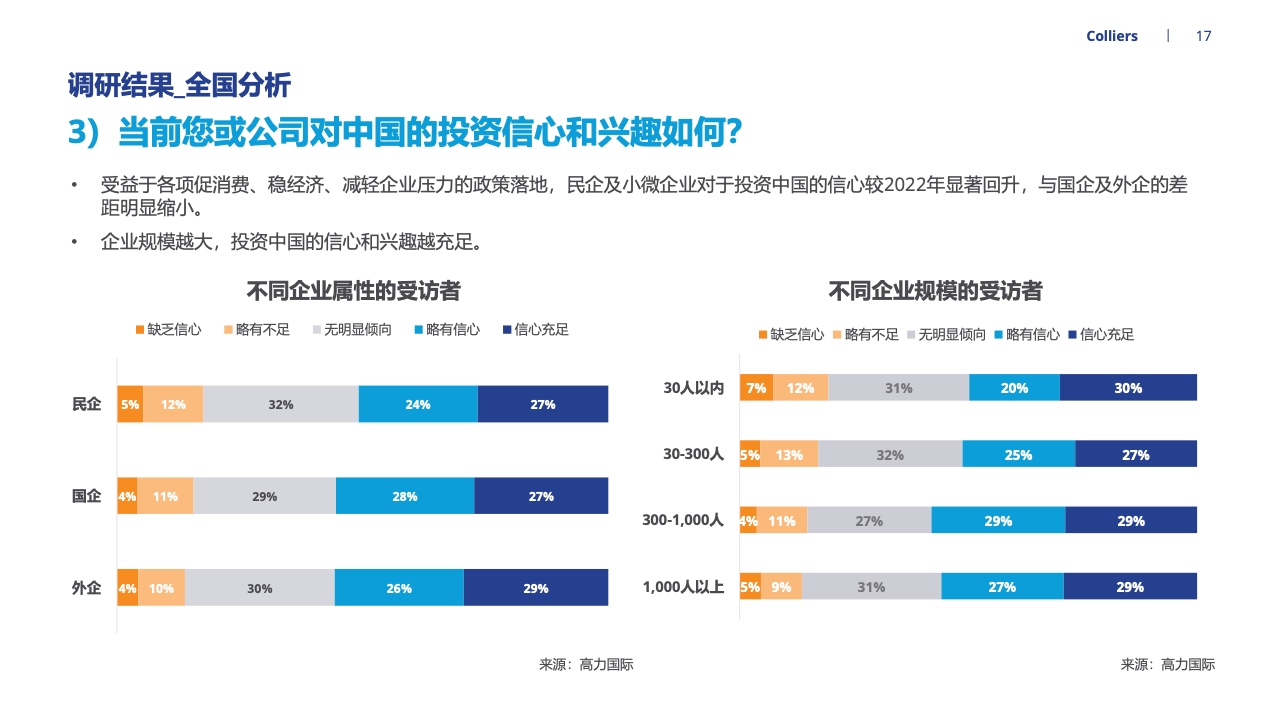

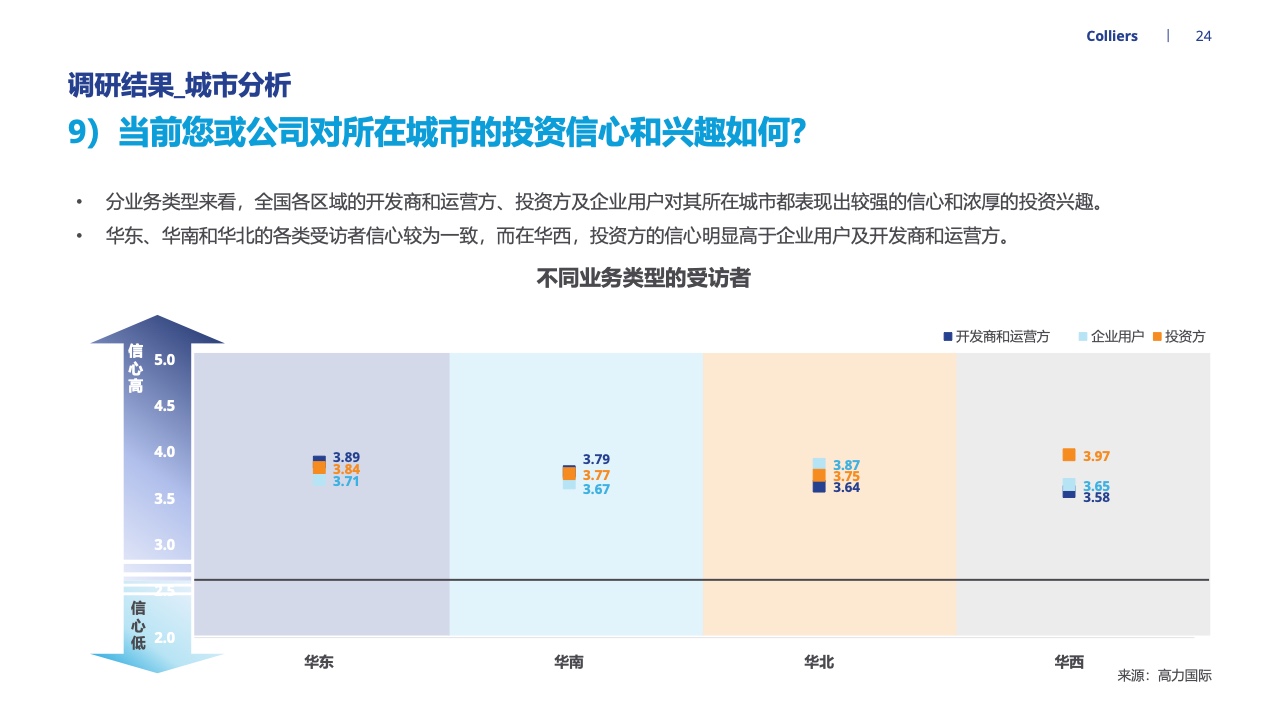

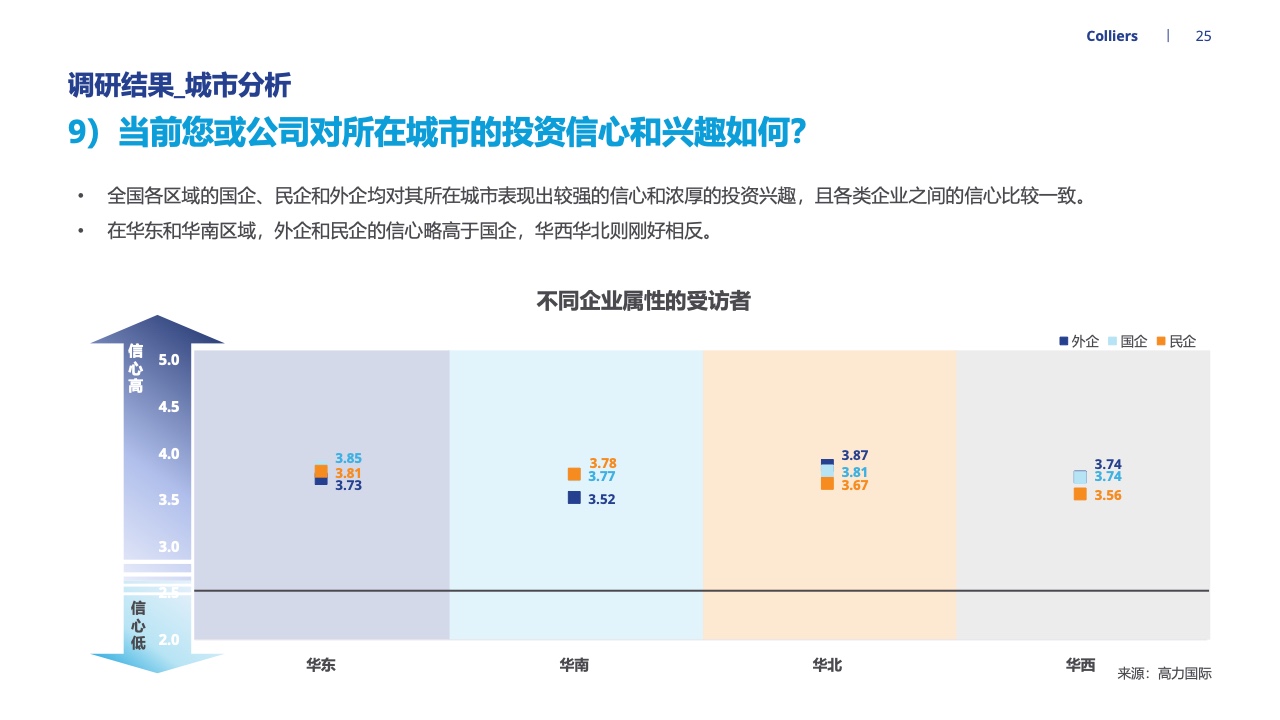

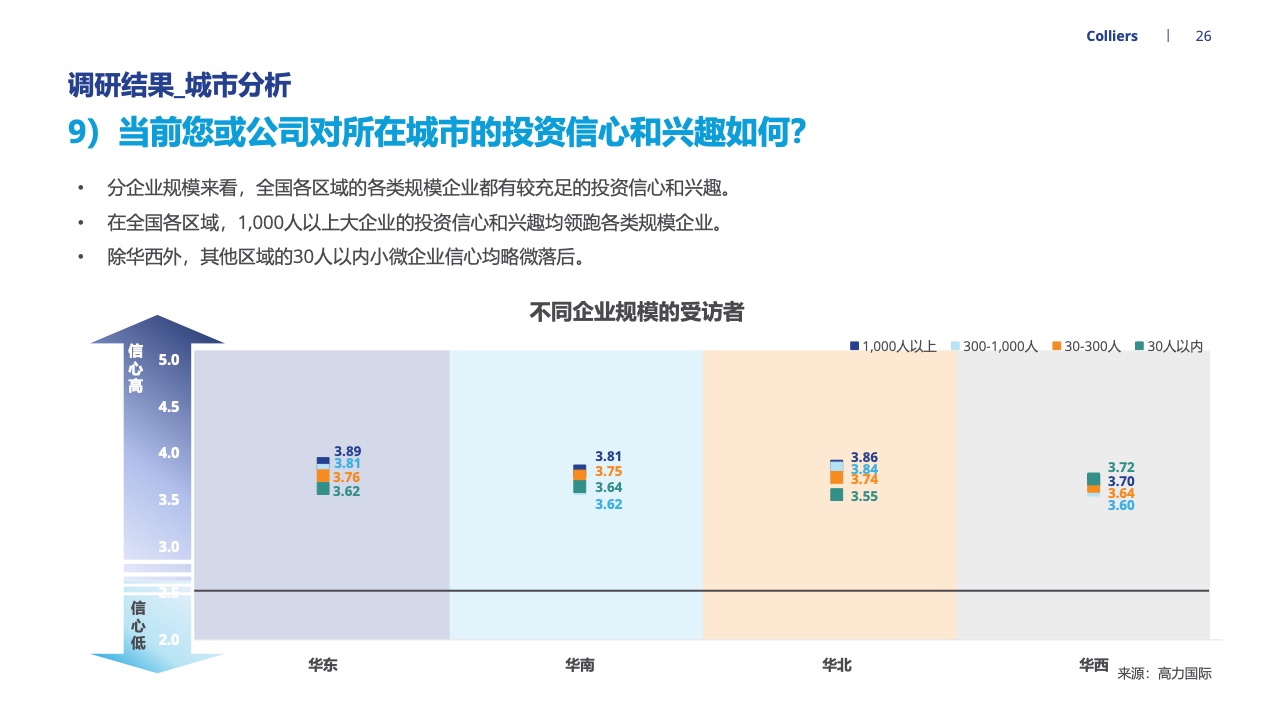

其中,投资方所展现出的投资信心略高于企业用户及开发商和运营方;国企与外企均表现出强劲的投资信心;受益于各项促消费、稳经济、减负担的政策落地,民企的投资信心较2022年显著回升,与国企及外企的差距明显缩小;并且,企业规模越大表现出的投资信心和兴趣越充足。

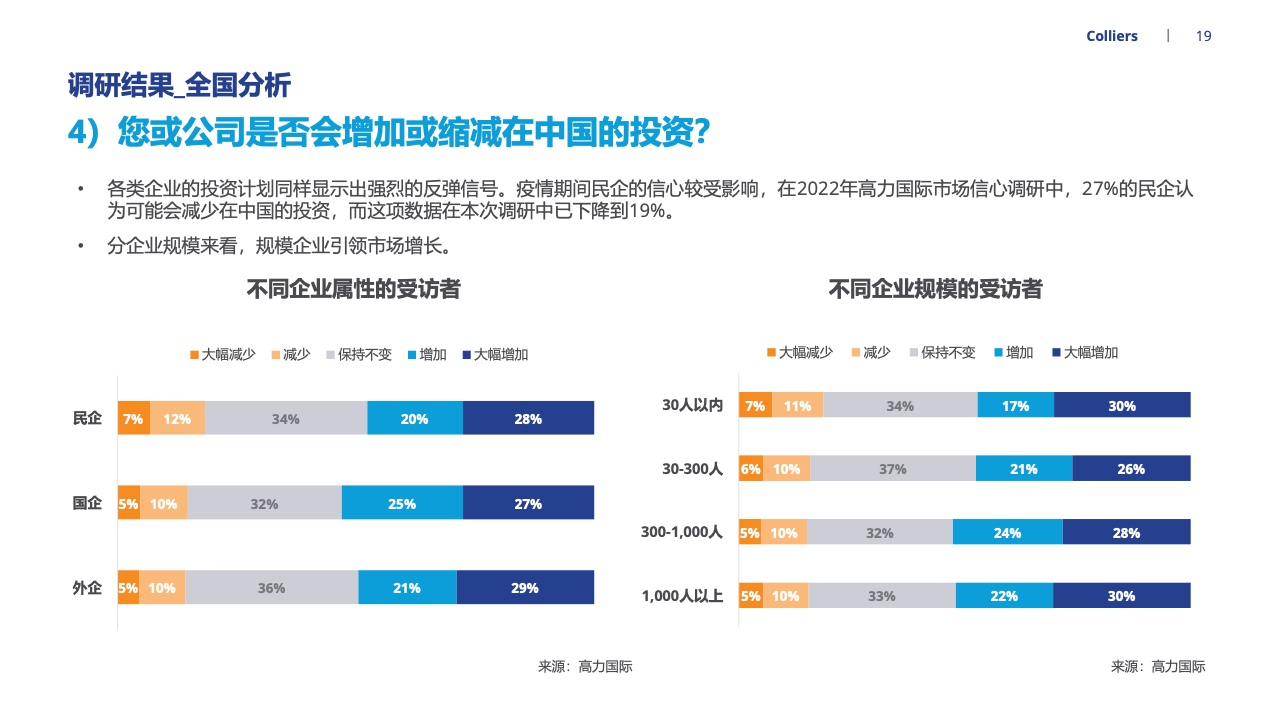

投资规模

总体来看,50%的受访者预测其公司将加大在中国的投资,其中近30%的受访者表示将大幅增加对华投资。值得注意的是,在2022年高力国际市场信心调研中,仅16%的受访者认为当年可能会有扩张计划,约六成的受访者表示投资规模不会变化。对比可见投资中国的热情已大幅提升。

其中,过半的投资方表示会增加对华投资,且超过三成表示会大幅增加投资;各类企业的投资计划同样显示出强烈的反弹信号,特别是民企的投资意愿相较2022年提升明显。

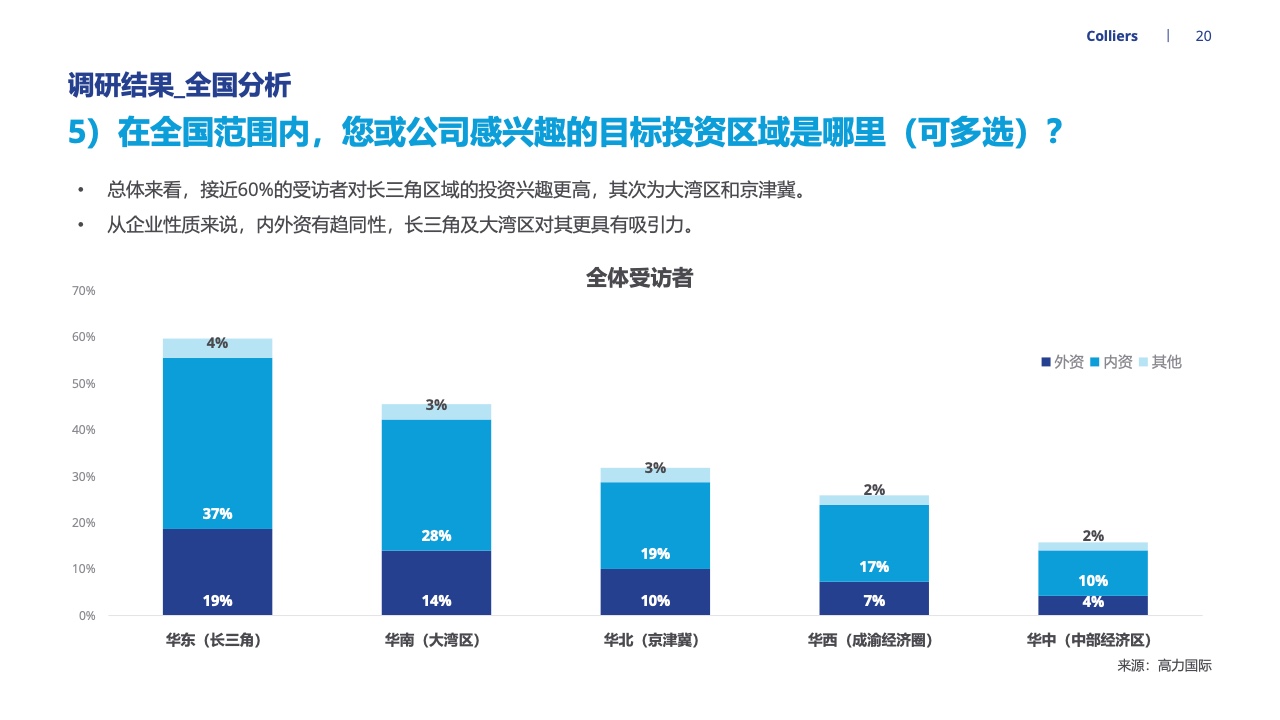

目标投资区域

总体来看,接近60%的受访者对长三角区域的投资兴趣更高,其次为大湾区和京津冀。调查显示,内外资有趋同性,长三角及大湾区对其更具有吸引力。

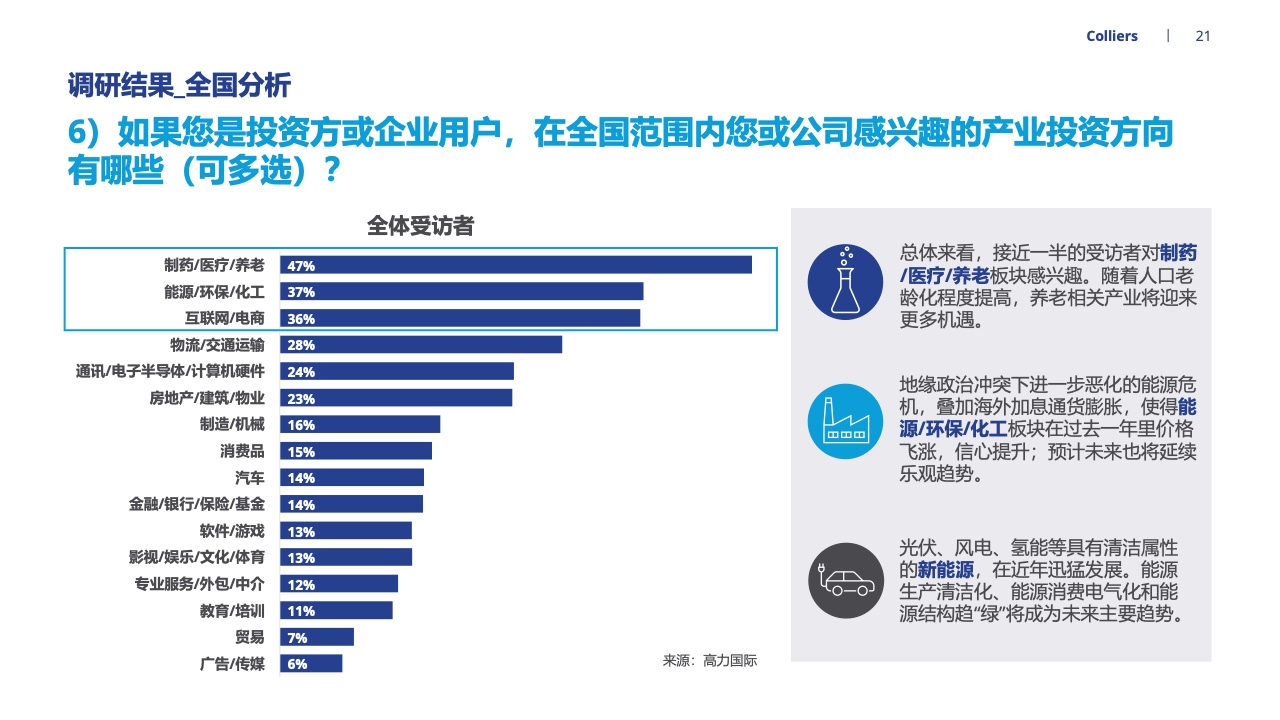

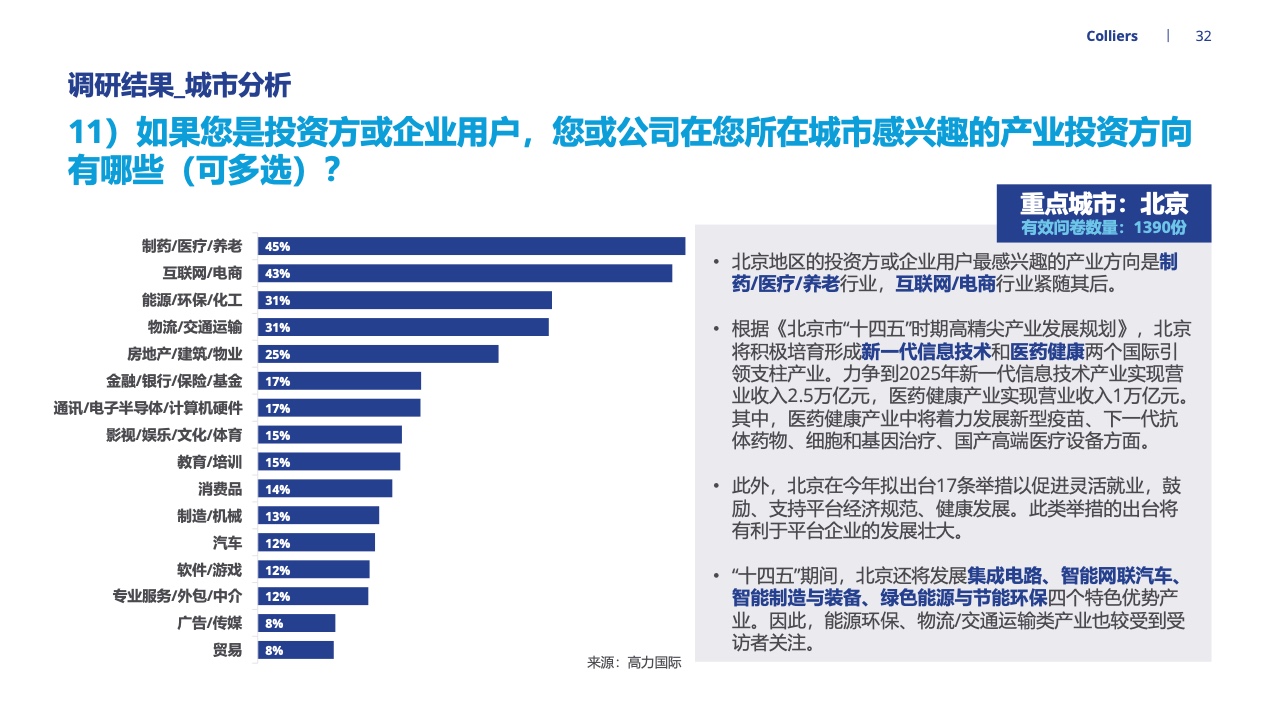

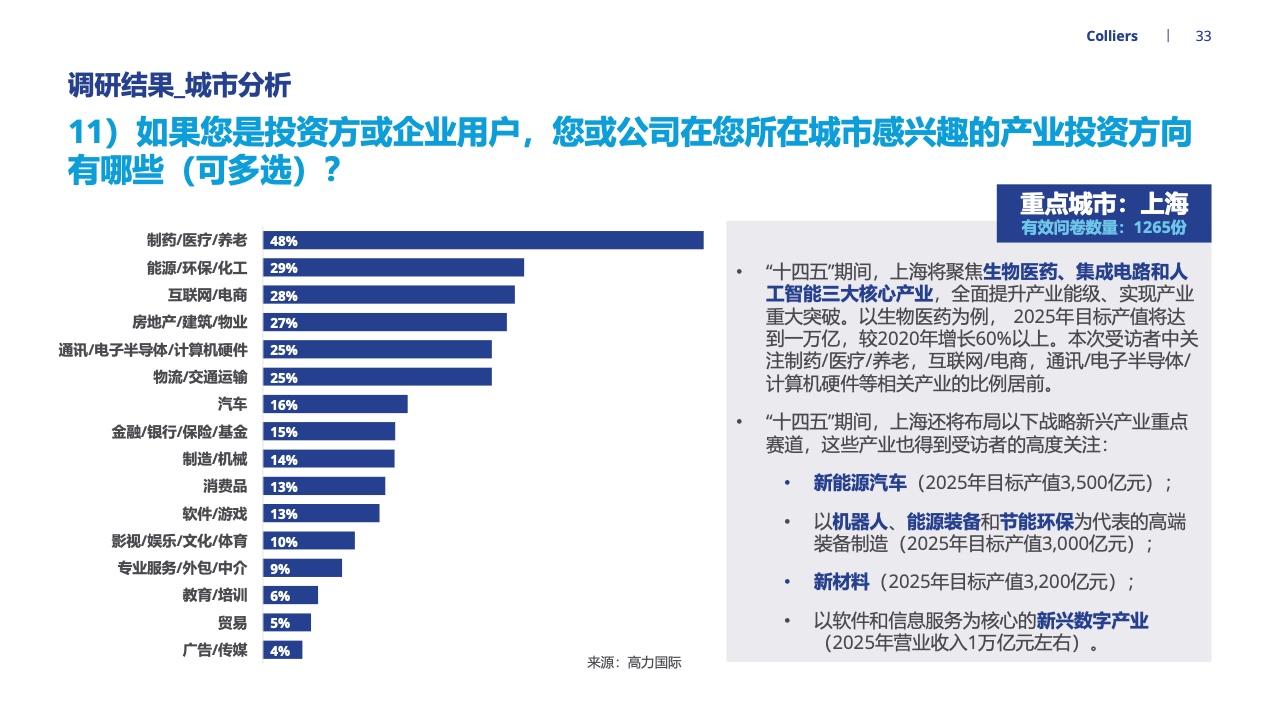

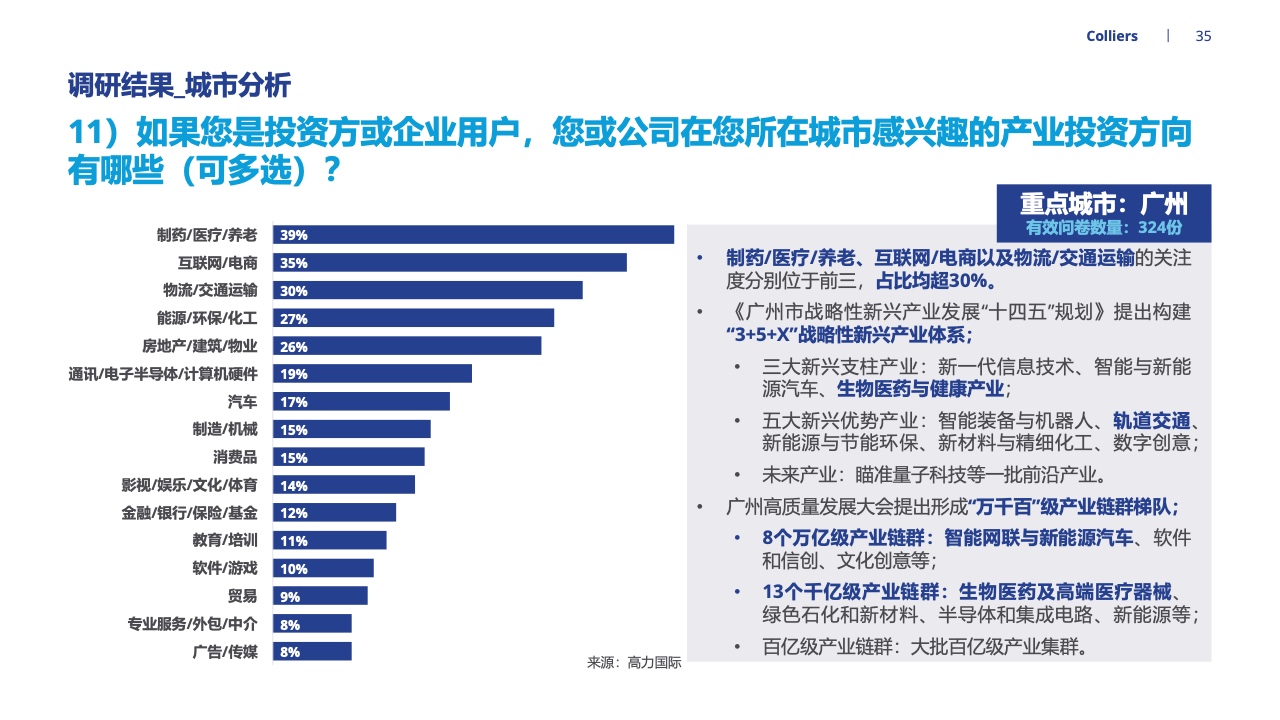

产业投资方向

总体来看,接近一半的受访者对制药/医疗/养老板块的投资感兴趣。随着人口老龄化程度提高,养老相关产业将迎来更多机遇。

地缘政治冲突下进一步恶化的能源危机,叠加海外加息通货膨胀,使得能源/环保/化工板块在过去一年里价格飞涨,信心提升;预计未来也将延续乐观趋势。

光伏、风电、氢能等具有清洁属性的新能源,在近年猛增发展。能源生产清洁化、能源消费电气化,能源结构趋“绿”将成为未来主要趋势。

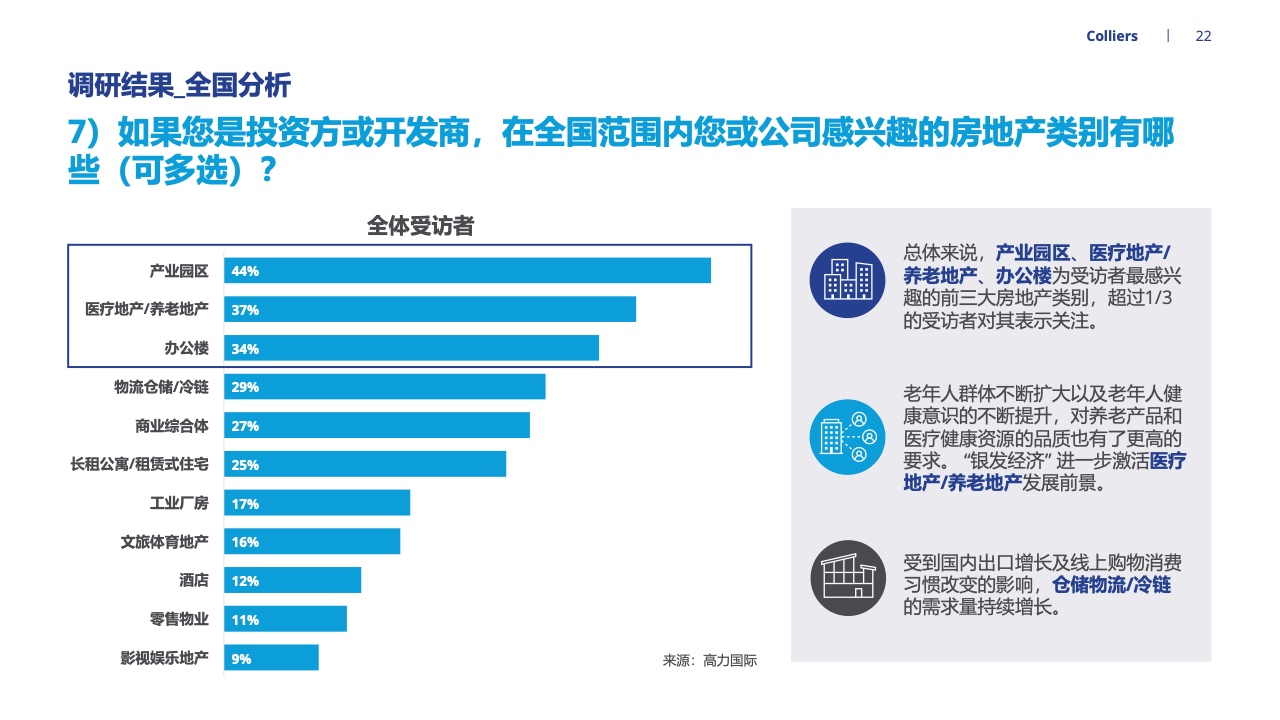

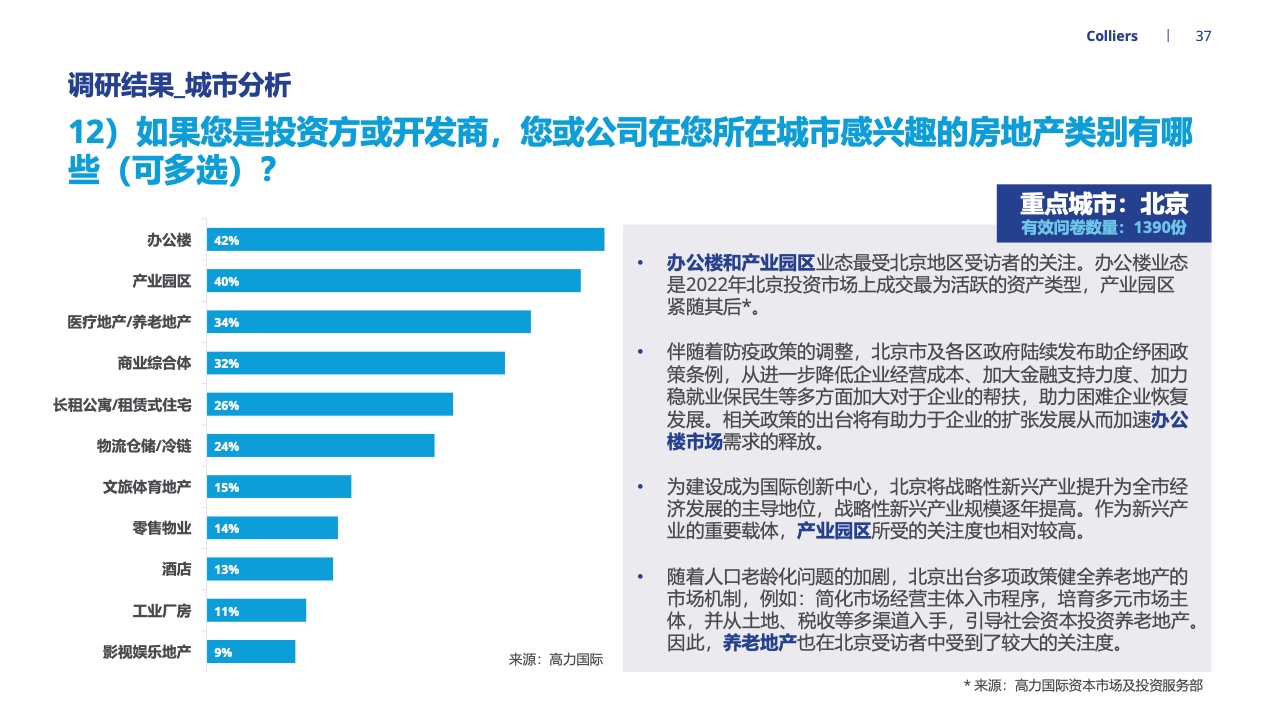

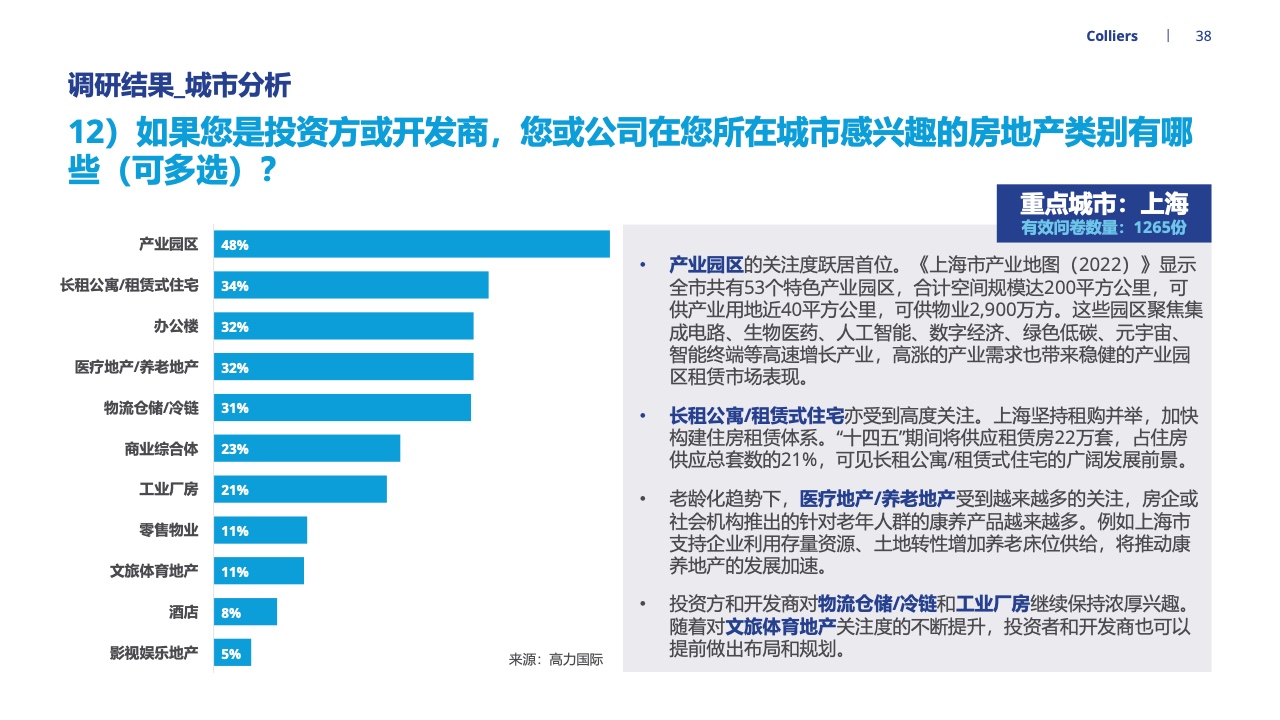

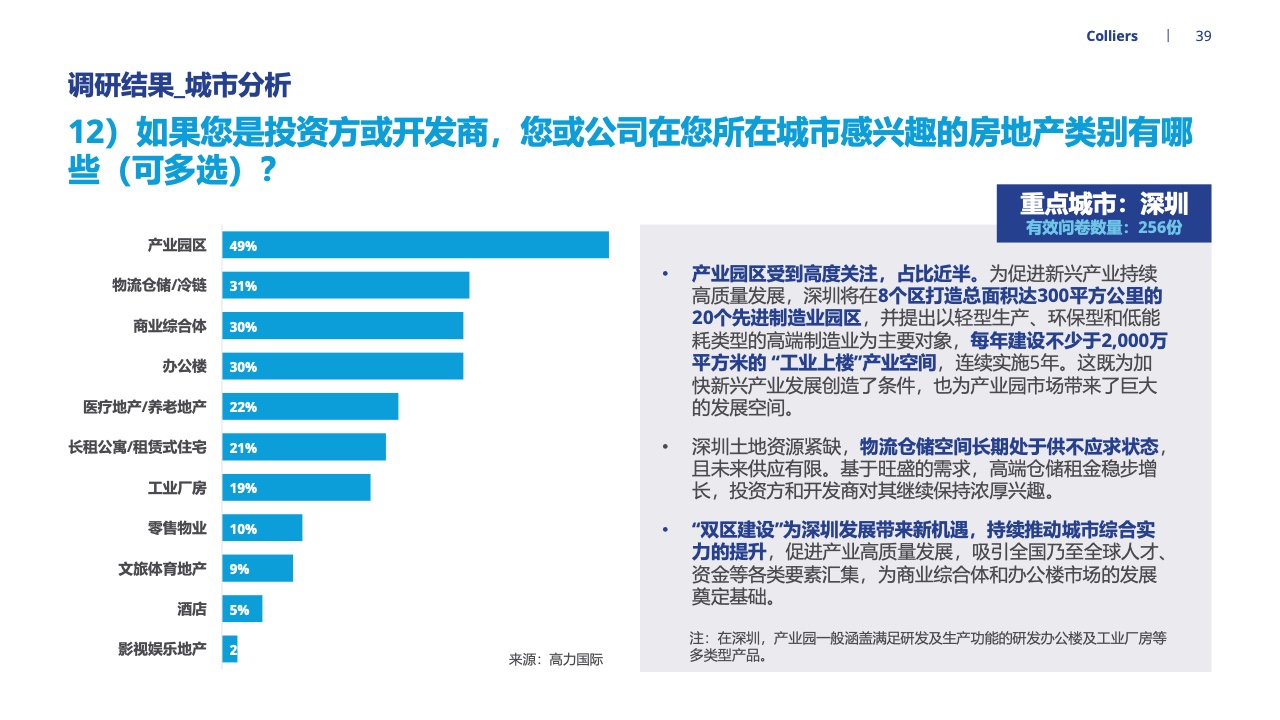

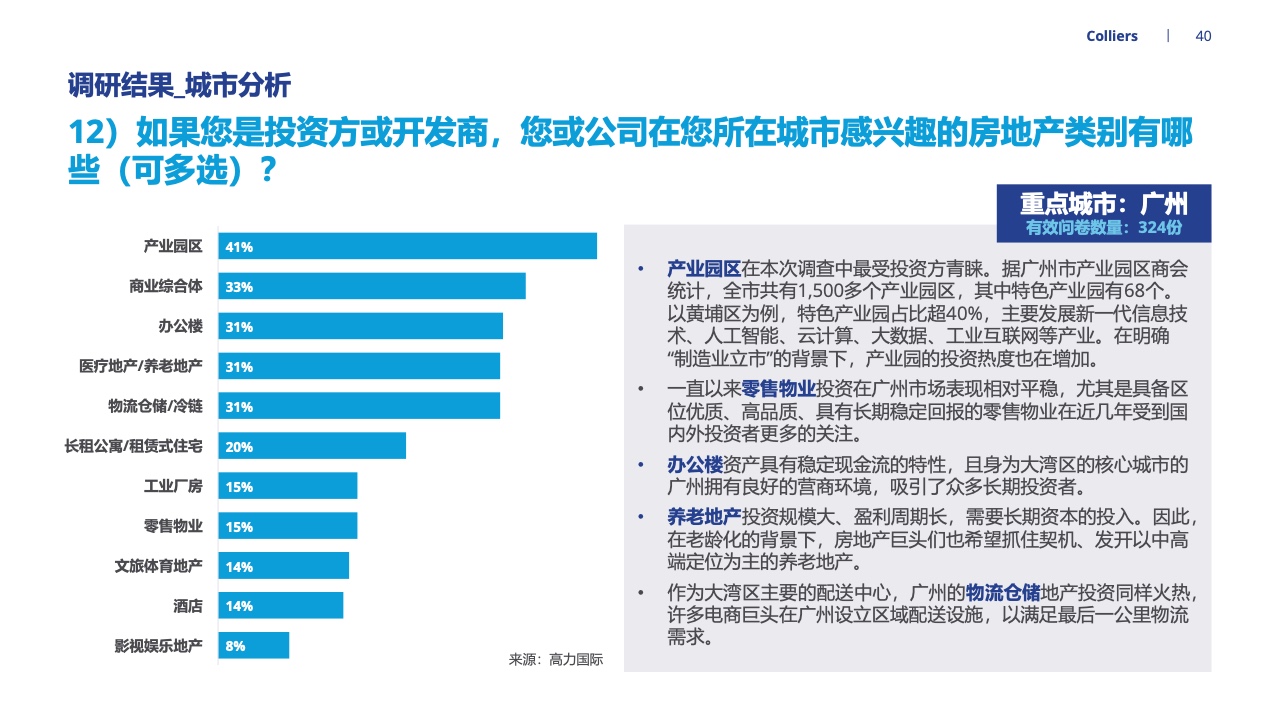

房地产类别投资偏好

总体来说,产业园区、医疗地产/养老地产、办公楼为受访者最感兴趣的前三大房地产类别。超过1/3的受访者对其表示关注。

老年人群体不断扩大以及老年人健康意识的不断提升,对养老产品和医疗健康资源的品质也有了更高的要求。“银发经济”进一步激活医疗地产/养老地产产业发展前景。

受到国内出口增长及线上购物消费习惯改变的影响,仓储物流/冷链的需求量持续增长。

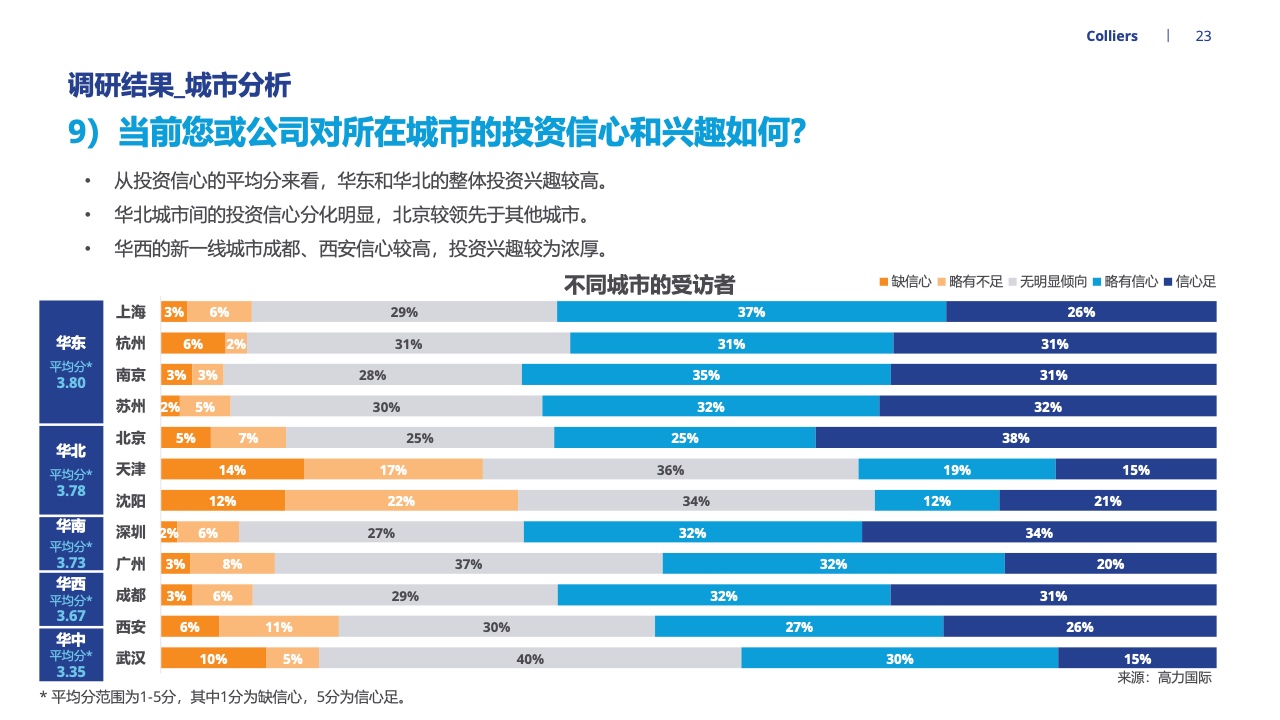

城市投资信心

从投资信心的平均分来看,华东和华北的整体投资兴趣较高。华北城市间的投资信心分化较明显,北京较领先于其他城市。华西的新一线城市成都、西安信心较高,投资兴趣较为浓厚。

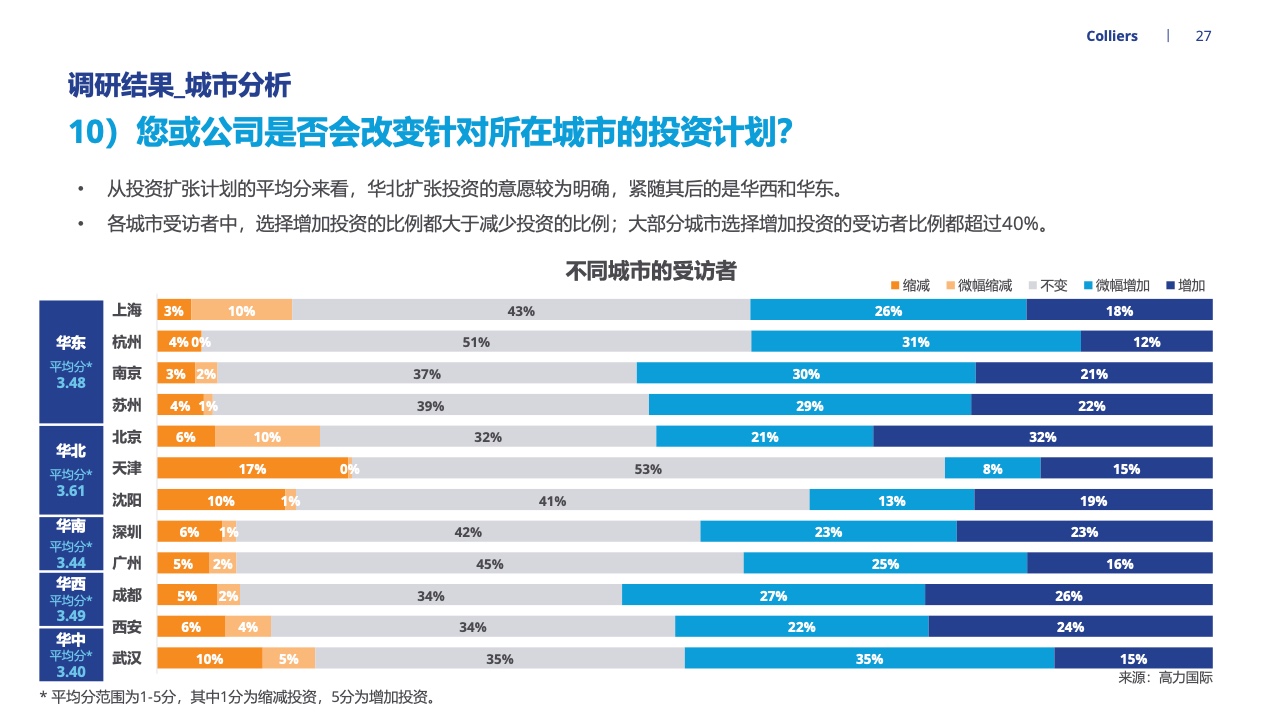

城市投资计划

从投资扩张计划的平均分来看,华北扩张投资的意愿较为明确,紧随其后的是华西和华东。各城市受访者中,选择增加投资的比例都大于减少投资的比例;大部分城市选择增加投资的比例都超过40%。

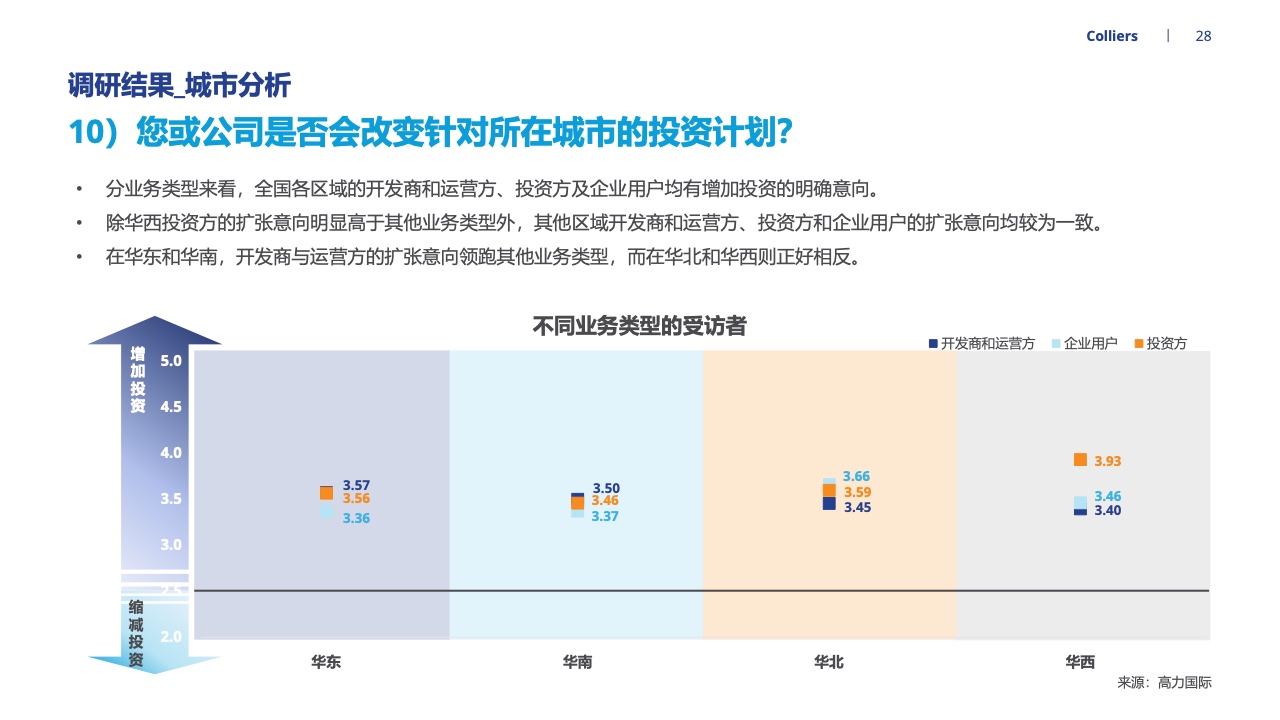

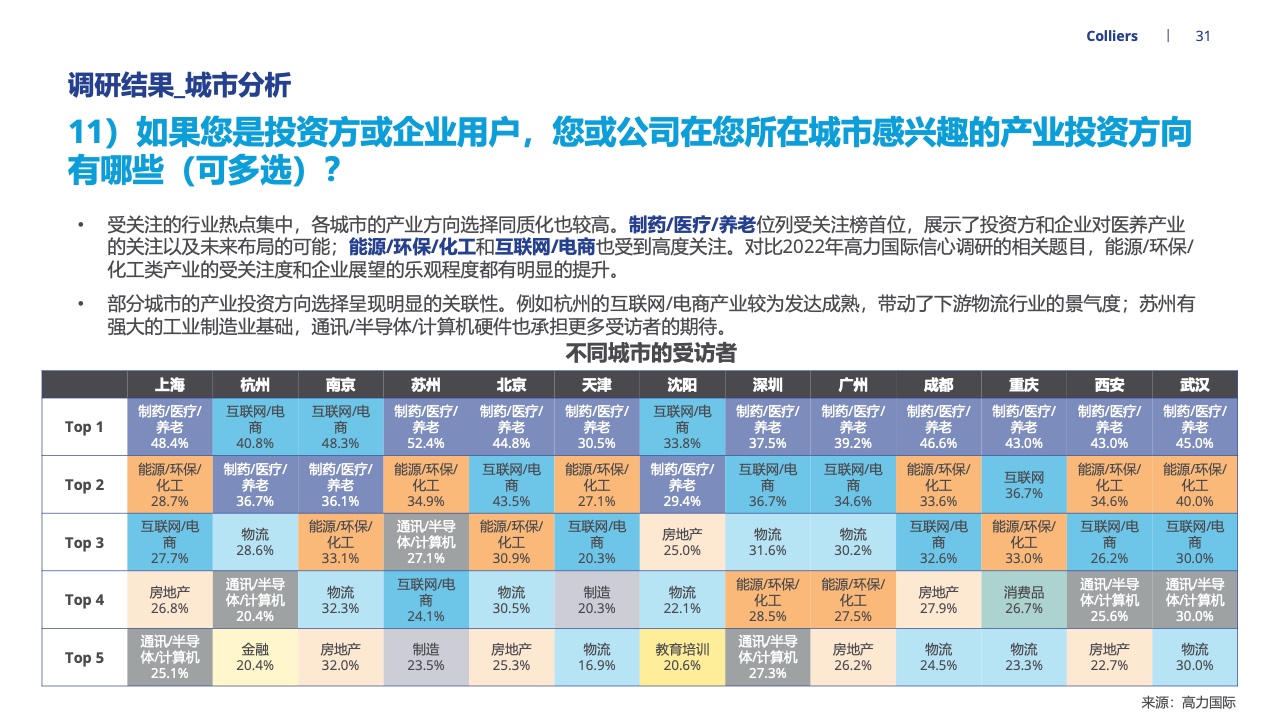

受关注的行业热点集中,各城市的产业方向选择同质化也较高。制药/医疗/养老位列受关注榜首位,展示了投资方和企业对医养产业的关注以及未来布局的可能;能源/环保/化工和互联网/电商也受到高度关注,对比2022年调研结果有明显提升。

部分城市的产业投资方向选择呈现明显的关联性。例如杭州因互联网/电商产业较为发达成熟,带动了下游物流行业的景气度;苏州有强大的工业制造业基础,通讯/半导体/计算机硬件也承担更多受访者的期待。

城市房地产类别投资偏好

产业园区成为大多数城市受访者的物业投资首选。基于产业迭代加速、新兴产业快速崛起,叠加产业支持政策的力度加大,产业园区承载更多信心;另一方面,融资方式趋于多元,“投融管退”通道逐渐完善,园区多渠道对接资本市场的格局已形成。

另类资产中,医疗地产/养老地产的受关注度大幅提升。随着REITs、养老保险或信托等新型金融手段的多元发展,医养机构和社区的投融资、收并购将逐渐升温,完成从被动到积极的转变。

更多阅读: