01、报告摘要

重点政策:2022年,上半年通过“稳需求”来“稳经济”,下半年通过“保供给”来“稳信心”,地方政策从试探性松绑到应出尽出,全国超330个省市地方发布楼市宽松政策超1000条。政策优化频次达到近年峰值。

市场热度:1、在多重超预期因素影响下,居民置业信心不足,因此2022年全国重点65城新房找房热度较上年下滑31%。2、4房及以上户型和面积段120-150平米产品访问热度占比呈增长趋势,改善类产品访问热度有所提升。

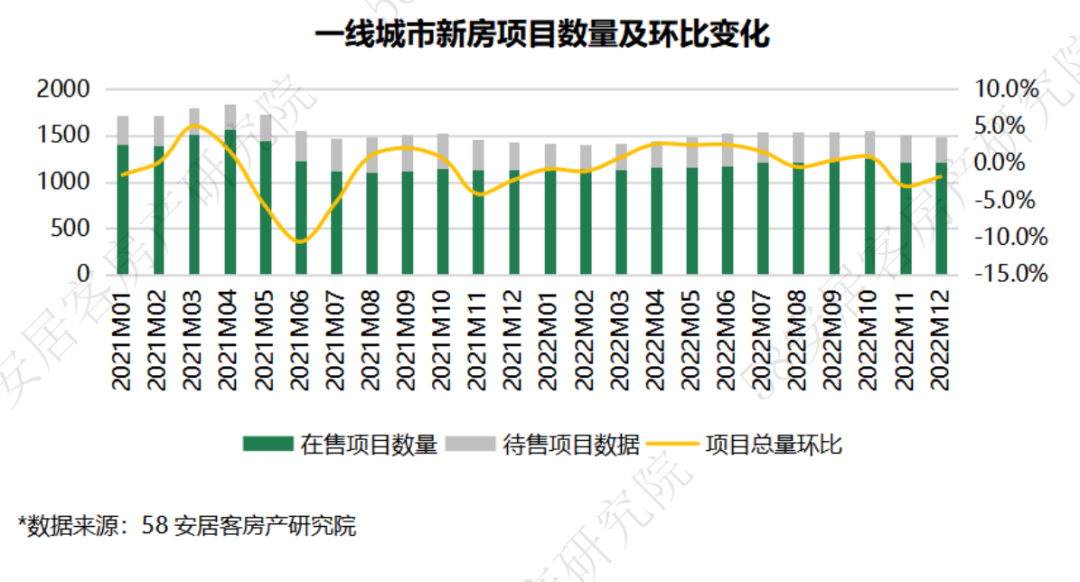

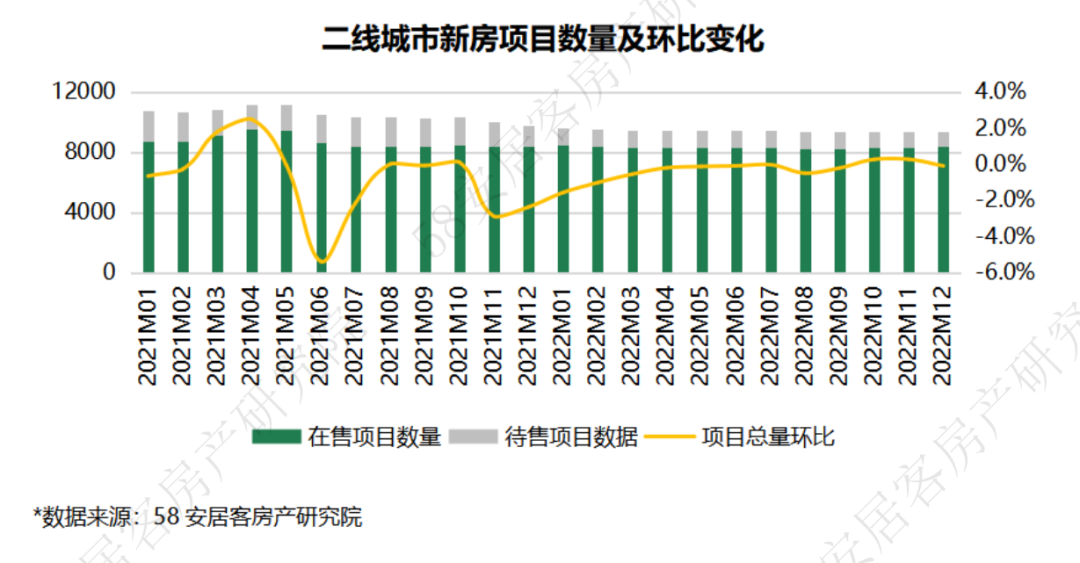

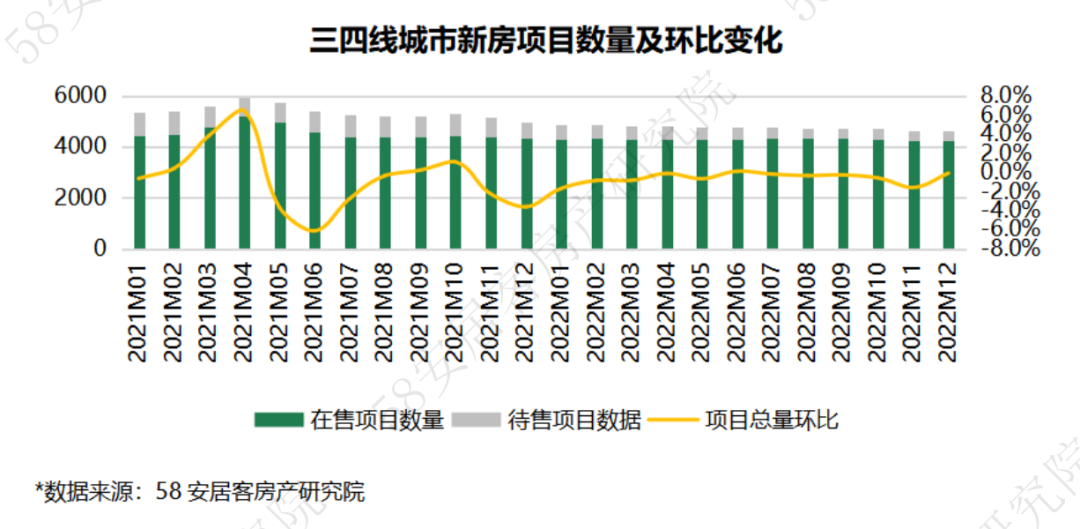

项目供应量:2022年全国65城新房月度项目总量整体呈下降态势;不同能级城市来看,一线城市月度新房项目总量呈小幅增加的走势,二线、三四线城市月度新房项目总量走势和全国65城走势一致,均呈下降态势。

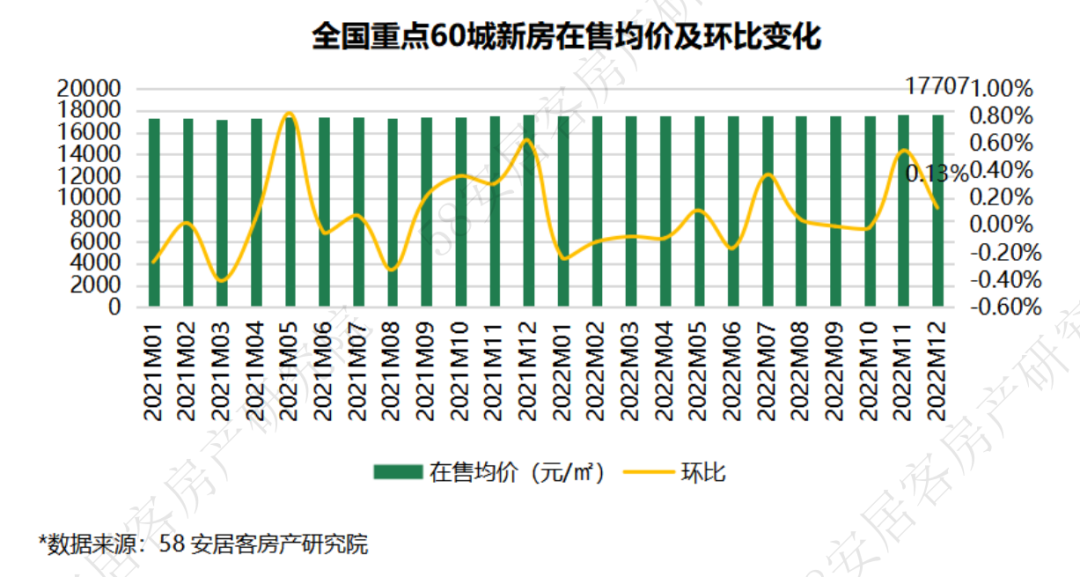

价格分析:2022年1-10月全国60城新房在售均价在17500-17600元/㎡之间小幅波动,11月、12月均价连续较大幅度上涨;不同能级代表城市来看,一线城市月度在售均价走势和全国65城走势几乎一致,二线、三四线城市月度在售均价都变动较小。

02、新房重点政策回顾

2022年,在多重因素叠加影响下,房地产市场销售大幅回落,多家企业债务违约,城投托底土地市场。在此背景下,房地产调控政策的风向也发生了转变,重心从降产能、去杠杆、防炒房,转移到提信心、化风险、促需求等方面。

2022年楼市松绑政策涉及330余个省市地方,三四线城市占到8成以上。各地共发布政策频次1000余次,从优化限购、限贷、限售,到调整公积金贷款额度和限价、发放购房补贴、调整预售资金监管,政策优化频次达到近年峰值。

近期,刺激政策更是利好迭出,至少释放了三大信息:

①扩大内需提升至战略高度,住房改善需求予以重视和支持;

②不发生系统性风险是底线,优质头部房企风险优先化解;

③房地产业的前进目标,是向新发展模式平稳过渡,预计2023年政策将在这三个方向发力。

03、热度分析

3.1重点城市新房找房热度

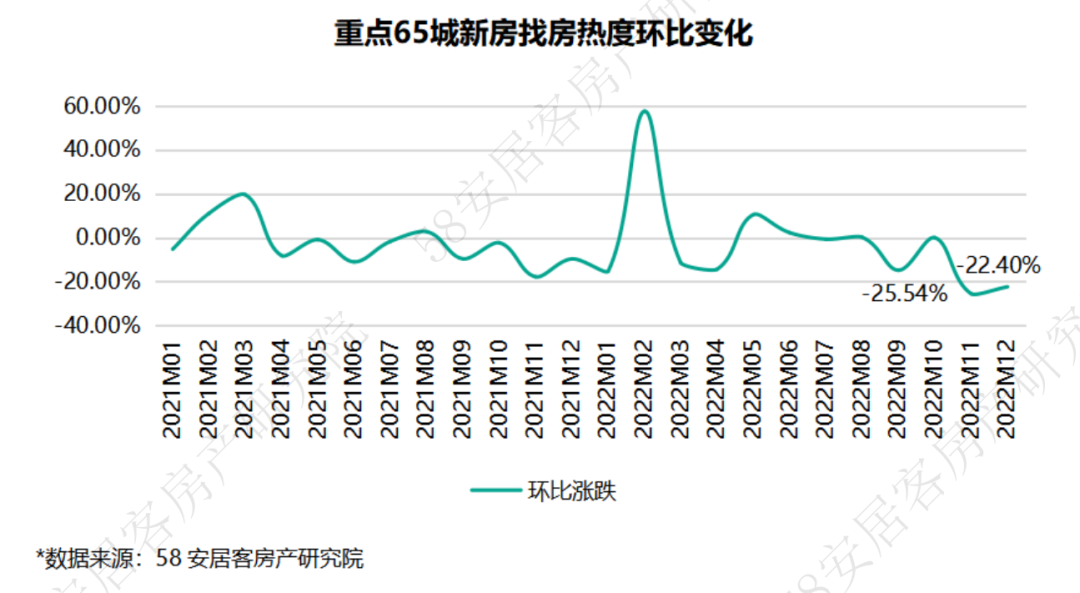

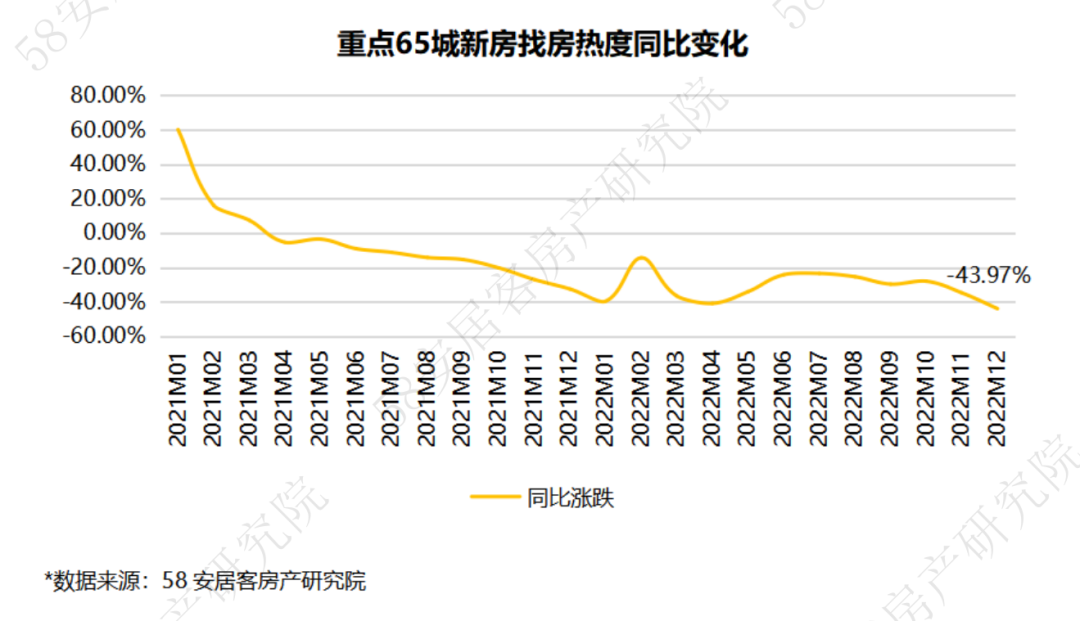

2022年经济下行压力加大,同时多地疫情反复、多个项目停工、断贷事件等超预期因素频出,居民收入预期明显转弱,置业信心不足,因此全国重点65城新房找房热度较上年下滑31%;月度环比来看,2021年四季度开始,新房市场不断降温,找房热度连续下降,2022年2月找房热度明显回升,一方面因多地出台放松楼市调控政策,另一方面春节期间很多房企积极进行线上线下活动宣传,折扣营销,随之3-4月多地疫情反扑,找房热度受到影响持续下降,5月找房热度环比小幅回升,之后月度找房热度变化不大,9月多地疫情扩散,导致热度有所下跌,10月热度几乎和9月相同,11、12月找房热度持续下降,跌幅均在20%以上。月度同比来看,2022年所有月份找房热度均同比下降,其中11个月降幅在20%以上,降幅最大的是12月,达到44%。展望2023年,预计随着疫情形势有所好转,利好政策逐渐显效,找房热度有所回升。

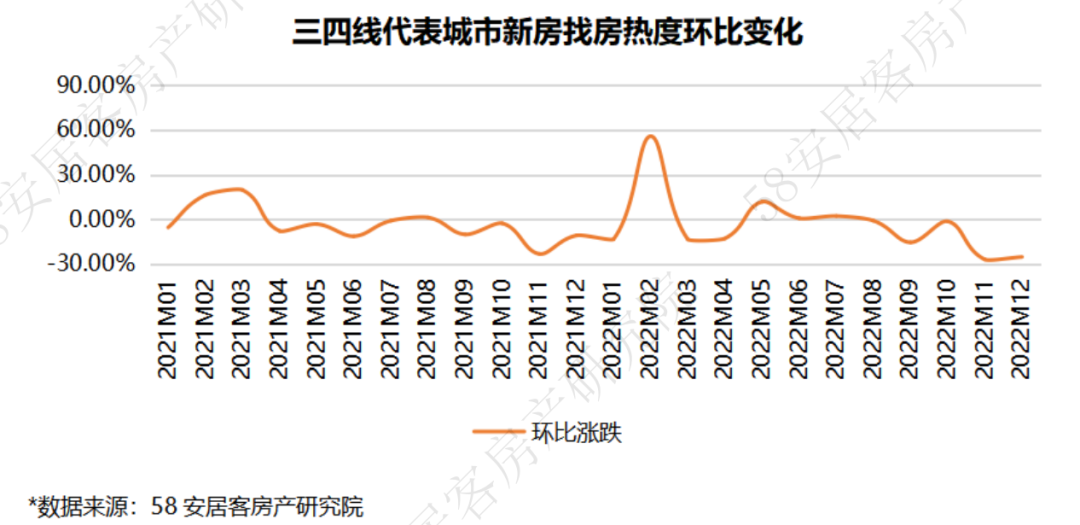

3.2各能级代表城市新房找房热度

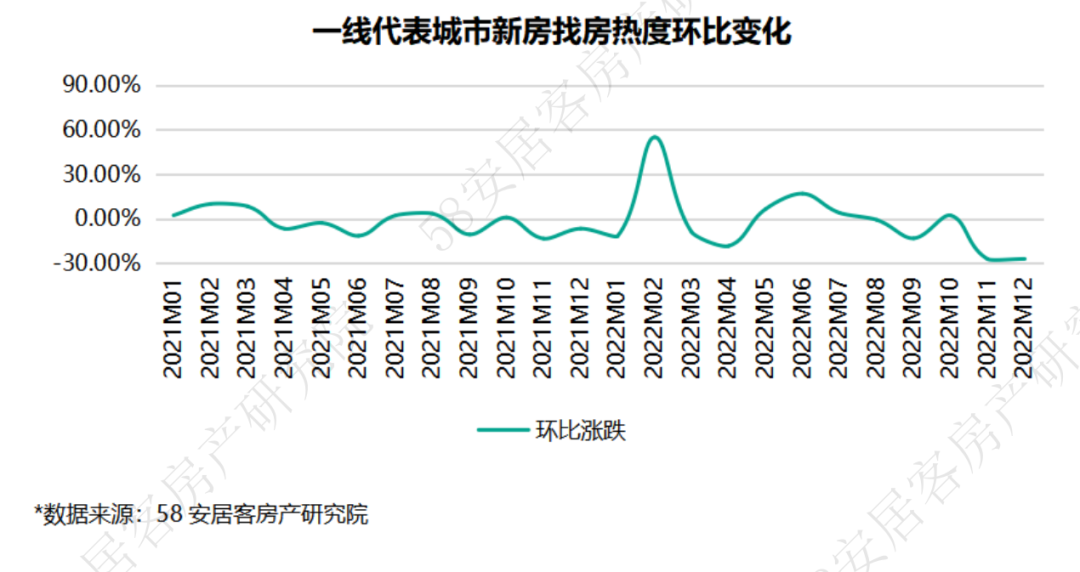

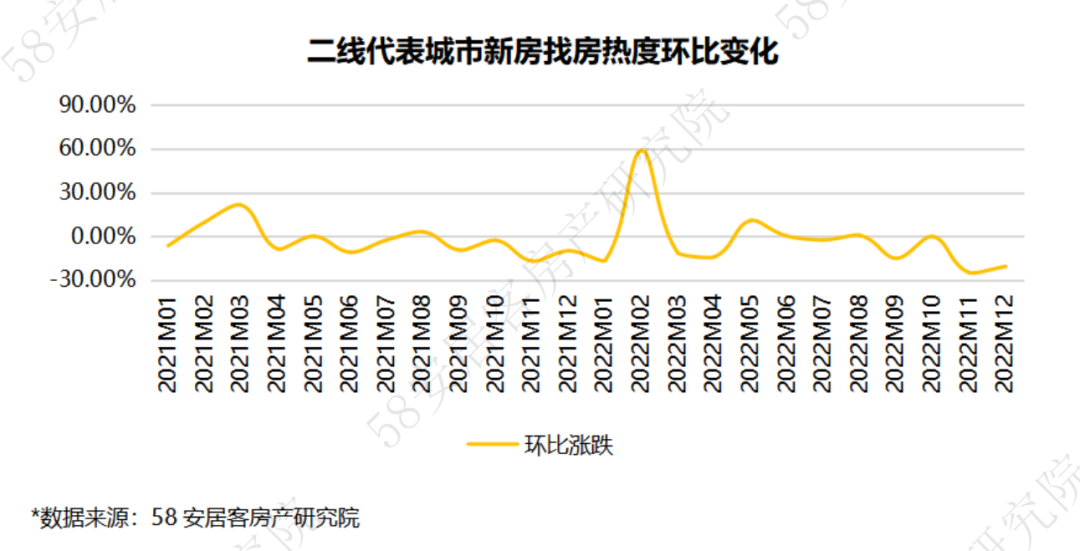

不同能级城市来看,2022年一线城市新房找房热度较上年下降17%;二线城市较上年下降32%,三线城市较上年下降36%,其中一线城市韧性较强,降幅最小;从月度走势来看,各能级城市2022年月度找房热度走势与全国65城走势基本一致。

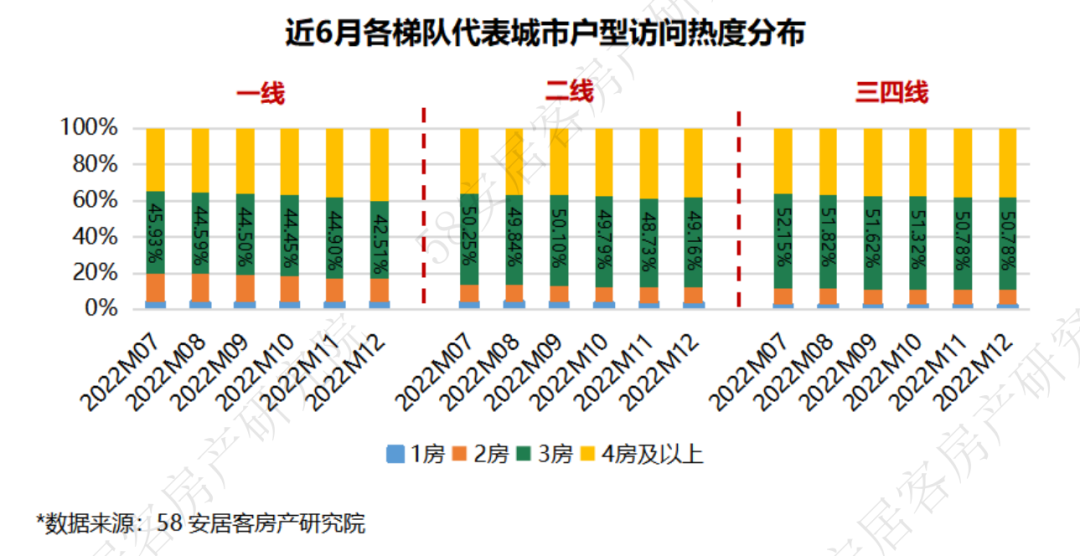

3.3各能级代表城市产品访问热度

从新房户型整体关注热度情况来看,2022年一线、二线及三四线城市最受关注的户型均为3房。从月度走势来看,一线、二线城市3房访问热度占比变动不大,而三四线城市占比整体呈下降趋势;各能级代表城市4房及以上户型访问热度占比均呈增长趋势。

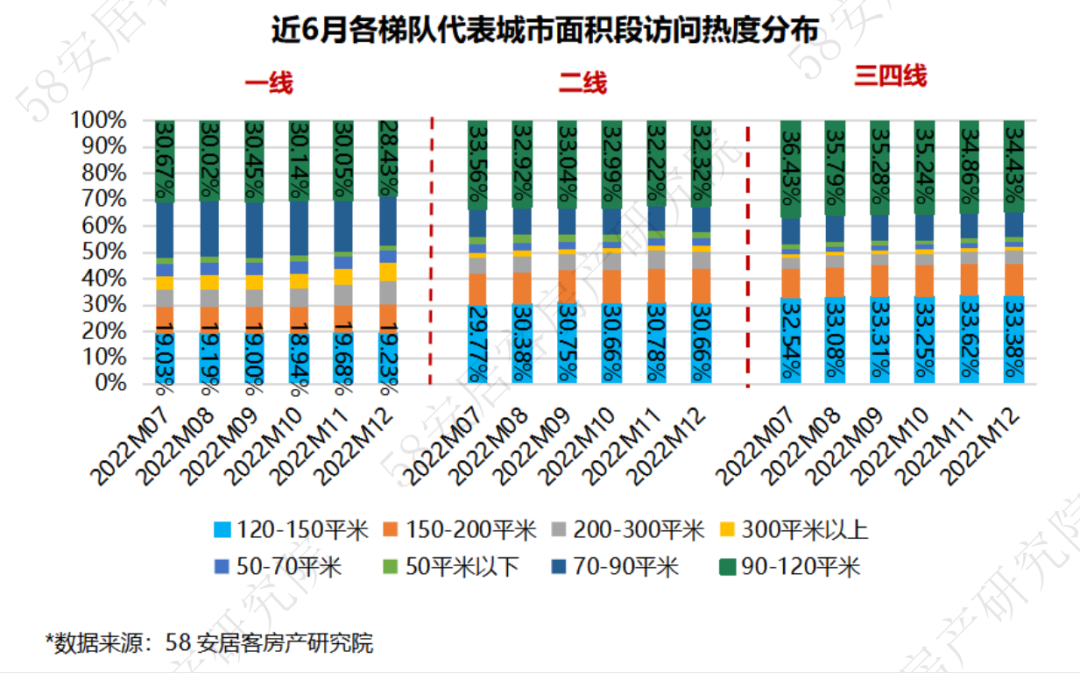

从产品面积段来看,2022年三类城市最受关注的面积段均为90-120平米。从月度走势来看,一线城市面积段90-120平米访问热度占比变动不大,二线、三四线城市占比则有所下降;各能级代表城市面积段120-150平米访问热度占比均呈增长趋势。

综合户型及面积段变化情况,4房及以上户型和面积段120-150平米产品访问热度占比呈增长趋势,改善类产品访问热度有所提升,主要受到两方面因素影响,一方面经济下行与对收入的预期偏弱使得居民在置业时更加谨慎,其中刚需购房者观望情绪相对更浓厚,而改善客户整体好于刚需客户,另一方面近年来改善产品供应增多,面积段出现一定增大趋势。由于2022年土地市场挂出多宗优质地块,预计2023年供应项目多为改善类项目。同时,市场观望情绪短期内难以转变,刚性需求释放仍偏低。预计2023年改善类产品访问热度占比或进一步提升。

04、项目数量

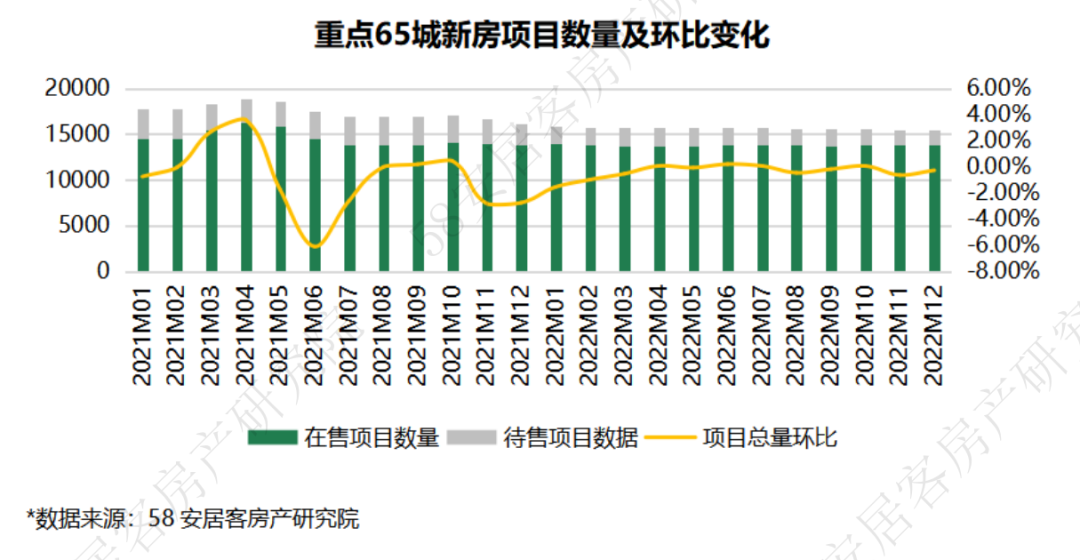

4.1重点城市新房项目数量及环比走势

2022年全国65城新房月度项目总量整体呈下降态势,主要是由于楼市持续低迷,购房信心匮乏,开发商推盘意愿降低;12月新房项目降至15482个,其中在售项目13862个,待售项目1620个。

4.2各能级代表城市新房项目数量及环比走势

不同能级城市来看,2022年一线城市月度新房项目总量呈小幅增加的走势,主要是由于随着需求端政策及信贷环境不断优化,房企对市场基本面较好的一线城市加强了推盘规模,希望可以抢收新激活的购房需求。二线、三四线城市2022年月度新房项目总量走势和全国65城走势一致,均呈下降态势。

05、价格分析

5.1重点城市在售均价及环比走势

2022年1-10月全国60城新房在售均价在175000-17600元/㎡之间小幅波动,11月、12月均价连续较大幅度上涨,主要是由于在售项目结构变化;12月均价涨至17707元/㎡。

5.2各能级代表城市在售均价及环比走势

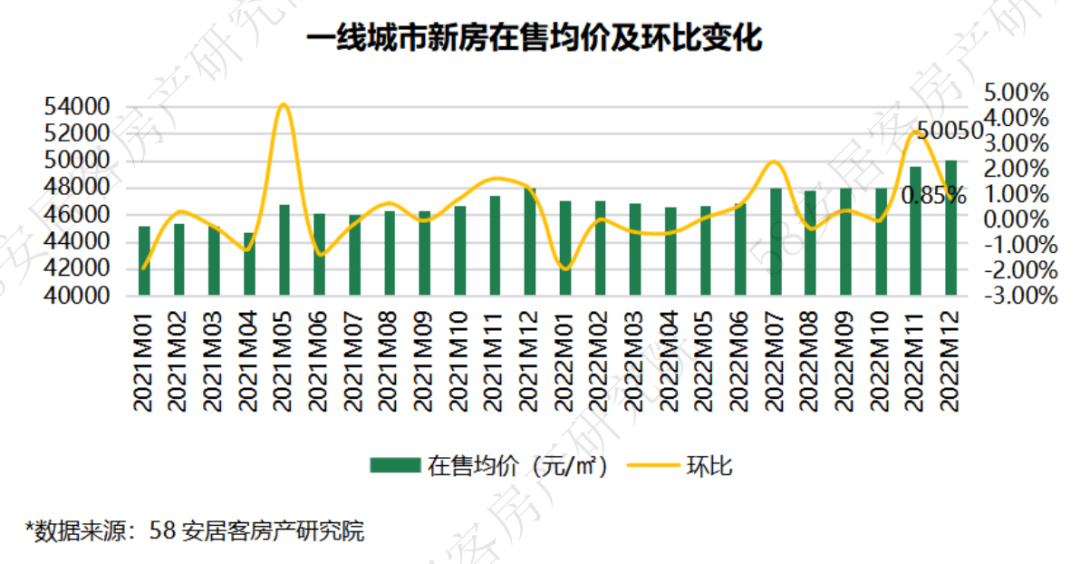

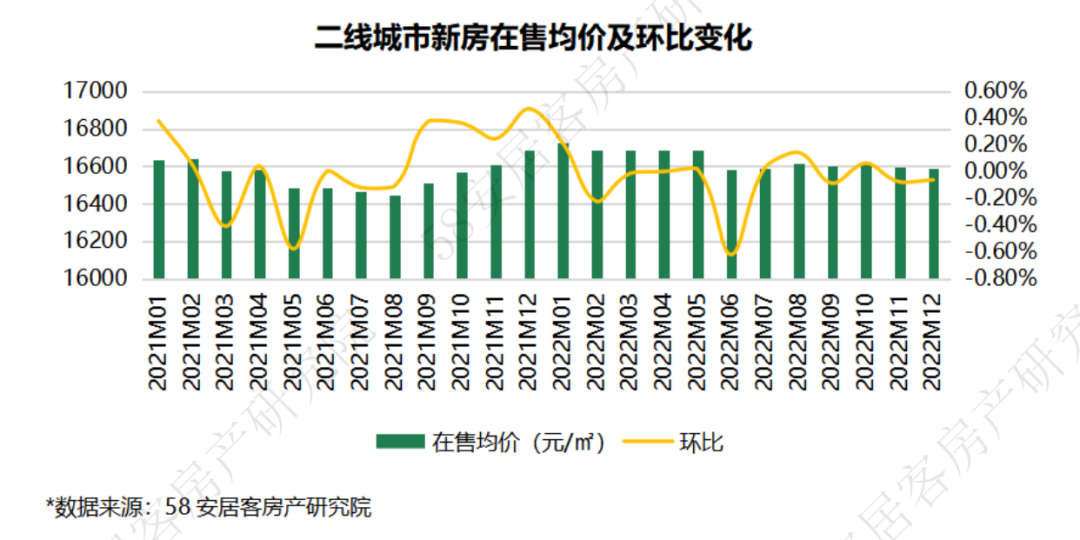

不同能级代表城市来看,2022年一线城市月度在售均价走势和全国65城走势几乎一致,1-10月波动幅度较小,11月、12月连续大幅上涨,12月在售均价已超5万元/㎡,主要是由于在售项目结构变化。2022年全年二线、三四线城市月度在售均价都变动较小,二线城市在1.66万元/㎡上下小幅波动,三四线城市在1.38-1.4万元/㎡之间小幅波动。

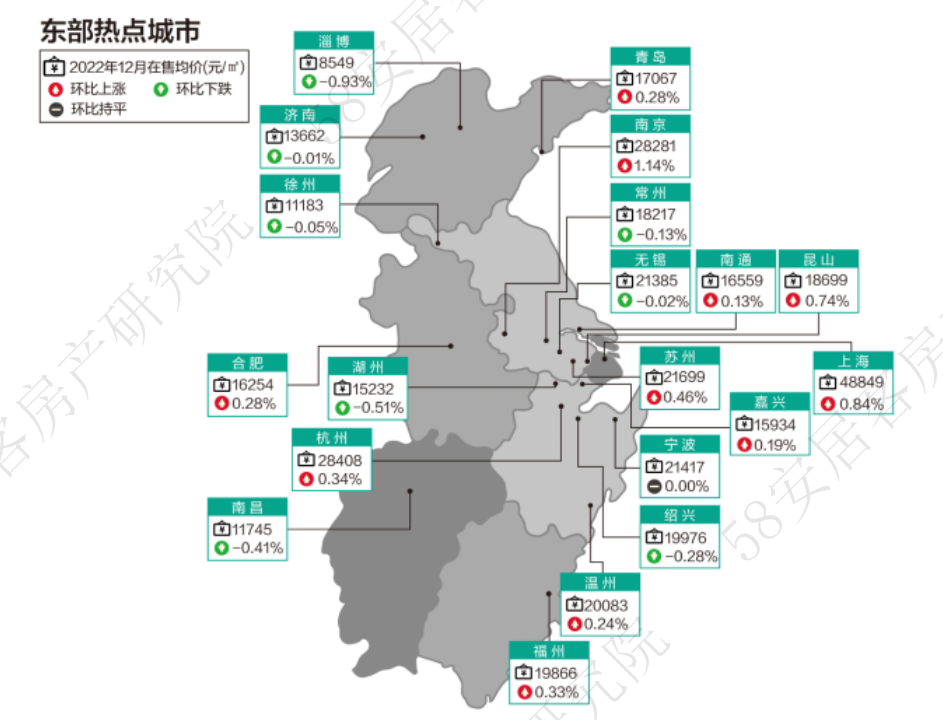

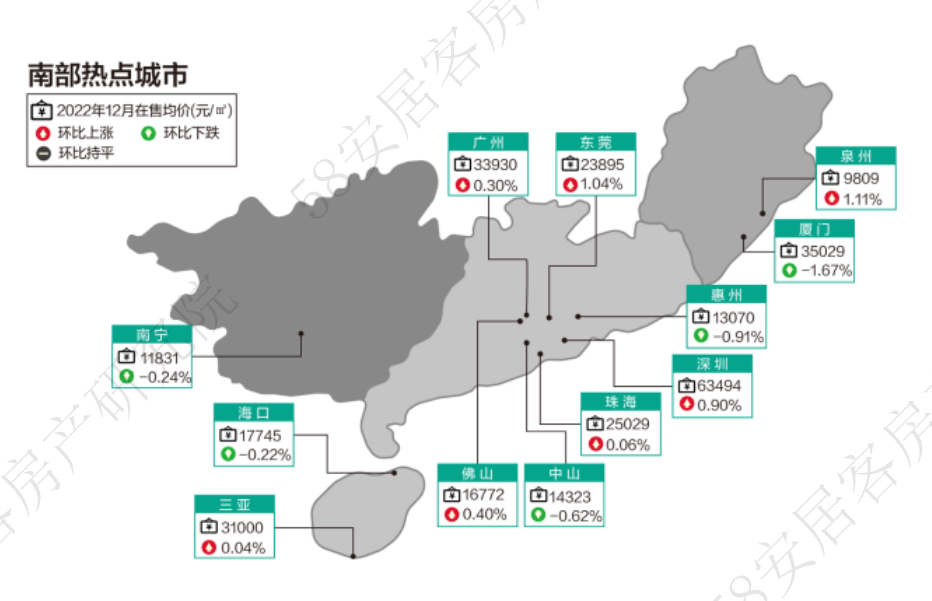

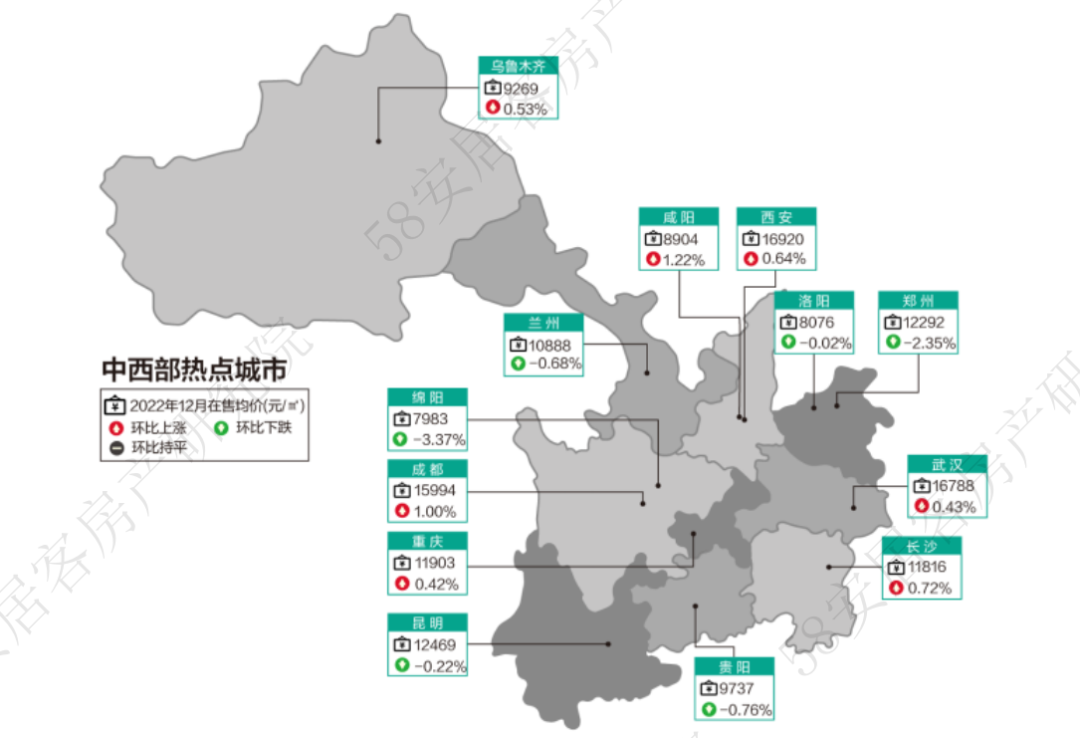

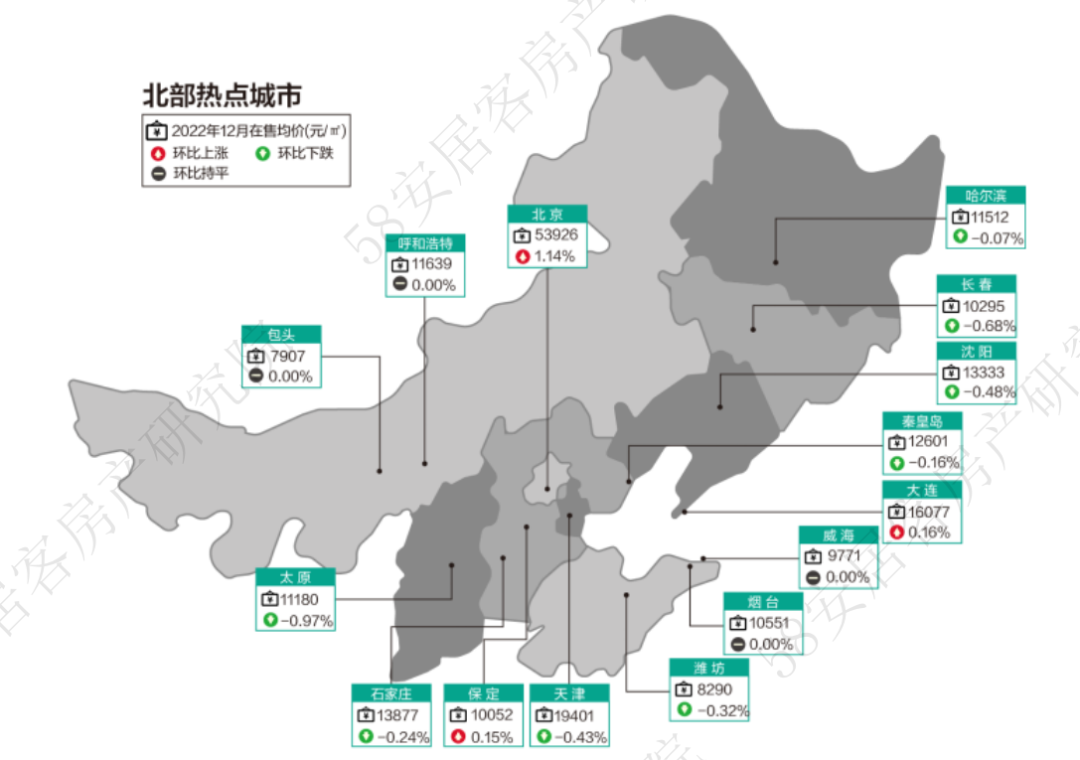

5.3重点60城新房在售均价地图

*数据来源:58安居客房产研究院,新房价格为安居客线上新房在售项目报价的月度平均值。

5.4重点60城新房在售均价环比涨幅排行榜

更多阅读: