1、报告摘要

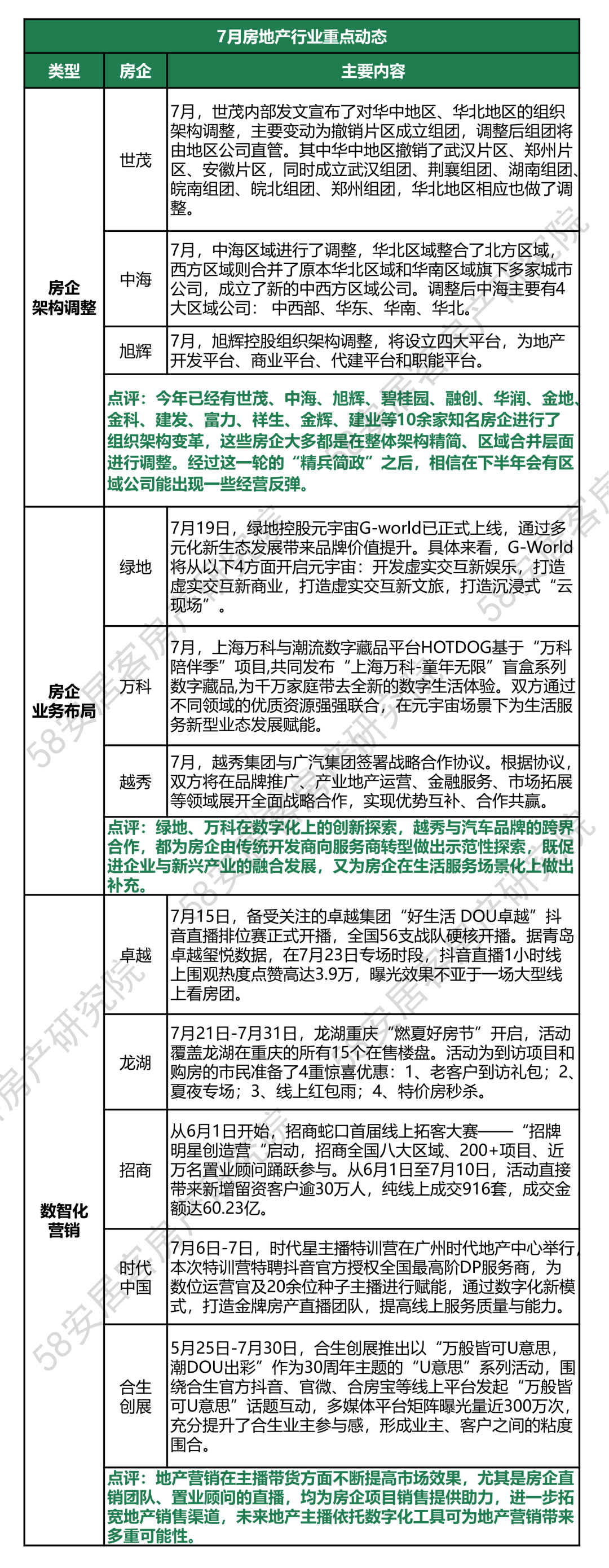

Ø 行业动态:世茂、中海等头部房企对架构进行精简;绿地、万科积极探索数智化业务发展;卓越、招商、时代中国等抓住直播营销,打造地产数智化营销新热点。

Ø 市场供应:本月重点34城市开盘项目量为737个,环比下降26.7%。其中2000万㎡以上规模的城市开盘项目量为191个,环比降幅最小,代表城市为成都、武汉,近两月市场较为平稳,房企开盘数量变动较小。

Ø 市场需求:各大房企冲刺半年度业绩后,楼市成交量整体回落,因此虽然客户关注热度上涨0.1%,购买意愿热度上涨2.4%,但客户观望周期拉长,主推项目客户报名量环比上月下降15.9%,预计短期内需就业环境、地产政策、地产项目停工改善等多重因素的利好可助力市场成交量回暖。

Ø 房企数智化营销:受市场开盘量,市场蓄客量下降影响,本月TOP10房企在数智化规模和广度方面表现回落,数智化深度保持平稳。

2、行业动态:头部房企架构继续精简,积极探索多元合作发展,直播成为房企数智化营销热点。

刚刚经历各大房企冲刺半年度业绩后,7月份楼市成交量再度回落。因此在市场层面,作为住宅产品的供应方,世茂、中海等房企在7月继续根据市场发展进行“精兵简政”,以达到降本增效;另一方面,房企积极布局新的领域,绿地元宇宙概念产品上线,万科携手知名数字藏品,越秀与广汽将在品牌推广等领域展开合作;在数智化营销方面,招商、龙湖、时代中国等纷纷打造直播比赛、类综艺比赛等活动,通过新型数智化营销方式探索新模式,并取得不错效果。

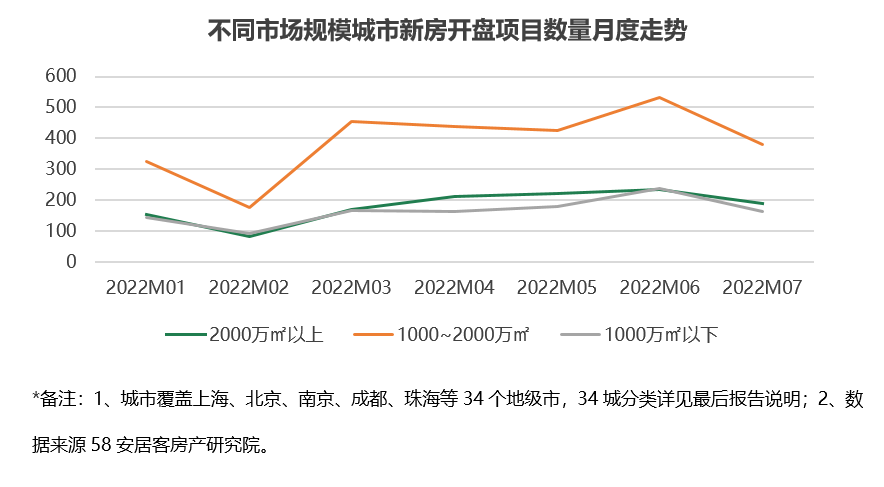

3、市场供应:供应减少,34个代表城市项目开盘量环比下降26.7%;市场推盘项目量达到近5月最低。

3.1 全国34个代表城市月度开盘量走势

7月重点34城市开盘项目量为737个,6月开盘量为1006个,环比下降26.7%,为近五个月来最低水平。一方面因5-6月,全国房企在“五一”小长假、“618”两个活动节点接连发力推广营销,加大推盘量,进入7月随着烂尾楼问题成为当下新房市场面临的新挑战,政策重点加强对保交楼的关注,开发商也进入平稳促销阶段,因此整体促销节奏放缓;另一方面1-6月全国住宅新开工面积同比下降35.4%,对目前的项目供应量也带来一定的影响。

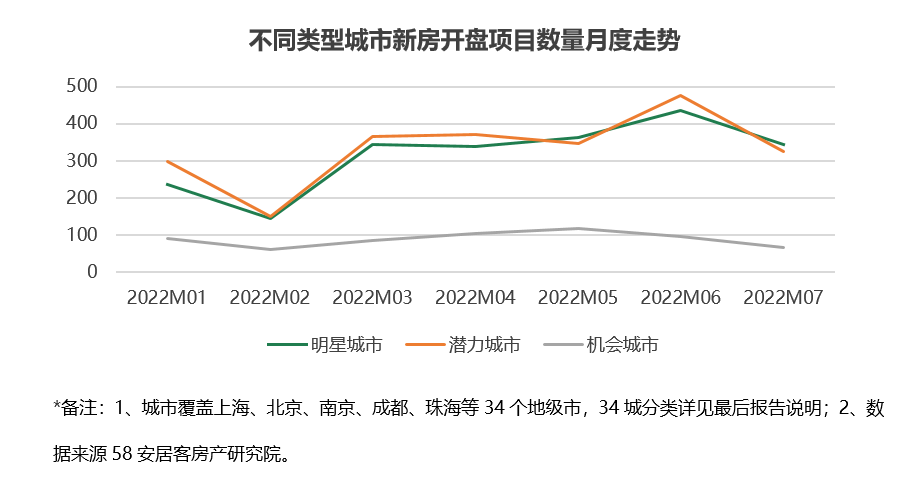

3.2 全国34城不同分类月度开盘量走势

从不同市场规模城市分类来看,各类型城市开盘量均环比下降。其中2000万㎡以上规模的城市开盘项目量为191个,环比降幅最小。主要因成都、武汉近两月市场较为平稳,房企推盘量变动较小。1000~2000万㎡规模的城市开盘项目量为381个,环比减少150个,降幅最大。主要因重庆、南京、上海等城市开盘量环比下降比较多。上海6月疫情解封后,积压的项目推盘积极,7月后续项目供应减少;重庆和南京在6月市场迎来升温,抓住“618”节点加快推盘节奏,进入7月进入平销阶段,开盘项目也相对减少较多。

从不同类别的城市分类来看,潜力城市近两月受市场热度影响较大,开盘项目数量变动较为明显,6月项目量环比增加了104个,本月环比减少150,潜力型城市在6月市场小幅反弹期开盘量几乎全部增加,其中上海、重庆、昆明、南京等增加量较大,而本月出现大幅回落。

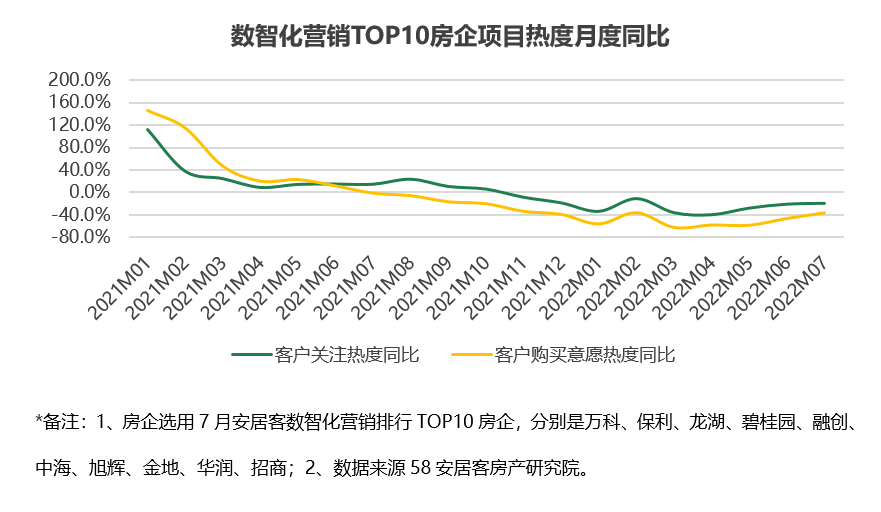

4、市场需求:客户关注热度上涨0.1%,购买意愿热度上涨2.4%,但观望周期拉长,主推项目报名量下降。

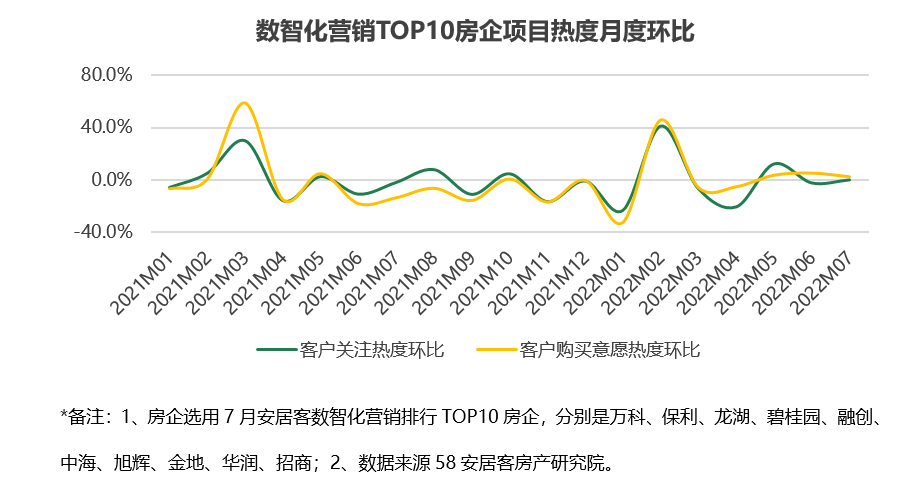

4.1 代表房企全国项目热度

7月数智化营销榜单TOP10房企的全国项目客户关注热度环比上涨0.1%,同比下

降19.1%,客户购买意愿热度环比上涨2.4%,同比下降35.7%,同比下降收窄10个百分点。关注热度环比和同比都有所好转,主要受到6月住宅成交端回暖影响,6月上海、重庆、杭州、南京等多个城市在住宅成交层面环比有明显上涨,对市场注入一定信心,提高了消费者对项目的关注。但是7月全国烂尾楼和强制停贷事件的集中出现,会对购房者的消费信心带来一定抑制,并拉长购房观望周期。

4.2 新房市场营销活动效果

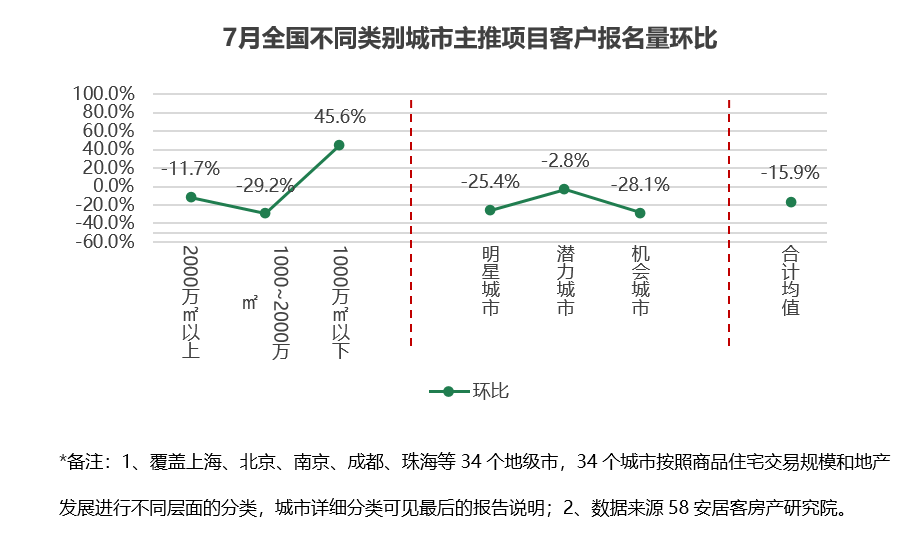

将全国重点34个城市线上主推项目进行梳理,7月的客户报名量环比上个月下降15.9%,主要因6月整体市场在交易层面的反弹,释放了一些交易量,加上7月全国多地出现停工项目事件,抑制一部分购房热度,因此消费者蓄客报名量出现回落,之后需要就业改善、政策利好、项目促销方式等多重因素对消费信心的进一步助力。从不同市场规模上来看,规模在1000万㎡以下城市的整体涨幅最大,上涨45.6%;从城市类型上来看,潜力城市环比降幅最小,小幅下降2.8%。

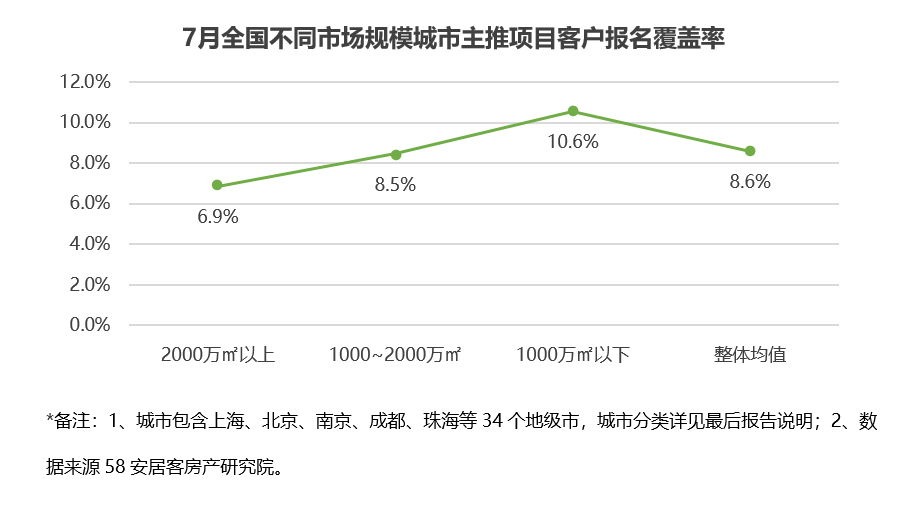

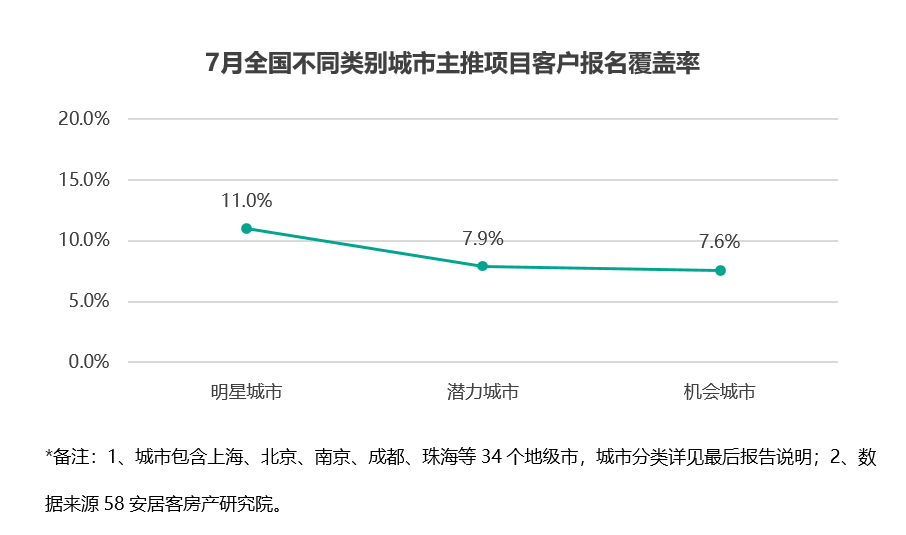

本月34城整体客户报名覆盖率为8.6%。从不同市场规模城市来看,线上客户报名覆盖率最高的为市场规模在1000万㎡以下的城市,达10.6%,主要因深圳、东莞、杭州等市场主推项目报名量相对上月有明显增量,带动整体报名覆盖率较高。深圳在7月成交量继续上涨,带动项目报名量明显提升;东莞7月新房成交量环比大幅增长50%以上,报名量环比增加73.5%;杭州7月新房住宅成交规模环比增长7%,对看房报名量有一定的助推带动。从各类型来看,明星城市客户报名覆盖率依旧最高,为11.0%。此类城市中报名量较大的有深圳、武汉、长沙、合肥等,这些城市在6-7月市场成交量均出现回暖反弹,对7月的客户看房报名有一定的带动作用。

5、房企数智化营销:TOP10房企在数智化规模和广度方面表现回落,数智化深度保持平稳。

5.1 本月房企数智化营销排行榜及解读

本月房企排名相比6月变动较小,保利、万科、龙湖依旧居前三,旭辉排名上升3位。万科、保利、龙湖、碧桂园、融创、中海、旭辉、金地、华润、招商位居数智化营销房企前十强,与6月前十强房企相同,旭辉因线上项目量、线上顾问量、咨询服务、金牌顾问数量等指标增加带动综合排名提高。

本月受市场项目供应量整体下降影响,TOP10房企在数智化规模和广度方面表现回落,但在数智化深度与上月近乎持平。本月前十强房企在数智规模方面环比6月有明显下降,但与5月数据几乎持平。具体来看线上项目量环比6月下降4.1%,线上顾问人数环比6月下降49.6%。主要因6月“618”各房企竞相进行线上推广营销,大量增加项目开盘量和线上顾问量,而在7月市场相对回落,项目推盘量和线上置业顾问也相应减少。在数智化广度上环比6月也出现小幅

回落,但其中在线看房、顾问管理指标相对保持平稳。在数智化深度上环比6月整体保持平稳,具体指标上出现涨跌分化。其中线上售楼处和金牌顾问人员数量受项目供应量下降影响,环比6月分别下降了12.9%和19.2%,而日照功能环比上涨39.2%。

综合榜单前三强房企中万科、保利和龙湖在数智化深度上继续提升,其中日照功能涨幅较大。本月万科在数智化规模上依旧居于第一,保利在数智化广度和深度上位居首位。环比6月,万科在数智化深度上的日照功能上涨31.3%,在AI评测线索占比率和一房一价项目量上也分别上涨2.3%和2.5%。保利本月在深度也有所提升,主要体现在日照功能和微聊回复率指标上,分别上涨了68.4%和15.5%。龙湖主要在VR看房线索量和日照功能上分别上涨14.6%和34.3%。

5.2 本月排行榜说明

1) 排行榜评判逻辑

房地产企业数智化营销TOP10和TOP100排行榜主要从3大维度、8个方面的23个细项指标进行量化评分,3大维度分别是数智化规模、数智化广度和数智化深度。

ü 数智化规模:从数智化营销应用规模视角考量,这是企业数智化营销的基础,从线上楼盘和线上顾问来分析,具体考核线上项目和线上顾问数量指标。

ü 数智化广度:从数智化营销应用覆盖视角考量,主要从流程、服务和工具角度来看,包含在线找房、咨询服务、楼盘管理等12个指标数据。

ü 数智化深度:从数智化营销应用效率视角考量,主要从线上售楼处、数智看房、客户线索角度来分析,具体包含金牌顾问人员数量、AI评测线索占比、VR看房线索占比、1分钟微聊回复率等9 个指标数据。

2) 数据覆盖城市:北京、上海、广州、深圳、苏州、杭州、南京、宁波、无锡、福州、武汉、长沙、郑州、重庆、西安、成都、昆明、沈阳、青岛、济南、长春、天津22个城市全域。

3) 数据覆盖房企:600余家房企。

4) 数据统计时间:节点性数据统计时间为7月28日,周期性数据统计时间为7月1日-7月28日。

数据来源:58安居客房产研究院。

更多阅读: