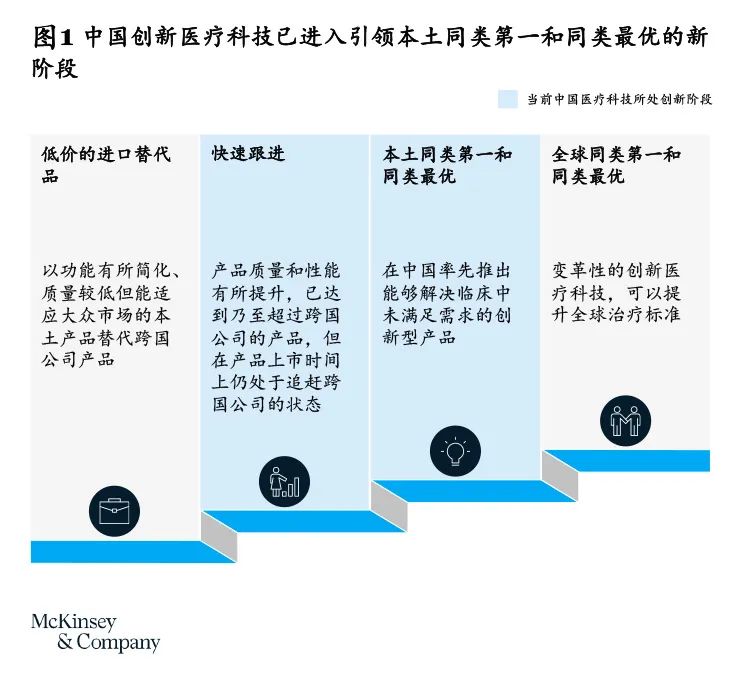

近年来,中国本土医疗科技行业的创新能力取得了长足的发展。相比过去 “低价的进口替代品” 时代,中国医疗科技行业产品的质量有了质的飞跃,上市速度也在不断追赶跨国公司产品。在左心室辅助器、经导管主动脉瓣置换系统、骨科手术机器人等产品领域,本土医疗科技行业甚至实现了跨越式发展,领先于跨国企业在中国上市,成为本土同类第一。另外,在基于血流储备分数的血管介入精准诊断等领域,本土医疗科技企业的产品也实现了技术突破,做到了本土甚至全球同类最优(见图 1)。

在行业遍地开花的同时,作为创新主体,中国创新医疗科技企业也面临着不同的压力。在由 15 位本土医疗科技行业企业家参与的麦肯锡最新调研,以及 2022 年 5 月举办的 “本土创新医疗科技企业圆桌会” 中,超过 50% 的企业家用 “生存”、“坚持”、“破局”、 “不确定” 等词汇来描述目前所处环境带来的压力。本报告将深度剖析行业承压的根源,希望能为本土医疗科技企业带来一些思考。本文为麦肯锡 “中国医疗科技创新回首与展望” 系列的第一篇,后续我们将持续对中国创新医疗科技企业的国际化、数字化等一系列议题进行探讨,敬请广大读者关注。

1、创新布局:创新窗口收窄,产品趋于同质化

我们调研发现,75% 的受访本土医疗科技企业对未来 10 年的产品组合有着相对清晰的布局。例如心血管领域的企业,在继支架、电生理、结构性心脏病后,行业和学术界普遍认为心衰治疗将主导未来 10 年心血管领域的发展。

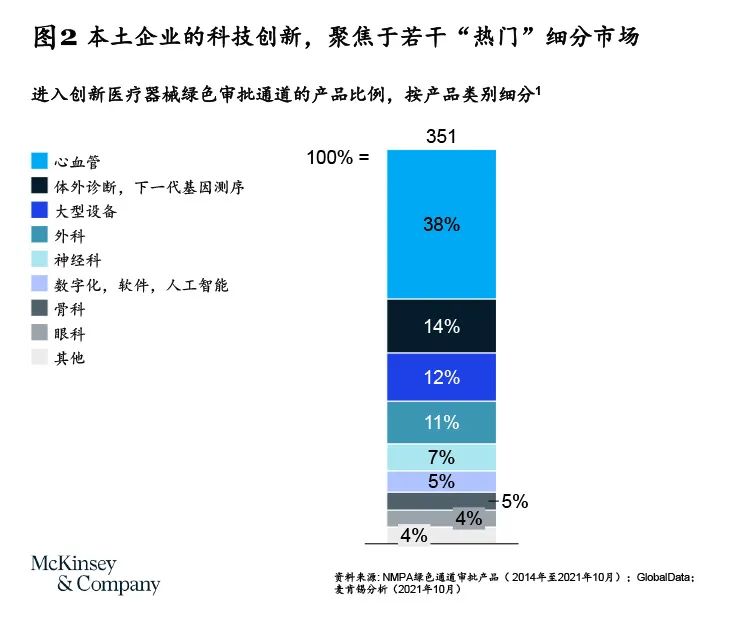

在清晰布局的同时,企业家普遍感受到创新时间窗口正在逐渐缩小,这一方面反映了医疗技术进步的加速,另一方面也凸显了行业竞争的加剧,从而给企业带来了更大的压力,即如何在带量采购来临之前捕获创新产品的价值。例如,截止到 2021 年 10 月,在所有进入创新医疗器械绿色审批通道的产品中,有约 40% 集中在心血管领域,其中主动脉腹膜支架、可吸收冠脉支架、经导管主动脉瓣置换系统各有超过 10 个产品(见图 2)。在市场规模难以快速扩张的情况下,竞争的加剧给创新医疗科技企业带来更大的压力。在我们的访谈中,“内卷” 成为企业家们经常提到的一个词汇。如何打造产品差异化、避免创新同质化,是企业亟待解决的问题。

在一些赛道竞争加剧的同时,我们也注意到,大多数创新医疗科技公司都专注于为数不多的产品类别。在 2019~2021 年间上市的中国医疗科技公司中,86% 的企业聚焦于 1~4 个核心品类。在市场竞争加剧的形势下,产品品类的单一性无疑将进一步增加企业的生存压力。另外,带量采购一旦到来,品类单一的企业也将面临更大的风险。

2、创新来源:技术引入较少,临床能力依然稀缺

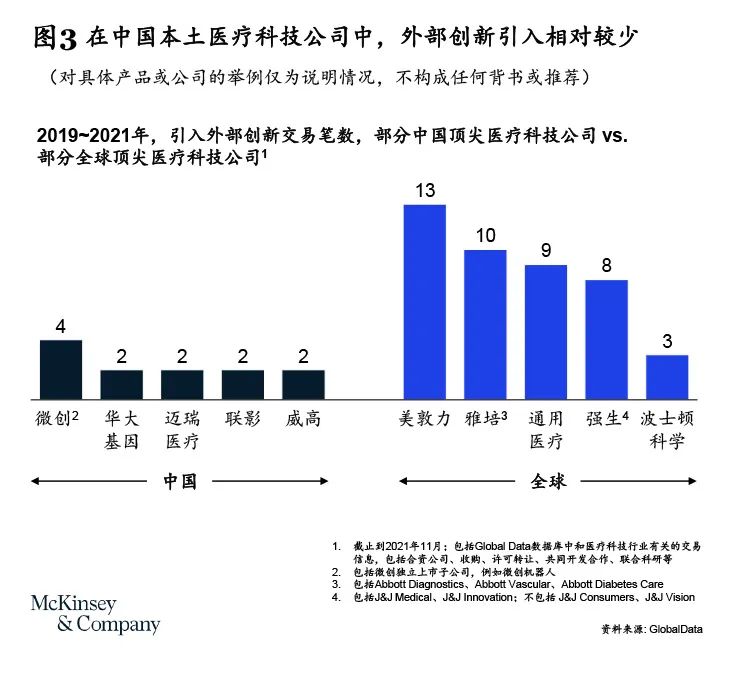

与成熟跨国医疗科技公司相比,国内公司在创新方式上仍以内部研发为主,即使相对成熟的大型本土医疗科技公司,在引进外部技术数量上仍与跨国公司有很大的差距(见图 3)。

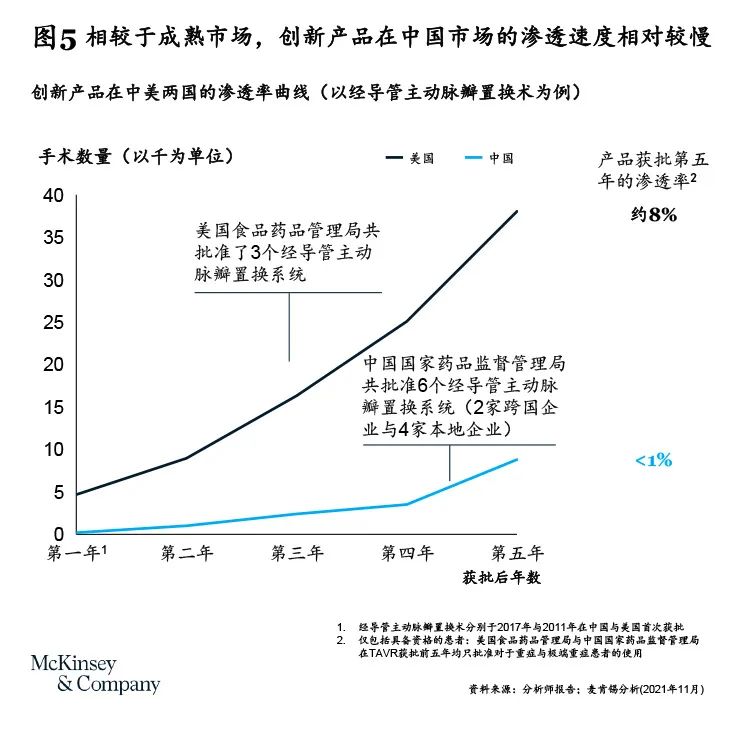

另一方面,国内的医保报销现状也在一定程度上制约了创新医疗产品的大规模应用。仍以经导管主动脉瓣置换系统为例:在该产品上市后的第二年,美国联邦医疗保险和医疗补助服务中心(Centers for Medicare & Medicaid Services)即宣布将其纳入报销范围,并将报销额度定于 3.5 万 ~4.4 万美元,高于经导管主动脉瓣置换系统耗材在美国约 3.2 万美元的定价;而在中国,首个经导管主动脉瓣置换系统产品获批 4 年后,才有个别省市将瓣膜置换手术及耗材纳入医保报销范围,但报销力度也大多低于美国市场(例如,上海作为报销政策相对较好的城市,宣布从 2022 年起报销经导管主动脉瓣置换系统耗材费用的 80% 以及手术费用的 90%)。与此同时,新产品纳入基本医疗保险保障范畴通常是一个漫长的过程,对于企业的政策解读和响应能力提出了很高的要求。

事实上,中国创新医疗科技产品的价值落地也并非只在国内市场受限。我们注意到,国内领先的医疗科技公司已经开始布局海外市场,并取得了显著的成效,某些公司的海外收入占比已经达到了 50% 左右。然而对于绝大多数国内创新医疗科技公司而言,由于缺乏对海外市场需求的深度洞察和对其政策监管要求的专业理解,加上在海外投放创新产品和服务的战略设计不清晰,海外市场的价值创造潜力仍有待开发。

回首来路初心在。中国的医疗科技行业在过去几年实现了从 “低价的进口替代品” 到“仿制或快速跟进”甚至 “本土同类第一和同类最优” 的历史性跨越。展望前程意更坚。中国创新医疗科技企业需要继续夯实自身创新能力,向 “全球同类第一和同类最优” 迈进,为世界临床需求输出中国创新,提升全球的诊疗标准。中国医疗科技创新,潜力巨大,未来可期。在创新之路上的矢志坚持,以及对于外部创新引入、全球市场开发等能力的建立,企业将为自身拓展生存空间,克服不确定性,共同重塑外部环境,真正实现行业的破局。

来自:

更多阅读: