金融数字化发展联盟联合银联数据、荣数信息发布了《中国消费金融逾期资产清收及处置专题报告》,该报告包括四个章节,通过九十多页、近五万字的详实分析,介绍了消费金融行业不同参与者的逾期资产现状、分析各类逾期资产清收及处置方式的模式与特点,从而针对行业痛点提出对策建议,为银行等消费金融行业参与者的贷后管理业务发展提供参考,并对行业发展做出展望。

消费金融逾期资产清收及处置需求持续上升,机构风险水平差异较大。

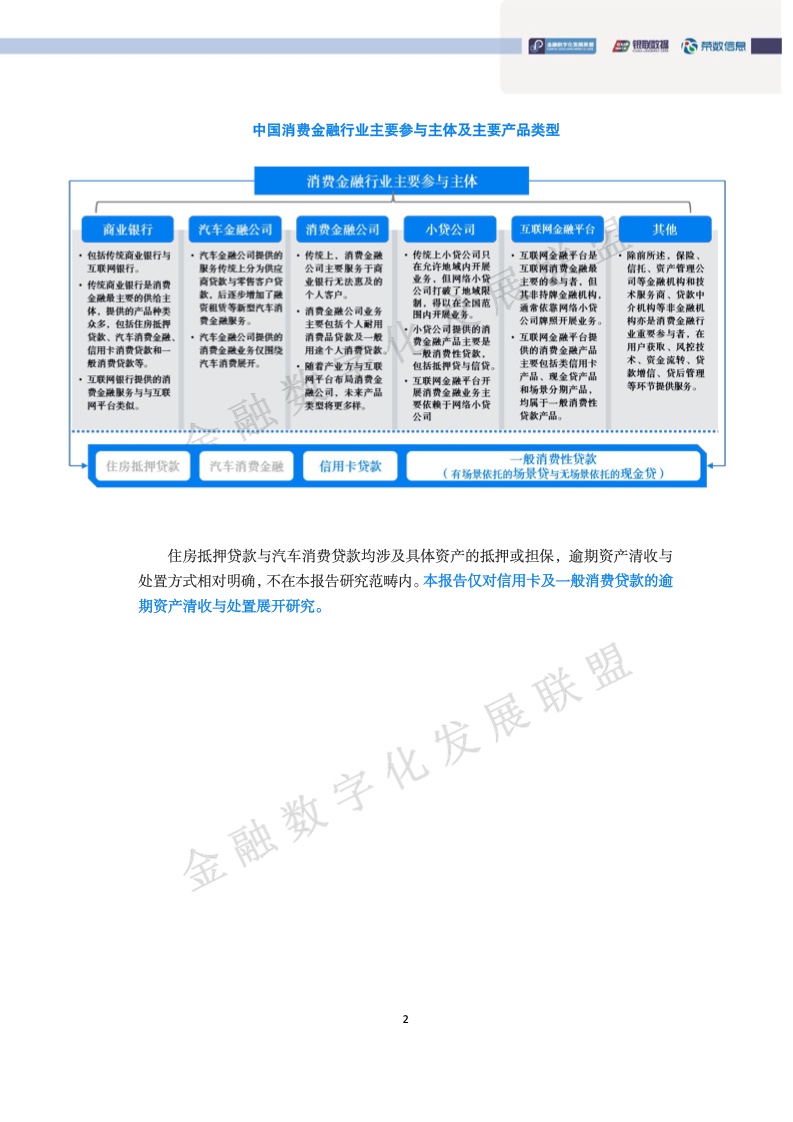

《报告》对信用卡及一般消费贷款的逾期资产清收与处置展开研究,主要从商业银行、消费金融公司、互联网金融平台三大类行业参与者的业务概况与资产表现作出分析。

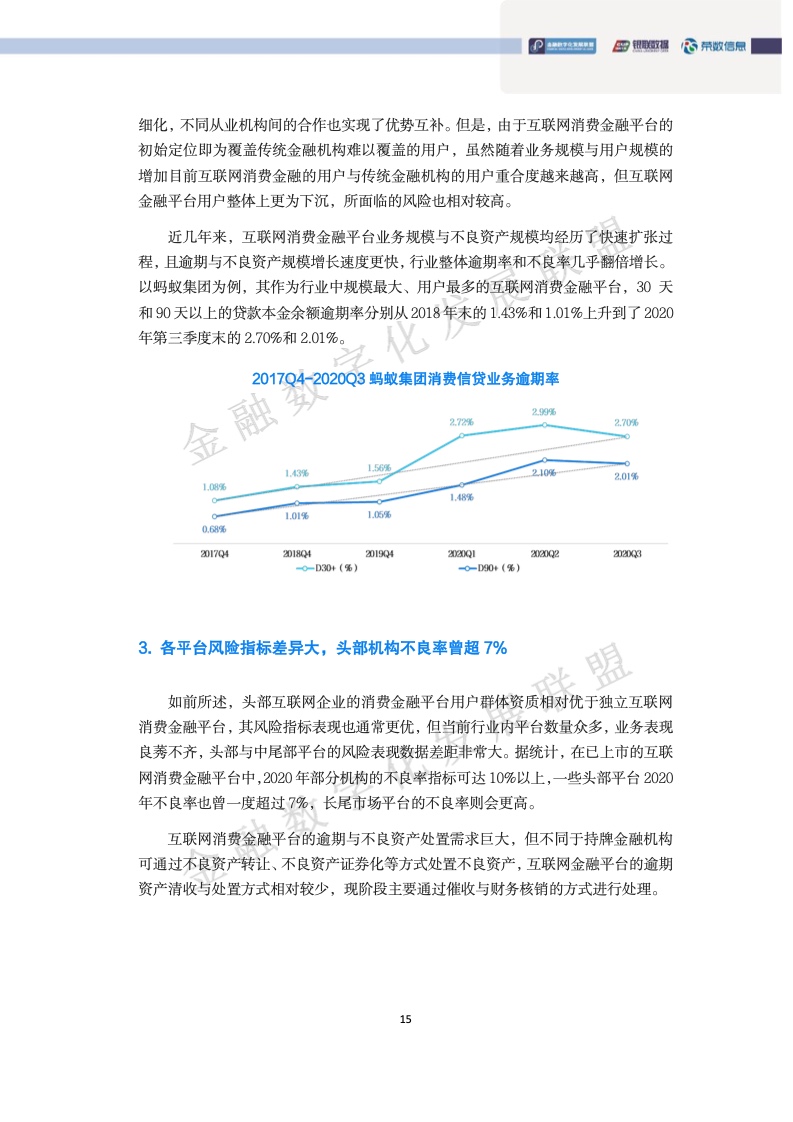

商业银行是我国贷款服务最大供给主体,近五年个人消费贷款占比上升20%,贷款规模的上升同时也带来了不良资产的增长,信用卡与一般消费贷款的贷后管理需求持续攀升,不良资产处置压力加大;持牌消费金融公司主要服务于银行无法惠及的个人客户,具有小额性、分散性。总体来看,其风险表现高于信用卡;相较传统金融机构,互联网金融平台用户整体更为下沉,所面临的风险也相对较高。伴随着业务规模快速扩张,逾期与不良资产规模增长速度更快,行业整体逾期率和不良率几乎翻倍增长。某头部平台30天和90天以上的余额逾期率分别从2018年末的1.43%和1.01%上升到了2020年第三季度末的2.70%和2.01%。行业内平台数量众多,头部与中尾部平台的风险表现数据差距非常大。

消费金融逾期资产清收及处置方式日益多样化,处置效率明显提升。

《报告》主要对传统催收、司法催收、批量转让、资产证券化、收益权流转与财务核销展开分析。其中,传统催收和司法催收是早期行业普遍采取的处置方式。近年来,批量转让、资产证券化的关注度显著提升。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: