随国际局势与国际疫情变迁,国内经济规划趋向于内循环为主,内外双循环相互促进的发展模式。政策上,新型城镇化战略推进人口向大中型城市,甚至中小型核心市场流动。

生产力上,国际疫情致使海外制造业停滞,加速国内产业向高端升级。如今,高端制造业正在培育不同于高线白领的 “消费新驱动”。“消费新驱动” 推动下沉市场消费者“权重升级” ,他们将在舆论、媒介、消费选择上影响未来的消费市场。理解下沉消费市场,挖掘潜力市场需求,对品牌来说至关重要。本期直通车,分析师将带来群邑智库城市分级的思考。

主要观察如下:

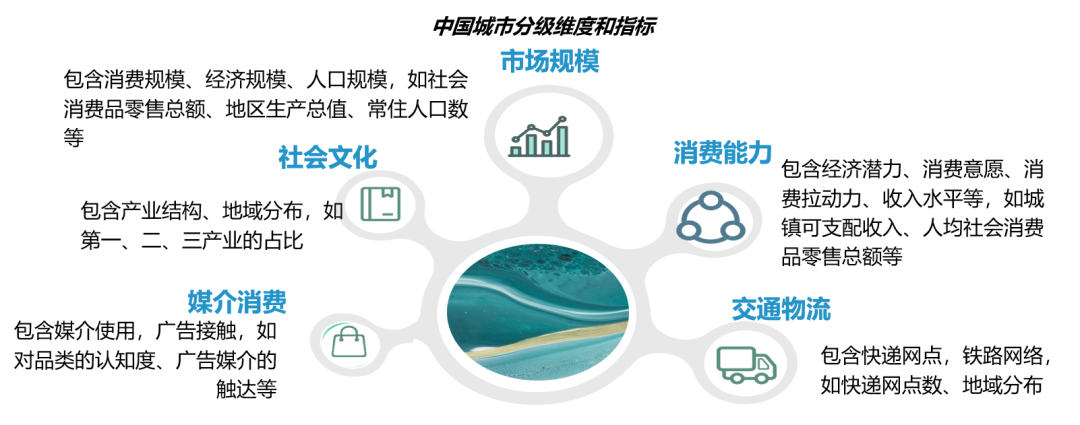

- 综合考量市场规模、消费能力、交通物流、社会文化和媒介消费五大维度,新城市分级将中国两千多个城市分为 10 个城市组:对品牌营销而言,五大维度的引入一方面来自市场的考量,另一方面来自营销触点及内容的考虑。

- 从市场角度考量

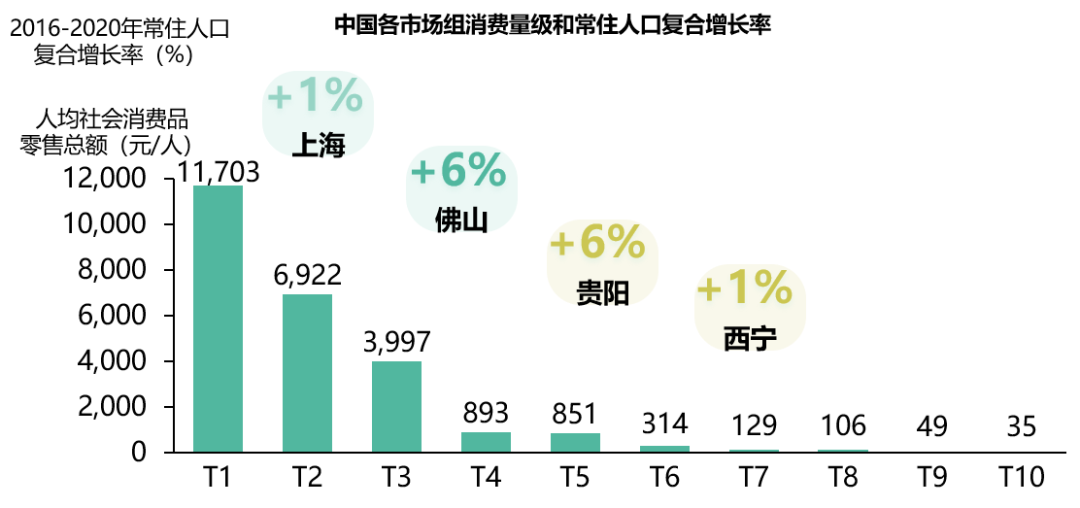

- 市场规模:平均市场规模梯级向下,但人口流动将带来未来规模变化,中间潜力市场迎来更多红利:市场规模决定了城市的消费体量,现状和近期潜力都是品牌选择市场拓展发展方向的重要考量维度。

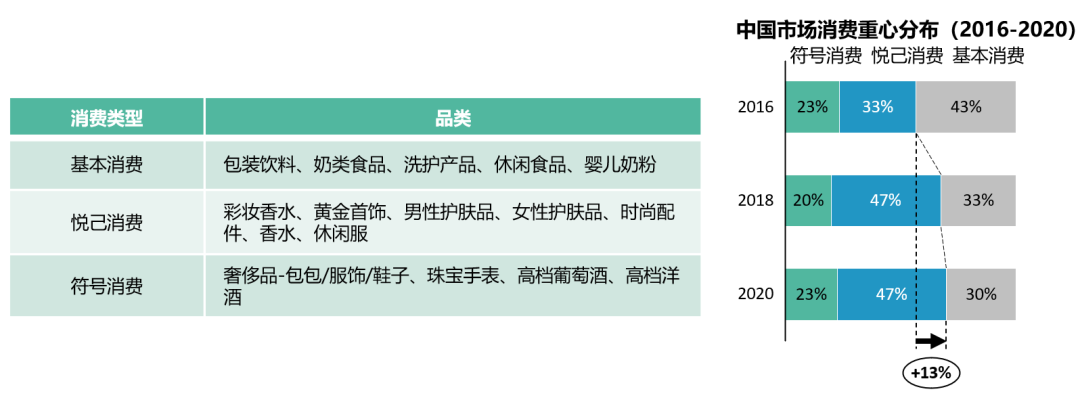

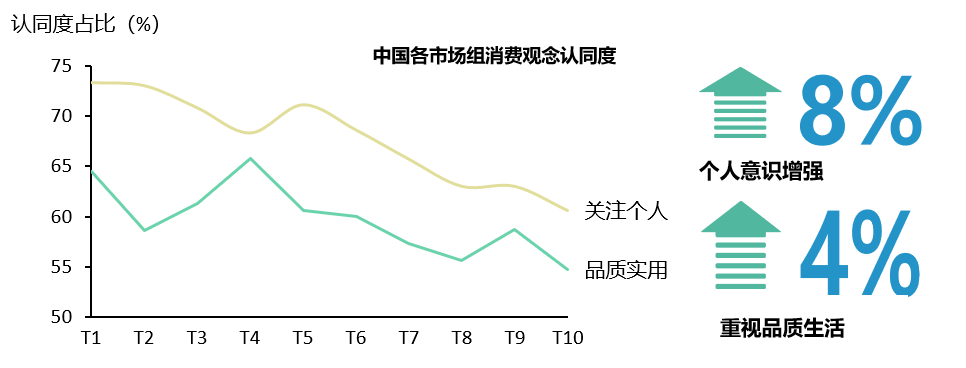

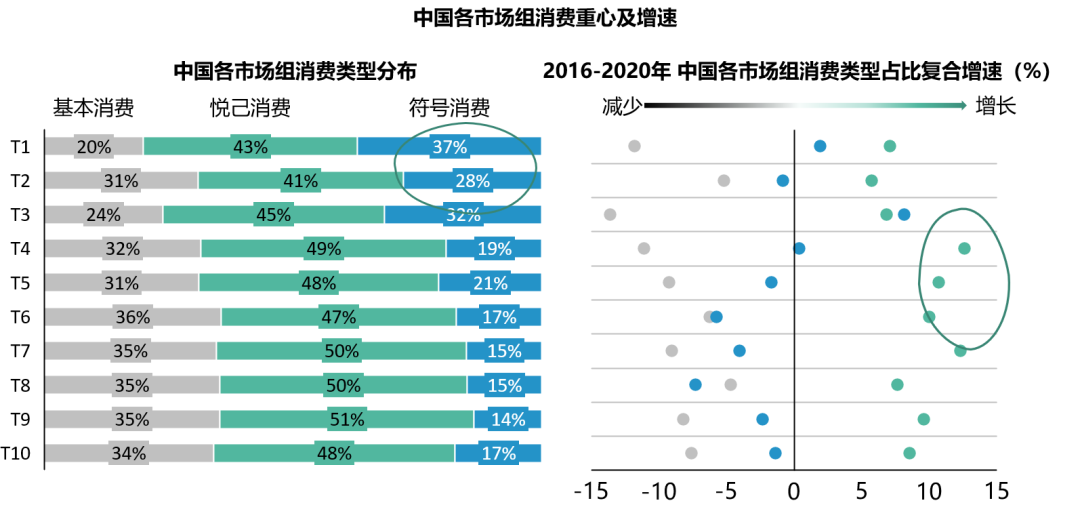

- 消费能力:整体消费重心由基本消费向悦己和符号需求迁移,中低消费市场悦己消费增长快,高消费市场符号消费占比高:结合市场人均消费能力和消费意愿,各市场不同的消费形态对于不同消费品类而言,市场的成熟度和适应性也各有差异。

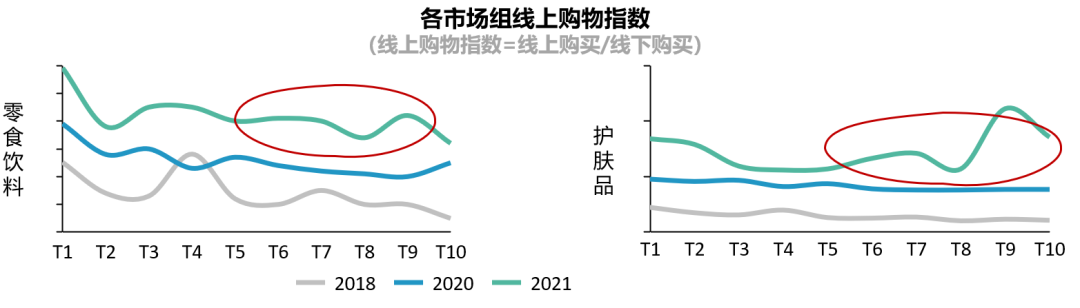

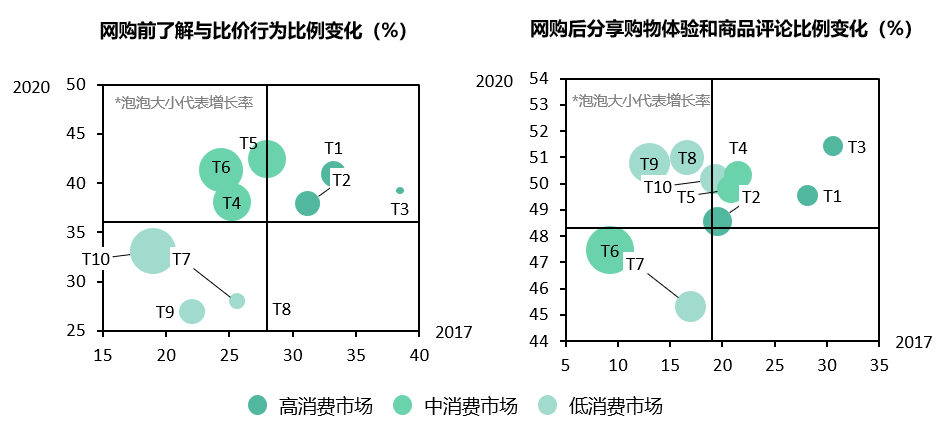

- 交通物流:交通物流决定了消费链路末端的可到达性,也影响了终端用户渠道选择:随铁路营业和公路物流量的提升,低消费市场的线上购物指数得到更快速的提升。消费者行为与电商平台发展相互影响,随社交电商类平台的崛起,低消费市场线上购后分享行为在加强。

- 从营销触点及内容角度

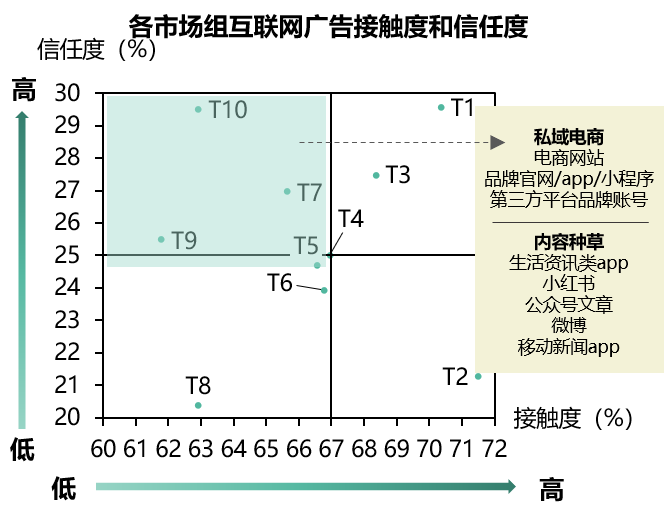

- 媒介消费:媒介消费行为的变化与媒体平台的发展相互影响,媒体高线及下沉战略的不同使得不同市场触媒特性,媒介消费趋势差异仍在放大:数字媒体中,低消费市场对私域电商和内容种草类广告信任度高,但接触度非常低。传统媒体中,尤其是户外媒体,各层级市场消费者媒介偏好差异度大,与当地生活密切相关。

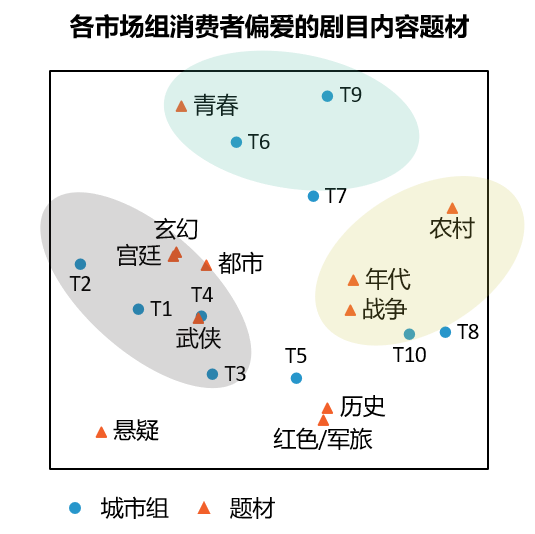

- 社会文化:内容的偏好受地域市场文化影响,剧目内容偏好与地方发展周期、产业结构息息相关:相对更年轻的工业型城市组更偏爱青春剧,早期的成熟未发展市场,更偏爱对于历史、红色军旅。

以品牌营销战略为目标,综合考虑市场规模、消费能力、交通物流、媒介消费和社会文化进行城市分级

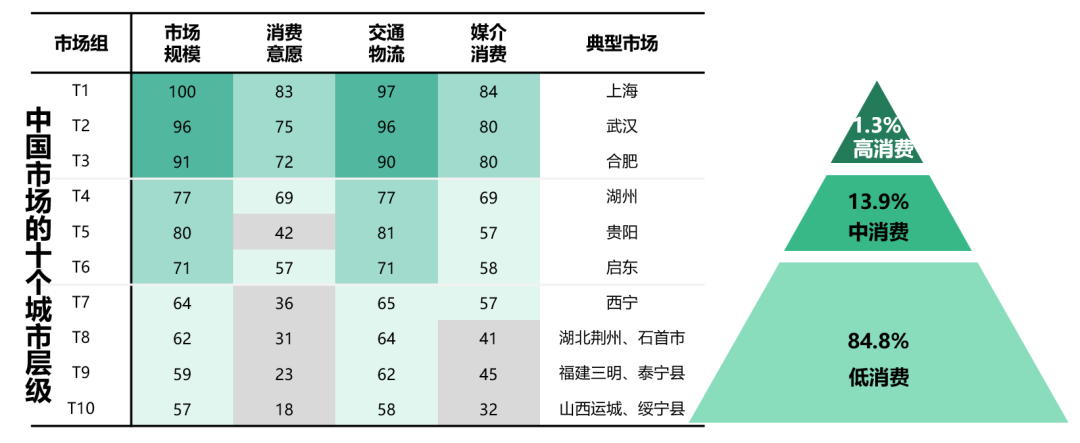

对于品牌市场营销,市场消费规模是重要的指标,然而即便在类似的消费规模下,也会有不同消费形态的城市组,因此需要更多的维度来区分城市的属性。我们根据全国千个城市的消费力、市场规模、社会文化、交通物流、媒介消费五大维度进行量化,旨在帮助品牌厘清中国广袤的市场,找到品牌进一步渗透和扩张。综合考虑五大维度,对中国市场 2198 个城市(除市辖区外)进行了细分,总共划分为 10 个城市组。

对品牌营销而言,五大维度的引入一方面来自市场的考量,另一方面来自营销触点及内容的考虑。我们把中国城市划分为十个层级后,从市场消费力来看,又能规整为高消费市场组,中等消费市场组和低消费市场组。后文中,我们将具体看不同消费力市场组间及组内的各种消费形态差异,媒介、渠道及内容差异。

更多阅读: