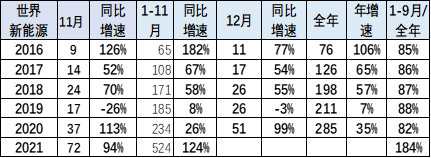

2021 年 1-11 月全球广义新能源乘用车销量达到 796 万台,其中插混、纯电动、燃料电池的狭义新能源车全球销量达到 525 万台,同比增长 124%。中国新能源乘用车 2019 年的世界份额达到 51%,但 2020 年受到政策环境与疫情等影响,中国新能源车市场世界地位下降到 41%,欧洲超越态势明显。2021 年 1-11 月,中国新能源乘用车世界份额 52%,其中 11 月达到 60%,占比世界新能源的 6 成,表现优秀。

2020 年全年新能源车销量超强表现的原因是碳排放的压力影响,并非特斯拉的显著贡献。海外疫情影响下的欧美市场,新能源政策支持力度较强。2020 年下半年的中国新能源车市场逐步恢复。2021 年中国占世界新能源车 51%,由于欧洲疫情下的低迷市场,11 月的中国世界地位回归到 60% 高位水平。中国带动世界增量主要是中国新能源车市场转向市场化推动,形成较强的内生增长动力。

此处特意甩出商用车市场分析,主要是世界新能源卡车与客车基本在中国,而且疫情后新能源客车处于萎缩中,虽然增大一点中国份额,但分析意义不大。

一、世界新能源车走势

从广义的新能源汽车,回归到狭义的新能源乘用车分析的脉络:

世界新能源车的发展从混合动力开始,随后逐步进入电池为主的时代,纯电动和插混成为新能源的真正政策支持主力。

中国新能源车的发展也是从支持公交卡车的普通混合动力开始的补贴进程。随后客车进入纯电动时代,混动客车成为历史。

在此我们分析时不考虑客车和专用车,只考虑乘用车,原因是客车和专用车技术比较落后,且近期没有公交车、路权车等政策外的市场空间,因此各国都把乘用车成为新能源发展重点。

1、2004-2020 年世界广义新能源乘用车市场走势

2012 年世界广义新能源乘用车 158 万台,到 2015 年仅有 179 万台,增长缓慢。随着 2016 年开始的新能源车加速发展,广义新能源车 2016 年突破 200 万台,2017 年达到 317 万台,2018 年突破 400 万台,2020 年达到 515 万台。2021 年 1-11 月广义新能源车 804 万台,其中普通混合动力占比 35%。

2018 年 – 2021 年混动占比持续下降到 35%,并逐步实现份额稳定,其中混合动力乘用车从 2012 年的 93% 逐步下降到 2015 年的 79%,随后混合动力的占比每年降 10 个百分点。2019 年混动市场份额下滑放缓,但 2021 年份额仍下降到 35%。2021 年插混走势较强,混动表现逐步走弱,纯电动相对平稳。

2、2021 年世界新能源乘用车表现

- 2020 年新能源乘用车销量 285 万台,走势与 2019 年同期增 35%。

- 2020 年世界新能源车走势前低后高明显。1-11 月增 26%,12 月增 99%。

- 2021 年 1-11 月新能源车销量达到 524 万台,增长 124% 的超预期的、超强表现。

3、2016-2020 年世界新能源乘用车市场走势

2020 年上半年世界新能源车面临高基数压力,7 月开始进入低基数阶段,奠定了新的新能源增长周期。

2021 年 1-11 月呈现加速上升态势,由于去年的欧洲疫情严重,因此低基数下的增长更强。

2020 年的新能源车销量 285 万台,同比增长 35%。

近几年减速趋势超预期。2019 年的新能源车销量 211 万台,同比增长 7% 较强。前期连续几年世界新能源销量已经超越 60% 增速。2021 年表现较强,1-11 月增速回升到 124%。

从新能源车的区域市场走势看,2020 年欧洲始终是加速上行,2021 年欧洲新能源车市场总体高位稳定;而中国新能源车市场 2021 年持续走势强劲,8-11 月持续加速上行;美国市场新能源车相对低迷和稳定。

中国新能源汽车市场,从弱小中逐步的快速成长走势规律与传统车走势规律相对相差较大,尤其是年度和月度之间的波动规律,不仅受到消费的影响,而且受到政策和其它环境的影响,因此新能源车的市场变化应该是更为复杂的,但是随着整体的新能源车市场化转型的趋势到来,近期新能源车逐步转向常规化的运行状态。2021 年新能源车销量将高起步,欧洲 11 月好于预期,并持续良好发展。

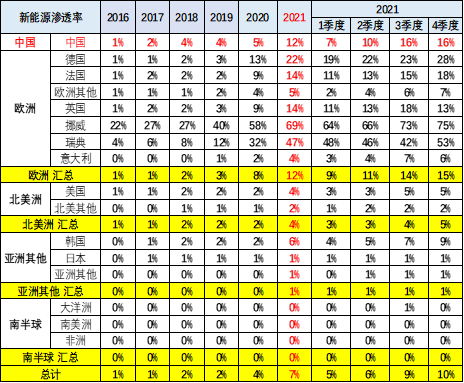

4、世界各国新能源渗透率

世界新能源车渗透率总体呈现快速提升趋势,今年已经达到 7% 水平,其中中国新能源渗透率达到 12%;德国达到 22%;挪威达到 69% 的渗透率;美国仅有 4%;日本仅有 0.8%;因此世界新能源发展的不均衡性极为明显。随着美国加大新能源的渗透,世界新能源车进入强势发展的新阶段。

二、世界新能源车结构市场走势

1、2015-2021 年世界新能源乘用车市场走势

2021 年 1-11 月的欧洲新能源市场受疫情影响,较 2020 年份额下降较大。近期中国新能源乘用车的增速弱于世界平均增长速度,2020 年中国新能源乘用车世界份额较大反转,1 季度低迷,2 季度反转,下半年暴涨,2021 年 1-11 月保持较强,11 月的份额达到 53%。

中国之外的世界其它国家的销量走势较强,波动较大。2020 年年末的法国、德国平均增速都是翻倍之间,欧洲相对很强。增速较慢的是日本,较低,韩国等新能源市场增长速度也是一般。

2、世界新能源乘用车的产品结构

近几年的纯电动占比提升,今年达到 72%,氢能源市场严重低;插混份额下降,类似传统车的格局逐步出现。

3、世界新能源乘用车的结构 – 2021 年 4 季度

2021 年 4 季度世界新能源车结构是欧洲市场较强,亚洲其次,因此欧洲市场结构的纯电与插混持平的特征明显。法国与挪威的纯电动占比高。

中国的近期结构升级推动的世界车型结构提升。中国 A00 级纯电动的份额下降到中国新能源车占比的 35%,A 级车占比提升到 24%,导致世界的架构也是 A 级车占比提升明显。

4、主力国家走势结构分析

在广义新车的格局中,中国市场大概 70% 纯电动,15% 插电混动,15% 是混合动力。中国市场 15% 是混合动力,而德国混合动力占比是 10%,美国混合动力动力占比是 56%,插电混动的占比仅有 12%,纯电动占比只有 32%,所以在广义新能源车中,美国的混合动力的表现是相对来说较强的一个表现,纯电动表现是相对较强,插电混动在美国市场相对较低,低于纯电动的一个表现,而欧洲的插电混动跟纯电动两者是类似的比例情况。

所以总体来看,中国市场是纯电动超强格局,而美国市场是混合动力相对较强的格局,德国市场是插电混动相对较强格局,三者形成截然的反差。

纯电动车市场中,中国的 B 级车占比 30%,美国占比是 69%,德国占比是 21%,而德国占比较强的是 A00 和 A0 级,两者占比是 51%;中国 A00 和 A0 级是 45% 水平;美国 A00 和 A0 级是近乎 20% 的水平。所以总体来看,中国市场的新能源车属于高端较强的,美国是高端超强,德国是微型车超强的特质。

三、世界新能源车结构市场走势

1、各类新能源车份额走势 – 差异明显

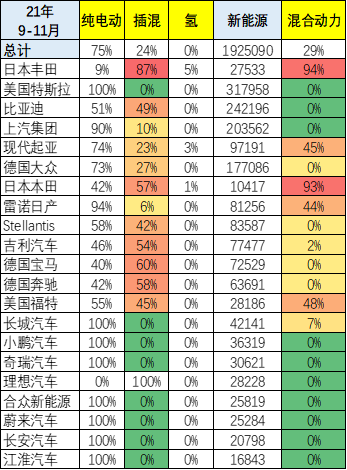

世界各厂家新能源差异明显,丰田的混合动力超强,而特斯拉只有纯电动,且占据绝对主力地位。

插混的欧洲大众与宝马表现较强。

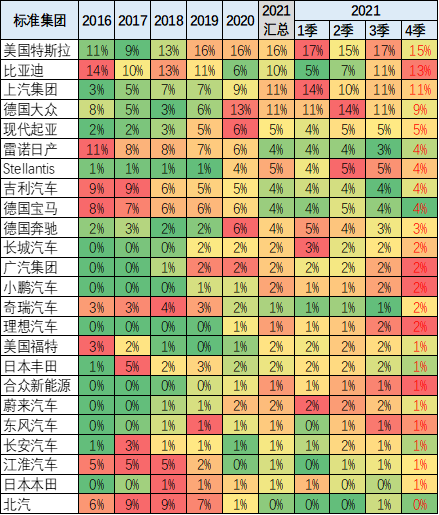

2、各厂家新能源车份额走势

特斯拉保持世界第一,目前持续走强。中国上汽集团的新能源表现优秀,上汽乘用车和上汽五菱两家自主车企的表现很好。德国大众的新能源车表现较强,今年受到疫情严重影响,加之去年年末冲刺,年初走势偏弱。宝马集团、比亚迪、德国奔驰等保持在第二梯队水平。

豪华车的新能源化浪潮竞争相对激烈,美国特斯拉表现极其优秀,推动奔驰和宝马都在新能源车加大投入,目前看宝马、奔驰的性能车的提升速度并不是很快,特斯拉的销量目前是 model3 和 modelY 的增量。

近几年,中国新能源车企的车型表现都很优秀,尤其是 2021 年的纯电动车型在政策推动下很强,未来潜力较大。

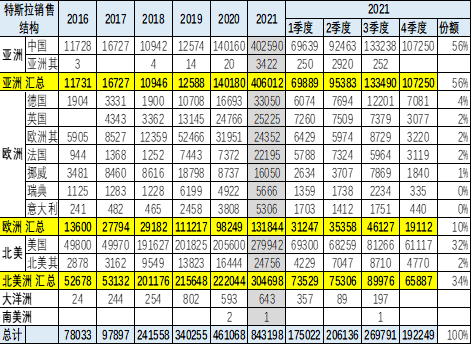

3、特斯拉主力车型新能源车份额走势

特斯拉主力车型新能源车表现分化较大,中国的特斯拉产销能力超强,其它国家的特斯拉存在感不强。

中国主力车型的世界表现超强,高中低端都有很强的车型进入,未来中国车企有望规模进入世界其他市场。

四、纯电动新能源车结构市场走势

1、纯电动的世界结构

中国在世界纯电动车市场份额表现相对突出。2016 年到 2018 年是在 60% 左右的份额,2019 年、2020 年份额稍微有所下降,降到 2020 年的 48% 的份额;2021 年又回升到 61% 的份额,其中四季度的份额达到 67% 的份额水平,相对表现优秀。

欧洲的纯电动车的份额从 2018 年的 15% 上升到 2019 年 23%,2020 年上升到 35%,到 2021 年的四季度下降到 21% 的水平。

从车企的纯电动份额来看,纯电动车中特斯拉份额表现相对较为稳定,在 2019 年以来始终在 22% 的份额左右水平。

上汽集团的份额从 2018 年的 5% 上升到 2019 年 7%,随后上升到 2020 年的 12% 和 2021 年的 14% 的份额,表现相对较强。

比亚迪的份额总体来看保持相对稳定,从 2017 年到 2021 年总体保持在 7% 的份额水平,但 2021 年的 4 季度份额又上升到 9% 的良好表现。

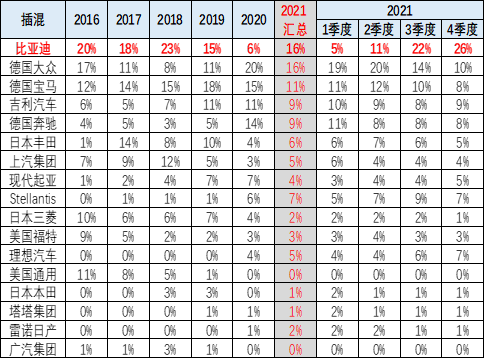

2、插混的世界结构

中国在世界插电混动份额表现相对比较平稳,在 2017 年和 2018 年是在 30%-50% 之间的水平,2020 年下降到 26%,2021 年中国在世界插电混动份额在 35% 的水平,其中 4 季度上升到 47% 的水平,中国呈现世界插电混动市场的超强的表现。

欧洲的插电混动份额从 2019 年的 35%,上升到 2020 年的 64%,又下降到 2021 年的 53% 的水平。

从车企的插电混动份额来看,比亚迪表现最为突出。比亚迪 2020 年的世界插电混动份额下降到 6% 的低位水平,但 2021 年上升到 16% 的水平,其中 4 季度上升到世界插电混动份额 26% 的水平,体现了比亚迪插电混动市场的良好表现。

德国大众的插电混动份额从 2019 年 11% 上升到 2020 年的 20%,又下降到 2021 年的 16% 的份额。宝马的插电混动份额近两年也出现了明显的下降,2021 年下降到 11% 的水平,吉利的插电混动占到世界 9% 的水平。

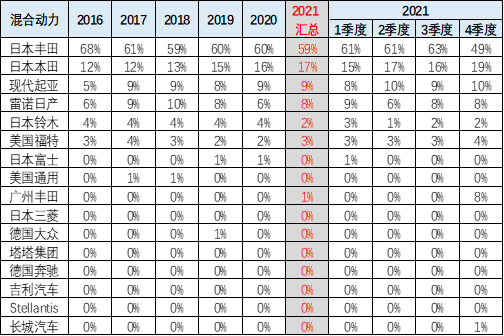

3、混合动力的世界结构

普通混合动力市场中,日本车的混合动力表现相对较强。日本混合动力份额从 2016 年到 2018 年的世界的 50% 份额,下降到 2019 年的 46% 的份额,2020 年下降到 38% 的份额,今年进一步下降到 29% 的份额。

中国的普通混动份额从 2019 年的 12% 上升到 2020 年的 15%,又上升到 2021 年的 18%,表现很强,其中 2021 年 4 季度上升到 25% 的表现,表现是相对较强的。

普通混动市场的车企表现来看,日本的丰田、本田是混合动力两大主力企业,现在占到世界混合动力份额的 76% 的份额,表现相对来说是比较优秀的水平。

丰田和本田总体在 70% 多的一个份额水平,表现相对良好,尤其本田的混合动力份额不断的上升,今年到 17% 的水平,而丰田的混合动力份额下降到 59% 的水平。仅五年近十个百分点,与本田的上升形成了一个对比。

现代起亚的混合动力份额在世界左右的水平,雷诺日产的份额在 8% 左右的水平,中国车企的混合动力份额也逐步有所表现。目前来看,长城也已经在混合动力上有所突破。

更多阅读: