1. 本周车市概述

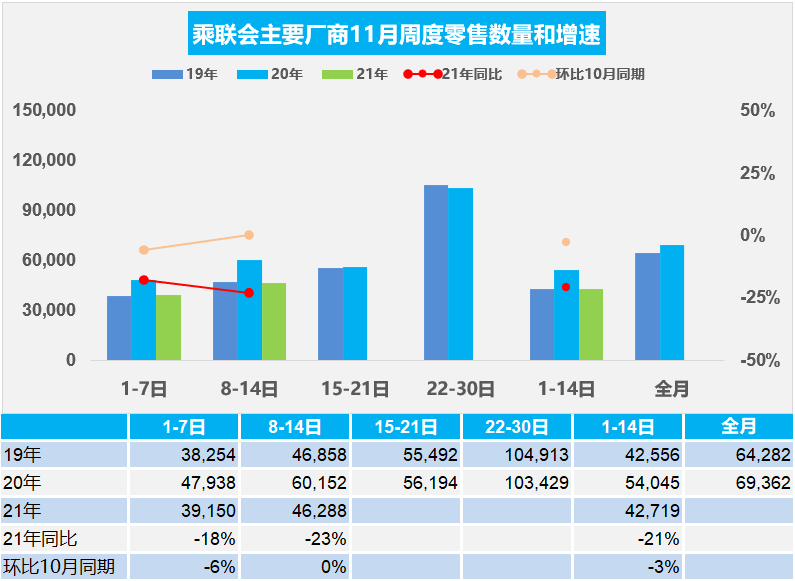

2.11 月乘用车市场周度零售走势

11 月第一周总体狭义乘用车市场零售达到日均 3.9 万辆,同比下降 18%,相对今年 10 月的第一周降 6%。

11 月第二周的总体狭义乘用车市场零售达到日均 4.6 万辆,同比下降 23%,相对今年 10 月的第二周基本持平,表现相对平稳。

由于 10 月的生产改善明显,11 月的零售回升应该较明显,但目前的回升速度还是不快,但与 2019 年的状态相近,也是较好的表现。

散点式的疫情容易打乱当地市民的生产生活节奏,保持两点一线出行路径,除了利好网络电商、社区团购等无接触行业。目前各地的管控加严、信贷政策收紧、恶劣天气的增加均造成购车延后。今年终端低库存,厂商促销收紧,需求端不能完全释放。随着异常冰雪天气的出现,购车代步出行是刚需,消费者对于车辆的需求持续回升。由于去年下半年高基数,促销力度大,加之芯片问题导致家用为主的 A 级车市场普遍库存不足,从而影响实际零售情况。

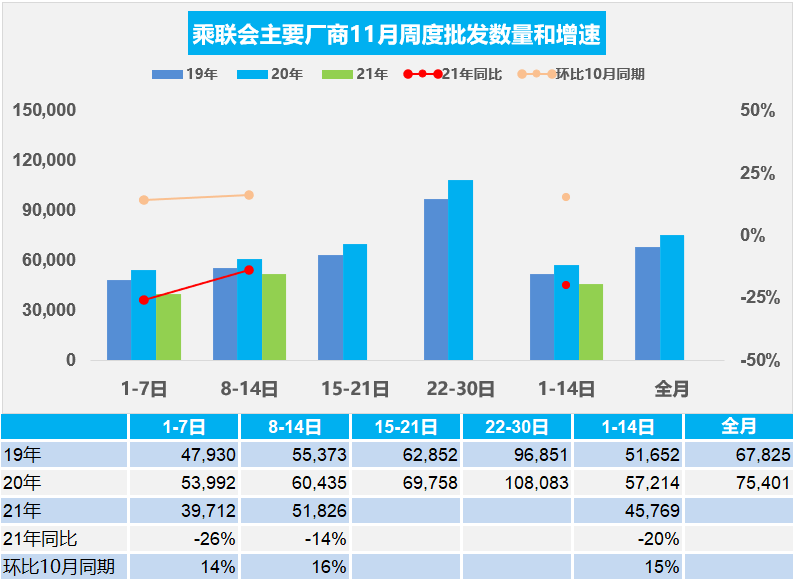

3.11 月乘用车市场周度批发走势

11 月第一周狭义乘用车全口径日均批发 4.0 万辆,同比下降 26%。本周相对于 10 月第一周的销量增长 14%。

11 月第二周狭义乘用车全口径日均批发 5.2 万辆,同比下降 14%,本周相对于 10 月第二周的销量增长 16%,走势相对放缓。

11 月工作日多于 10 月,受芯片影响的产能逐步释放。目前各地有序用电,对汽车产业供应风险不大。由于对新能源积分的需求大量存在,纯电动产品热度可持续到 2021 年底,因此新能源市场仍是相对较好的。

今年 11 月初的厂商批发总体同比下降较大,虽然芯片供给改善,环比 10 月的产销表现较强,目前生产供给明显改善,但相对去年同期的销量下降仍是较大。

燃油车由于销量的惯性,仍然有增长的空间,四五线城市可以由共同富裕的目标带动收入增长,有可能拉动首购的市场。由于部分地方政策在 12 月份到期,加之今年春节提前,催化 11 月、12 月终端需求的热度。

4. 电池产业扩张大幅加速

从近期的行业信息可以看到,目前的国内电池企业快速扩张,产能增长迅猛。

不完全统计,目前国内动力电池竞争力 TOP10 企业规划产能合计已接近 20 亿度电,应该有 60 万亿左右的投资,可以理解为能够满足 4 千万辆续航 350 公里的电动乘用车的用电需求。据统计 10 月,我国内资企业动力电池产量共计 25.1GWh,全年折算 300 GWh,相对于 2000 GWh 的规划,我们的产业布局是很有前瞻性的。

这还不包括特斯拉、LG、SKI 等外资企业的未来电池布局。加之原有的在产产能,电池行业的全产业链将成为投资热土。

这些锂电池的投资应该可以够传统燃油车 3000 万辆的产能利用,这也是很宏伟的投资规划。随着产能扩张,未来的电池价格必然大幅下降,这也是很好的充分竞争,降低售价的举措。相信随着储能、电动车等项目的全面推进,中国的锂电池产业的发展将是世界规模领先的。

与这些产业项目配套的是锂矿等资源的全面布局和提早扩产,由此会带来世界范围的锂矿投资热潮。

5. 乘用车市场芯片供给最黑暗时刻已经过去

10 月乘用车生产 196 万辆,同比下降 4.1%。1-10 月累计生产 1626 万辆,同比增长 9.3%。其中新能源车的生产始终保持强势增长态势,近几个月基本没有受到芯片供给太大影响。传统车受到芯片供给影响主要是 9 月的损失巨大,与马来西亚疫情的爆发时间基本一致,在 10 月的传统车供给有所改善。

由于芯片供给情况不透明,欧洲和北美车企 10 月产销仍很差。预计到年底芯片供给均有压力,芯片短缺的种类主要是燃油车,目前看芯片问题对合资品牌影响更大一些,自主品牌可以通过供给的灵活调整而填补。

目前看,四季度库存持续补不上去,造成年底冲量的困难,有部分需求转移到 2022 年。综合看需要下调 2021 年预测,芯片供给回复缓慢,四季度车型供应将受到较大影响,对零售有不利影响。认为 2021 年的预测会下调 3 个点左右。

6. 中国二手车出口今年发展较快

自 2019 年 4 月,我国启动二手车出口业务以来,截至今年 9 月已累计出口 1.4 万辆,出口金额突破 1 亿美元,销往全球 102 个国家和地区。尤其是今年前三个季度,实现二手车出口 6816 辆,金额 7217.2 万美元,同比分别增长 1.4 倍和 4.2 倍;车辆平均单价 1.1 万美元,同比增长 1.1 倍。

由于芯片的短缺和国际二手车价格的回升,中国二手车出口有很好的国际需求环境,海外竞争因为缺车而不激烈,因此今年中国二手车出口发展较快。从产业发展的历史看,我们的燃油车出口面临较多售后等压力,仍需要电动车实现出口的良好发展,才能有效做大国际市场规模。

更多阅读: