OECD包容性框架中的130多个国家(地区)发表了《关于解决经济数字化带来的税收挑战的两大支柱解决方案的声明》,这份声明提出的两大支柱核心要素——跨国企业利润再分配和全球有效的最低税,旨在确保跨国企业无论在何处经营,都应缴纳公平份额的税款。

截至目前,代表全球90%以上GDP的130多个国家加入了建立国际税收改革新框架的声明。在包容性框架的139个成员中,有一小部分国家目前尚未加入声明。该框架的其余内容,包括实施计划,将在2021年10月最终确定。

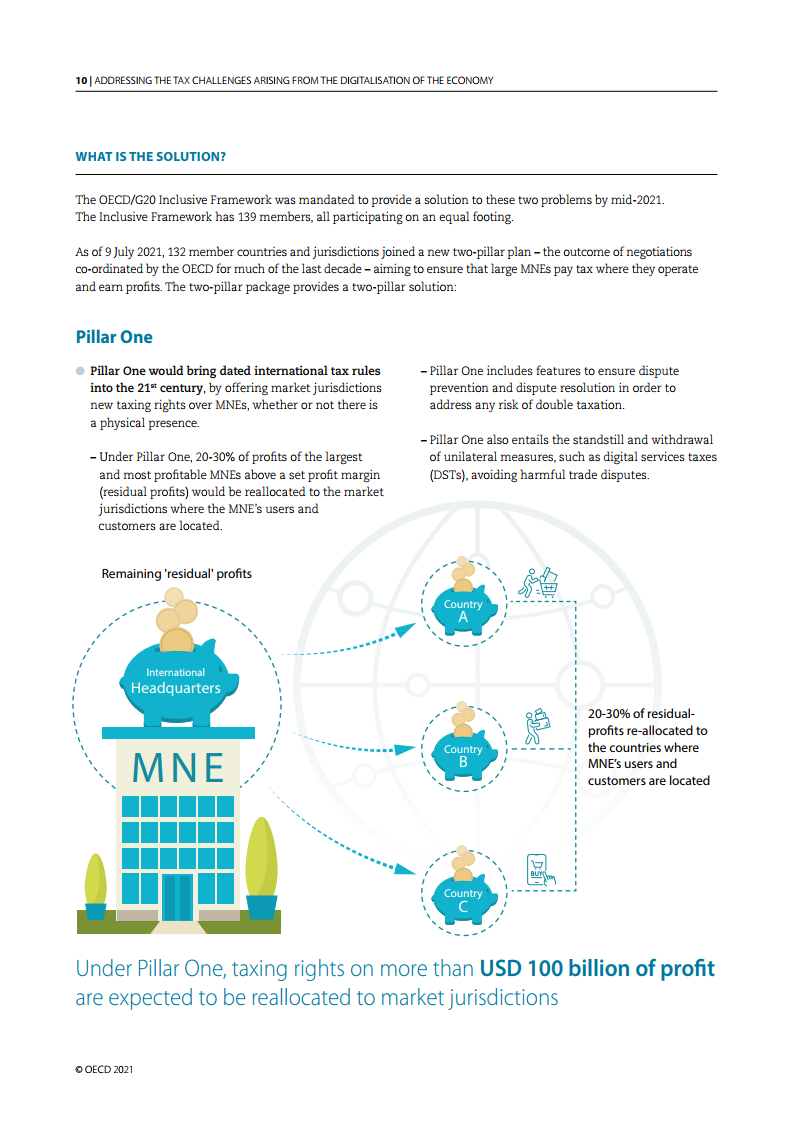

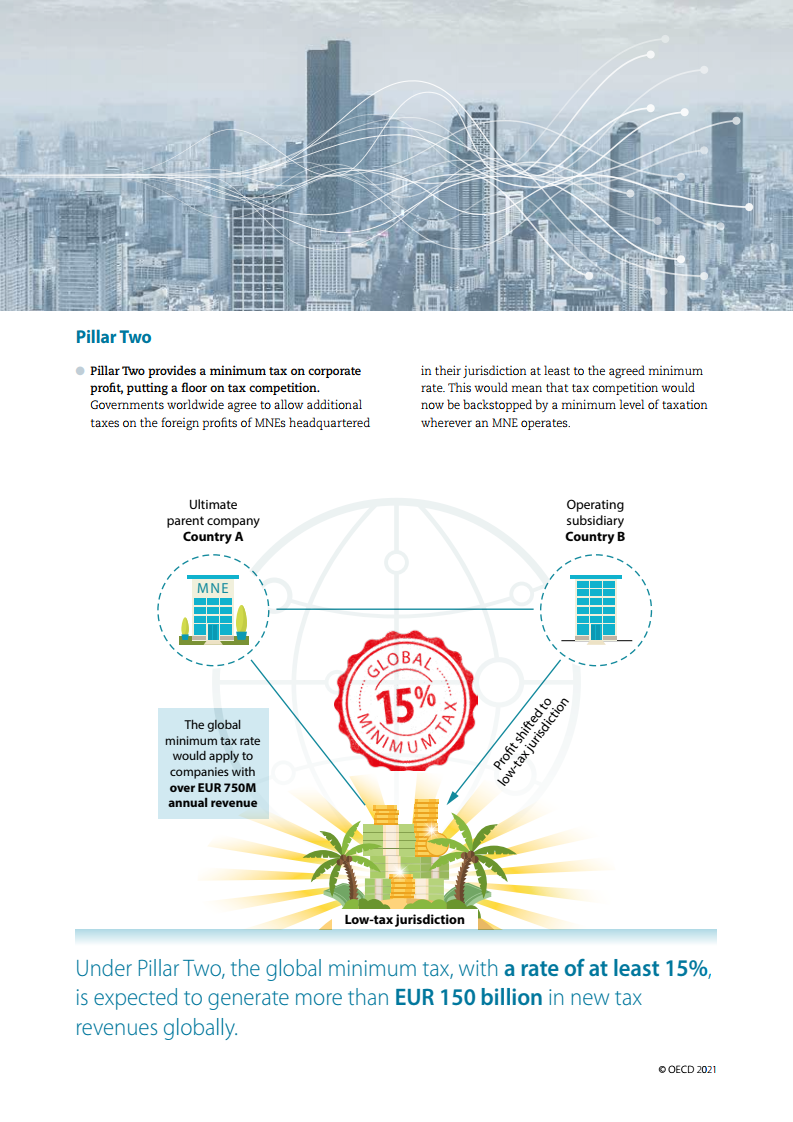

此次全球税改有两大支柱,第一支柱让跨国公司在国家之间的利润分配和征税权更加公平合理。第二支柱引入全球最低公司税率,各国可以用来保护其征税权,从而为企业所得税的竞争设置底线。第二支柱并没有消除税收竞争,但它对其设定了多边商定的限制。

该协议还将带来急需的税收收入。根据第一支柱,预计每年将有超过1000亿美元的利润的税基被重新分配到市场管辖区。就第二支柱而言,全球最低税率至少为15%,估计每年将在全球范围内产生约1500亿美元的额外税收。国际税收制度的稳定以及纳税人和税收管理部门的税收确定性的增加也将带来额外的好处。

两个支柱的解决方案包含了一些包容性框架成员必须同意的细节。此外,少数包容性框架成员还没有签署这些建议。该协议将于2021年10月最终确定,并在2022年完成制定示范立法、指南和多边条约的实施计划,并将于2023年开始实施。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: